歲末年初,家電股似有回暖趨勢。去年12月至今,不少家電白馬股股價開始觸底反彈。“家電茅”格力電器已累漲近16%,美的集團累漲逾15%,掃地機器人龍頭石頭科技、小家電龍頭小熊電器均累漲逾22%。

過去一年,用“過街老鼠、人人喊打”來形容二級市場的家電股並不為過。這些家電大白馬過去一年的市場表現,要麼持續陰跌,如股價幾近腰斬的格力;要麼一直磨底,如股價震盪將近半年的美的,把不少篤信價值投資股民的耐心磨得所剩無幾。

同樣在過去一年,空調銷量悄無聲息來到國內第一寶座的美的,總市值已經超過5400億元,幾乎是第二名海爾智家、第三名格力電器各自市值的兩倍。

如今,家電大白馬們紛紛觸底反彈,長達一年的至暗時刻,是否終於過去?在家電股這輪上漲行情中,已經是空調龍頭老大的美的又能分得幾杯羹?

01

回暖原因幾何

作為房地產行業的下游,家電股的股價表現與房地產股股價息息相關。過去一年,對於不少房企來説,都是噩夢般的一年。“三道紅線”政策的嚴格實施下,國內的房企們面臨較大的去槓桿壓力,融資難度大幅提升。而需求端,國家大力打擊炒房行為,讓不少投資者對於房地產市場預期轉向悲觀,進而影響購房需求。

受此影響,據國家統計局數據,去年1-11月,房地產土地購置面積18287萬平方米,同比下降11.2%;全國商品住宅新開工面積13.50億平方米,同比下滑8.40%,11月單月,全國商品住宅新開工面積1.15億平方米,同比下滑22.38%。

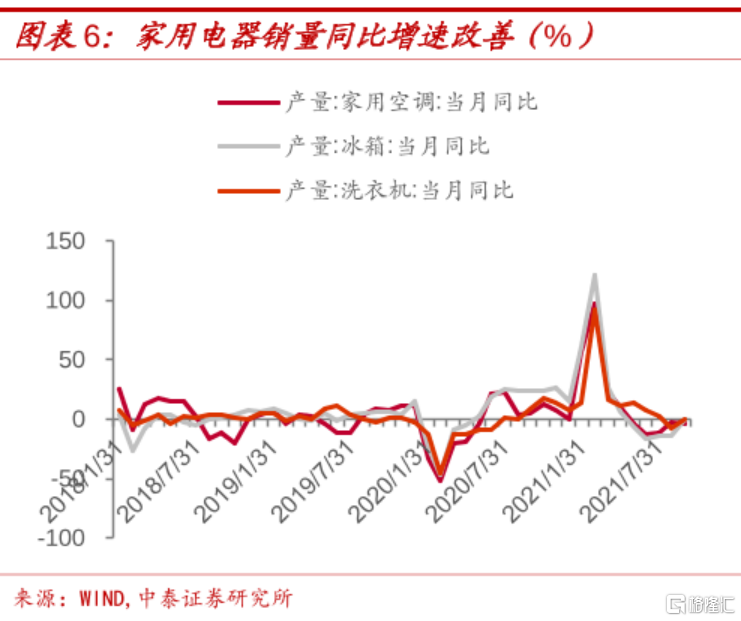

房地產開發投資增速放緩,家用電器銷量當月同比增速今年年內也出現了較大幅度的下滑。

房地產市場遇冷,融資難度又加大,不少房企開始陷入流動性危機中。為了緩解這一情況,12月以來,國家多次出台相關政策進行糾偏。

貨幣政策方面,12月6日,央行宣佈自2021年12月15日起,下調存款準備金率0.5個百分點,下調後,金融機構加權平均存款準備金率為8.4%,釋放資金約1.2萬億人民幣。此次降準,雖然目的是為了緩解經濟下行的壓力,降低中小企業的融資成本,但也被外界視為房地產市場開始放寬的信號。

與此同時,12月的中央經濟工作會議提出“支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展”。12月20日,央行與銀保監會又聯合引發《關於做好重點房地產企業風險處置項目併購金融服務的通知》,提出“穩妥有序開展併購貸款業務、加大債券融資債券支持力度”等,希望通過併購的方式,來盤活房企的出險資產。

房地產政策風險的轉變,反映到二級市場上,便是房企股價的回升。去年12月至今,萬科累漲約21%,保利發展累漲約19%,招商蛇口累漲約23%,華僑城累漲約35%。房企股價回暖,順帶提振了上下游,不僅是家電行業,上游的鋼鐵、建材,下游的家居裝修行業,均受益於此。

去年前三季度GDP持續下滑,國內經濟下行壓力較大。在去年末經濟工作會議上,“穩”字成為最大主題,而穩增長政策方針在今年大概率會一以貫之。房地產板塊在今年春季也將繼續回暖趨勢。不過,這份回暖是否能夠持續,仍然需要觀察地產後續的寬信用幅度。

穩增長不僅僅是在基建制造業,在消費端,國家也同時出台相關政策如鼓勵農村家電更新等,以此來提振家電的消費需求。

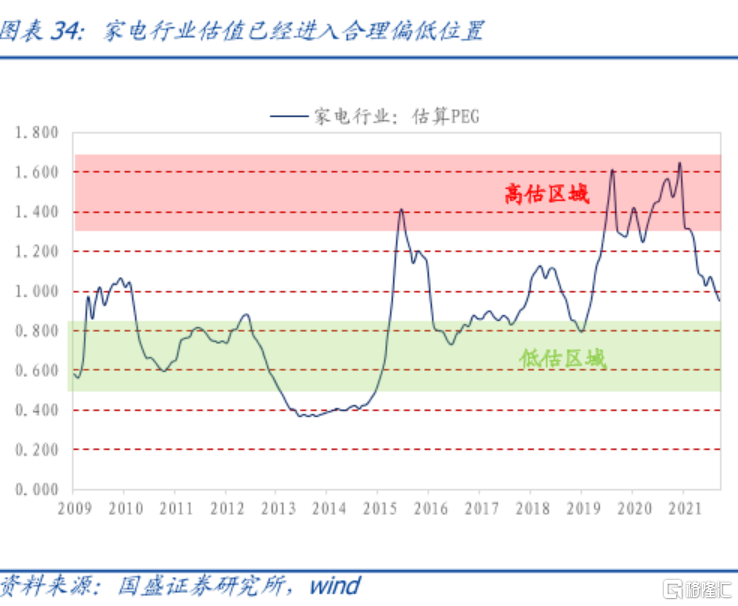

去年,家電行業指數一度累跌逾24%,而同期滬深300指數僅跌逾9%。家電行業跑輸大盤的同時,估值也一降再降。

據國盛證券估算,目前家電行業的估值已經進入到了一個較為合理的區間,其估值水平與2018年、2019年大致相當。從估值修復的角度來看,家電行業此時出現拐點,也在情理之中。

02

美的彎道超車

與其他家電股不同,美的的股價在去年上半年經歷大幅回撤後,下半年其實是箱體震盪行情,股價並未繼續下挫。這從某種程度上也説明,市場對於美的的態度——受房地產鏈負面影響要殺一殺邏輯,前期估值過高要殺一殺估值,但是從業績來看,美的在一眾家電股中,依然有它值得稱道的地方。

2021年,美的憑藉超過第二名格力約800萬台空調銷量的數據,登頂國內空調霸主,結束格力雄霸空調市場二十多年的歷史,實現彎道超車。

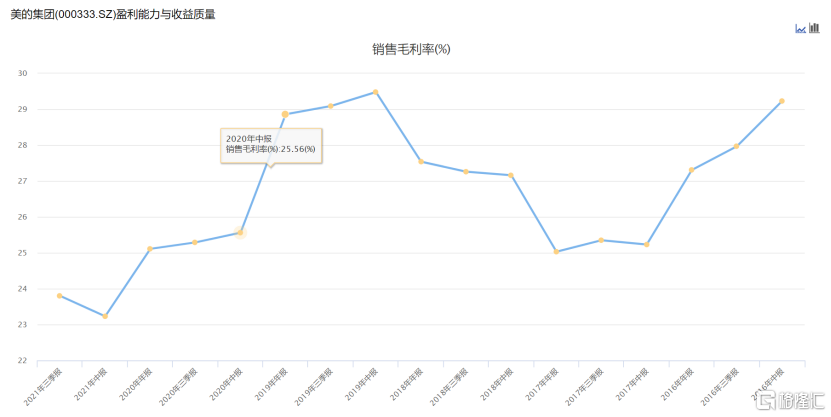

去年前三季度,公司實現營收2629.43億元,同比增長20.75%;實現歸母淨利潤234.55億元,僅增長6.75%。而公司出現增收不增利的情況,主要是毛利率出現下滑。

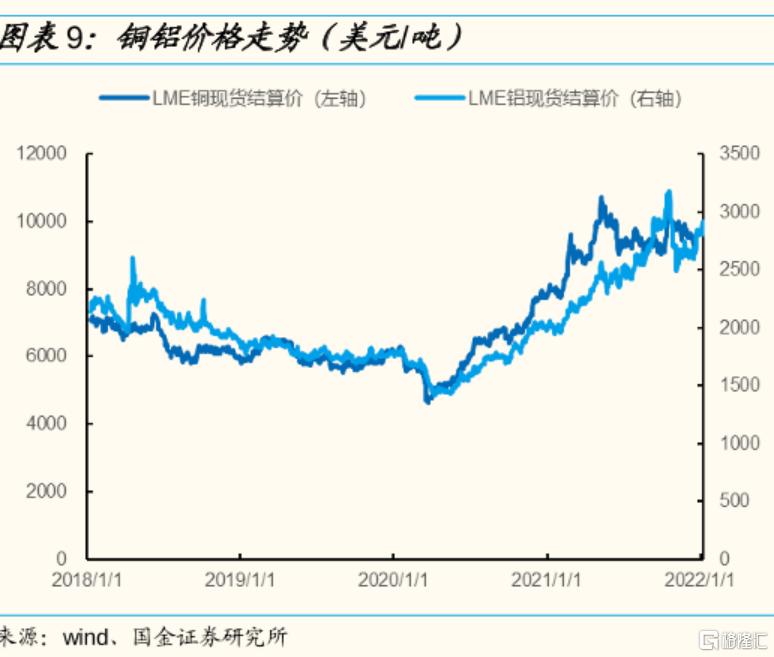

去年銅、鋁、玻璃等大宗商品價格飆漲,而這些大宗商品,又恰好是家電所需的原材料。這就造成美的等家電利潤承壓。不過,近期,銅價走勢有所回落,加之美聯儲加息縮水在即,今年美的的成本壓力應該較去年降低。新年伊始,美的也選擇在這一銷售淡季對旗下空調產品進行大幅提價,在成本下降與售價提升的雙重利好下,今年美的的毛利率有望提升。

事實上,近兩年來,美的在三費的控制上,一直做的較好。去年前三季度,公司的銷售費用率、管理費用率、財務費用率分別為9.34%、2.85%、和-1.28%。較2018年與2019年的數據明顯降低。但在研發費用上,美的去年前三季度為87.65億元,同比增長30.51%。並且其研發費用率自2018年以來逐漸增加。

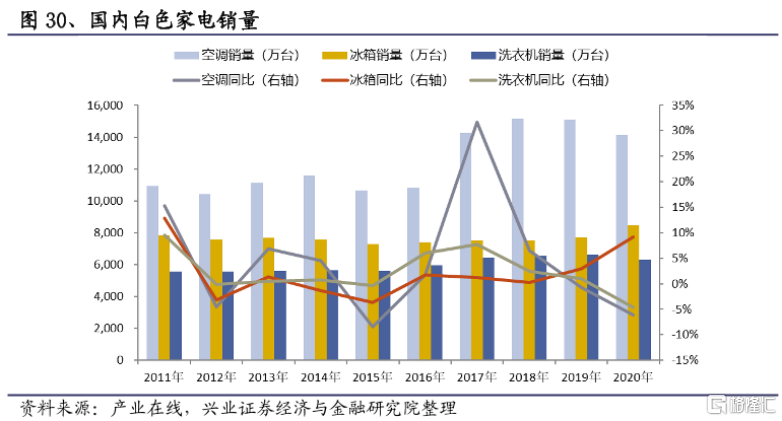

早年間的美的是靠空調業務起家的,但自2017年後,隨着國內城鎮化進程的推進,國內白色家電的銷量增速便出現明顯下滑,尤其是空調。2020年時,空調與洗衣機的銷量增速已經跌至-5%左右。

面對白色家電增長天花板,美的選擇擴充自己的家電品類至小家電等消費型家電。

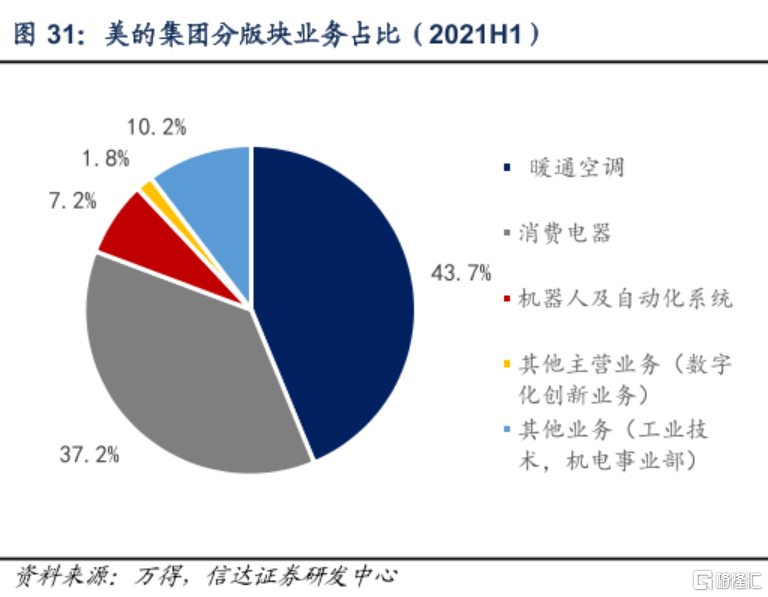

截至去年上半年,暖通空調業務營收佔比為43.7%,仍為其第一大業務;消費電器業務營收佔比為37.2%,已經成為美的的第二大營收來源。從毛利率來看,消費電器毛利率為29.6%,高於暖通空調20.85%的毛利率。

在現在越來越追求高端製造的大環境下,近兩年美的還開始嘗試數字化創新業務與工業技術等,並於2018年下半年進入芯片領域。日前,美的便宣佈,其研發的MCU控制芯片已經與去年開始量產,全年產量達到了約1000萬顆。

除了在家電品類上進行拓展外,美的避免國內白色家電天花板的第二招便是出海。去年上半年,美的國內收入佔總營收的57.45%,國外收入佔比則達到了42.55%。利潤構成方面,國內外分別佔比59.27%和40.73%。

日前,美的在投資者互動平台上回應,去年上半年公司出口業務規模同比增長19.6%,並稱將進一步開拓海外市場。

中國本就是家電出口大國,尤其是在當下海外疫情反覆,供應鏈受到較大沖擊下,海外供應需求轉移到疫情控制較好的國內,對於美的來説,亦是一個機會。

03

結語

從宏觀大環境而言,美的的境遇並不算太好。房地產市場縱使有所回暖,房住不炒依然難以撼動,房地產市場也從增量市場變為存量市場。作為房地產產業鏈下游的家電行業,自然難言境遇良好。

但美的的管理層對於局勢的把握卻較為有先見之明,在白色家電銷量增速下滑時便早早開始佈局消費電器,並積極出海。在現在倡導往高端製造業發展的大方向下,美的也開始佈局如機器人及自動化系統、芯片的領域,以謀求更長遠的發展。

More Content