本文來自格隆匯專欄:國君策略陳顯順,作者: 陳顯順、陳熙淼

本報吿導讀

穩增長目標下,基建投資有望在專項債資金推動下投向大基建項目,地產受保障房建設加速疊加政策邊際趨松悲觀預期緩和,基建地產鏈相關行業迎配置機遇。

摘要

經濟穩增長壓力較大,亟需積極的財政政策拉動需求復甦。11月國內消費復甦動能回落,投資端除製造業較強外地產基建增速乏力。儘管貨幣政策穩中偏寬節奏已經吹響,但市場對後續降準降息的預期正快速趨於一致,其對市場影響或將邊際弱化。經濟亟需由財政發力提振市場信心並刺激投資行為。我們認為,基建將是本輪穩增長髮力的主要抓手,地產政策融資趨松疊加保障房託底予以配合。

專項債兩年疊加發力,基建投資“彈藥”充沛。地產去金融化背景下專項債成基建主要資金來源,2022年專項債資金將為基建投資提供充足“彈藥”。資金體量上,2021年發行呈現明顯後置現象,疊加前期優質項目儲備不足影響支出進度,大量資金未能及時落地。而2022年提前批專項債恢復提前下達,上年後置疊加下年前置,合計約有2.46萬億元可用資金。在中央經濟會議對財政“保證支出強度,加快支出進度”的指示下,2022年專項債力求實現早發行早使用,提升資金落實效率。針對以往項目缺失問題,2022年項目的提前準備申報與地方跨部門協調機制建立也緩解了投資向有效需求轉化的阻礙。

大基建項目將是專項債主要資金流向。基建歷年均是專項債投資主力,2022年在投向上進一步強調支持社會經濟效益明顯,帶動效應強的領域,聚焦九大方向和重點項目。我們認為,交運/市政/能源/水利等大基建項目不僅具備撬動社會投資大,帶動產業鏈長的優勢,同時也是國家各地“十四五”規劃重大項目,預計將受到一定傾斜支持。

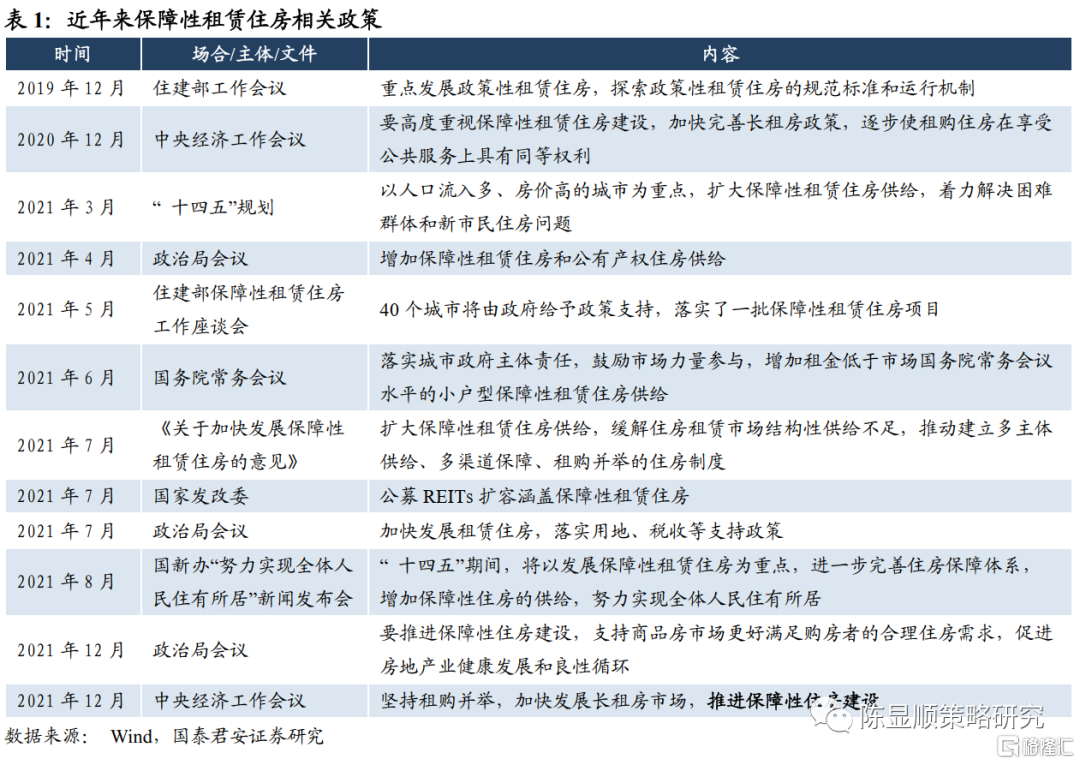

地產下行失速風險緩解,保障房託底新開工悲觀預期。房企在信用風險和監管壓力下經營目標已從利潤最大化轉向負債最小化,拿地和開工動機不足,地產投資下行壓力較大。為降低進一步失速下滑風險,地產投資在“房住不炒”原則下適度放鬆監管融資,緩解房企現金流困境。另一方面,保障房有望託底地產新開工下行壓力,提振投資信心。2022年保障房趕規劃進度,密集開工有望;棚改退卻疊加政策支持,具備收益的保障房項目將吸引更多專項債資金。

基建發力地產緩和,產業鏈相關行業受益。基建地產鏈推薦兩條投資主線:1)基建鏈重心在通過大基建項目撬動大規模資金,形成實物工作量拉動需求。交運/水利/市政管網(海綿城市)/新型電網將是主要投向,推薦傳統基建鏈的普鋼/工程機械/基礎建設,新型基建的軌交設備/電網設備/管材。2)地產竣工保持韌性後周期受益,新開工下行有底前週期悲觀預期緩解,保障房建設帶動鋼結構建築需求。推薦玻璃/防水建材/鋼結構,MDI/純鹼/電石/有機硅等地產鏈化工品。同時推薦寶鋼股份/東方雨虹等14只“穩增長興基建”國君金股組合。

1

穩增長壓力下,基建地產成拉動需求主要抓手

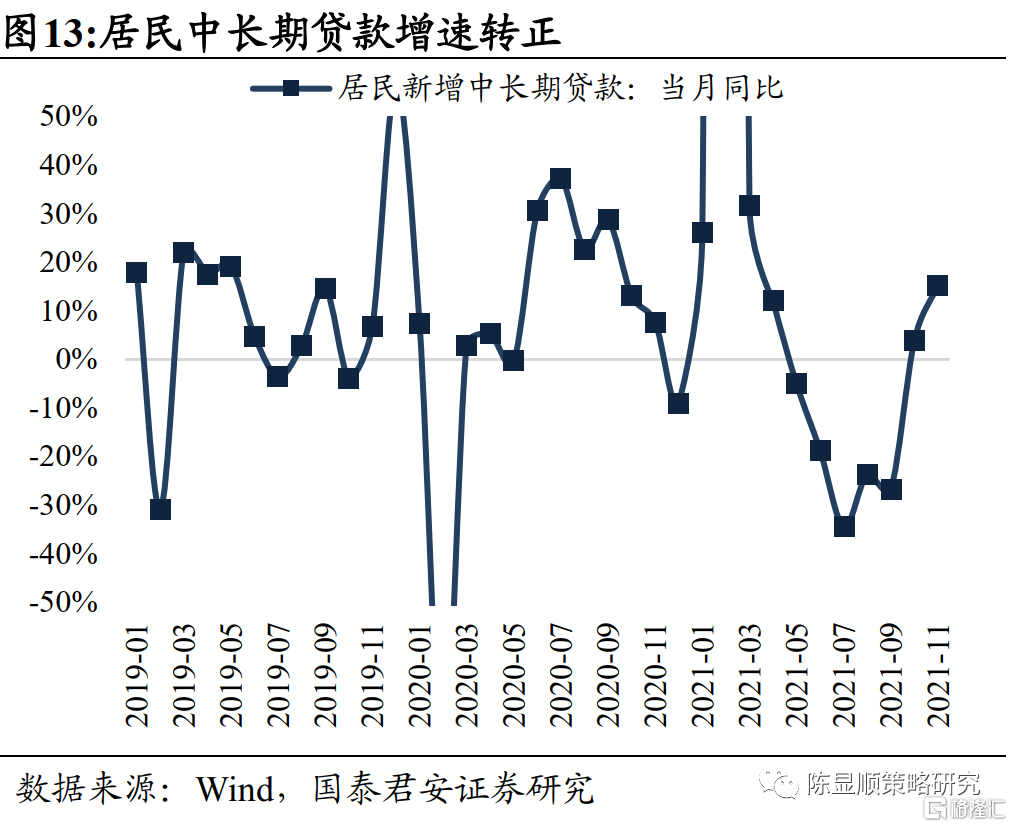

從11月經濟數據看,當前經濟增長壓力仍然較大,其中最主要的壓力來源於當前國內需求的整體恢復節奏不及預期。具體來説,當前國內消費恢復受到抑制,投資端中也僅製造業較強而地產基建乏力。在這一背景下,儘管國內貨幣政策穩中偏寬的節奏已經吹響,但市場對後續降準降息的預期正快速趨於一致,貨幣政策對市場的影響或將邊際弱化,經濟需要改由積極的財政政策來拉動需求復甦,改善市場信心並刺激投資行為。我們認為,基建投資將成為未來穩增長髮力的主要抓手,而在地產政策迴歸正常化的背景下,保障租賃房對新開工的拉動將託底地產2022年新開工的下行趨勢,帶動地產投資企穩,對穩增長目標予以配合。

1.1.專項債兩年疊加發力,財政前置拉動需求

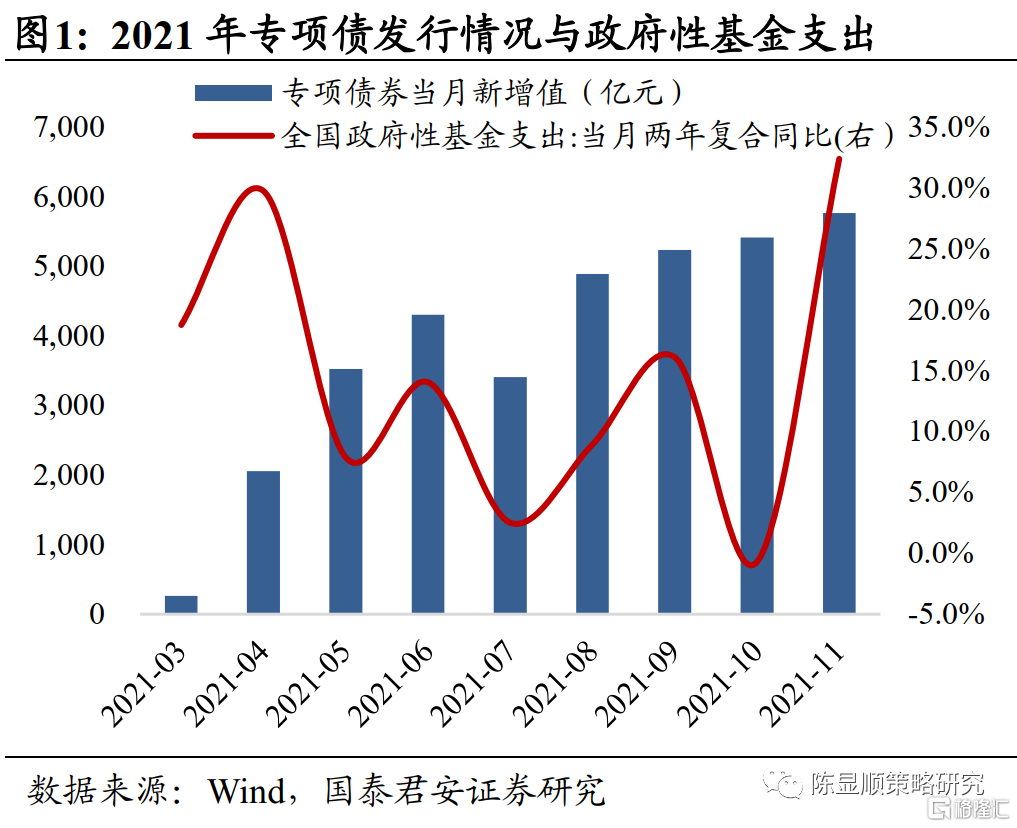

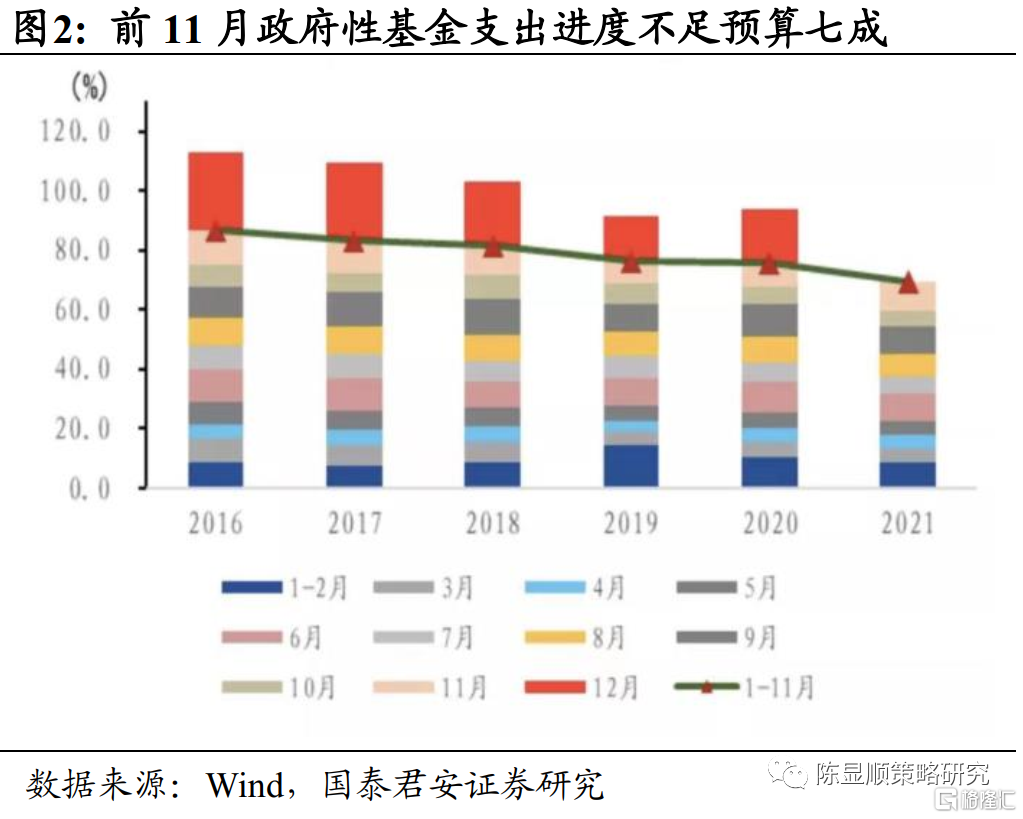

專項債2021年後置疊加2022年發行前置,基建發力“彈藥”充足。政府基建投資的資金主要來源於政府性基金收入與專項債券,隨着地產去金融化背景下土地出讓收入增速減緩,基建對專項債的依賴逐步增大。我們認為,2022年充足的專項債資金將為基建投資提供充足“彈藥”。從2021年情況看,不同於往年專項債在三季度就基本發行完畢,今年發行呈現出明顯的“後置”現象,疊加前期項目儲備不足影響支出進度,2021年大量專項債資金未能在年內形成實物工作量,據國君宏觀組測算該部分資金規模超1萬億元。此外,2022年專項債提前批1.46萬億元額度已經下達,相比2021年提前批額度於3月才下達的情況,2022年恢復了提前一年下達的節奏。因此今明兩年專項債資金有望形成疊加效應,對擴大2022年有效投資將提供有力支撐。

積極的財政政策背景下,專項債發行在“早、準、快”三原則下將提高落實效率。12月中央經濟工作會議着重強調積極的財政政策,要求“保證財政支出強度,加快支出進度”,強調“適度超前開展基礎設施投資”。在這一背景下,財政部對2022年專項債發行提出“早、準、快”三原則:即準備工作要早、發行時機要準、資金使用要快。強調地方在2021年年底就着手編制2022年一季度發行計劃,儘快提前下達額度到對應項目上,並在原則上要求省級政府年底前要將提前下達的額度全部分配到市縣,以確保2022年一季度專項債早發行早使用。同時為了縮短專項債到形成實物工作量的時滯,財政部將於2022年開展對專項債的穿透式管理,按月統計彙總專項債實際使用進度,對使用較慢的地區實施預警,層層壓實責任,提高資金使用效率。11月政府性基金支出增速已出現明顯提速,後續在政策要求下有望繼續回升。

專項債項目準備工作提前,緩解優質項目缺失問題。與一般債券債務通過一般公共預算收入償還不同,專項債務通常以對應的政府性基金收入或專項收入償還,對收益率存在一定要求。優質項目儲備不足是阻礙投資需求轉化為有效需求重要阻礙。為緩解這一問題,財政部要求地方2022年專項債項目於2021年9月即開始報送資金需求,10月底前報送完成,而2019和2020年首批專項債申報時點分別是上一年的11月和12月,地方政府預留充足時間做準備;同時財政部也已要求地方政府建立跨部門協調機制,加快審批、徵地拆遷、市政配套等前期工作,做好項目儲備工作。

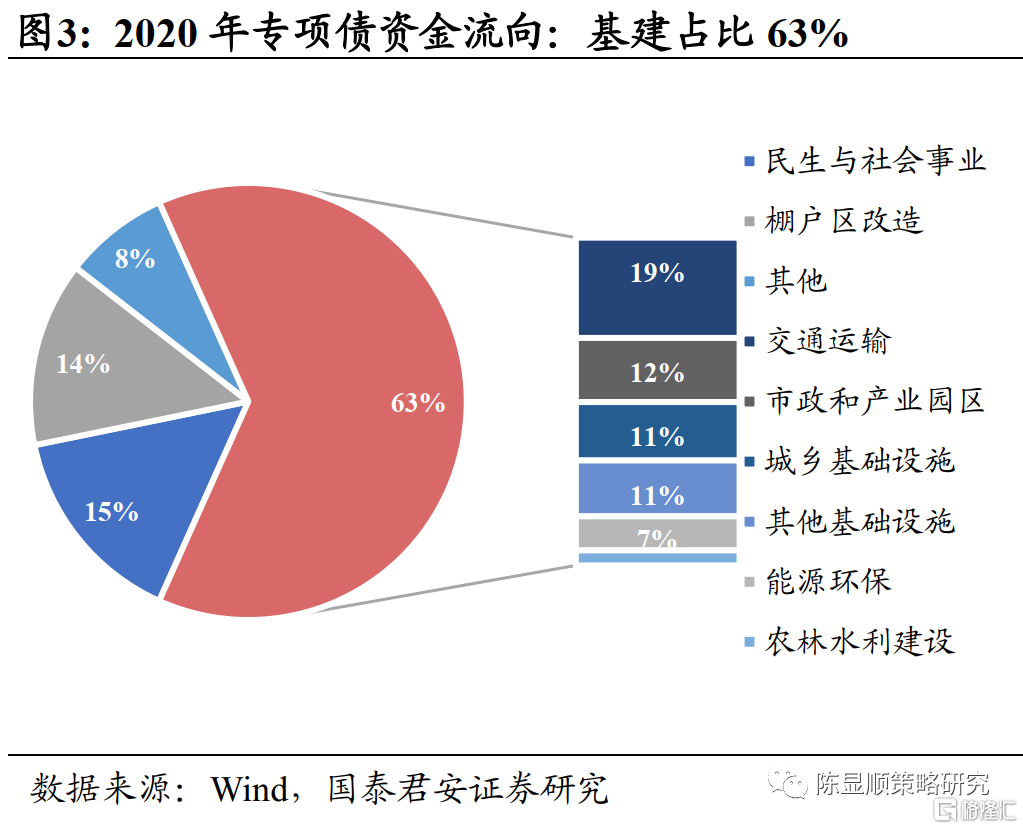

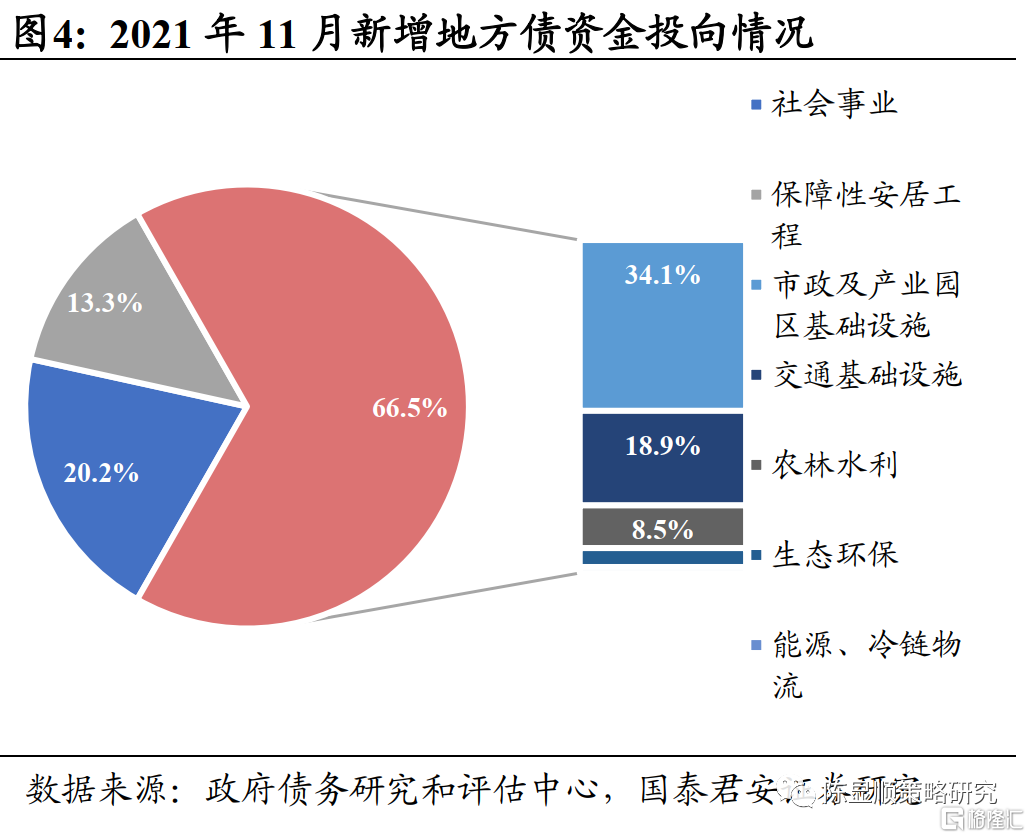

2022專項債投向領域強調三個聚焦,交運市政基建是主要資金流向。三個聚焦分別指聚焦短板領域、聚焦重點方向、聚焦重點項目。首先,聚焦短板領域強調支持社會經濟效益明顯,帶動效應強的項目。其次。在重點方向上與2021年保持一致,包括交通基礎設施、能源、農林水利、生態環保、社會事業、城鄉冷鏈等物流基礎設施、市政和產業園區基礎設施、國家重大戰略項目、保障性安居工程等九大方向。而從往年投資流向看,專項債主要投資方向仍是基建項目。根據財政部披露,2021年專項債流向交通、市政和產業園區基礎設施的佔比約5成、農村水利、能源、城鄉冷鏈物流等約2成,最新2021年11月基建相關專項債流向佔比為66.5%,相比2020年還有小幅提升。此外從專項債使用方法上看,其可在交運、市政基建、水利、電網等多類基建領域充當項目資本金,以撬動更大的投資規模。因此2022年專項債向交運、市政等基礎設施的投資傾斜力度仍存在邊際擴大的可能。

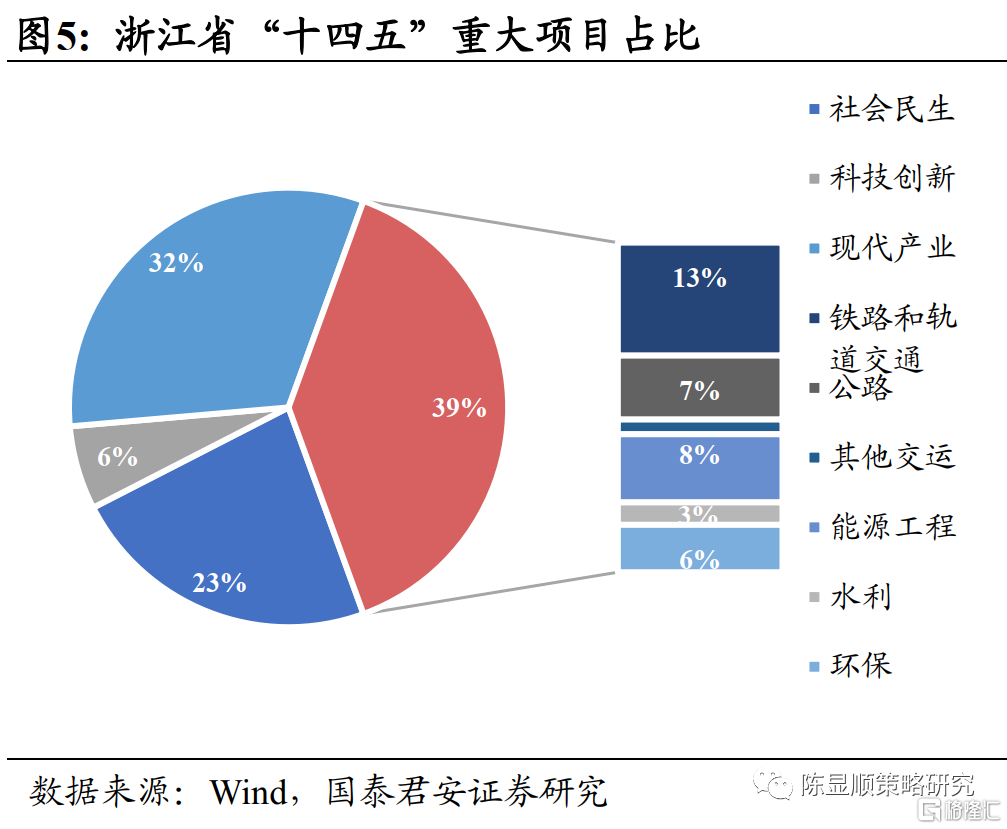

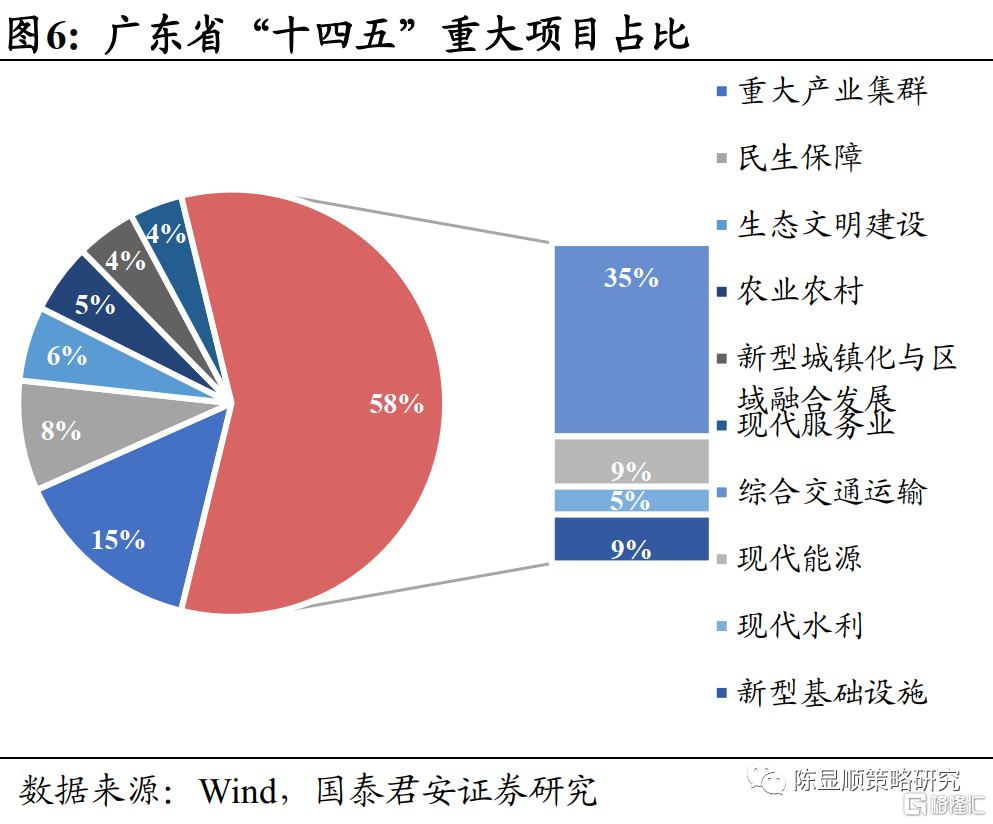

專項債發行聚焦重點項目,交運、能源、水利是地方規劃重要類別。專項債發行三個聚焦中最後強調聚焦重點項目,指出在注重九大方向的同時優先要支持納入國家“十四五”規劃《綱要》的項目以及納入國家重大區域發展戰略的重點項目,並特別提出了加大對水利、城市管網建設的支持力度。同時,專項債項目額度要向中央和省級重點項目多的省市傾斜。我們以廣東省與浙江省“十四五”重大建設項目投資規模佔比情況為例。基礎建設相關項目仍是重要組成部分,其中最主要的基建投資項目類別主要是交通運輸、能源工程與水利項目,2022年專項債將在這些類別項目上存在較大支持力度。

1.2.地產下行失速風險緩解,保障房託底新開工悲觀預期

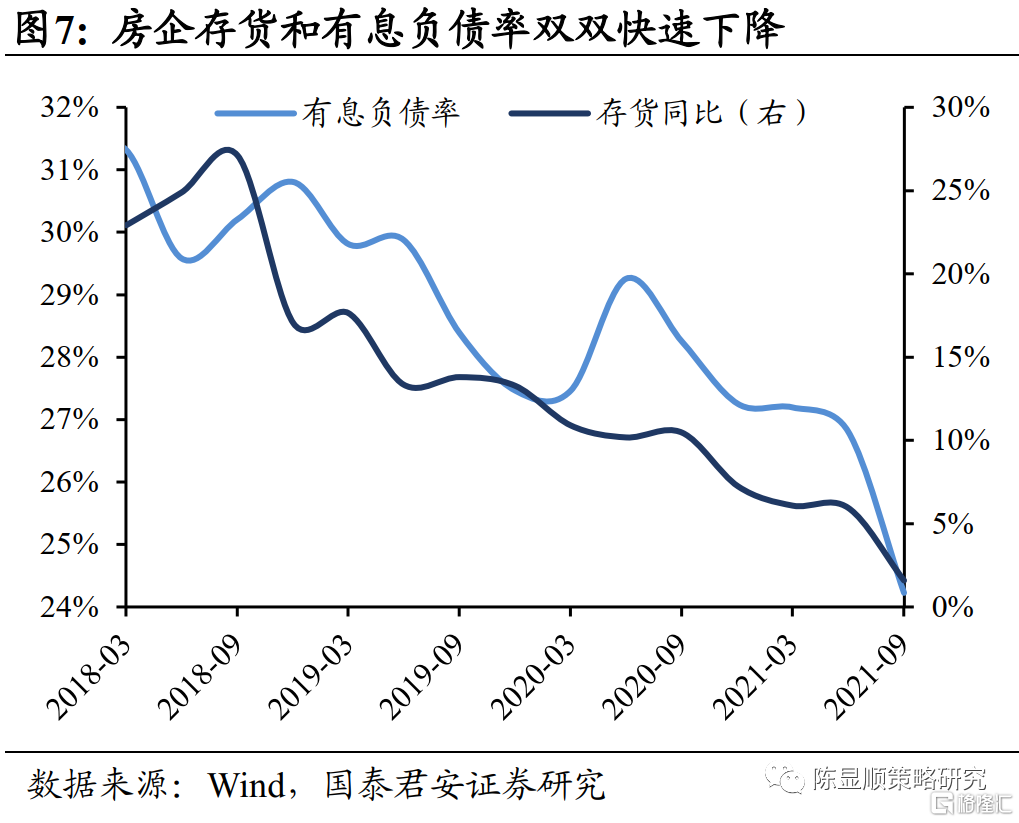

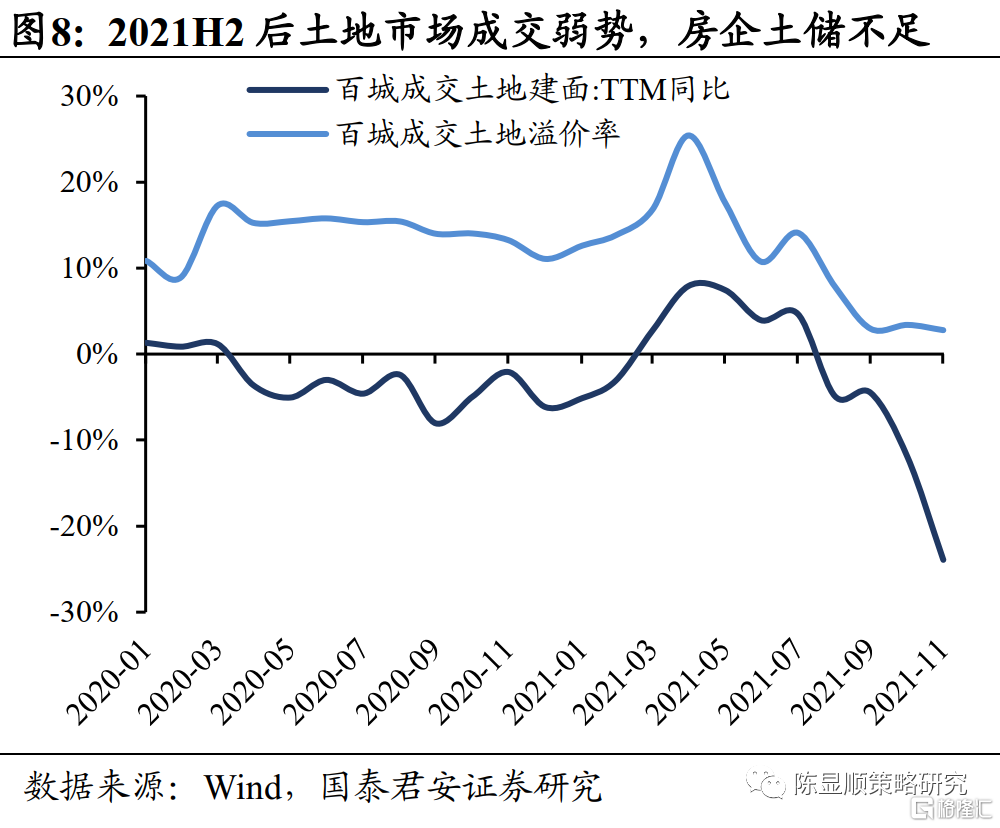

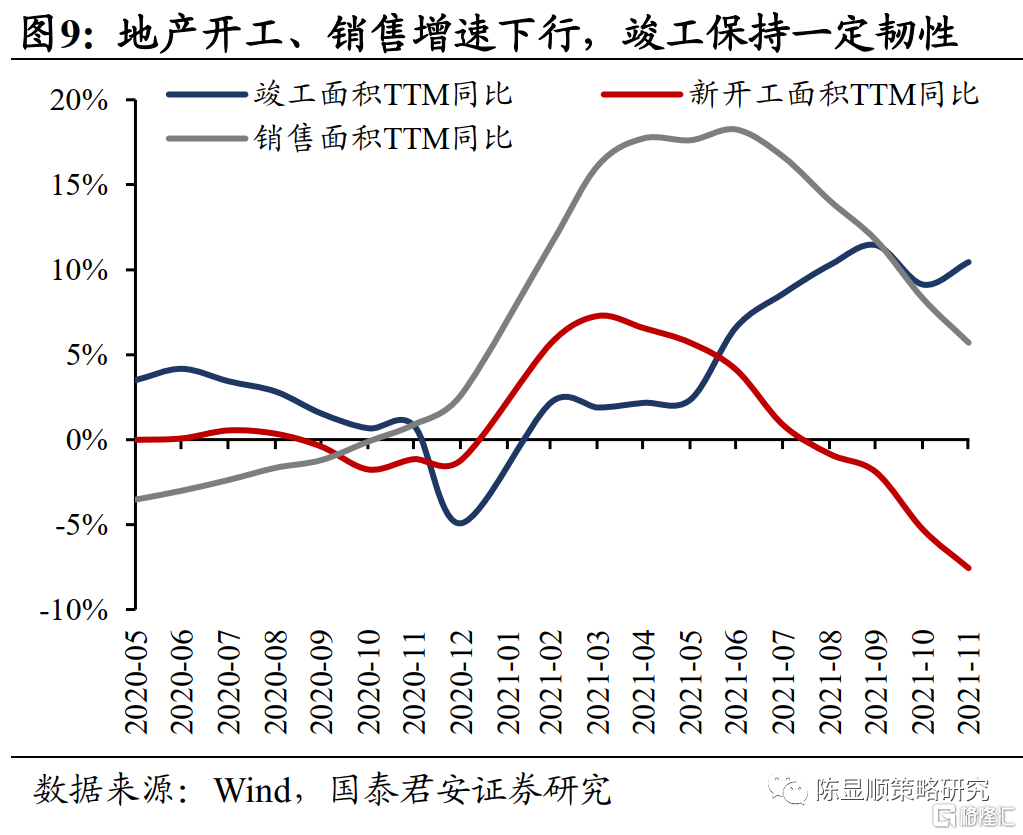

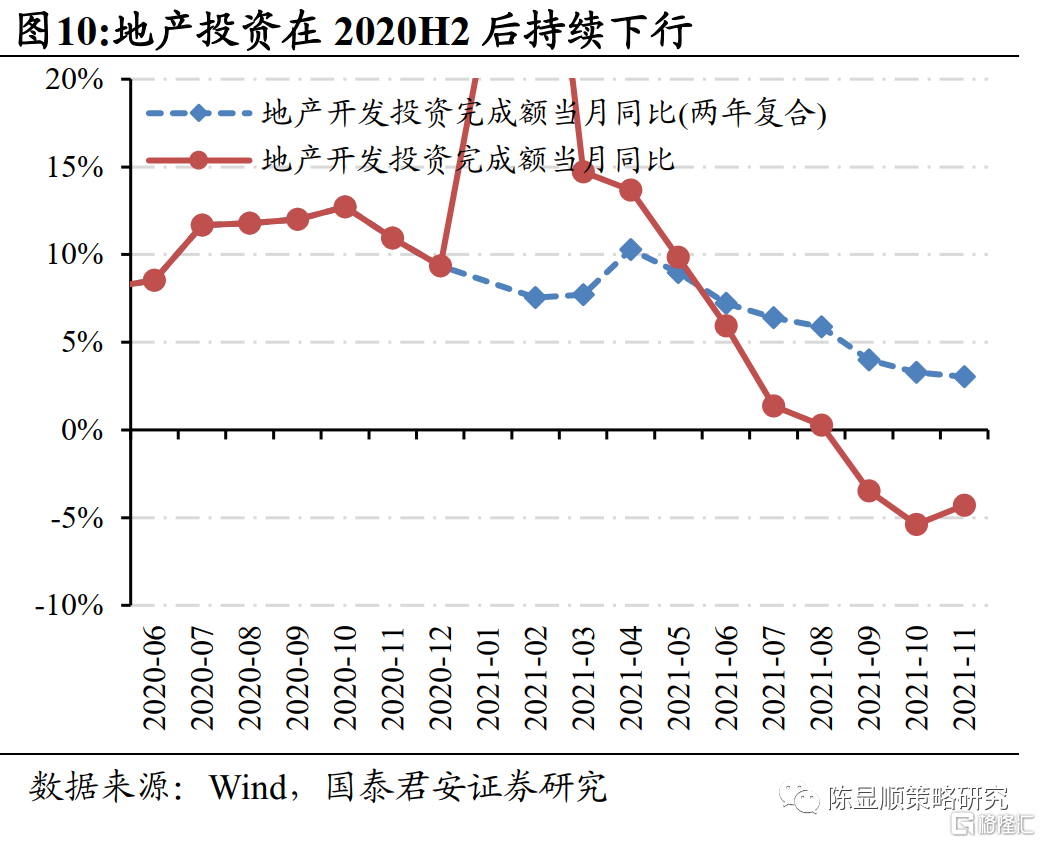

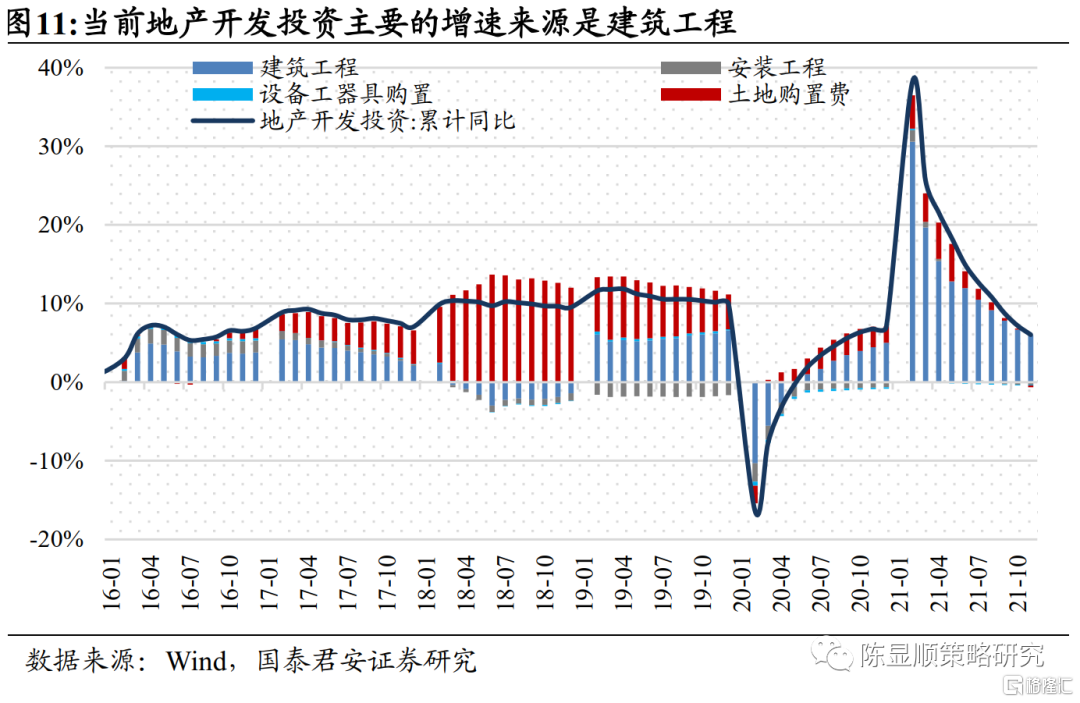

地產企業經營目標由利潤最大化向負債最小化轉變,拿地和新開工動機不足,地產投資面臨較大壓力。恆大事件後,出於對企業流動性風險擔憂,本就處在“三道紅線”壓力下去槓桿的房企進一步加速償還負債,有息負債率和存貨同比同時加速下行。從企業行為上看,在竣工週期與保交房的壓力下,地產企業竣工同比增速保持高位。另一方面,流動性風險暴露進一步影響了企業拿地和新開工的意願和信心,土地成交面積同比在2021H2快速回落,溢價率降至低位徘徊,新開工同比增速也進入下行區間。從地產投資累計增速主要構成看,2021H2驅動地產投資的主要動力是建築工程,而土地購置費對增速已形成負向拖累。行業主要經營目標已轉向負債最小化,體現在整體宏觀經濟上即地產投資動能嚴重受損,甚至有下行失速的風險。

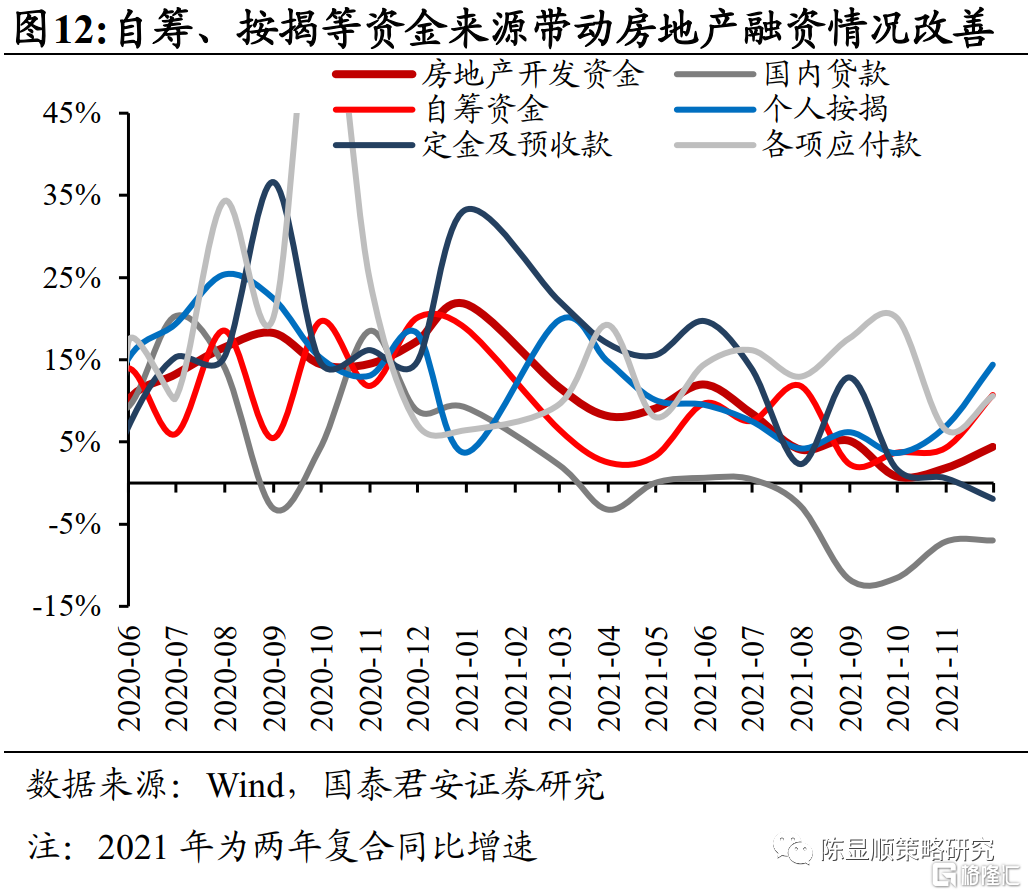

地產融資邊際趨寬,行業失速風險逐步緩解。為防止地產行業出現由信用風險提升-房價預期下行-房屋銷售轉冷-資金鍊更為脆弱-信用風險再度提升的失速螺旋下行,甚至通過影響土地財政帶來更加嚴重的經濟系統性風險,地產行業在保持“房住不炒”的原則底線基礎上開始適當放鬆監管政策進行託底以滿足合理住房需求。從供給端看,房企融資困境已邊際緩解。自籌資金、個人按揭以及應付款同比增速向上帶動地產融資改善。從需求看,銀保監會從10月底表示支持首套房正常貸款需求到12月提“重點滿足首套房、改善性住房按揭需求”,政策對居民貸款的融資支持力度不斷提升,新房銷售的下行趨勢有望築底。

保障性租賃住房託底地產新開工下行壓力。儘管地產融資端邊際趨松使行業現金流困境有所緩解,但整體看行業仍缺乏拿地新開工的信心,地產投資恢復動力不足。在這一背景下,保障房建設開工加速將對2022年地產投資形成託底,尤其是弱化地產新開工方面的下行壓力。2021年以來,保障房政策密集出台,在經歷了一年的政策探索後,2022年保障性租賃住房建設有望在經濟工作會議的政策指導下加速推進。此外當前保障房推進節奏緩慢,加速勢在必行。從多數城市“十四五”保障房規劃看,其2021年開工進度不足20%,考慮到施工週期,保障房建設需要在2023年前密集開工。隨着具體政策細則逐步落地,2022年保障房新開工節奏將有望加快。

專項債資金支持進一步推動保障房開工提速。保障房建設中按常規商品房流程拿地開工的項目佔比不高,大部分屬於在已有土地上新建與改建,因此在資金充裕背景下能夠迅速開工。此外,保障性租賃住房由於缺少預收回款環節,因此在資金上更依賴以專項債為主的財政資金。在政策傾斜和棚改退卻的背景下,具備收益的保障房項目的也將吸引更多專項債資金支持。保障房有望在充裕的財政資金推動下密集開工,對沖地產投資下行壓力。根據國君宏觀組測算,2022年保障性租賃住房的投資量級在3000億-5000億之間,有望拉動地產投資2-3個百分點;其中建安投資量級在2000-4000億之間,拉動地產投資1.5-2.5個百分點。

2

基建地產鏈受益行業推薦

穩增長目標下,基建和保障性住房成重要抓手,產業鏈相關行業受益。2021年經濟工作會議指出,當前經濟面臨需求收縮、供給衝擊、預期轉弱三重壓力,穩增長成為經濟工作的首要目標。為提振需求,扭轉經濟低迷投資預期,政策有望在基建發力並適度放寬房地產融資監管政策。從策略視角出發,我們認為當前基建地產鏈存在兩條投資邏輯主線:1)專項債提前精準發力,九大方向疊加重點補短板項目,交運/市政管網(海綿城市)/水利/新型電網有望成重點發力方向;2)地產風險預期逐步改善,走向良性循環與健康發展,在融資環境逐步改善的背景下,行業受保交房壓力影響竣工仍將保持韌性,地產後週期行業受益;保障房密集開工託底新開工下行壓力,地產前週期下行悲觀預期有望緩解。

2.1.大基建撬動大資金,新老基建行業均有望受益

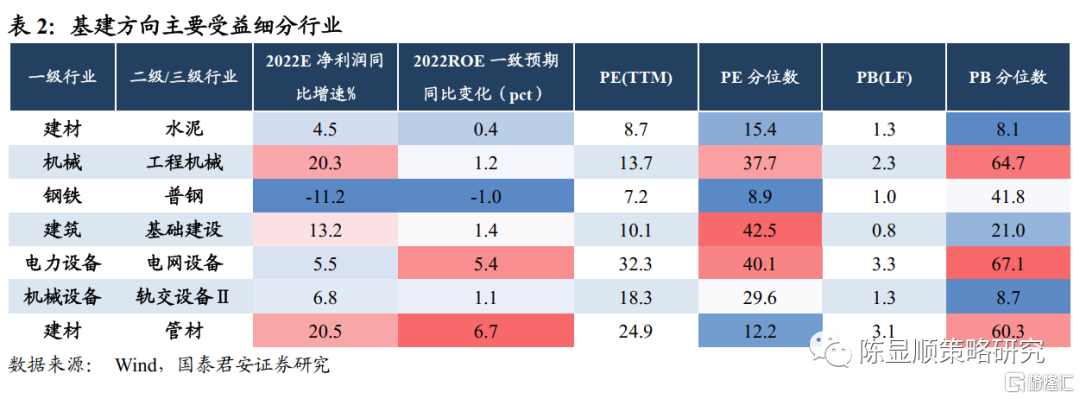

2022年基建項目的關鍵在於通過儘快形成實物工作量拉動需求,能夠撬動資金規模較大的大基建項目將是工作重點。結合往年專項債資金流向與2022年重點部署方向,我們認為基建項目主要將以交運、水利、市政管網、新型電網為主。對傳統基建的水泥、普鋼、工程機械、基礎建設、新型基建的軌交設備、電網設備、管材(海綿城市)等行業形成拉動效應。具體來説:

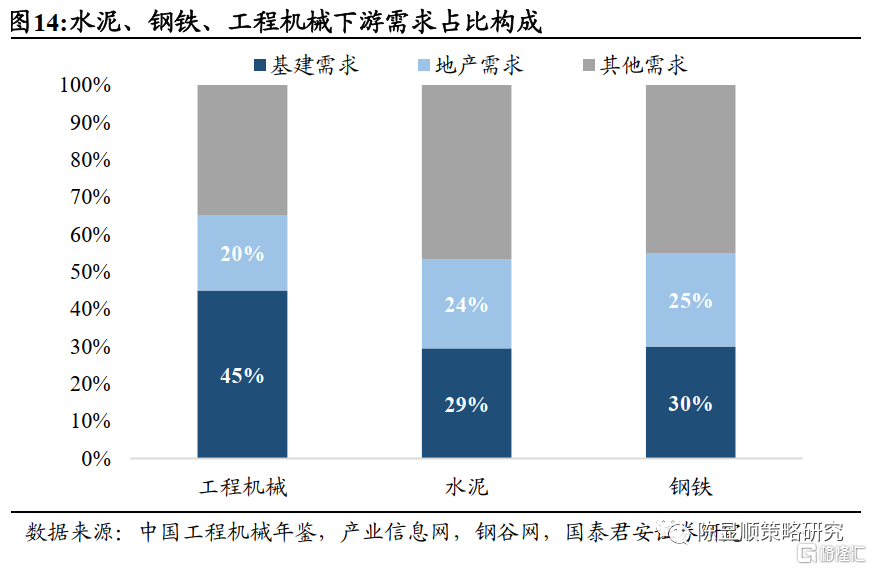

工程機械、鋼鐵、水泥下游基建需求佔比較高,基建投資發力相關行業受益。從三大行業下游需求佔比看,基建地產均為其主要消費領域。而從結構上看基建需求佔比更高,其中尤其以工程機械行業受基建需求拉動最大。

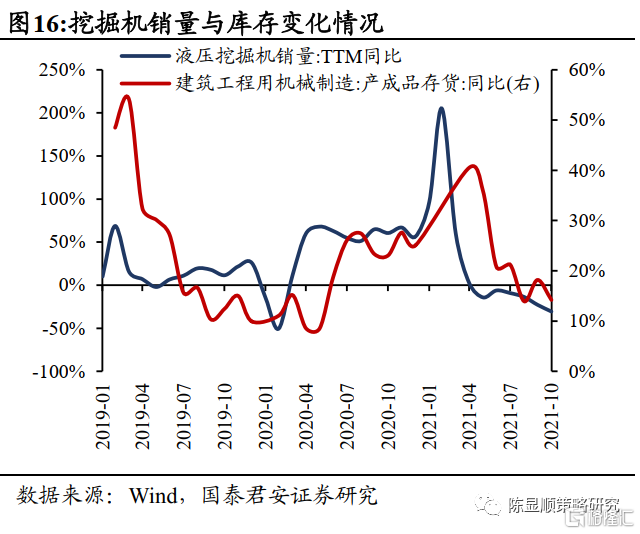

工程機械:基建拉動需求,低位刺激補庫。受基建投資積極信號影響,工程機械需求預期邊際改善。在國內庫存尚處低位的背景下,高漲的購機需求還將有望刺激下游開啟補庫。疊加出口延續強勢,工程機械2022年盈利預期改善。

普鋼:2022年供需雙弱,業績存在下滑風險。儘管基建需求逐步回暖,但在地產整體投資動能,尤其是新開工面積仍然下行的情形下,2022年鋼材下游需求整體仍然不強。供給端受到碳中和及限產影響維持小幅收縮趨勢。2022年弱需求伴隨緊供給,全年鋼材價格中樞或將小幅下移。從當前普鋼的盈利預期情況看,2022年淨利潤將下滑11.2%,ROE同比下降1.0pct,業績存在惡化風險。

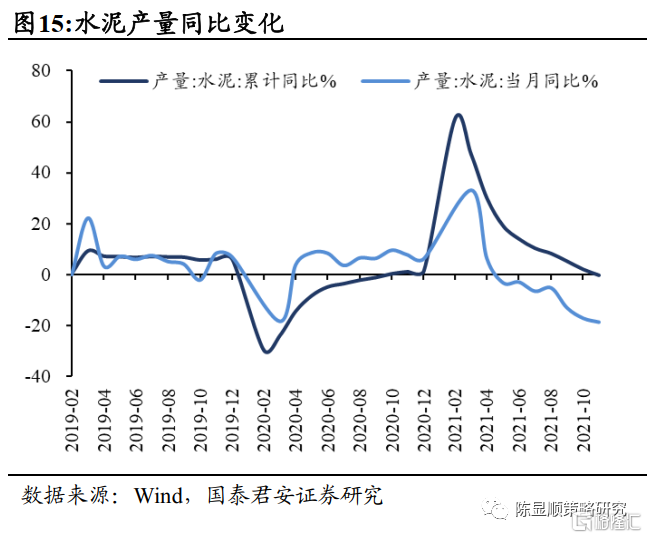

水泥:需求回暖價格有望反攻,行業整體貝塔偏弱。受地產與基建表現羸弱影響,2021年下半年水泥需求大幅降低,出現旺季減產現象。2021年單月產量同比跌幅達18.6%,累積同比也跌0.2%進入負增區間,於此同時短暫高價也迅速回落。2022年春季需求下行趨勢將有所緩解,淡季價格韌性已經驗證在春季準備反攻。不過水泥相比其他大宗品產能利用率較低,基建增量拉動相對有限,機會或更多來源於個股。

基礎建設:受益基建投資預期回暖,傳統基建央企迎配置時機,水利建設發力利好碳達峯新基建。央企龍頭中,交運基建業務佔比較高的中國中鐵、中國鐵建、中國交建受益最明顯;同時,新基建方面受益碳達峯後續政策密集落地,水利建設與抽水儲能建設加速,龍頭中國電建、粵水電受益。基礎建設行業2022年淨利潤將同增13.2%,ROE同比上升1.4pct,估值處於歷史較低位置水平,具備良好配置機會。

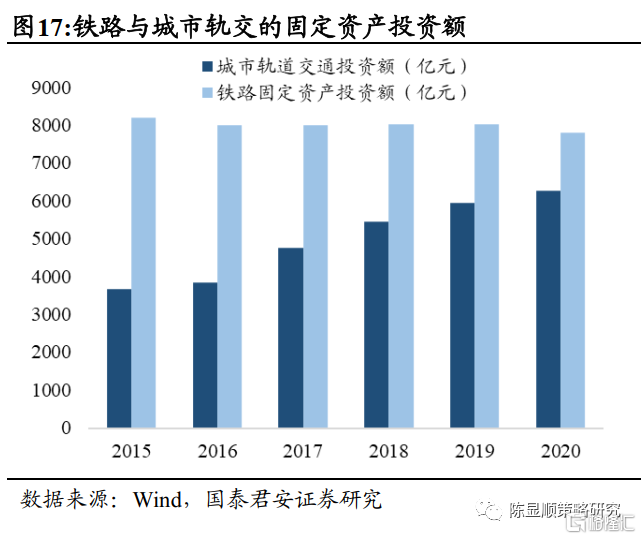

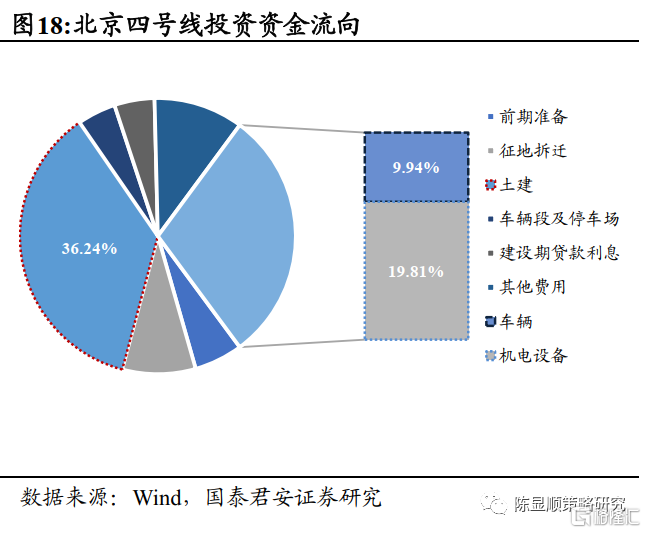

軌交設備:城市軌交是交運基建投資重心。地方“十四五”重點項目規劃情況中交運中鐵路軌交的佔比較大,如浙江省重點項目中鐵路軌道交通規模佔比就達13%。而從結構上看,鐵路投資金額常年穩定在8000億元左右,而城市軌交規模則呈迅速提升態勢。資金流向上,土建費用在地鐵建設費用中佔比約36%,而車輛與機電設備投資建設佔比分別為9.9%、19.8%。從規劃角度來看,市域快軌、智慧城軌將成為我國“十四五”時期的城市軌道交通主要投資方向,未來投資於相關車輛軌交設備的佔比有望提升。當前估值盈利的匹配情況上,軌交設備盈利有向上趨勢但估值仍處歷史低位水平,具備投資機會。

軌交設備:城市軌交是交運基建投資重心。地方“十四五”重點項目規劃情況中交運中鐵路軌交的佔比較大,如浙江省重點項目中鐵路軌道交通規模佔比就達13%。而從結構上看,鐵路投資金額常年穩定在8000億元左右,而城市軌交規模則呈迅速提升態勢。資金流向上,土建費用在地鐵建設費用中佔比約36%,而車輛與機電設備投資建設佔比分別為9.9%、19.8%。從規劃角度來看,市域快軌、智慧城軌將成為我國“十四五”時期的城市軌道交通主要投資方向,未來投資於相關車輛軌交設備的佔比有望提升。當前估值盈利的匹配情況上,軌交設備盈利有向上趨勢但估值仍處歷史低位水平,具備投資機會。

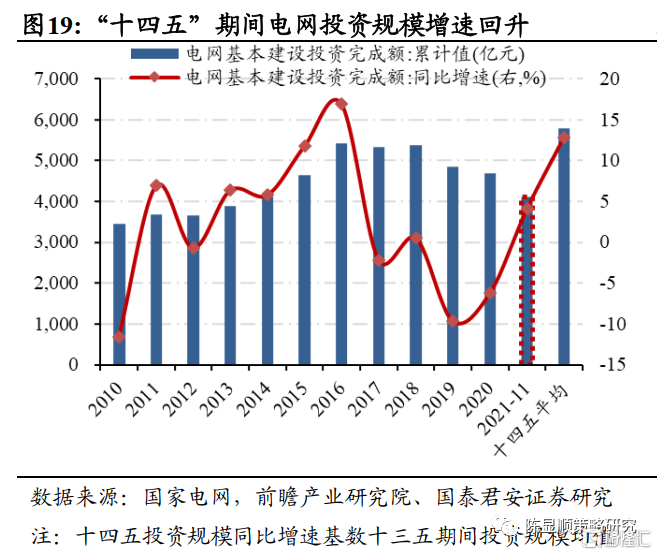

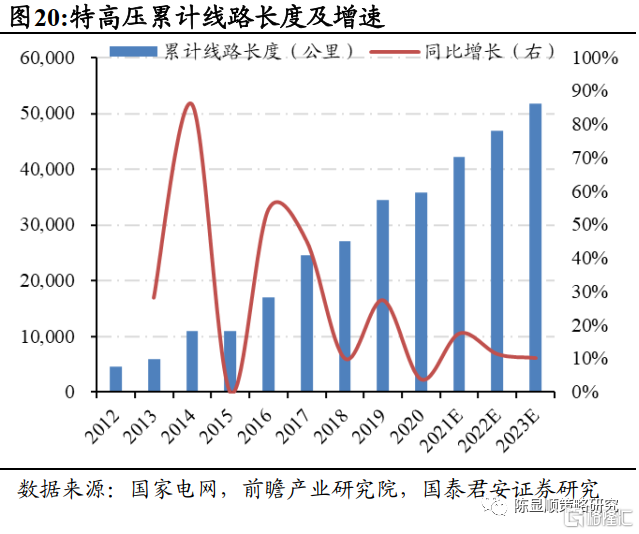

電網設備:重視特高壓與柔性直流的結構性機會。“十四五”期間電網投資重回增長。但總量上提升幅度不明顯,應重視“雙碳”背景下特高壓與柔性直流輸電等帶來的結構性機遇。國家“十四五”規劃指出電力能源的重要發展方向是新能源體系的建設。結合國網、南網十四五規劃,在我國新能源發電與消納能力分佈不均的背景下,未來電力投資的重點方向之一就是通過完善特高壓網架建設提升新能源遠距離輸送和消納能力。而柔性直流技術作為新一代直流輸電技術,在大規模可再生能源併網、大型城市供電和沿海島嶼聯網等領域具有顯著優勢,對優化電網的潮流分佈、增強電網穩定性、提升電網的智能化和可控性有着重要作用。柔性直流技術的加速應用將進一步提升特高壓直流輸電在新能源大規模送出和併網的能力,推動特高壓投資建設加速。

電網設備:重視特高壓與柔性直流的結構性機會。“十四五”期間電網投資重回增長。但總量上提升幅度不明顯,應重視“雙碳”背景下特高壓與柔性直流輸電等帶來的結構性機遇。國家“十四五”規劃指出電力能源的重要發展方向是新能源體系的建設。結合國網、南網十四五規劃,在我國新能源發電與消納能力分佈不均的背景下,未來電力投資的重點方向之一就是通過完善特高壓網架建設提升新能源遠距離輸送和消納能力。而柔性直流技術作為新一代直流輸電技術,在大規模可再生能源併網、大型城市供電和沿海島嶼聯網等領域具有顯著優勢,對優化電網的潮流分佈、增強電網穩定性、提升電網的智能化和可控性有着重要作用。柔性直流技術的加速應用將進一步提升特高壓直流輸電在新能源大規模送出和併網的能力,推動特高壓投資建設加速。

管材(海綿城市):專項債投向重點,需求有望上升。海綿城市是在現代城市建設中構建一套雨水綜合管理體系。以上海“十四五”海綿城市規劃為例,其構建的“源頭-過程-末端”體系要求從源頭建設綠色場地型基建,過程中進行市政排水系統優化提升改造,市政排水系統調蓄設施建設;末端進行河網水系結構建設,除澇泵站等水利設施升級改造,污水處理廠優化改造等。結合2022年專項債使用規劃,其中城市管網將是基建投資重點,管材需求有望上升。

管材(海綿城市):專項債投向重點,需求有望上升。海綿城市是在現代城市建設中構建一套雨水綜合管理體系。以上海“十四五”海綿城市規劃為例,其構建的“源頭-過程-末端”體系要求從源頭建設綠色場地型基建,過程中進行市政排水系統優化提升改造,市政排水系統調蓄設施建設;末端進行河網水系結構建設,除澇泵站等水利設施升級改造,污水處理廠優化改造等。結合2022年專項債使用規劃,其中城市管網將是基建投資重點,管材需求有望上升。

2.2.地產竣工保持韌性後周期受益,新開工下行有底前週期悲觀預期緩解

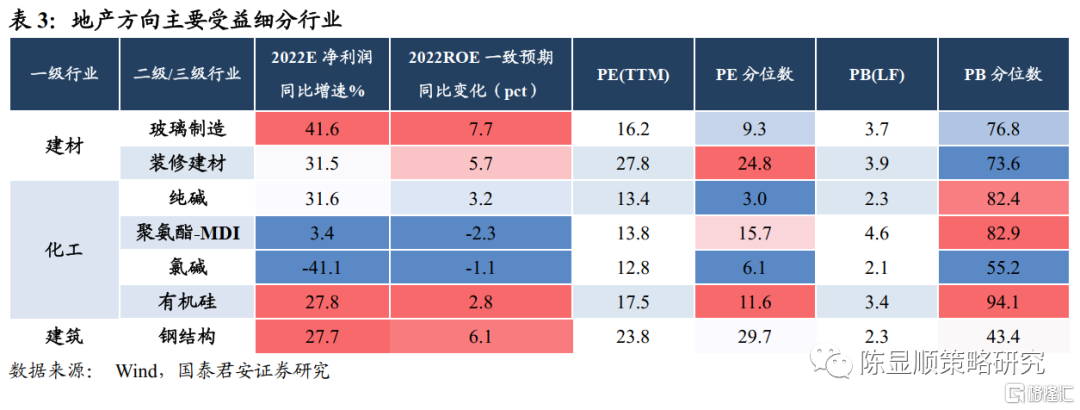

竣工保持韌性後周期受益,保障房託底前週期悲觀預期緩解。融資環境逐步放寬,政策監管邊際趨松,地產失速下行風險逐步改善緩解。結合對恆大事件的處理方式,我們認為在保交房壓力下地產竣工仍將一定程度延續韌性。地產後週期的玻璃、防水建材以及MDI、兩鹼、有機硅等相關化工品有望受益。此外,保障房在政策推動下密集開工,託底地產新開工下行壓力,拉動鋼結構建築需求。而地產前週期的水泥、粗鋼的悲觀預期也有望緩解。具體來説:

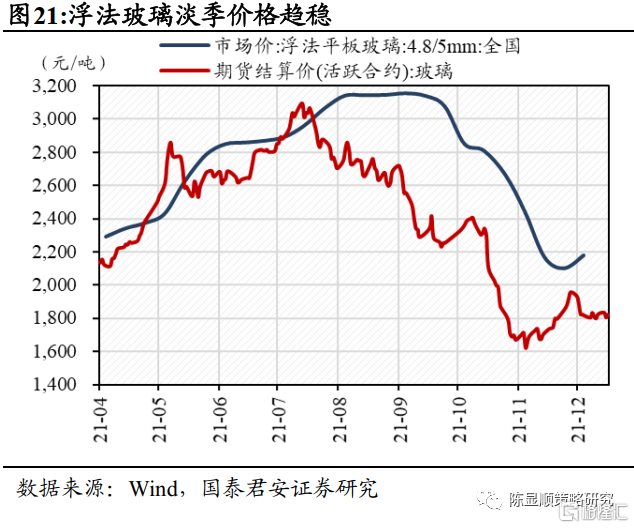

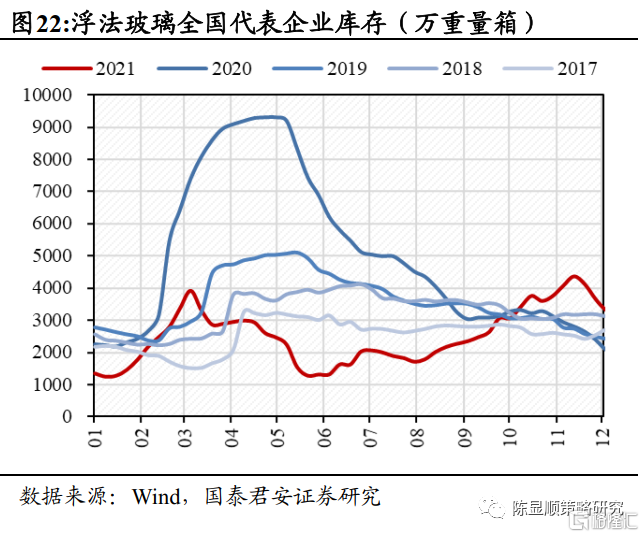

玻璃:供需格局緊平衡,下游補庫有望延續。保交樓政策要求下玻璃竣工需求保持強韌性,前期成本上漲價格下滑迫使高窯齡線停產冷修,疊加冬奧會北方環保管控加速,玻璃供給或將進一步趨緊,2022年玻璃供需格局仍是緊平衡。作為高產能利用率的行業,玻璃需求轉好預期下價格有望表現出高彈性。從產業鏈博弈角度看,恆大事件風險逐步穩定後貿易商觀望情緒有所緩解,限電限產趨松後加工商補庫延續,玻璃行業景氣有望回暖。從估值盈利角度看,玻璃2022年淨利潤同比預計增長41.6%,估值相應保持在較高水平。

玻璃:供需格局緊平衡,下游補庫有望延續。保交樓政策要求下玻璃竣工需求保持強韌性,前期成本上漲價格下滑迫使高窯齡線停產冷修,疊加冬奧會北方環保管控加速,玻璃供給或將進一步趨緊,2022年玻璃供需格局仍是緊平衡。作為高產能利用率的行業,玻璃需求轉好預期下價格有望表現出高彈性。從產業鏈博弈角度看,恆大事件風險逐步穩定後貿易商觀望情緒有所緩解,限電限產趨松後加工商補庫延續,玻璃行業景氣有望回暖。從估值盈利角度看,玻璃2022年淨利潤同比預計增長41.6%,估值相應保持在較高水平。

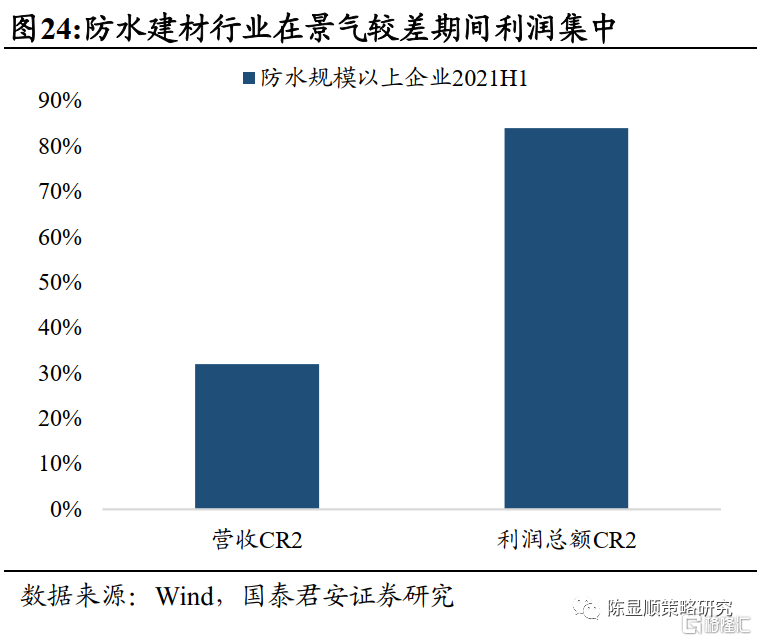

裝修建材:提價降本利潤改善,行業出清龍頭開啟新一輪擴張。漲價逐步落地疊加原材料價格回落,行業盈利有望逐步回升。且在2020年以來經歷下游需求放緩,開發商暴雷計提損失,原材料漲價影響利潤等多重因素影響後,依靠加槓桿獲取高增速的小型建材企業出清明顯,行業競爭格局優化。上市龍頭企業有望通過擴張產品類別實現新一輪擴張。在未來竣工需求韌性,開工增速有底的背景下,貫穿建築建週期的裝修建材類的悲觀預期有望持續修復。從估值盈利角度看,裝修建材2022年淨利潤同比預計增長31.2%,估值水平較高。

裝修建材:提價降本利潤改善,行業出清龍頭開啟新一輪擴張。漲價逐步落地疊加原材料價格回落,行業盈利有望逐步回升。且在2020年以來經歷下游需求放緩,開發商暴雷計提損失,原材料漲價影響利潤等多重因素影響後,依靠加槓桿獲取高增速的小型建材企業出清明顯,行業競爭格局優化。上市龍頭企業有望通過擴張產品類別實現新一輪擴張。在未來竣工需求韌性,開工增速有底的背景下,貫穿建築建週期的裝修建材類的悲觀預期有望持續修復。從估值盈利角度看,裝修建材2022年淨利潤同比預計增長31.2%,估值水平較高。

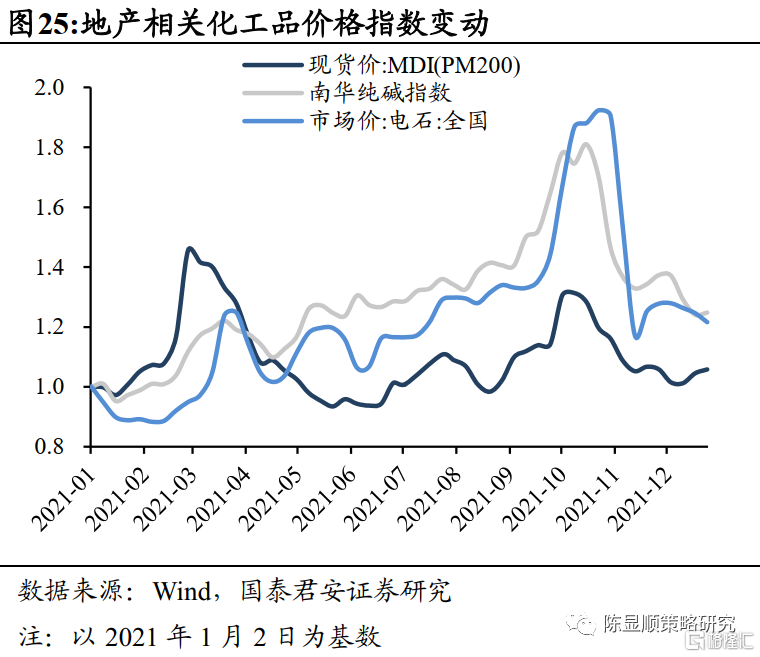

地產化工品:重點關注MDI、純鹼、氯鹼(電石)、有機硅。

地產化工品:重點關注MDI、純鹼、氯鹼(電石)、有機硅。

1)純鹼:主要用於玻璃製造。純鹼後續供需格局保持平穩,隨着地產竣工週期韌性促進玻璃企業補充原料庫存,純鹼廠累庫現象有望緩解。估值上看純鹼行業當前處於較高水平。

2)MDI:主要用於生產聚氨酯硬質泡沫材料用於建築外牆保温,MDI下游主要是建築與家電,受竣工週期驅動需求有望恢復。在供給方面,MDI全球新增產能有限且主要集中於龍頭,未來供需有望維持緊平衡。

3)氯鹼(電石):由電石生產的甲醇與氯鹼工業生產的鹽酸是製備PVC的重要原料,PVC佔電石需求的84%。電石作為高耗能產業,在2022年供給格局仍將維持偏緊,地產竣工對PVC管材、板材需求的拉動使得電石法制備景氣程度保持高位。

4)有機硅:主要用於建築密封膠、粘合劑和塗層,建築建材佔有機硅下游應用佔比的34%,隨着地產需求預期改善疊加汽車、電子、紡服、光伏等其下游多行業景氣提升,有機硅行業在新增產能有限的背景下供需偏緊,儘管短期新投產或影響價格短暫回調,但2022年價格並不悲觀。鋼結構:綠色建築建設轉型潮湧,保障房再添助力。綠色建築是建築行業轉型的大方向,2020年住建部等七部門明確2022年城鎮新建建築中綠色建築面積佔比達到70%。鋼結構建築具備模塊化、定製化、高效化、綠色化特徵,碳排放低於裝配式混凝土建築及傳統建築,契合綠色建築理念。而保障性租賃房建設將進一步加速對鋼結構的應用,住建部早在2019年就開始在保障性住房等場景中開展試點,2022年政策推動保障性住房建設加速將為鋼結構等綠色建築帶來新的增長空間。

更多對於本輪基建投資中重點細分賽道的深度分析,還請各位投資者關注國君策略近期即將推出的《穩增長,興基建》系列報吿。

2.3.國君策略“穩增長興基建”金股組合

穩增長核心目標下,根據財政發力基建投資加速、地產政策放鬆保障房託底兩條邏輯主線推薦相關細分行業:1)政策助推基建發力,推薦傳統基建鏈的普鋼/工程機械/基礎建設,新型基建的軌交設備/電網設備/管材;2)地產鏈悲觀預期改善,竣工保持韌性,保障房拉動鋼結構需求,推薦玻璃/防水建材,MDI/純鹼/電石/有機硅等地產鏈化工品以及鋼結構。同時,推薦寶鋼股份、東方雨虹、萬華化學等14只國君策略“穩增長興基建”金股組合

More Content