本文來自格隆匯專欄:浙商宏觀李超,作者:浙商化工張玉龍

內容摘要

報吿導讀

伴隨着“雙碳”政策的持續推進以及環保政策的日趨嚴格,化工行業作為承接上游生產和下游消費的中間環節,應該如何迎接新能源時代的變革?本文作為我們“新能源+”系列報吿的第四篇,將重點從化工行業的生產端、消費端和材料端三個維度,探討在“雙碳”政策+新能源大背景下化工行業的機遇與挑戰。

“雙碳”政策+新能源背景下,化工行業將“立”於需求,“變”於供給

化工行業作為承接上游生產和下游消費的中間環節,一方面將迎來能源變革帶來的上游生產端的重塑,另一方面將受益於下游新能源領域(如:光伏、風電和新能源汽車等)的發展帶來的需求端增長。我們認為,在“雙碳”政策+新能源背景下,化工行業將“立”於需求,“變”於供給。

能源消費層面:立於需求,“新能源+”為化工行業帶來需求端增長動力。

我們認為,“雙碳”政策的提出將加速我國能源結構升級調整,未來清潔能源在總能源消耗的佔比有望大幅提升,光伏、風電及新能源汽車行業將為化工行業相關材料帶來重大發展機遇。具體包括:1)碳纖維:在風電葉片大型化、輕量化的發展目標下,隨着全球風電裝機規模不斷擴張,風電葉片的需求增長將大幅拉動碳纖維的需求量;2)純鹼:純鹼作為光伏發展的必要生產材料,其需求端有望受益於光伏裝機的拉動而持續增長,供給端受限於“雙碳”+環保趨嚴政策限制,未來新增產能將以天然鹼法工藝為主,純鹼行業基本面格局呈長期向好態勢。3)磷酸鐵:受益於新能源汽車產銷量的快速發展,疊加磷酸鐵鋰電池滲透率的持續提升,磷酸鐵鋰材料需求有望迎來爆發式增長。

能源生產層面:變於供給,“新能源+”有望為化工行業帶來新機遇

我們認為,在新能源大背景下,“雙碳”+環保政策或將不斷壓縮高耗能化工產業供給,產業鏈上的中小公司或將在成本壓力下被迫出清。1)從生產端層面考慮:高耗能、高排碳的基礎化工行業或將迎來二輪供給側改革,而氫能作為一種環境友好的新能源,則具備廣闊的應用前景。2)從企業端層面考慮:我們認為技術先進且資金實力雄厚的傳統化工企業,有望在不斷提高自身市場份額的同時,不斷向高附加值的下游延伸,積極佈局新能源和新材料領域。

材料應用層面:關注生物質原料的發展前景及尚未被髮掘的環境友好材料

在當前“雙碳”政策+新能源大背景下,從材料應用角度出發,可降解塑料、生物質、碳捕捉等材料有望迎來發展機遇期。我們認為發展綠色、環保的可降解材料,有利於減少碳排放以及自然界的存留,促進碳循環,同時保護環境。建議關注:PVA,生物柴油、尾氣處理材料等板塊投資機會。

風險提示

政策推進力度不及預期;新能源產業項目建設效率不及預期;大宗商品價格波動等。

正 文

“雙碳”政策+新能源大背景下,化工行業將“立”於需求,“變”於供給

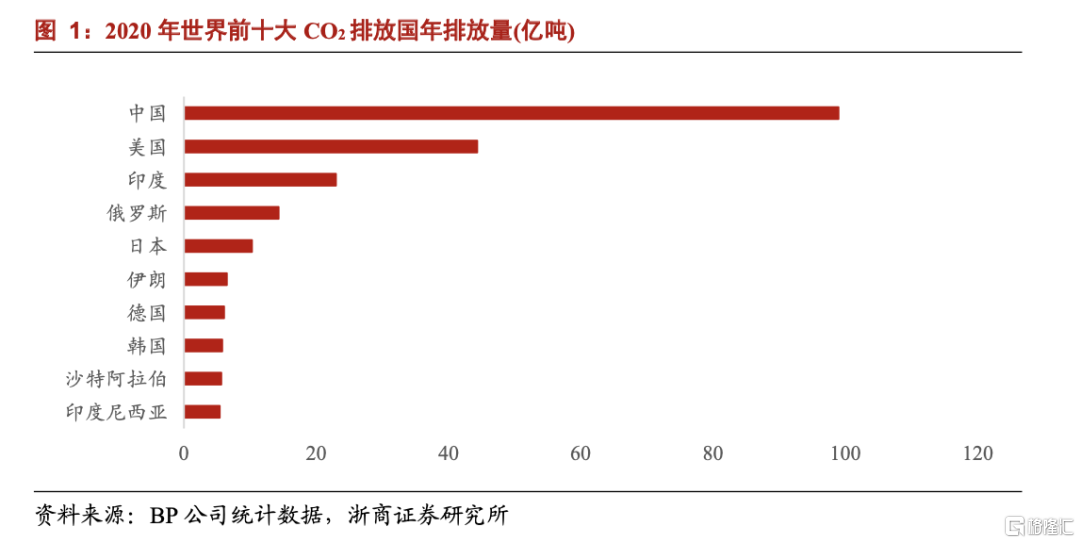

目前中國CO2排放量位居世界之首,能源轉型是大勢所趨

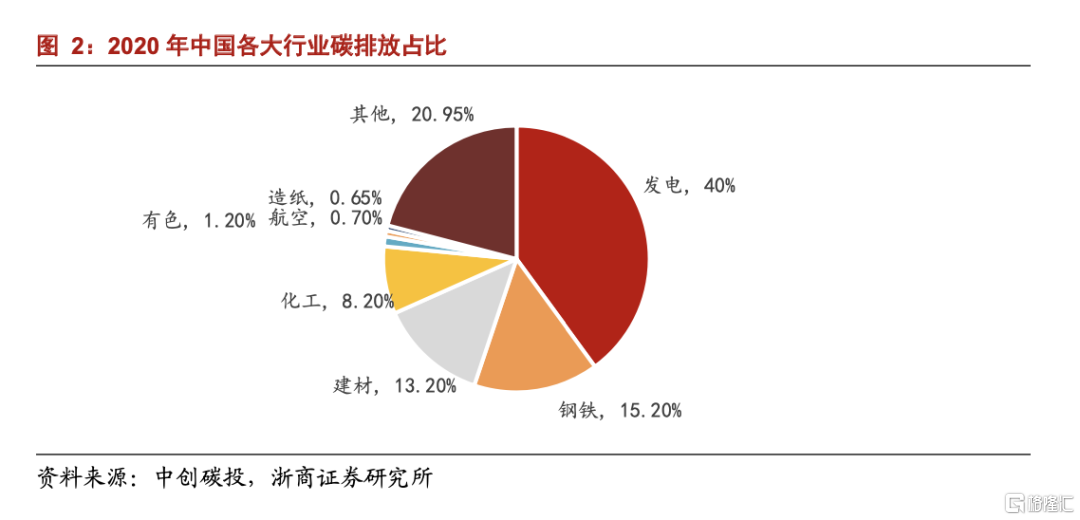

2020年中國CO2排放量位居世界之首。根據BP公司統計數據,2020年我國CO2總排放量達98.3億噸,佔全世界CO2總排放量的30.9%,碳排放量位列世界第一。另外,根據中創碳投數據,2020年中國CO2排放量最高的四個細分行業分別是:電力、鋼鐵、建材和化工,上述四大行業CO2排放量達到75.2億噸,佔全國碳排放總量的76.5%左右。2020年9月,國家主席提出“採取更加有力的政策和措施,二氧化碳排放力爭於2030年前達到峯值,努力爭取2060年前實現碳中和”。中國是世界碳排放第一大國,在40年的時間內實現“碳中和”,對我國來説既是機遇,也是挑戰。

中國作為發展中國家已承諾到2030年中國單位GDP的CO2排放量要比2005年下降65%以上,非化石能源消費比重達25%左右。為了緩解CO2排放所帶來環境問題,國務院此前發佈《國家中長期科學和技術發展規劃綱要》(2006-2020)中明確提出了能源開發、節能技術和清潔能源技術取得突破,促進能源結構優化的發展目標。為了深化落實可持續發展的行動戰略,2016年4月,中國等175個國家簽署了應對2020年全球氣候變化行動安排的《巴黎協定》。同年9月,國家主席向潘基文交存中國氣候變化《巴黎協定》批准文書。根據今年10月24日國務院發佈的《關於印發2030年前碳達峯行動方案的通知》:中國作為發展中國家已承諾到2030年中國單位GDP的CO2排放量要比2005年下降65%以上,非化石能源消費比重達25%左右。

“雙碳”政策+新能源大背景下,化工行業的機遇與挑戰

化工行業將“立”於需求,“變”於供給。伴隨着“雙碳”政策的持續推進以及新能源大趨勢的到來,化工行業作為國內CO2排放量相對較多的一個細分行業,將存在着新的機遇與變革挑戰。我們認為“雙碳”政策的提出或將加速我國能源結構的調整升級,化工行業作為承接上游生產和下游消費的中流砥柱,一方面將迎來能源變革帶來的上游生產端的重塑,另一方面也將受益於下游新能源領域(如:光伏、風電和新能源汽車等)發展帶來的需求端增長。無論是從上游還是下游考慮,本輪新能源大趨勢都將引發化工行業自身的產業變革。因此,本篇報吿我們將重點從化工行業的生產端、消費端和材料端三個維度,探討在“雙碳”政策+新能源大背景下化工行業的機遇與挑戰,我們認為化工行業將“立”於需求,“變”於供給。具體觀點如下:

1)需求端—能源消費層面:清潔能源在總能源消耗中佔比有望大幅提升,清潔能源行業將迎來重大發展。在能源領域,光伏、風力、水利以及核能發電,佔我國總髮電量比重存在增長空間。在交通運輸領域,發展新能源汽車是實現道路交通“碳中和”的關鍵,而光伏發電領域也將迎來較高的景氣成長,我們認為伴隨着能源革命,新能源汽車、風電和光伏產業鏈上的化工企業有望迎來新的成長和估值體系重塑。

2)供給端—生產供應層面:“碳中和”將不斷壓縮高耗能產業供給,產業鏈中的中小公司或將在成本壓力下被迫出清。在新能源大背景下,技術先進且資金實力雄厚的傳統化工企業,有望在不斷提高自身市場份額的同時,不斷向高附加值的下游延伸,積極佈局新能源和新材料領域。

3)產品端——材料應用層面:可降解塑料、生物質、碳捕捉等材料有望迎來發展機遇期。發展綠色、環保的可降解材料,有利於減少碳排放以及自然界的存留,促進碳循環,同時保護環境。建議關注:PVA,生物柴油、尾氣處理材料等板塊投資機會。

能源消費層面:立於需求,“新能源+”為部分化工子行業帶來需求端的快速增長

風電裝機量快速增長,碳纖維需求迎來爆發

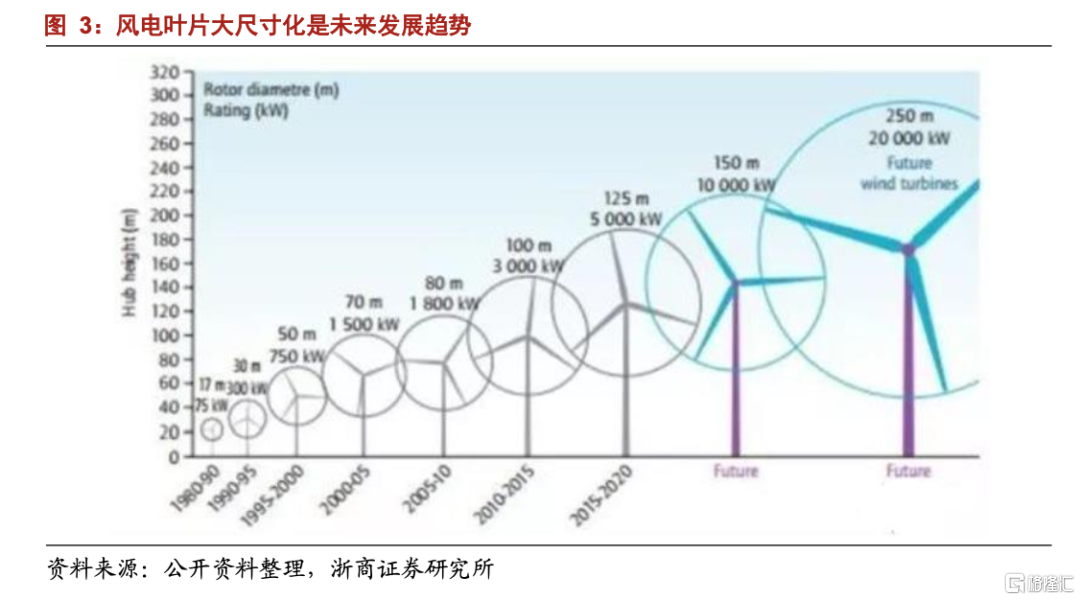

風電葉片大型化,碳纖維逐步替代玻纖趨勢逐步確立。目前全球風電巨頭為了降低風電的度電成本,提升產品盈利能力,均確立了風電葉片大型化、輕量化的發展目標。為降低成本,必須增加發電時間,提升風機捕捉風能的能力,其中最主要的途徑就是增加葉片的掃風面積、增大葉片的直徑。據統計,風電葉片尺寸迅速發展,2010到2019年,葉片的長度從100米逐步增長到125米,預計未來葉片尺寸還將進一步增大到150米甚至更高。隨着葉片長度的逐漸增加,對於葉片的質量控制便提出了更高的要求。據瞭解,傳統的葉片製造材料主要為玻璃纖維複合材料,但玻纖葉片重量比較大,已經無法滿足風電葉片大型化的發展趨勢。而碳纖維複合材料比玻璃纖維複合材料具有更低的密度,更高的強度,可以保證風電葉片在增加長度的同時, 大大降低葉片重量。

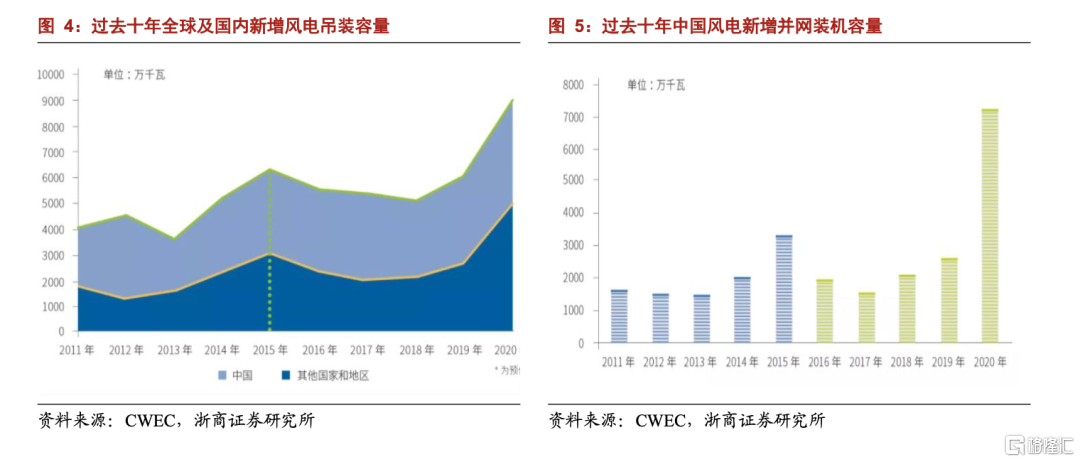

國內風電裝機量快速增長,碳纖維需求強勁。“十三五”期間,我國風電裝機規模繼續領跑全球,發展的步伐較“十二五”時期更加穩健,而平穩的新增市場規模也成為產業進步的最大基礎和推動力。2020年新增風電併網裝機容量71.67GW,新增吊裝容量為52GW,創造了中國年度新增風電裝機量的歷史紀錄。根據 GWEC的預測,到 2023年風電累計裝機容量將達到 909GW,2019-2023 五年複合增速將達9%。根據《2018年碳纖維複合材料市場報吿》數據,2018年我國風電葉片所需碳纖維達到8000噸,同比增長161%,成為我國碳纖維產業重要增長點。

考慮到全球風電裝機規模仍在不斷擴張,未來國內風電葉片對於碳纖維的需求量將繼續保持快速增長狀態。我們認為新能源材料板塊重點關注國內碳纖維行業龍頭的成長機遇,相關標的包括光威復材(300699)、中簡科技(300777)、精功科技(002006)、吉林化纖(000420)和吉林碳谷(836077)等。

光伏行業裝機量發展迅猛,持續拉動純鹼需求

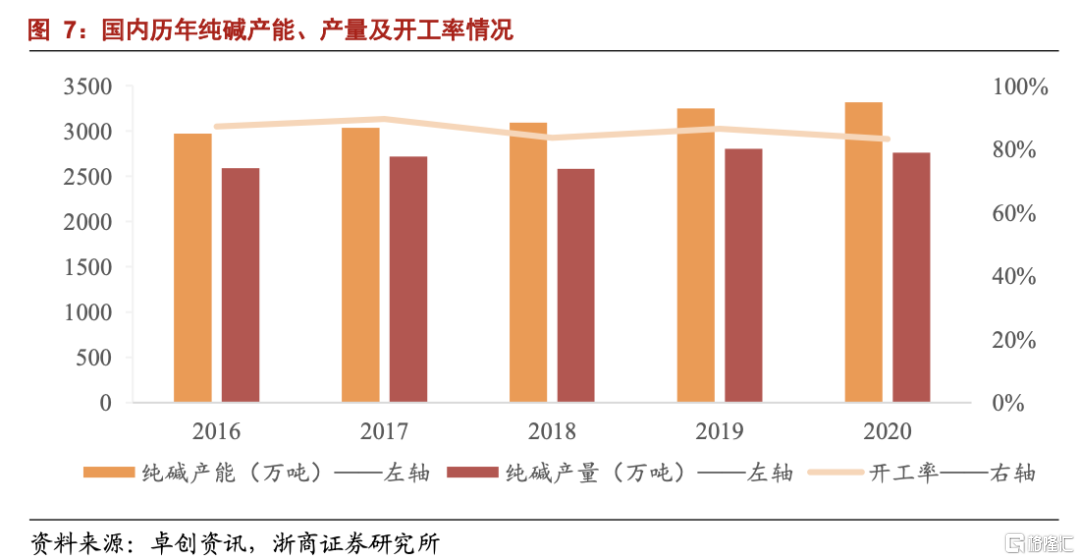

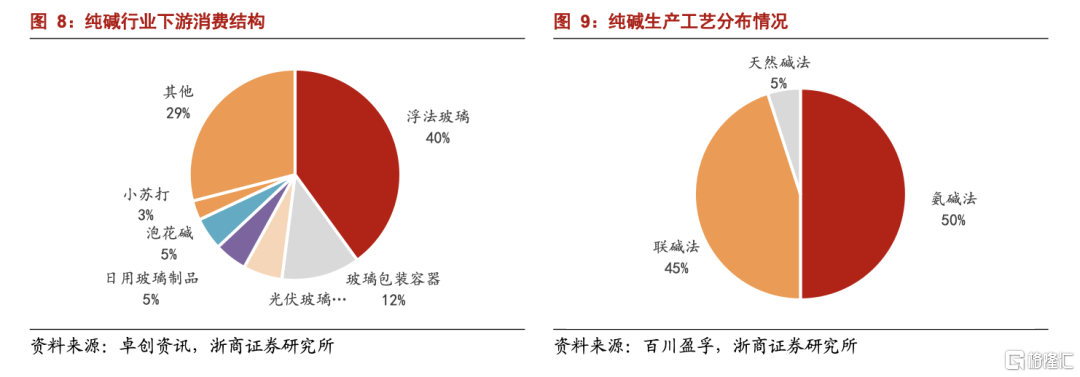

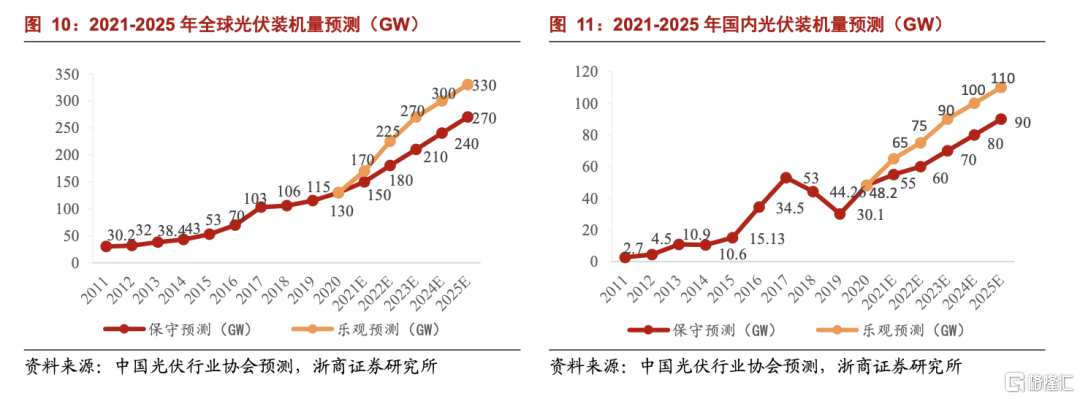

純鹼行業景氣度高,光伏玻璃未來將成為拉動純鹼需求的核心增量。純鹼可分為輕質純鹼和重質純鹼,重質純鹼多用於浮法玻璃、光伏玻璃等玻璃的製造。輕質純鹼下游涵蓋冶金、印染、製革、日化和食品等多個領域,應用較為分散。產能及產量方面,根據卓創諮詢數據,截至2020年底,我國純鹼產能3317萬噸,產量2795萬噸,近5年行業開工率保持在83%-90%區間,行業景氣度較高。純鹼下游應用方面,根據統計,目前國內純鹼下游消費結構浮法玻璃佔比約40%,玻璃包裝容器佔12%,光伏玻璃佔比6%。我們認為隨着光伏玻璃產能的約束放開,未來光伏行業裝機量的迅猛發展,光伏玻璃將構成拉動純鹼需求的核心增量。

保守預測2025年我國新增光伏裝機量將拉動純鹼年需求量超百萬噸。2020年我國光伏新增裝機規模48.2GW,同比增漲59%,累計光伏裝機規模達253GW,我國新增光伏裝機連續8年居世界首位,累計裝機連續6年居世界首位。根據中國光伏行業協會預測數據,保守預測2021-2025年我國光伏裝機量分別為55GW、60GW、70GW、80GW和90GW,按照每1GW光伏組件對應大約660萬平方米光伏玻璃,每平方米光伏玻璃大約重10kg以及每生產一噸玻璃大約0.2噸純鹼消耗量進行折算。2021-2025年,我國新增光伏裝機量預計將分別拉動純鹼需求72.6萬噸、79.2萬噸、92.4萬噸、105.6萬噸和118.8萬噸。

“新能源+”背景下,純鹼落後產能有望加速出清,未來新增產能主要將以天然鹼法為主。從生產工藝角度,純鹼主要的生產工藝分為三種:氨鹼法、聯鹼法和天然鹼法,目前國內上述三種工藝的產能佔比分別約為50%、45%和5%。三種制鹼工藝中,氨鹼法對環境污染較大,消耗大量自然資源,原鹽的利用率較低,生產的副產品氯化鈣用途較小,大部分作為廢渣處理;聯鹼法較氨鹼法污染小,原鹽利用率較高,且與合成氨工業相互匹配,副產品氯化銨可以用作生產複合肥的原料,但聯鹼法生產的純鹼產品鹽分和粒度不如氨鹼,品控難度大,且氯化銨母液對設備腐蝕較大;天然鹼法不僅對環境污染較小,且相比較其他兩種方法具有明顯成本優勢,據Genesis Energy,天然鹼法、氨鹼法、聯鹼法的成本比例約為1:1.8:2.3。我們認為在“新能源+”大背景下,我國對碳排放以及環保控制的要求日趨嚴格,國內產能佔有半壁江山的氨鹼法或將逐步退出,而新增純鹼產能則將以天然鹼工藝為主。

結合前文分析,純鹼行業供給層面:在“雙碳”及環保趨嚴政策背景下,純鹼行業落後產能有望逐步退出,新增產能或將以天然鹼法為主。需求層面:受益於光伏裝機量的迅速提升,純鹼需求有望穩步有升。考慮到當前純鹼行業基本呈現供需緊平衡態勢,在“新能源+”大背景,純鹼行業基本面將長期向好,純鹼價格有望維持高景氣,我們建議重點關注積極佈局天然鹼法生產工藝的純鹼龍頭遠興能源(000683),同時關注其他純鹼行業上市企業如:三友化工(600409)、中鹽化工(600328)、蘇鹽井神(603299)等。

新能源車發展如火如荼,磷酸鐵市場迎發展機遇

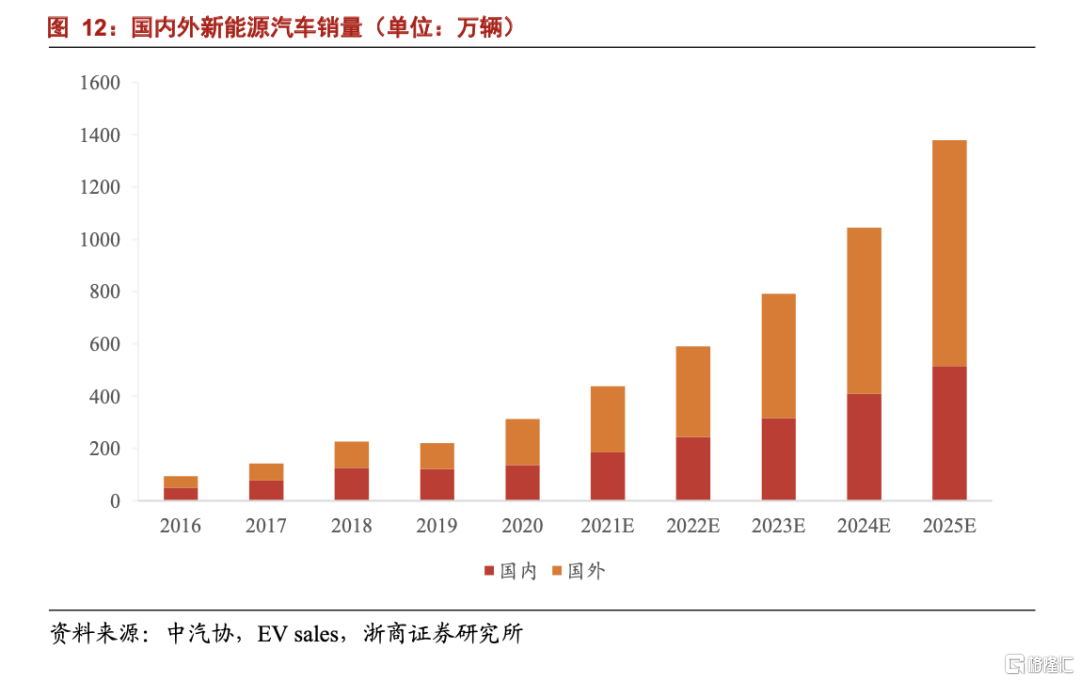

新能源汽車高速發展,磷酸鐵市場機遇大。過去五年,全球新能源車複合增長率達35%,國內新能源汽車複合增長率達到28%,根據國務院印發的《新能源汽車產業發展規劃(2021—2035年)》以及各國制定的新能源汽車推動政策,預計2021-2025年全球新能源車複合增長率將維持在35%,國內新能源汽車複合增長率將達到 30%,至2025年全球新能源車銷量為1379萬輛,國內新能源車銷量為515萬輛。受益於新能源汽車如火如荼的發展,我們認為主要用於新能源汽車電池的磷酸鐵同樣存在較大發展機遇。

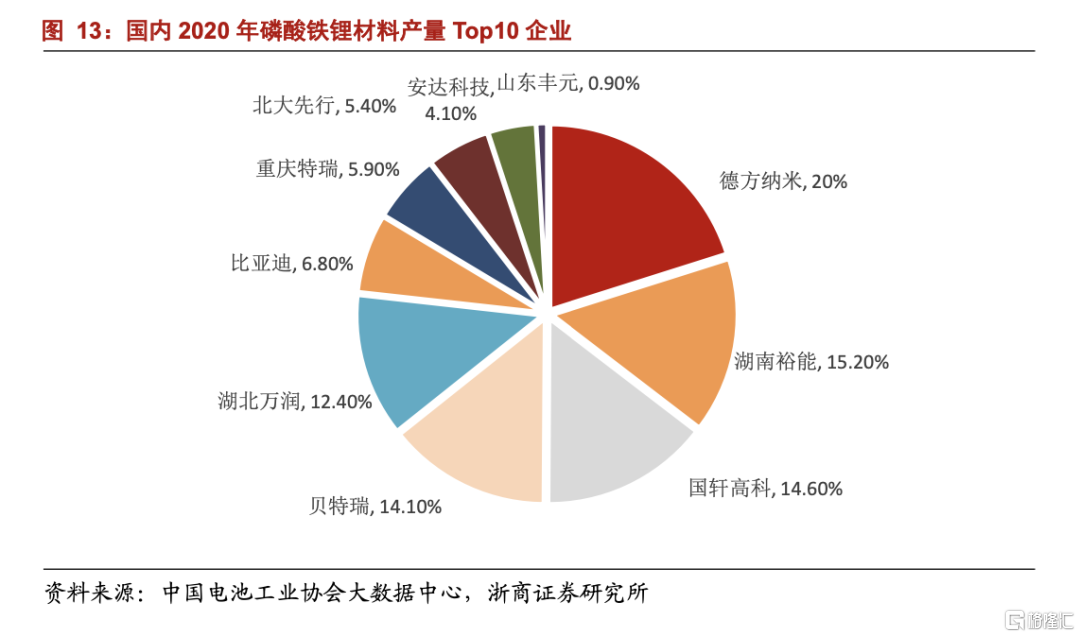

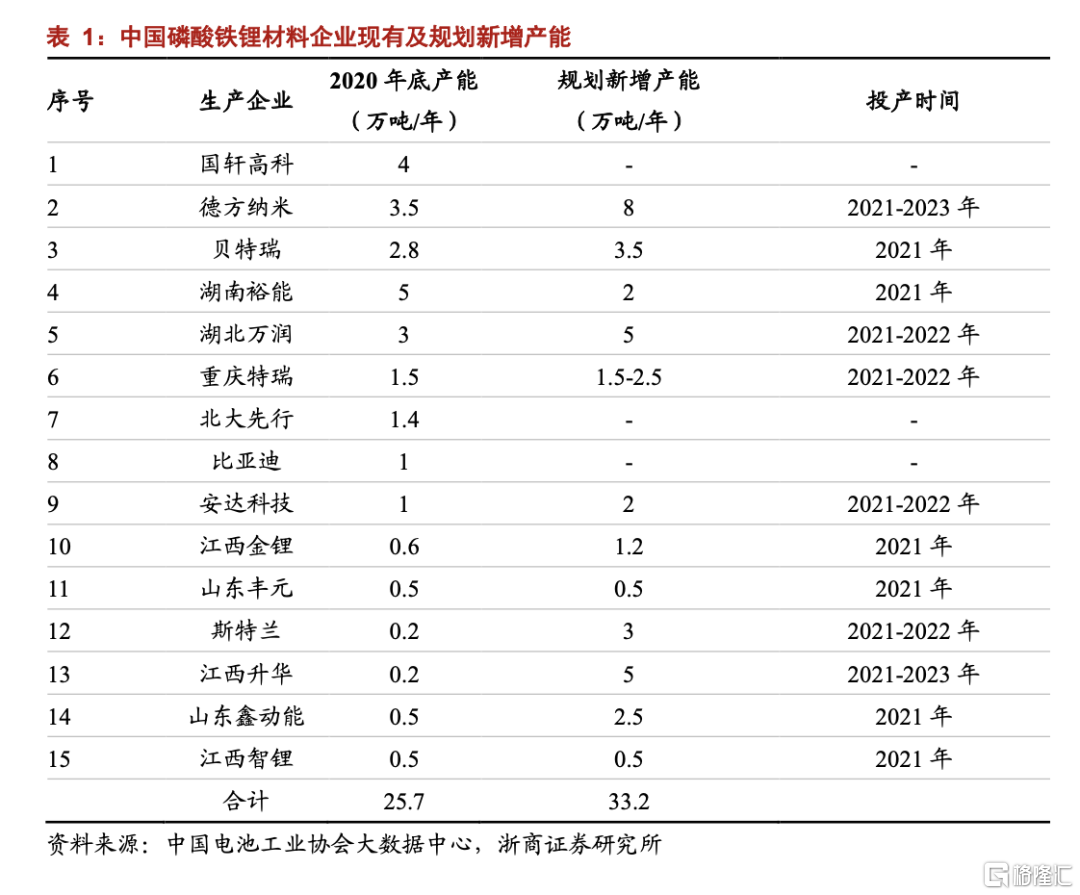

受益於新能源汽車產銷量的快速發展,疊加磷酸鐵鋰電池滲透率的持續提升,磷酸鐵鋰需求量有望大幅提升。根據中國電池工業協會大數據中心數據,2020年中國鋰電磷酸鐵鋰材料產量約14.3萬噸,同比增長60.7%。其中,排名前十企業的產量合計佔2020年中國磷酸鐵鋰材料產量的99%。今年以來受益於我國動力電池產量繼續提升,磷酸鐵鋰的表觀消費量也持續增長,根據中國汽車動力電池產業創新聯盟數據,今年1-10月,我國動力電池磷酸鐵鋰累計產量已達8.75萬兆瓦時,較去年同期增長287%。產能方面,截至2020年年底,中國磷酸鐵鋰材料生產企業擁有的產能合計超25萬噸,根據統計的磷酸鐵鋰材料生產企業擴產計劃看,未來2-3年,中國磷酸鐵鋰材料將新增產能超33萬噸。我們認為,受益於新能源汽車產銷量的快速發展,疊加磷酸鐵鋰電池滲透率的持續提升,磷酸鐵鋰需求有望大幅提升。

隨着新能源汽車的良好發展,磷酸鐵鋰材料的需求有望在未來幾年迎來爆發式增長,我們看好擁有磷礦資源的磷化工企業,我們認為擁有磷化工資源的龍頭企業有望憑藉化工企業的原料及產業鏈優勢,獲得明顯高於其他磷酸鐵生產企業的盈利能力,建議重點關注雲天化(600096)、興發集團(600141)、川發龍蟒(002312)、川恆股份(002895)和川金諾(300505)等標的。

能源生產層面:變於供給,“新能源+”有望為化工行業帶來新的發展機遇

高耗能、高排碳的基礎化工行業或將迎來二輪供給側改革

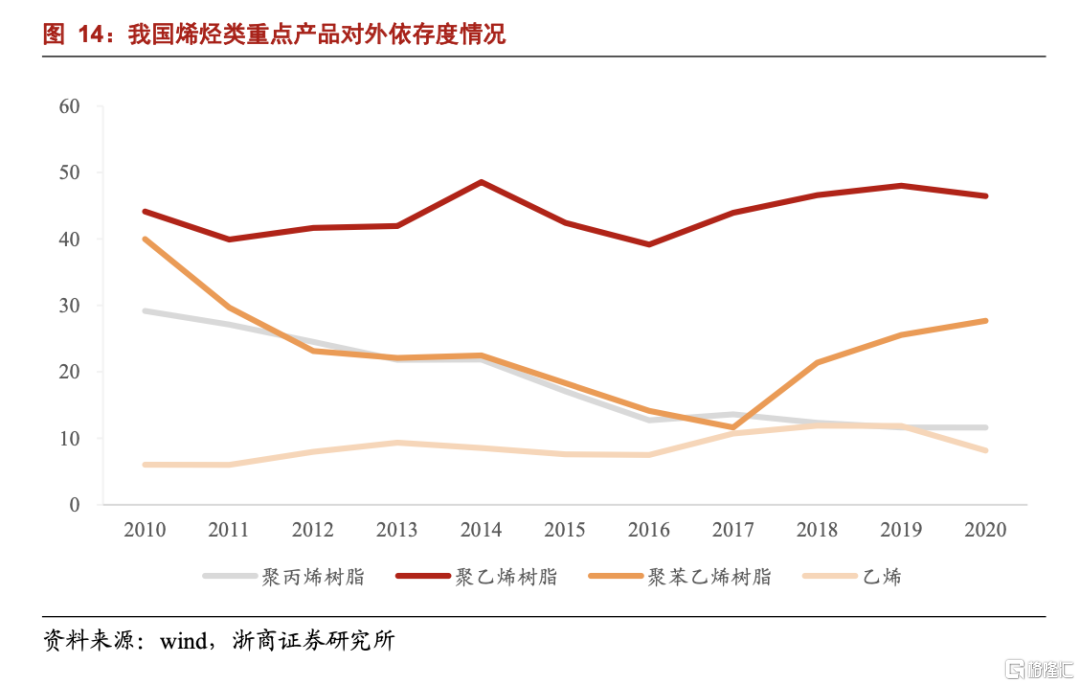

煤化工行業必不可少,二輪供給側改革預計加速強者恆強趨勢。我國是一個“富煤、貧油、少氣”的國家,約70%的能源消耗直接依賴於煤炭的燃燒與加工,煤化工行業作為以煤為原料的排碳大户,經化學加工使煤轉化為氣體、液體、固體燃料以及化學品的過程中不得不排放CO2。鑑於傳統煤化工行業在化工工業生產中具有舉足輕重的作用,其產品端對應的多種工業原料(如甲醇、烯烴等)與人們日常生活息息相關,因而煤化工工藝路線即使放眼未來40年,依然不可或缺。另一個層面,目前我國很多煤化工產品如聚烯烴等材料依然要依賴進口,截至2020年底,聚乙烯樹脂和聚苯乙烯樹脂的對外依存度依然分別高達46.5%和27.7%。因此,我們認為從產業發展大趨勢角度考慮,具備能源和產業一體化,具備碳排放處理能力以及能夠解決烯烴產業進口依存度的煤化工企業有望在接下來的幾十年時間裏脱穎而出,“碳中和”背景下的二輪供給側改革預計也將加速煤化工產業強者恆強的發展趨勢,相關推薦標的包括:華魯恆升、魯西化工、寶豐能源。

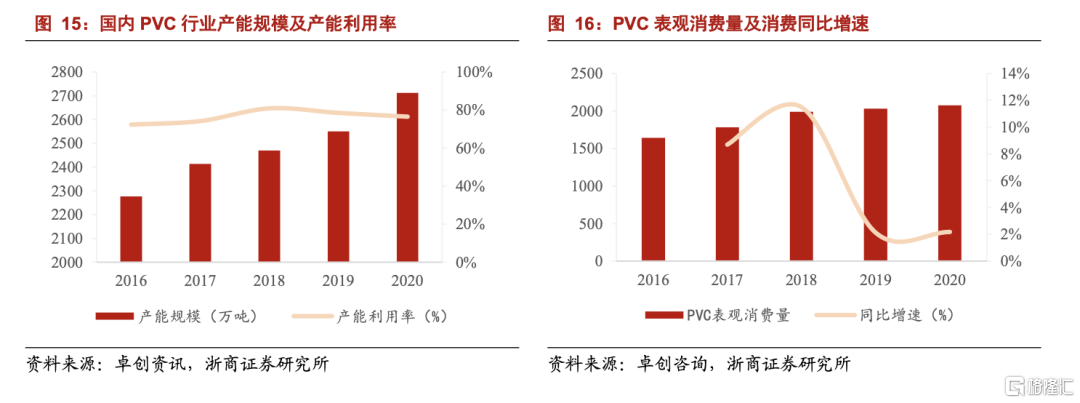

氯鹼屬於高耗能行業,未來產能擴張或將受限,行業存在景氣度結構性提升發展機遇。氯鹼產業屬於化工板塊中典型的高耗能產業,由於我國電力能源消費結構中,目前70%仍依賴火電,在“碳中和”背景下,高耗能化工產業預計將會受到產能擴張限制。以近期內蒙古出台的《關於確保完成“十四五”能耗雙控目標任務若干保障措施》政策為例,自2021年起,PVC等高耗能行業新項目不再獲得審批,由此可見氯鹼行業未來的產能擴張正在受到限制。從產能結構層面分析,根據卓創資訊數據,截至2020年底,國內PVC行業總共名義產能2712萬噸,根據我們的分析,當前行業有效產能大約在2300萬噸。從需求層面分析,PVC主要應用於房地產領域,截至2020年底國內PVC的表觀消費量達到2075萬噸。基於上述供需數據計算出的行業名義產能利用率及實際產能利用率分別為76.5%和90%,我們認為隨着未來限產限電等產業趨勢的影響,未來PVC行業供給或將繼續收縮,行業存在景氣度結構性提升發展機遇。建議重點關注:新疆天業(600075)、中泰化學(002092)和三友化工(600409)等。

“新能源+”政策有望促使制氫產業迎來發展機遇

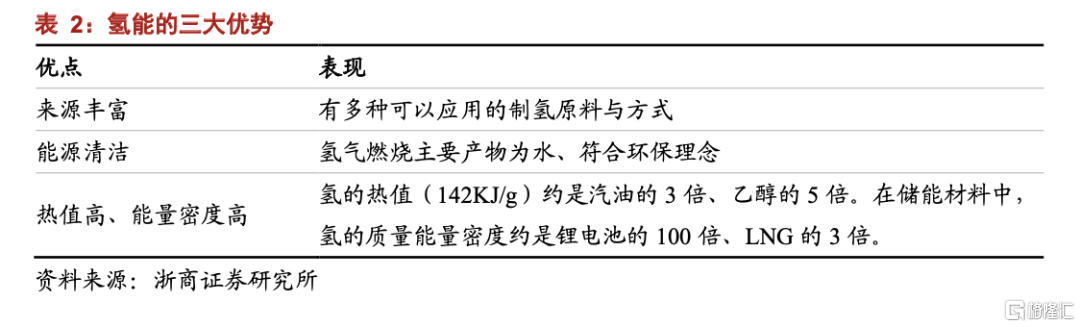

氫能作為一種環境友好的新能源,應用前景廣闊。根據《中國氫能產業基礎設施發展藍皮書》,2030年,氫能源產業鏈目標市場空間將達1萬億元,能源形式利用氫規模將達到1000億立方米/年。考慮到氫能作為一種環境友好的新能源,我們認為其具備明顯優勢,是優化能源結構、保障國家能源安全的戰略選擇。

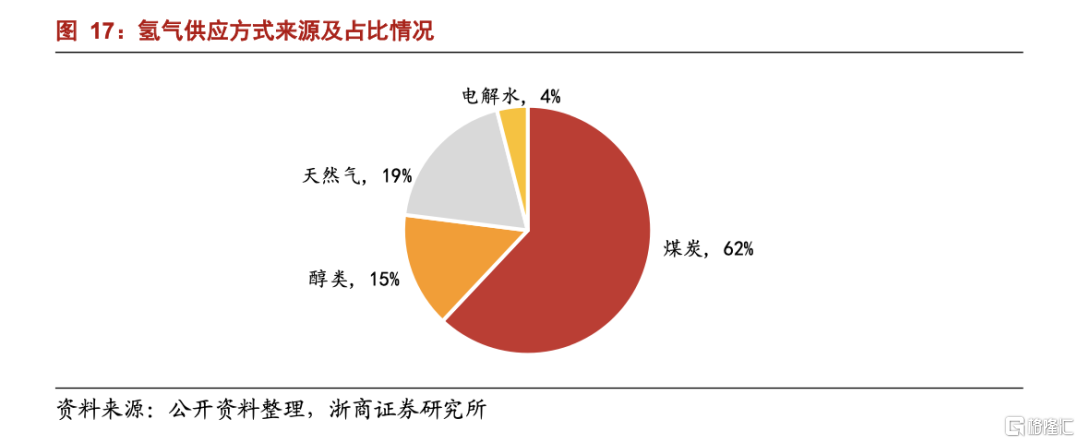

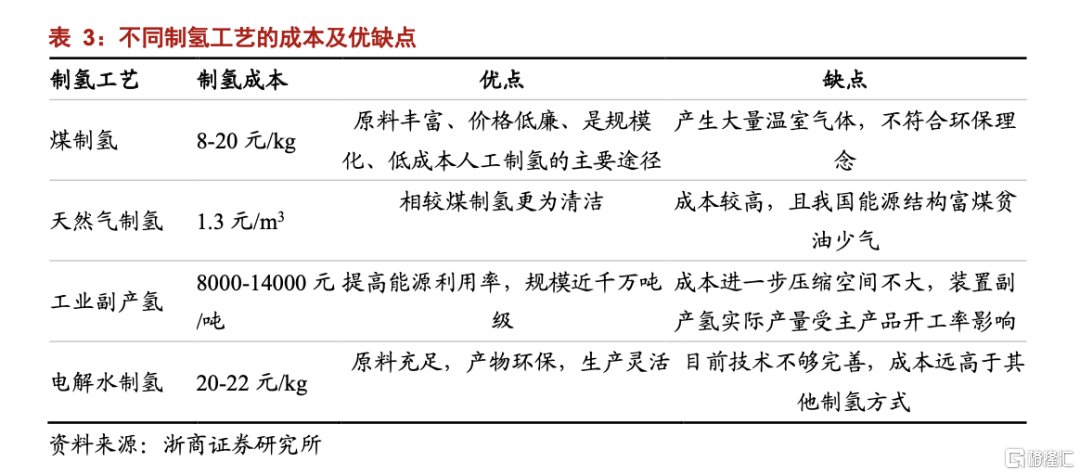

從工藝角度:制氫技術方法多樣,可再生能源制氫存在潛力。目前,工業制氫技術主要包括:①以煤、天然氣、石油等為原料的催化重整制氫;②氯鹼、鋼鐵、焦化等工業副產物制氫;③生物質氣化或垃圾填埋氣生物制氫,④採用網電或未來直接利用可再生能源電力電解水制氫。除了上述工業制氫方法外,制氫技術也在向可再生能源制氫方向轉變,處於實驗室階段但潛力大的有光催化分解水、高温熱化學裂解水和微生物催化等先進制氫技術。據統計,當前煤炭和天然氣是我國工業制氫的主要原料,佔比分別為62%和19%,電解水佔比4%,可再生能源電解水制氫佔比不足1%,我們認為隨着“新能源+”戰略的持續推進,制氫領域有望迎來發展,可再生能源制氫工藝存在較大機遇。

從投資角度:“新能源+”背景下,加氫站的持續建設有望加速氫能產業發展。截至2018年底,全球共有369座加氫站,新增48座。中國排名第4,在運營15座,已建成22座,80%的加氫站集中在廣東、上海、江蘇、湖北、遼寧五個省份地區。規劃2025年,全球有望超過1000座,日本、德國和美國分別達到320、400和100座,挪威、意大利和加拿大約5-7座。《中國氫能產業基礎設施發展藍皮書(2016)》,對我國中長期加氫站建設和燃料電池車輛的發展目標做出了規劃,我國計劃在2020、2025、2030年分別建成100、300和1000座加氫站,建設將由政府、產業聯盟和企業共同參與。加氫站單站建設成本1200-2000萬元,以單站建設投資1500萬元,單站補貼300萬計算,加氫站投資市場規模在135億元左右,政策建設補貼在27億元左右。我們認為,“新能源+”背景下,加氫站的持續建設有望加速氫能產業發展。

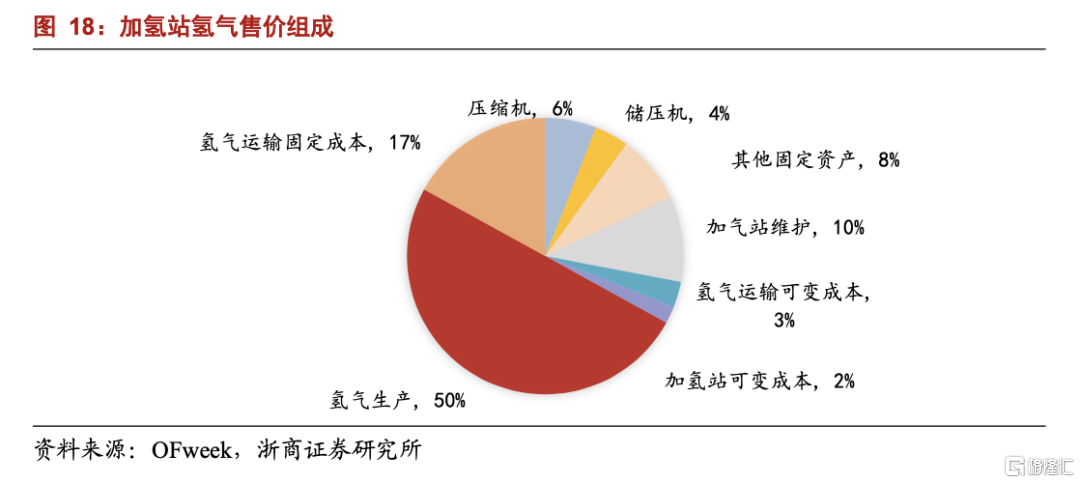

從下游應用角度:當前化石原料是主要的用氫場所,但新能源車後續潛力大。化石原料方面用氫達數千億規模,年需求量達千萬噸級。2017年需求量和產量分別為1910萬噸和1915萬噸,均居世界首位,當前下游主要應用領域為:①提煉原油;②人造黃油、食用油等其它產品中的脂肪氫化;③玻璃及電子微芯片製造中去除殘餘的氧;④用作合成氨、合成甲醇、合成鹽酸的原料;⑤冶金用還原劑;⑥由於氫的高燃料性,航天工業使用液氫作為燃料等。展望未來,氫能在新能源汽車領域存在巨大機遇,主要歸因燃料電池和電池零部件的更新發展將進一步推動氫能源汽車發展,我們認為,隨着用氫規模的擴大以及氫能生產技術的不斷進步,用氫成本有望不斷下降,根據OFweek數據,預計未來終端用氫價格將降至25-40元/kg,屆時汽車氫能需求將有極大的上升空間。

基於前文內容,我們認為具備氫氣產能、良好資金實力和相關設備研發技術的企業,有望憑藉自身優勢,向氫能源產業鏈中下游佈局,建議重點關注衞星化學(002648)、東華能源(000958)。

材料應用層面:關注生物質原料的發展前景及尚未被髮掘的環境友好材料

在當前“雙碳”政策+新能源大背景下,從材料應用角度出發,可降解塑料、生物質、碳捕捉等材料有望迎來發展機遇期。我們認為發展綠色、環保的可降解材料,有利於減少碳排放以及自然界的存留,促進碳循環,同時保護環境。建議關注:PVA,生物柴油、尾氣處理材料等板塊投資機會。

PVA是一種應用領域尚未被完全挖掘的可降解材料

PVA自身具備可降解材料的特性。聚乙烯醇(PVA)是一種用途廣泛的水溶性高分子聚合物,能夠快速溶解於水中,形成穩定膠體,其性能介於塑料和橡膠之間,特點是粘結力強、緻密性好、結晶度高,除了作纖維原料外,還被廣泛用於生產粘結劑、塗料、紙加工劑、乳化劑、分散劑和薄膜等產品。另一方面,PVA是唯一可被細菌作為碳源和能源利用的乙烯基聚合物,在細菌和酶的作用下,46天可降解75%,屬於一種生物可降解高分子材料,可由非石油路線大規模生產,價格低廉,其耐油、耐溶劑及氣體阻隔性能出眾,在食品、藥品包裝方面具有獨特優勢。在碳中和大背景下,可降解材料具備廣闊應用前景,我們認為PVA是應用領域尚未被完全挖掘的材料,未來發展具有廣闊機遇。

PVA行業洗牌結束,行業基本面持續向好。據我們此前統計,國內PVA企業在2000年前投產約37萬噸,2000~2012年投產約48萬噸,2012年後投產約40萬噸。目前行業名義產能達到120.6萬噸,而從我們的產業調研來看,實際上行業內的有效產能僅為80萬噸/年左右,行業內存在較多無效產能,特別是2000年之前投產的產能,在行業盈利低迷時期已處於關停狀態,甚至有些產能已長期停產。此外,近年來,國內中東部PVA生產商也因其成本較高而陸續關停或向下遊轉型,國內PVA行業已處於重新洗牌後的新局面。

基於我們前文分析,當下PVA行業整體已經處於供需緊平衡態勢,倘若PVA在可降解領域的應用得以施展,該板塊未來將存在重大機遇,我們建議重點關注PVA行業龍頭:皖維高新(600063)。

“新能源+”政策有望帶來化工產業結構重塑,生物柴油需求有望進入新一輪增長期

Red II目標利好生物燃料發展,生物柴油需求量有望提升。根據修訂後的歐盟可再生能源指令(Red II),Red II明確了先進生物燃料的原料類型(包括Part A類型和Part B類型),在歐盟某些國家如荷蘭和英國,先進生物燃料享受添加量雙倍計數的優惠政策。廢棄資源(如餐飲廢油、動物廢油脂、棕櫚酸性油等),其中的高脂肪酸含量的餐飲廢油、棕櫚酸油原料Brown grease屬於Part A類型,低脂肪酸含量的餐飲廢油原料UCO屬於Part B類型,這些都屬於先進生物燃料的原料。具體來看,Red II既定的到2030年可再生能源在歐盟最終能源總消費總量中的總體目標的份額為32%;但根據最新的2021年7月20日的歐盟新提案提議到2030年該目標份額從32%上升到40%。Red II温室氣體既定的減排目標:到2030年實現温室氣體減排40%,且到2050年實現淨零排放;但根據最新的2021年7月20日提案提議到2030年減排目標將從目前的既定40%上升到55%。通過上述新提案的修改,可以看到,歐盟對於減少碳排放的力度同樣堅定,生物柴油的需求量有望大幅提升。

“新能源+”政策有望帶來化工產業結構重塑,我國生物柴油消費市場有望進入新一輪增長期。在“雙碳”政策持續推進的大背景下,從材料應用端減少碳排放同樣是大勢所趨,根據卓越新能公司招股説明書數據,每噸生物柴油可實現2.83噸的碳減排,生物柴油作為可再生低碳清潔能源,有望在我國燃料領域的碳減排中發揮重要作用。同時,我國正在推行“垃圾分類國家制度”,也將帶來廢油脂處置的剛性需求增量。按照我國2025年城市垃圾產生量3億噸、30%濕垃圾分出量、廢油脂處理裝置佔濕垃圾重量3%左右進行測算,僅垃圾分類就有望新增大約270萬噸的廢油脂處理需求。我們看好當前政策推動下的化工產業結構重塑,我們認為我國生物柴油消費市場有望迎來新一輪增長窗口期,我們建議重點關注生物柴油龍頭卓越新能(688196)。

風險提示

政策推進力度不及預期,化工企業轉型效率或受到影響;行業新增產能過多,競爭格局惡化;新能源產業項目建設效率不及預期,影響需求端拉動;大宗商品價格波動,影響企業盈利。

More Content