本文來自: 酒神驥 ,作者:楊驥、張瀟倩

摘要

貴州茅台量、價、營銷改革方面三大預期差,賦予其2022年業績超預期可能性。

主要內容

背景:市場對貴州茅台營銷改革預期不斷增強

基於:1)貴州茅台董事長在股東大會上提及:“改革:改革的方向是高質量,三個方面:現代化管理改革(深入開展對標世界一流企業管理提升行動)、資產管理改革(包括市值管理)、營銷體制價格體系改革(規範原有渠道、探索新零售渠道,讓茅台迴歸商品屬性)”、“將來我們一定要實現數字化營銷”、“關於改革:改革的決心:必須要改革,第二,改革的方向:市場化和法制化”;2)近期貴州茅台取消非標產品拆箱政策。市場對貴州茅台後續取消茅台酒拆箱政策及其他營銷改革加速落地預期不斷增強。

1499元指導價、經銷商配額分配、直營渠道佔比為重要觀測指標

目前市場普遍認為貴州茅台批價、出廠價、直營及非標占比提升情況為重要觀測指標,而我們認為茅台官方指導價、經銷商配額分配及傳統經銷商佔比為重要觀測指標,主要原因為:

1)政策延續性方面:營銷改革目標具備持續性,故可期。考慮到管控市場價格為公司自始至終的目標主線(採取過的方式如:通過智慧茅台建設加強數字化能力、通過拆箱銷售以管控批價、提升直營渠道佔比以增加平價茅台酒供應、加大市場監察力度等),營銷改革目標延續性強,在新任董事長帶領下,公司或針對茅台零售價、經銷商配額分配、直營渠道佔比等方面進行系列營銷改革,旨在管控價格、完善渠道結構、增厚利潤。

2)指導價方面:未來公司營銷改革方向之一或為提升指導價。目前傳統經銷商渠道出廠價為969元,而在部分直營渠道中出廠價為1399元,在面對加強價格管控、合理渠道利潤再分配、協調各方利益等多重問題下,未來公司營銷改革方向之一或為提升指導價:一方面可以實現直營渠道出廠價的再提升(突破1499元) ,從而實現達到直接提升噸價、增厚業績的目的,另一方面,也可避免因直接提升出廠價而帶來的終端價不斷提升等問題。另外,由於批價的高低並不對公司業績有直接影響,僅能反映出供需矛盾的激烈程度,因此批價僅為常規觀測指標,不應過於看重;

3)渠道方面:未來公司營銷改革另一方向為渠道層面改革。渠道層面改革或可分為兩方面:

第一,直營渠道方面——提升直營渠道佔比為大趨勢。公司或可延續提升直營渠道佔比以增加平價茅台酒投放量、穩定市場價格、增厚業績;

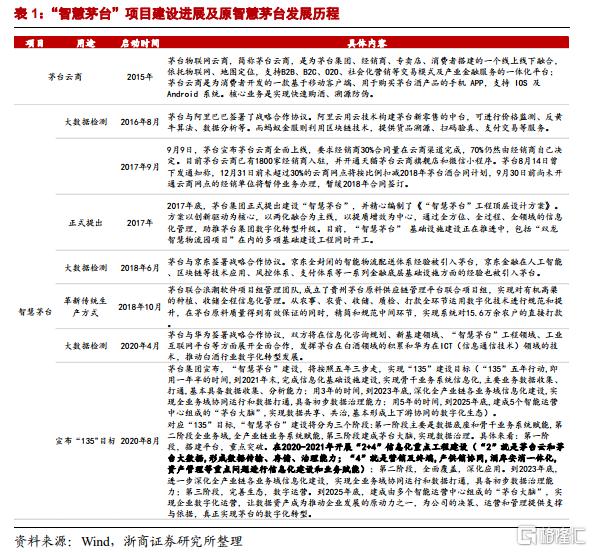

第二,經銷商茅台酒配額分配方面——公司或可調整經銷商配額售賣渠道。我們認為貴州茅台或可通過將經銷商現有部分配額轉至智慧茅台渠道完成(出廠價及終端售價均固定,經銷商可從中賺可控的渠道利潤,同時智慧茅台平台抽成),主因:1)此前曾有先例。在“智慧茅台”建設之初、茅台雲商全面上線之時,公司曾要求經銷商30%合同量在雲商渠道完成(2017年9月),並下發通知,12月31日前未超過30%的雲商網點將按比例扣減2018年茅台酒合同計劃,9月30日前尚未開通雲商網點的經銷單位將暫停業務辦理,暫緩2018年合同簽訂;2017年底公司正式提出 “智慧茅台”建設概念後,公司先後與京東、浪潮軟件項目組、華為等機構簽訂合作協議;2020年茅台集團提出“智慧茅台建設將按照五年三步走,實現“135”建設目標”,其中2020-2021年將開展“2+4”信息化重點工程建設(“2”就是茅台雲和茅台大數據,形成數據傳輸、存儲、治理能力;“4”就是營銷及終端,產供銷協同,酒庫安消一體化,資產管理等重點問題進行信息化建設和業務賦能);2)當前將經銷商茅台酒配額放至智慧茅台銷售具備一定可行性。在“智慧茅台”工程下,當前茅台在數字化方面更具競爭力,此時若部分經銷商茅台酒配額在智慧茅台渠道完成,而經銷商承擔更多的服務職能,將利於進一步管控渠道價格、增厚公司業績。

總結來看,整體渠道改革進度及力度均或超預期。我們看好明年公司渠道改革落地速度及力度,若未來公司能在堅定渠道轉型不動搖的基礎上實現指導價的提升,則批價過高、噸價增速趨緩、難以協調各方利益等問題均有望得到良好解決。綜合來看,我們認為1499元指導價、經銷商配額分配、直營渠道佔比為當前重要觀測指標。

貴州茅台三大預期差,賦予其2022年業績超預期可能性

當前市場普遍認為貴州茅台業績增速過於平穩,難有預期差;我們認為貴州茅台仍存三大預期差:

第一,量超預期。從量角度看,考慮到今年茅台酒投放量僅約3.6萬噸,十四五末預計或5萬噸,2022年往回溯的4年為茅台酒基酒產量大年,預計2022年茅台酒量增或超預期;

第二,價超預期。從價角度看,考慮到非標提價對利潤增厚幅度有限,直營渠道佔比進一步提升將為主方向(符合增強價格管控策略),同時更多營銷改革亦或利於增厚業績。

第三,營銷改革力度及速度或超預期。預計新任董事長將帶來更多行之有效&超預期的營銷改革舉措(具體或落地方案已在上文中進行了闡述),催化時點有望在明年年初。

短期看:茅台酒系列酒雙輪驅動,新領導上任系列舉措將落地

茅台酒方面,近期飛天茅台批價約為2650-2800元/瓶,隨着上半年非標產品提價紅利持續釋放、結構升級、税費影響逐步消除、非標拆箱政策取消帶來的批價波動逐步減小,預計21Q4茅台酒將繼續實現穩健增長;系列酒方面,隨着“大單品”戰略深入實施,以茅台王子酒為核心的產品集羣表現優異:20年茅台王子酒銷售額已超過40億元,漢醬、賴茅、貴州大麴等系列酒產品收入亦超10億,在次高端酒擴容+醬酒熱持續演繹背景下,21Q4系列酒有望在放量的同時實現進一步結構升級。新領導上任後,雙節增量投放、空瓶換購、取消非標拆箱等舉措已相繼落地,未來或將推出更多切實可行的舉措以平抑價格。

中期看:2021年業績增速或將實現環比加速,目標設置較為理性

公司此前表示2021年收入目標為10.5%,我們認為目標設置較為理性,主因:1)通過覆盤往年業績目標及實際業績增速,實際增速往往高於業績目標;2)從集團十四五角度出發,我們認為除了茅台股份公司,習酒等集團下子公司亦將貢獻部分業績(預計十四五期間習酒產能將達近5萬噸)以達到集團1800億元收入目標,疊加未來5年內不排除茅台有提價可能,因此2021年收入增速設置在10.5%較為合理;利潤端方面,考慮到集團主要利潤增量來源為茅台股份公司,因此預計十四五期間茅台利潤增速將高於收入增速,同時茅台產品的提價亦將助推利潤增速實現高增,從而助力集團完成十四五目標。

長期看:邁入十四五,走好茅台之路,“五線”發展道路

考慮到需求端表現強勁、公司不斷加大監管力度、產量穩步提升(2021年茅台基酒產能目標為5.53萬噸,系列酒產量目標為2.9萬噸;十四五期間規劃茅台酒系列酒實現雙5.6萬噸產能)、技改項目穩步推進(2020年9月茅台“十三五”茅台酒技改擴建項目全面完工,新增的茅台酒基酒設計產能4032 噸將於2021年釋放,同時3萬噸醬香系列酒技改項目穩步推進)、渠道改革加速落地,預計2022年茅台酒量價或超預期,推動報表端加速,在邁入十四五,公司將走好茅台之路,“五線”發展道路,堅持“雙打造”、“雙鞏固”,聚主業,調結構,強配套,構生態,未來業績確定性強。

盈利預測及估值

預計 2021~2023年公司收入增速分別為11.5%、16.2%、13.8%;淨利潤增速分別為12.4%、17.5%、15.5%;EPS分別為41.8、49.1、56.7元/股;對應PE分別為44、37、32倍。考慮到公司具有較強成長性及業績確定性,維持買入評級。

風險提示

1、宏觀經濟下行;2、疫情影響超預期

More Content