新藥研發是製藥行業永恆的主題,也是在醫改進入深水區之下藥企實現長期發展的唯一出路。在國內政策、資本、人才等多重因素的共同作用下,近年來Biotech公司如雨後春筍般湧現,然而並非每家Biotech都能在競爭中脱穎而出。

對於Biotech公司而言,其核心產品管線是否具備差異化優勢正在成為市場關注的焦點。

何為“差異化優勢”,那就是“人無我有,人有我優,人優我強”。康諾亞作為同時佈局自身免疫性疾病以及腫瘤疾病雙重賽道上的選手,近期其公佈的一系列國內首款創新藥的臨牀以及BD進程,可謂是在一眾Biotech中表現亮眼。

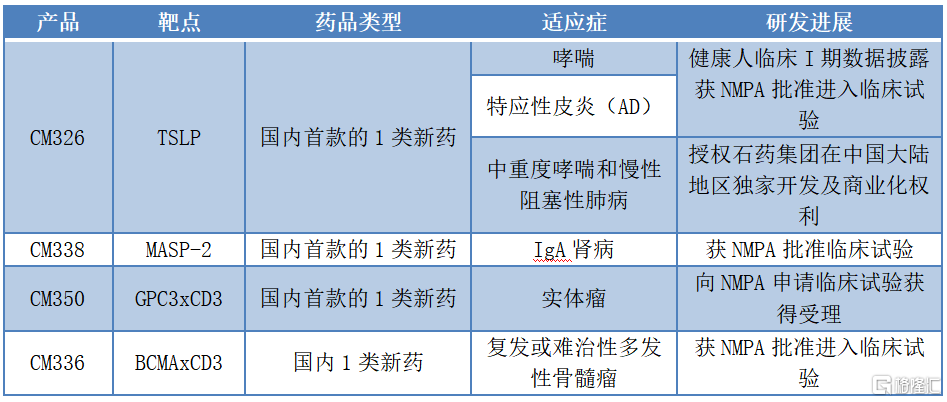

圖表一:公司近期以來研發及BD進展情況

數據來源:公司官網,格隆彙整理

CM326:國內First-in-Class的TSLP抗體

先來看一下康諾亞在自身免疫性疾病領域佈局的核心產品CM326,外界認為這款產品有望成為國內自身免疫性疾病領域的重磅藥物。

CM326是國內首家進入臨牀研究階段的的TSLP(靶向胸腺基質淋巴細胞生成素)單抗,無論是研究數據還是在適應症拓展上都極富競爭力。

從研究數據上來看,CM326在臨牀前的數據表現優異,並且在近期披露的臨牀I期數據也多有喜訊,具備良好的安全性和耐受性。

具體來看,根據臨牀前研究表明,相較於tezepelumab類似物,CM326具有更高的生物學活性(抑制TSLP誘導細胞增殖超6倍活性,抑制JSK/STAT信號通路以及Th2通路誘導的細胞因子釋放上功效分別高出20倍以及5倍),已經展現出來具有best-in-class的潛力。

根據臨牀試驗數據顯示,CM326注射液在健康人中開展的I期臨牀研究(CM326HV001)總體安全性、耐受性特徵和安慰劑組相當。CM326注射液組報吿的給藥期間不良反應事件(TEAE)發生率與安慰劑組相當,絕大部分為1級,均為短暫出現,未經醫療干預可自行恢復。整個研究期間未發生導致劑量遞增停止的TEAE;未發生≥3級TEAE、導致受試者退出試驗的TEAE、嚴重不良事件(SAE)、可疑非預期嚴重不良事件(SUSAR)及死亡事件。

而康諾亞面對這個研究數據優秀的自免重磅藥物CM326,在適應症開發上進展迅速,執行力強。

除了已經披露的CM326在中重度哮喘治療上進入臨牀開發,近期公司獲批開展針對中重度特應性皮炎適應症的臨牀試驗。

特應性皮炎(Atopic dermatitis,AD)是一種常見的慢性過敏性皮膚病。根據Frost&Sullivan數據顯示,國內特應性皮炎患者逐年攀升,預計2030年將達到8170萬人。然而相較於全球整體皮膚領域用藥市場,國內皮膚領域市場用藥結構差距較大,亟需更加安全有效的生物藥來補充治療方案。伴隨着2017年全球首個特應性皮炎靶向藥獲批後,國內針對特應性皮炎靶向藥迎來春天,預計2030年市場規模達到43億美元。

圖表二:國內特應性皮炎患者情況(百萬人)(圖左)與市場規模(十億美元)(圖右)

數據來源:Frost&Sullivan,格隆彙整理

此外,康諾亞的CM326也佈局了慢性鼻竇炎伴鼻息肉適應症。慢性鼻竇炎作為一種常見的慢性疾病,往往難以根治。根據Frost&Sullivan數據統計顯示,中國慢性鼻竇炎患者將在2030年高達1.37億人。其中,全球用於治療慢性鼻竇炎伴鼻息肉的生物藥物暫無獲批產品,在研藥企中,康諾亞處於中國市場國產研發第一梯隊水平。

總體來看,TSLP作為多種炎症級聯反應中的關鍵上游細胞因子,可引起嗜酸性(包括過敏性)、嗜中性以及其他形式的炎症。因此,靶向TSLP可能會對自身免疫產生廣泛影響,並有效控制包括哮喘、慢性鼻竇炎伴鼻息肉以及慢性阻塞性肺疾病在內的多種免疫疾病。

值得注意的是,CM326可能與II型細胞因子拮抗劑(例如CM310)具有協同或互補作用。其中,在哮喘領域,由於TSLP並不依賴嗜酸性細胞發生作用,可以有效與CM310形成互補,填補CM310在非嗜酸性哮喘領域的市場空白。在特應性皮炎領域,CM326也有望與CM310協同為患者提高療效。

目前,全球範圍內尚無TSLP類產品獲批。而CM326針對中重度哮喘以及中重度特應性皮炎適應症進入臨牀試驗,有望進一步打開市場想象空間,成為公司產品管線中又一重要發力點,為公司帶來新業績增長驅動力。

而在BD拓展上,近期康諾亞與石藥集團再次達成戰略合作,授予石藥CM326在中重度哮喘和慢性阻塞性肺病(COPD)等呼吸系統疾病上在中國大陸地區(不含中國香港、中國澳門和中國台灣地區)的獨家開發及商業化權利。康諾亞因此獲得石藥支付1億元首付款以及最高1億元開發里程碑付款。

從戰略規劃的角度來看,康諾亞一系列的BD動作背後考量頗多。面對呼吸疾病以及腫瘤等市場廣而競爭激烈的賽道,康諾亞選擇授出給石藥或與諾誠健華等有實力的製藥企業合作挖掘商業價值。同時,康諾亞將更多精力放在開發前景更加廣闊並還處於藍海市場的皮科和鼻炎領域,憑藉先發優勢有望為患者帶來希望。

多款國內首款創新藥邁入臨牀階段

實際上,不僅是康諾亞的核心產品CM326在拓展適應症以及BD合作上有所進展,公司多項處於研發早期階段的國內首創創新藥產品近期也開始逐步邁入臨牀階段,產品研發不斷兑現,為公司帶來第二增長曲線。

一方面,公司在自身免疫性疾病領域上錨定補體相關疾病,積極研發MASP-2單抗藥物。

近期,康諾亞自主研發的國內首款靶向MASP-2創新性單抗CM338獲得CDE批准開展臨牀試驗。這也是全球第二、中國第一獲得許可進入臨牀研究階段的同靶點藥物。

根據臨牀前研究表明,CM338作用機制清楚,體內及體外藥效顯著,與國外同靶點藥物Narsoplimab相比,CM338具有更高的親和力及體外抑制活性,最高逾30倍。此外,CM338藥代動力學特徵符合抗體藥物表現,毒理學研究結果顯示安全性良好,支持開展補體凝集素途徑激活相關的疾病治療。

從市場規模上來看,未滿足的臨牀需求量大。根據公開數據顯示,截至2020年,中國患慢性腎病的患者約1.5億,IgA患者人數預估可高達823萬。目前,IgA腎病治療方法較為單一,血管緊張素抑制劑ACEIs和血管緊張素受體拮抗劑ARBs是唯一推薦的療法。因此,亟需新型治療方案滿足尚未被滿足的臨牀需求,其中補體相關靶點阻斷劑具有治療IgA腎病的巨大潛能。

另一方面,在腫瘤領域,康諾亞佈局下一代抗體藥物的新星雙抗賽道,建立nTCE平台,打造CD3靶向型雙抗產品梯隊,專注於T細胞募集型雙抗開發。

憑藉CD3雙抗特別的藥物機制,已經吸引全球各大巨頭藥企紛紛佈局,臨牀適應症已經從血液瘤拓展到多個實體瘤領域。康諾亞深耕CD3雙抗研發,目前已經獲得三組靶點組合,其中其自主研發的國內首款1類新藥CM350(GPC3×CD3)已經向CDE提交臨牀試驗申請並獲得受理,將用於治療晚期實體瘤患者。CM336(BCMAxCD3)也於近日獲批臨牀,擬用於治療復發或難治性多發性骨髓瘤(RR MM)患者。

小結

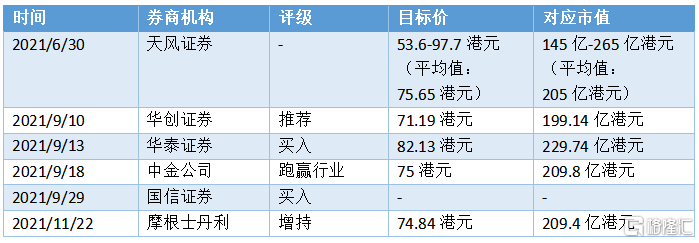

康諾亞自上市以來,受到整體醫藥板塊集體回調,股價有所回落。從近三個月以來的券商研報情況來看,多家券商給予“買入”“推薦”“增持”以及“跑贏行業”的評級,目標價(或目標均價)均高於70港元,對應市值在200億港元附近,具有近乎翻倍的潛力。

券商之所以看好康諾亞,核心之處在於看中了其產品管線的創新實力。對於創新Biotech而言,能否實現從0到1乃至10或100的向上突破,重點應該在核心產品的競爭實力以及是否有充足的後續產品補充管線。而康諾亞後續管線都處於世界領先的水平,這一點已經超出當下部分仍舊在做me-too,me-better的藥企,後續產品爆發的業績彈性也會更高。伴隨着多款產品研發以及BD合作不斷推進,相應估值也將有所體現,值得期待。

圖表三:券商評級

數據來源:WIND,格隆彙整理

More Content