最近一段時間,A股“喝酒吃藥”走了一波漂亮反彈。但吃藥行情已經戛然而止,掉頭向下,而喝酒行情繼續嗨。今日,白酒指數一度大漲近3%,貴州茅台一度大漲逾4%,捨得酒業一度想要衝擊漲停,但後有回落。

(白酒行情表現,來源:Wind)

茅台從8月底反彈以來,漲幅已經高達20%。而迎駕貢酒大漲95%,今世緣、瀘州老窖均大漲逾40%,古井貢酒、口子窖、金種子酒均上漲逾20%。

(白酒行業區間漲幅統計,來源:Wind)

以茅台為首的白酒接下來還會有大行情嗎?這成為不少股民、基民關注的問題。

01

YY提價

11月20日,證券市場紅週刊刊發文章《新帥丁雄軍的“進擊”,茅台酒漲價進入“倒計時”》,引發投資熱議。文中寫到“多重信號顯示,茅台酒漲價已經進入倒計時”,並引用某基金董事長王文的觀點:

接下來的每一天,茅台酒都可能漲價。因為不提價就相當於每天都有大量的錢從茅台體系裏流出去了,只肥了少數人,這完全跟共同富裕背道而馳。早一天提價,貴州省的税收、全體股東的利益就早一天得到保證。

或受此影響,市場開始YY茅台即將進入漲價週期,甚至一些投資羣裏傳言漲價20%以上。不過,市場憧憬茅台漲價,亦或是傳言漲價在今年已經演繹過很多次了。

9月24日,茅台正式召開2021年第一次臨時股東大會,新董事長丁雄軍發表了重磅講話。對於市場非常關心的價格問題,直接了當:

從政策角度看,我們國家堅持穩中求進工作總基調,提出要紮實做好“六穩”“六保”,茅台作為白酒頭部企業,堅決擁護國家相關政策,始終致力於維護茅台酒市場秩序穩定。

從市場角度看,茅台酒終歸是商品,價格形成遵循市場規律,受供求關係等多重因素影響,脱離價值規律本身是不科學的,茅台會遵循市場規律,呼應市場信號,反映合理價值。

丁雄軍並沒有直接説提價,但與今年5月份高衞東“明確表示不提價”的態度有了明顯不同。9月27日,茅台盤中一度罕見衝擊漲停盤。從行情表現來看,市場已經開始YY提價的預期了。

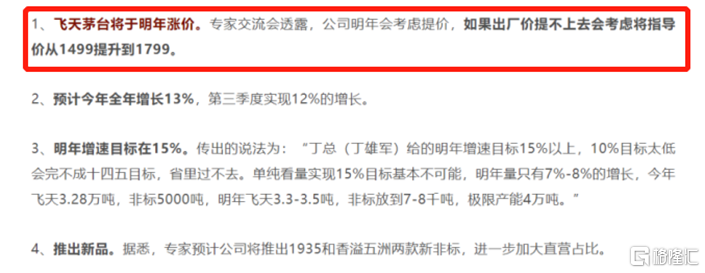

再往前追溯,9月13日,據媒體報道,一則《貴州茅台專家交流紀要》在市場廣泛流傳,其中有幾個重點被提出,引起軒然大波。但後被茅台公司闢謠,直言假消息。

(專家交流紀要要點,來源:機構)

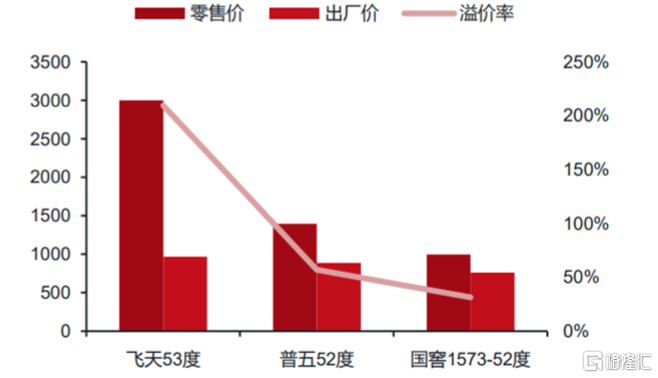

茅台上一次漲價還是2018年1月,把出廠價從819元提高至969元,提價幅度為18.32%。時至今日,茅台出廠價一分未提。而高端競品的五糧液、瀘州老窖均有不小提價動作。五糧液在2018年8月提價之後,於2019年年中將新品第八代出廠價提高至889元,終端供貨價為959元,建議零售價為1199元,之後又上調至1399元。瀘州老窖旗下國窖1573於2017年經歷3波漲價,於2019年經歷2波漲價。到2020年,國窖1573出廠價再度提到890元左右,建議零售價提高至1399元。

(茅五瀘高端酒出廠價與零售價,來源:西部證券)

當前,茅台散瓶批價、整箱批價分別為2630元、3460元,較出廠價溢價率分別為170%、257%。如果按照平均2900元市場零售價,相較於出廠價969元,溢價率高達200%,相較於過往提價週期的溢價率都要高很多。

看過往提價週期,除了2010—2011年密集提價外,其餘提價幅度基本都在15%以上,多數在20%以上。最高的一次是2012年1月,提價幅度高達32.31%。

(茅台歷年提價與零售價格,來源:機構)

如果按照過往提價20%來計算,出廠價將從969元提升至1169元(提價200元),最高可能與直營供貨價一致,即1399元,提價幅度為44.4%,為歷史之最。

這會給茅台帶來多大的利潤增長呢?

2016-2017年,茅台產能分別為3.93萬噸、4.28萬噸,按照85%的比例測算,對應2021-2022年,銷售分別為3.34萬噸、3.64萬噸。相當於明年茅台銷量同比增長8.98%。

一頓酒大概可產2160萬噸,2022年理論上銷售7862.4萬噸。每提價100元,理論上增加税前利潤78.624億元,扣掉增值税和所得税(分別15%、25%),利潤增厚47.17億元。

如果提價至1169元,給40倍平均估值,茅台股價理論上漲至2063元;如果提價至1399元,同樣給40倍,股價理論上上漲至2409元。

提價將直接利好茅台基本面,股價相較於當前的1850元還有不小的上漲空間。但關鍵是茅台能順利在年底或明年提價嗎?

02

提價魔咒

從市場角度看,茅台早應該提價了。但從政策角度看,丁雄軍也説了,茅台始終致力於維護茅台酒市場秩序穩定。如果茅台短時間提價出廠價(尤其是提價幅度很高,比如44%),必定會帶動終端批價走高。另外,茅台提價會有白酒示範效應,將帶動一大批白酒企業開啟漲價狂潮。這可能就違背了市場秩序穩定。

並且,在8月20日,監管層約談白酒企業的座談會(大致要求保障供應、穩定流通、維持價格)才剛剛過去2個來月。這樣的監管座談會在過去有兩次,一次是2011年9月,一次是2017年1月。兩次會議的核心內容均是,白酒骨幹企業要維護白酒市場價格作用,維護市場價格秩序。通俗講,就是不能亂漲價。

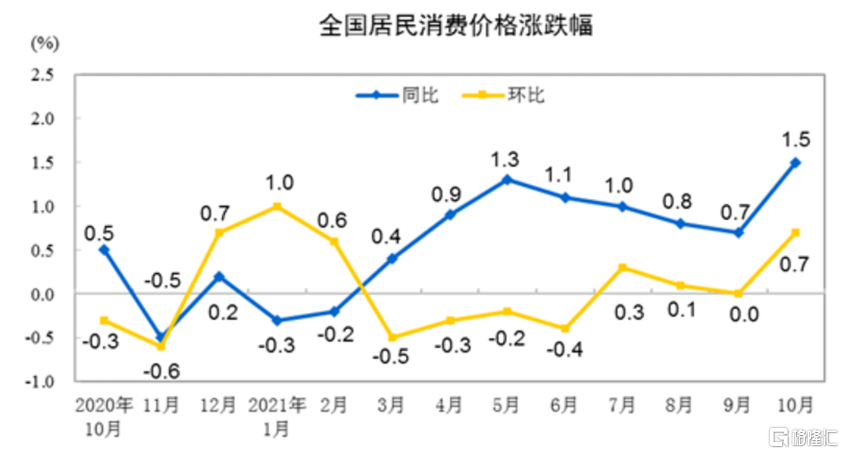

還有一個大的宏觀環境,讓茅台漲價備感壓力。10月,中國CPI為1.5%,結束4個月的下滑勢頭,較9月環比提升0.8個百分點。另值得注意的是,PPI當月同比上漲高達13.5%,環比上漲2.5%。PPI與CPI通常有6個月的滯後性,意味着明年上半年國內面臨一些通脹壓力。

(國內CPI走勢圖,來源:國家統計局)

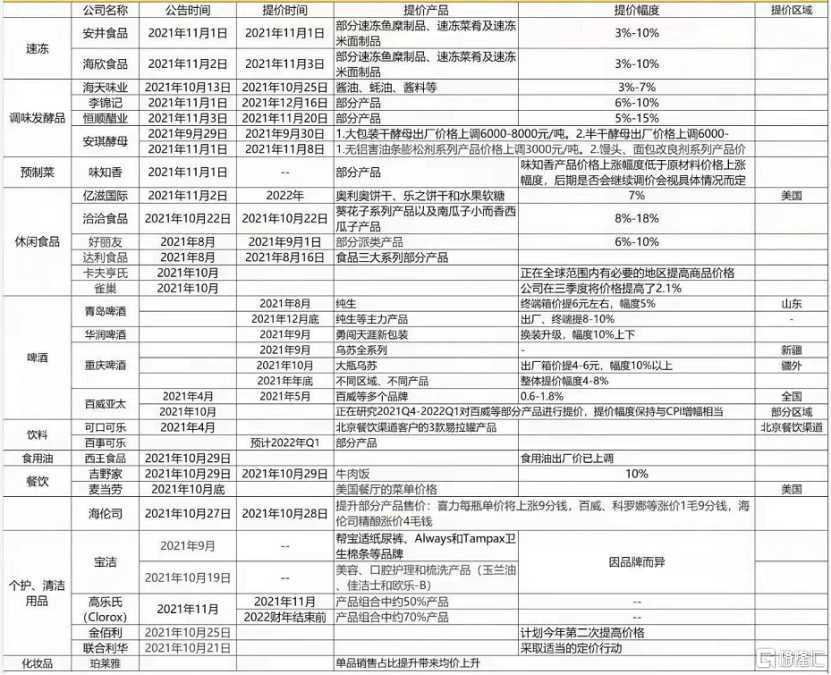

9月底,海天味業宣佈漲價之後,國內一大批食品公司紛紛宣佈上漲,主要邏輯是原材料上漲過大。而在CPI中,食品煙酒大致的權重約為30%。這個時候提價,茅台面臨提價魔咒。

(消費品漲價公司梳理,來源:國金)

當然,茅台即便不提價,明年業績增長同樣能維持10%的增長。其中,價格方面,可以通過發展直銷業務來實現間接提價。

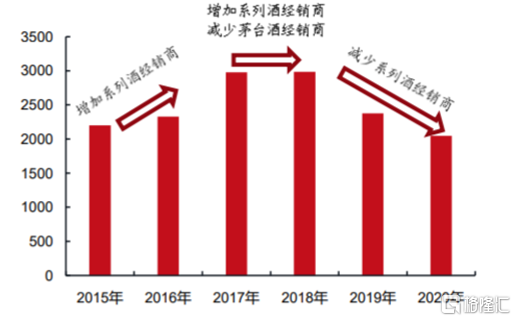

2018年以來,茅台推動渠道改革,對部分經銷商進行了清理和淘汰,並加大與淘寶、京東、蘇寧等成熟電商平台合作。此外,茅台還跟大型商超,包括華潤萬家、大潤發、物美超市、Costco等。

(茅台國內經銷商數量,來源:西部證券)

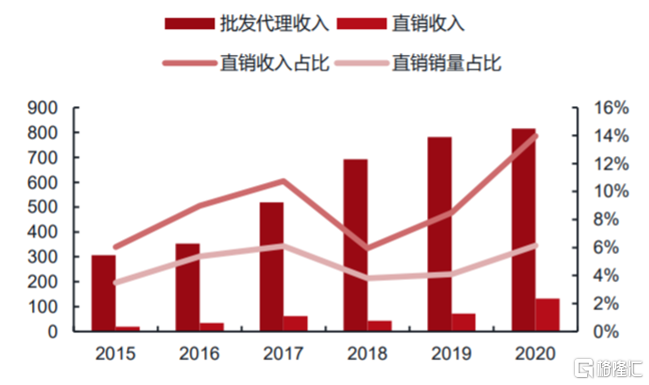

2020年,茅台直銷銷售佔比6.14%,收入佔比為14%。按照券商預測,茅台直銷收入的比例每提升1%,營收將增加0.5-0.9%,若對應 50%的淨利率,將為公司增厚0.25%-0.45%的利潤。

(直銷與批發銷售收入及佔比,來源:機構)

如果茅台不能順利直接提價,會讓茅粉大失所望。

03

尾聲

當前,茅台最新PE為46.46倍。如果明年不提價預計增長10%,對應PE略超40倍。這樣的估值水平,相較於過往年份仍然處於估值上限區間。投資茅台,至多享受業績基本面帶來的增長。

(茅台PE走勢圖,來源:PE)

從9月份開始,市場開始預期茅台漲價,股價也進行了部分定價。如果接下來一直沒有官宣提價,那麼茅台股價將大概率維持震盪走勢,回報率較差。如果接下來提價有驚喜,證偽沒有真正的提價權邏輯,茅台值得期待。但期待驚喜,難度較大,有些時候只是市場投資者的一廂情願。

More Content