本文來自格隆匯專欄:錦緞, 作者:知勇

隨着光伏裝機成本的持續下降,光伏裝機量迎來快速增長。由此帶來多晶硅再度供不應求,年內漲幅超200%,多晶硅的供需失衡甚至已經影響到了下游的裝機量。

國內硅料企業紛紛開啟新一輪的擴產大潮。對於多晶硅生產的兩大技術路線,市場出現兩級分化。改良西門子法還是流化牀法,又一次成為爭論的焦點。由於多晶硅的重要性,技術路線選擇,這次路線之爭無不牽動廣大新能源投資者的神經。

早在上世紀五六十年代,多晶硅生產的兩大技術路線相繼問世,其中西門子法通過多次技術迭代一直引領行業前行,成為世界的主流路線,而流化牀法作為第二技術路線也在持續進步。

在“雙碳目標”的背景下,光伏成為可再生能源的主力,這場跨越世紀之爭的答案也越發清晰可見。

01

為什麼多晶硅的技術路線如此重要?

【1】多晶硅的行業地位

能源革命的浪潮之下,光伏的重要性目前已再無分歧;從產業鏈的視角來看,多晶硅作為光伏產業的上游原材料,其在整個光伏產業中佔有舉足輕重的地位。同時多晶硅也是集成電路最為關鍵的基礎原材料。

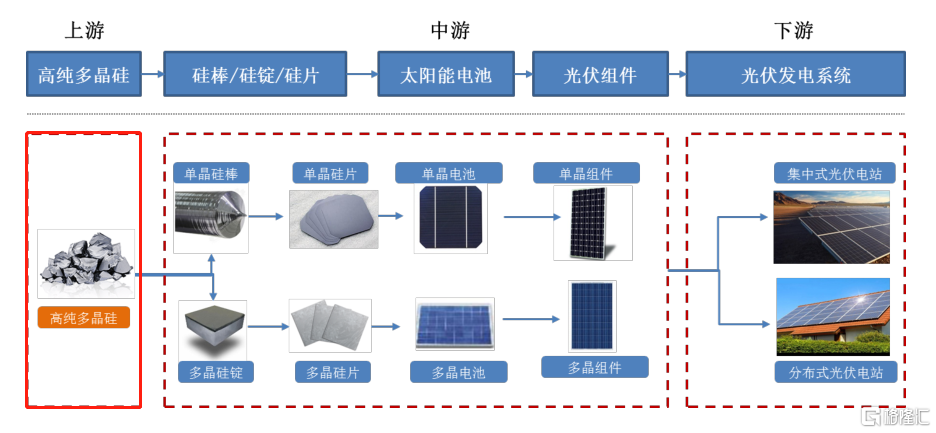

圖1:光伏產業鏈示意圖,資料來源:新疆大全招股説明書

首先,多晶硅的成本與光伏發電系統的成本直接掛鈎。早在2014年,國家發改委能源研究所等研究機構發佈的《中國可再生能源發展路線圖2050》就提出,2025年光伏要能實現全面平價上網,那成本下降就成了光伏產業進步的不竭動力,而其中的大頭就是硅料。發展初期,多晶硅的成本曾一度佔太陽電池的近50%。

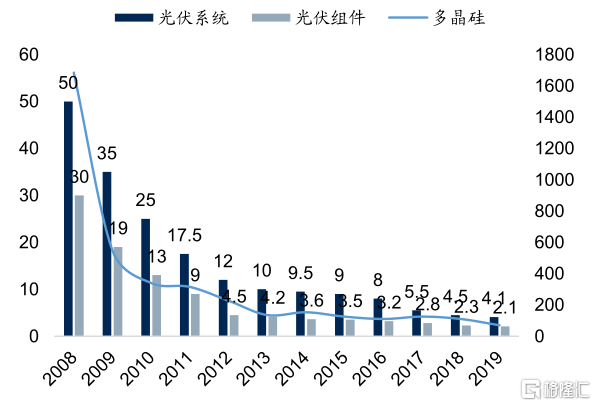

回溯光伏過去十餘年的發展,光伏成本從50元/W下降到了4元/W左右,多晶硅環節的持續降本為光伏平價上網做出了巨大的歷史貢獻。

圖2:產業鏈各環節價格(元/W、元/kg),資料來源:中國有色金屬工業協會硅業分會,國信證券

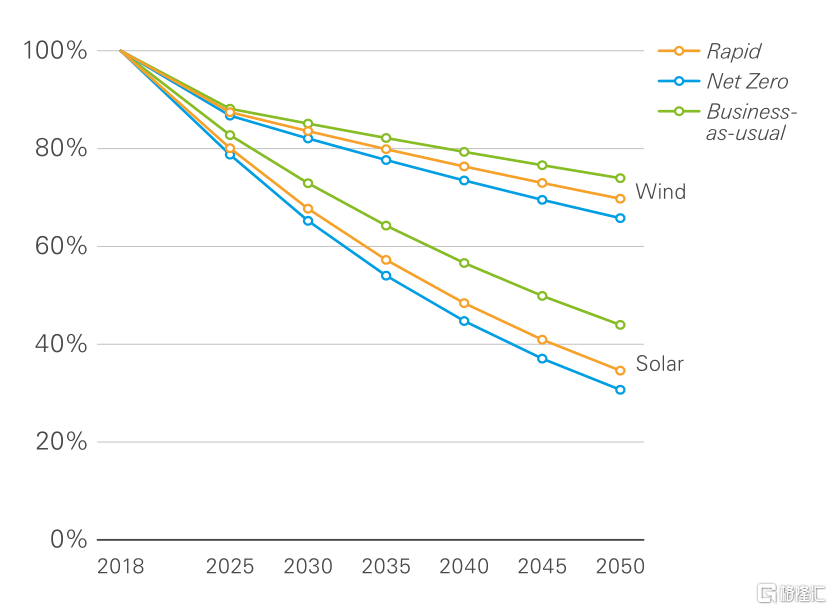

根據BP發佈的2020年能源展望數據,到2050年,光伏發電的成本較2018年還能下降70%。這必然要求光伏產業鏈各個環節共同努力,多晶硅最為材料源頭,將長期擔當降本增效的重任。

圖3:未來30年光伏成本下降曲線,資料來源:BP Energy

其次,多晶硅的質量的提升促進光伏的技術進步和國產替代。自2018年初開始,單晶硅片產能規模快速擴張,成為行業主流,為滿足下游需求,國內多晶硅企業在積極擴張的同時,也加速了光伏級硅料品質的提升。目前通威股份、新疆大全的特級料佔比均超過90%。

與此同時,我國多晶硅料品質的提升,對於硅料進口依賴的下降功不可沒,根據硅業分會的數據,硅料進口占比已經從2016年的42.1%下降至2020年的20.2%。2021年1月,通威股份已實現N型硅料的批量生產。

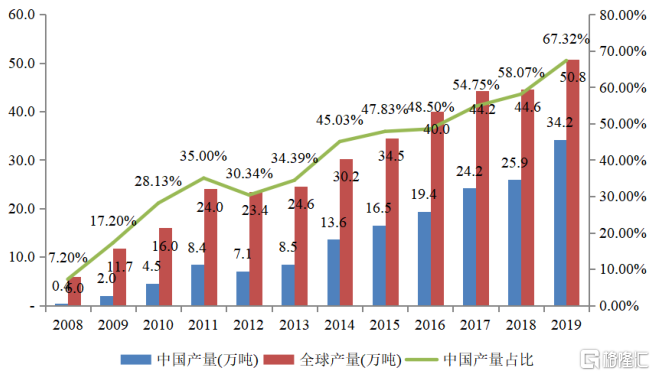

時至今日,我國多晶硅產業已取得了長足進步,從產業化早期的幾乎完全依靠進口到目前產量已佔全球的三分之二,國內的產銷規模已經位居全球首位。但在太陽能光伏平價上網的倒逼下,多晶硅降本增量之路還在繼續。

第三,終端光伏裝機需求帶來多晶硅的增長

多晶硅也是一將功臣萬骨枯的行業,打的頭破血流,最終呈現強者恆強,兩極分化的局面。頭部企業憑藉技術和成本優勢維持較高水平的產能利用率。如通威股份,2017-2019 年產能利用率分別為93.70%、96.38%、92.46%,2020年上半年達到了116%。而中小企業產能利用率較低,部分企業由於投產較早、設備陳舊、規模較小,已逐步停產。

據《中國能源報》統計,國內在產高純晶硅企業數量由2018年初的24家,減少至2019年初的18家,再縮減至2019年底的12家。

圖4:2008-2019年中國多晶硅產量及佔全球產量的比重,資料來源:中國光伏行業協會,新疆大全招股書

【2】多晶硅的生產是門技術活

跟鋰電池行業的上游原材料不同,多晶硅料具有高載能、重資產、擴產週期長、技術壁壘高的多重特點。所以多晶硅看似工業標準品,實際上更多的屬性是化工品。正因為此,多晶硅的技術能力是衡量多晶硅企業的硬核能力之一。

按純度要求及用途不同,可以將多晶硅分為太陽能級多晶硅和電子級多晶硅,太陽能級多晶硅主要用於太陽能電池的生產製造,而電子級多晶硅作為主要的半導體電子材料,廣泛應用於電子信息領域。

太陽能級多晶硅對雜質有嚴格的要求,通常要求其中雜質總含量低於10-6,即多晶硅的純度需達到99.9999%以上。而電子級多晶硅可以説是技術巔峯,其純度要求高達99.999999999%(不用數了,小數點後面是9個9),相當於1000噸的電子級多晶硅中總的雜質含量不到一粒花生米重量的1%。所以世界範圍內能夠生產電子級多晶硅產品的企業屈指可數,電子級多晶硅成為行業高地。

總的來説,高純多晶硅的生產不是煤炭那種簡單粗暴只拼產能的行業,它是光伏產業鏈中技術含量較高的環節,加上投資大,風險高。目前國內隆基、中環等垂直一體化的企業也沒有直接下場,而是採取參股的方式參與到多晶硅生產。

圖5:下游企業通過參股方式綁定頭部多晶硅企業(萬噸),資料來源:各公司公吿,國金證券

02

“一大一小”技術路線

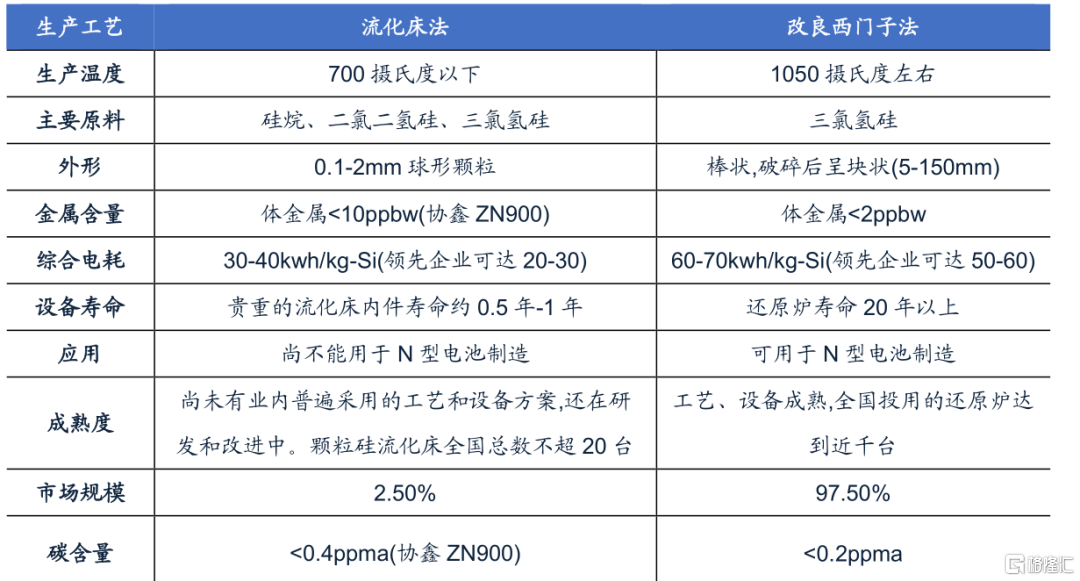

【1】改良西門子法

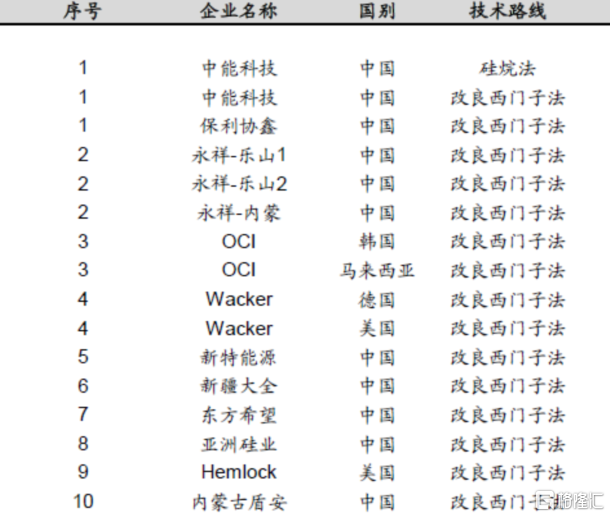

對於光伏業內人士而言,西門子法是再熟悉不過了,這是目前國內外最普遍也是最成熟的方法。根據中國光伏行業協會的數據,2019年全球多晶硅產量中採用改良西門子法生產的佔比高達97.8%;我國也類似,2020年國內採用改良西門子法生產的多晶硅約佔全國總產量的97.2%。

今天成熟的改良西門子法最早由德國西門子公司在1955年發明,在過去60多年中,業內參與者不停的對西門子法進行技術優化和提升,已經改良到了第三代。其優點已經非常突出。目前全球前十硅料生產企業的技術路線都以改良西門子法為主。

圖6:全球前十硅料生產企業,資料來源:國信證券

縱觀全球多晶硅的發展歷史,基本上是和西門子法技術路線的技術進步同步的。

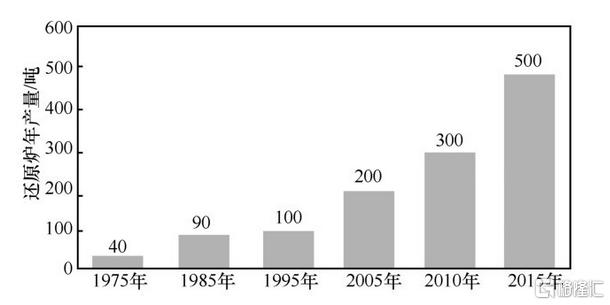

具體而言,還原爐的材料從石英玻璃發展到金屬再到不鏽鋼,其內部的棒數也逐漸從1對棒、3對棒逐漸提升到48對棒以上的大型還原爐,還原爐產量已從1975年的單爐40噸/年,提升至現在600噸/年的水平。

多晶硅技術的進步已經和規模的擴大形成正向循環,收益規模大型化、技術優化,改良西門子法多晶硅單位產能投資成本大幅下降,多晶硅生產線投資成本從2008年千噸投資成本約為7億元~10億元降到現在的1億元/千噸以下。

根據工業發展規律,未來隨着規模產量的繼續擴大,改良西門子法的競爭能力將會進一步強化,主流工藝地位進一步穩固。

圖7:西門子法生產工藝,資料來源:《當代多晶硅產業發展概論》

【2】流化牀法——現實與理想的差距

下面敲重點,講講最近備受關注的流化牀法,其實長期關注光伏行業的人知道,西門子法的應於一直遠大於流化牀法。但並不新鮮的流化牀法之所以又引起大家的注意源於協鑫,疊加光伏這個黃金賽道,其核心要義就是降低成本,所以每個更降本扯上關係的新技術勢必都讓市場很亢奮。

在我們長期關注的動力電池領域,也有類似的例子。今年年初,廣汽就曾發佈“石墨烯電池”表示具備6C快充能力,最快8分鐘就能充電至80%,此舉引來不少吃瓜羣眾圍觀。同樣的例子還有特斯拉的4680圓柱電池,這還尚未量產,相關板塊已經漲了一輪。

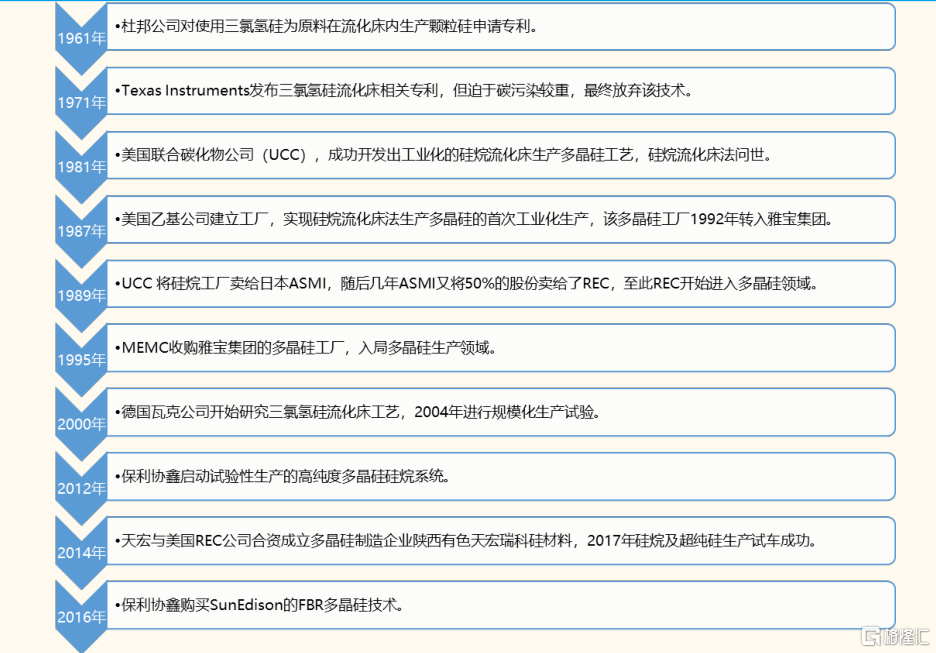

回到流化牀法上,最早是美國聯碳公司在1952年開發出將硅烷分解沉積在固定牀上硅顆粒表面的技術,這也是流化牀技術最早的雛形,數年之後,杜邦公司在1961年申請了使用三氯氫硅為原料在流化牀內生產顆粒硅的專利,標誌着流化牀法正式面世。

同樣師出名門,但流化牀法的工業化之路異常艱辛,難有大為。西門子法經過多次技術迭代已然成為多晶硅企業的主菜,流化牀法雖有進步,卻難於大規模量產,長期作為配菜。

那麼問題來了,流化牀法比西門子法晚了6年,但對於60餘年的時間跨度,可以説兩者是處在同一起跑線。為什麼流化牀法此前一直備受冷落?

圖8:流化牀法制備多晶硅技術的發展歷程,資料來源:《當代多晶硅產業發展概論》,國金證券

1) 基本原理

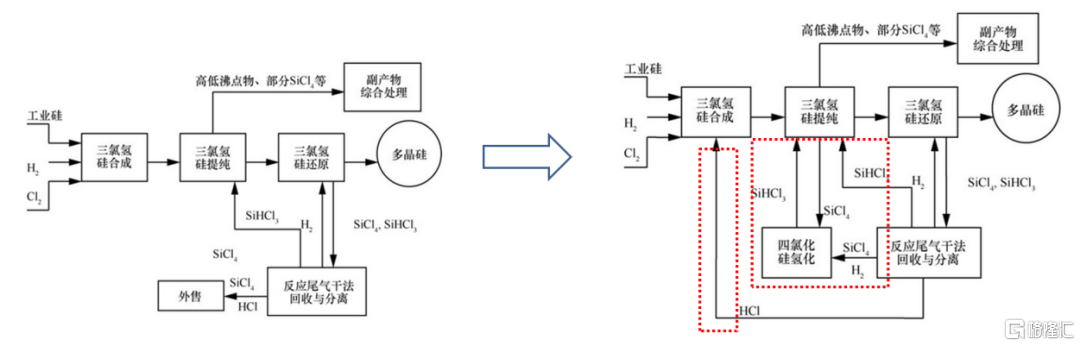

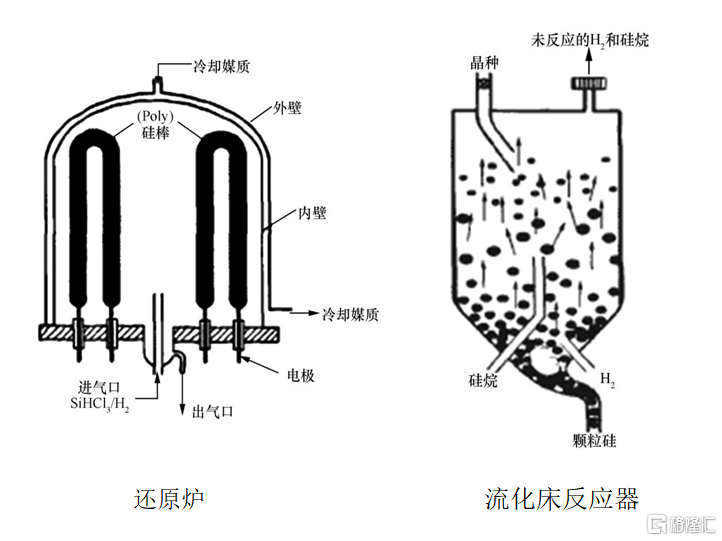

流化牀法的主要原理是將硅烷用氫氣作為載體,像氣流一樣從流化牀反應器底部注入,然後上升到中間加熱區反應,因為有底部進料時候的氣流源源不斷的進入,可以讓反應器內的籽晶沸騰起來,處於懸浮狀態,注入的硅烷等原料和氫氣在加熱區發生反應,然後,隨着反應的進行,硅逐漸沉積在懸浮狀態的硅籽晶上,籽晶顆粒不斷地生長,長大到足夠重量的時候,硅顆粒沉降到反應器的底部,排出的就是顆粒硅。

圖9:改良西門子法與流化牀法核心設備對比,資料來源:《當代多晶硅產業發展概論》

2) 令人着迷的優勢

相對改良西門子法,流化牀法的最大優勢主要體現在流化牀反應器上。

其一,由於底部進料的氣流存在,硅籽晶處在懸浮狀態,可提供更大的反應面積,從而獲得較高的反應效率,硅顆粒生長速度更快;同時,流化牀反應器內是體和固體接觸好,熱能傳遞效率高,電耗自然就降下來了。能耗相對較低。在於參加反應的顆粒硅晶種表面積大,沉積速度(生長速度)大幅提高,故生產效率高,大大減少了能源消耗,降低了成本。

其二,從上圖中可以看到,流化牀反應器是上下加料,硅烷和氫氣從底部注入,硅籽晶從頂部加料,生產的硅顆粒從底部排出,可以做到連續生產,提高生產效率。

其三,流化牀法主要從硅烷作為原料,其反應的温度低,分解較為完全,使系統的尾氣回收壓力大為降低,約700攝氏度以下,而改良西門子法的反應温度高達1050攝氏度,單從這方面看,流化牀法就比後者省電不少。

其四,流化牀法的的副反應較少,可縮短尾氣回收流程,減少投資成本。

其五,流化牀法的產品就是顆粒硅,在下一加工環節就可以直接使用,可滿足連續投料拉晶工藝的發展。不需要再像改良西門子法那樣破碎。

講了這麼多,有人要坐不住了,你説流化牀法這麼多優點,處處蓋過西門子法,為什麼歷史發展緩慢,且未來難有作為?我們的結論是,你的優勢,也許就是你的劣勢。

3) “致命”的劣勢

不看好改良西門子法的投資者一般的觀點就是,能耗大、副產物多,但是這些是可以通過技術改進,逐步改善的。

在能耗方面,多晶硅企業曾被戴上“高能耗”的帽子。今天多晶硅生產全流程綜合電耗已經從2009年的200kwh/kg-Si降低至2020年的60kwh/kg-Si,降幅達到70%,有些頭部企業甚至已經降到50kwh/kg-Si以下的水平,同時水耗則基本維持在67 kg/kg.Si左右。

同時,值得注意的是,除了老生常談的電耗和水耗,能耗的綜合考慮還需要加上蒸汽消耗。不同於改良西門子法的副產蒸汽用於發電,蒸汽單耗基本上已經下降到0,硅烷流化牀法還會使用到蒸汽、天然氣等,所以這部分有關蒸汽的25kg/kg.Si左右的能耗僅在生產顆粒硅的時候會產生,需要綜合考慮進去,最後,綜合能耗算下來,兩種技術的能耗差距並不大。

在副產物方面,國內的企業通過技術引進和自主創新,已經可以解決副產物處理問題,實現了物料的循環利用。有頭部企業利用甲醇制氫改電制氫、硅粉降耗、餘熱回收制蒸汽、還原一鍵啟動全過程控制等降耗減排措施,協同多晶硅還原智能控制平台,在高效生產的同時,實現節能降耗,並大幅降低二氧化碳排放量。

但是流化牀法的短板還真不是三兩下可以徹底解決的,畢竟流化牀法也已經誕生了60年。

第一,成品純度不高。前文講到,流化牀反應器內的硅顆粒是處在懸浮狀態,底部不斷有氣流進入,“沸騰”的硅顆粒會不斷衝擊反應器內壁,長時間運作下,容易使反應器內部受到腐蝕,常用的金屬材料會給反應體系帶入大量的金屬污染,降低產品純度。

光是這一點,就讓流化牀法的企業夠忙活一陣了。

一些企業也在研究使用石墨、碳化硅等材質作為反應器內襯或塗覆在金屬壁面上,利用其高硬度、不會帶入金屬雜質等優勢,杜絕此環節的金屬污染,但這會帶來增加投資成本。實際上,在西門子法和流化牀法面世後的初期,當時多晶硅市場需求主要為半導體行業用電子級多晶硅,流化牀法因為純度達不到甚至一點機會都沒有。

第二,是第一點的延伸,反應器內壁不斷受到衝擊,容易帶來內壁沉積硅粉,造成沾污,甚至造成噴嘴等關鍵部位堵塞,進而使進氣不均勻,不利於反應。在內壁沉積嚴重的情況下,仍然需要被迫停車進行清理,甚至誘發反應器內壁的破裂。

結果就是目前流化牀內件的壽命只有半年到一年,跟還原爐超過20年的壽命比起來簡直是快消品。舉個不是特別恰當的例子,這就像你去買車,你是選動力一般,但不容易壞的,還是選推背感十足,卻動不動要換零件的車。

第三,流化牀對安全性的要求很高。硅烷易燃、易爆的突出特點和安全隱患,限制了硅烷流化牀法的推廣使用。

從發展歷程上來看,上世紀70年代,美國聯合碳化合物公司,德州儀器公司等又開始對流化牀生產工藝進行研究,尤其是美國Ethyl公司(現為Sunedison)於1984年建廠生產電子級顆粒硅,但由於純度、成本等問題,產能也未能進一步放大。直到21世紀初,隨着光伏多晶硅需求的迅速增大,流化牀法開始興起,但是至今未成規模。

流化牀法見證了半導體和光伏的光輝歲月,卻毫無參與感可言。

一言以蔽之,理論的成本低和工業生產完全是兩碼事。比如電池最好的一定是氫燃料電池,但工業生產不具備經濟性,流化牀法的經歷過往倒有點類似氫燃料電池,但是至今沒有成為主流,氫燃料電池作為鋰電池的補充,而氫能作為“終極能源”也是默默的當光伏、風電的備用能源。

雖然流化牀法無法成為主流,但是顆粒硅憑藉粒徑優勢,不需要破碎可直接使用,能填補硅塊間的空隙提高坩堝裝填量,提高拉晶產出,可以作為改良西門子法的補充。

圖10:西門子法和流化牀法的優劣勢比較,資料來源:亞洲硅業科創板上市申請文件的審核問詢函回覆,廣發證券

03

多晶硅企業用腳投票

對於技術路線的選擇,全球頭部企業的擴產情況已經給了大眾一份答案,本文做下總結。

【1】穩定供貨的能力

多晶硅的穩定供應是光伏發展的重中之重。

一方面是產品的穩定供貨,在供應緊張的情況下,擴產是主旋律。根據國金證券的統計,2022年國內主流硅料企業的90%以上產能均已被下游長單鎖定,且最新的硅料長單已經籤至2026年,未來幾年高比例長單將成為硅料行業的常態。

另一方面,指的是產品質量的穩定性,多晶硅更多的是化工品屬性,因此產品的穩定性是最重要的考量,沒有之一。這自然涉及到生產的工藝的穩定性、設備的穩定性。改良西門子法工藝成熟穩定,設備也非常成熟,全國投入使用的還原爐達到近千台,遠超流化牀(全國流化牀總數不超過20台)。

【2】長週期視角下,西門子法仍具明顯的降成本空間

西門子法未來仍具有明顯的降成本空間,我們從幾個方向做初步討論:

1)加大還原爐尺寸

説白了就是進一步提升規模效應。西門子法中,還原爐產量已從1975年的單爐40噸/年,提升至2015年的500噸/年。隨着還原爐單爐產能的繼續提高和電耗的繼續降低,推動改良西門子法繼續成為多晶硅行業發展的主導技術。

圖11:不同年代的主流還原爐年產量情況,資料來源:公司公吿

2)還原爐新型材料的應用

還原爐材料從石英玻璃發展到不鏽鋼,未來通過使用不鏽鋼以外的新型材料,或者給內壁鍍上反射膜等方式,提高熱輻射能的反射率,以提高餘熱利用率,此方式可實現10%~20%的節電效果,但相應對內壁的材質也提出較高要求,須考慮材質的耐用性及成本問題。

3)閉環生產

由於改良西門子法生成的副產物和尾氣較多,影響到生產成本。如何有效循環和處理產物關係到未來的降本方向。比如西門子法生產過程中會產生大量的副產物SiCl4,將SiCl4轉化成作為多晶硅生產原料的SiHCl3,從而實現閉環生產,以提高硅粉利用率,降低生產成本。

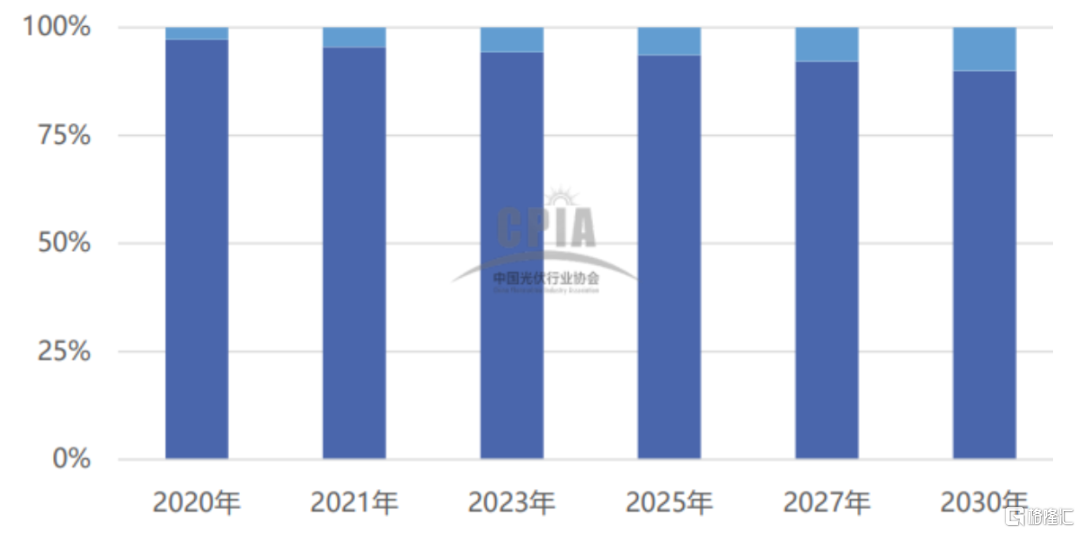

總之,改良西門子法由於規模化、技術成熟,未來有進一步的下降空間。絕大部分企業仍選擇採用改良西門子法進行擴產。正是基於以上認知,CPIA(中國光伏)估算,到2030年,用改良西門子法生產的多晶硅,仍是絕對的主流。本文開篇提出的問題,對應的答案也就躍然紙上了。

圖12:國內西門子法(深藍)和顆粒硅(淺藍)佔比,資料來源:CPIA,華安證券

More Content