11月15日早間,演員楊紫在微博官宣與經紀公司六年合作期滿,不再續約,“感謝這六年來自歡瑞世紀大家庭的支持和陪伴,未來路,需獨自前行,但我會繼續為我熱愛的事業,更加堅定地勇敢前行。”

來源:微博

受此消息影響,歡瑞世紀當天開盤後一度跌去4%。

歡瑞世紀證券部工作人員對此表示,楊紫與歡瑞世紀不續約一事並不會對公司的經營產生影響,“公司其實對單個藝人的依賴程度已經很低了,所以也不會對公司的業績造成影響。”

然而真的是這樣嗎?

1

今非昔比,後繼無人

歡瑞世紀,曾是電視劇製作行業的龍頭企業,依靠電視劇和藝人的資源在業內一往無前,並於2016年1月借殼上市,強勢登陸資本市場。

其前身,是浙江三禾影視,於2006年註冊成立,至2011年更名為歡瑞。同年,歡瑞推出品的《宮鎖心玉》在大熒幕上映,一炮而紅。

到了2013年,歡瑞世紀趁熱打鐵,推出“大製片”計劃展開激進擴張,先後與楊冪、劉愷威、唐嫣等工作室簽約,推出瞭如《古劍奇譚》、《青雲志》、《大唐榮耀》等熱門影視,獲得不小成功。

這座業內的造星工廠,曾經耀眼至極。

但如今,卻已不復當年。

最直接的原因,是旗下藝人相繼出走。早在借殼上市之前,楊冪就攜經紀人離開了該公司。緊接着,剛拍完《盜墓筆記》的楊洋也公開宣佈解約。

曾靠着歡瑞世紀上市大賺了一筆的明星們,早早地脱離了公司。以致於只剩下了一個楊紫在獨撐大局。

而如今,楊紫的出走,對於本就日子不好過的歡瑞世紀來説,無疑是雪上加霜。

實際上,最近兩年歡瑞的運營情況並不是很好。

一個明顯的信號就是,在2020年,歡瑞世紀的藝人經濟收入首次超過影視劇收入,在總收入的佔比超過52%。

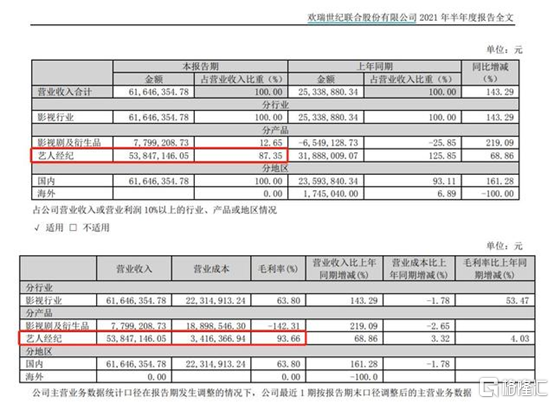

而到了今年上半年,公司實現營收6164.64萬元,同比增長143.29%;歸屬上市公司股東的淨利潤1135.08萬元,相比去年同期實現扭虧為盈。

對此,歡瑞世紀解釋道,主要原因是影視劇收入和藝人收入與去年同期相比大幅增加。

但在6164.64萬元的總營收中,影視劇及衍生品僅貢獻779.92萬元收入,佔比12.65%;藝人經紀收入為5384.71萬元,佔比高達達87.35%。

同期,前者的毛利率為-142.31%,後者毛利率則高達93.66%。

而作為歡瑞世紀旗下咖位最大的藝人,楊紫上半年共為公司貢獻了2039萬元的經紀收入,約為總營收的三分之一。

實際上,歡瑞世紀的藝人斷層一直都是資本市場所關注的問題,此番這個問題又再度被推到前台。

半年報顯示,歡瑞世紀共擁有楊紫、成毅、張予曦、穎兒、侯夢瑤、韓棟、袁冰妍、張睿、劉學義、趙櫻子、何中華、劉歡、李曼、張天陽、楊肸子、孫澤源、傅方俊、梁婧嫻、彭禺厶等39位簽約藝人。

在楊冪、李易峯、楊洋離開後,歡瑞世紀似乎也只剩楊紫這一張王牌了。而楊紫走後,整個公司剩下的藝人知名度都不是很高,收入就更不用多説,似乎走上了唐人的老路。

同時,公司自身所面臨的財務造假、作品斷代及虧損等問題,也將其一步步推入困境中。

無論如何,楊紫出走帶給歡瑞世紀的影響,顯然沒有公司自己所説的那般無足輕重。當最重要的藝人經紀板塊失去最龐大的一筆收入後,新一輪的觸底或許才剛剛開始。

從三季報來看,今年前9個月,歡瑞世紀實現營收4.6億元,同比增長2578.63%;歸母淨利潤5983.67萬元,同比增長140.35%。其中,第三季度實現營收3.99億元,同比增長4992.89%;歸母淨利潤4848.59萬元,同比增長293.45%。

看起來狀態在逐漸好轉,這主要是由於劇集《封神之天啟》訴訟事件的和解,但另一個泥淖《天下長安》依舊讓人頭疼。上半年,《天下長安》已計提減值準備4.37億元。

Q3季度影視公司們都盡力給出好消息,只是所有人都能感到市場的力不從心。而國慶檔後的10月歸於平靜,整個2021年的調性似乎也已經敲定。

2

人不配財,德不配位

明星和鉅富合作,利用名人效應的槓桿,在股市上收割股民,這是典型的資本無序擴張。

在市場快速增長的幾年,這種深度捆綁的確為上市公司帶來了不菲的紅利,越來越多資本盯上這塊蛋糕。

然而面對空前的監管風暴,在娛樂圈橫行多年的“流量至上”或許到了終結時刻。

今年6月,曾依靠《花千骨》火到上市的慈文傳媒收到了深交所年報問詢函,要求公司説明報吿期內毛利率為負的原因,是否對特定的客户存在重大依賴,是否存在拍攝停滯或長期未放映的影視劇等多個問題。

8月27日,ST北文發佈關於收到北京證監局《行政處罰及市場禁入事先吿知書》的公吿。

9月16日,曾帶頭造富的華誼兄弟收到來自深交所的問詢函,償債能力和實控人是否存在強平風險被重點詢問。

視頻平台也同樣被波及。

9月初,國家廣播電視總局辦公廳下發《關於進一步加強文藝節目及其人員管理的通知》,明確提出堅決反對唯流量論,“廣播電視機構和網絡視聽平台不得播出偶像養成類節目,不得播出明星子女參加的綜藝娛樂及真人秀節目。”

就在該《通知》下達幾天之前,愛奇藝創始人龔宇宣佈“取消未來幾年偶像選秀節目”,這也被業內人士視為偶像選秀節目徹底退出娛樂舞台的風向標。

至此,各大視頻平台及電視衞視先後宣佈不再錄製相關偶像養成節目。

此外,2019年以來,隨着影視圈明星接連出現負面輿情,多部劇集受到牽連,十數億元投資打了水漂。

曾經屢試不爽的流量製造密碼終於成為拖累平台和製作方的罪魁禍首。

流量明星為什麼惹得天怒人怨?

首先,是錢太多的問題。

回顧過去,中國的娛樂圈盈利是越來越誇張,賺錢速度比搶劫還快,利潤比毒販還高,避税比特朗普都懂。

據普華永道預測,2021年中國娛樂及媒體行業的總收入約為3586億美元,到2025年將達到4368億美元,未來五年的年複合增長率為5.1%,高於全球的4.6%。

當然,這個估算或許遠遠比現實的數值要低。

以現在還在看守所待着的吳某凡為例,收入極其誇張。2017年,他排在福布斯中國名人榜前十,公開的年收入就達到1.5億元。

據瞭解,從2014年起,吳某凡至今已代言過近50個品牌,其中僅LV一個代言的總價值就高達2000萬美元,外界估計其身家是30億。

但在吳某凡被刑拘後,導演劉信達公開實名舉報其偷税漏税,並表示已經將舉報信和其他資料呈交給了廈門市税務局。也就是説,此前估計的30億,很有可能是低估了。

又比如鄭爽代孕大瓜暴雷後,被張恆曝出1.6億陰陽合同。然而這還不是重點,而是在這件事曝光後,共有75位一線藝人註銷200家關聯公司,這裏面的財務問題大得深不見底。

對一個國家來説,最重要的是税收,最難的也是税收。

但這些明星們來錢快、多,請得起一大堆財務來給自己規劃避税,所以才會出現一大堆陰陽合同問題。

而普通人是無力聘請財務來避税的,工薪階層的税是一收一個準,月入5000元就要貢獻財政。

就好像扛扁擔一樣,小部分“聰明”的人少出點力,大多數的“老實人”就只能多出力。

為什麼要欺負老實人呢?

有多少熊孩子拿着父母的血汗錢瘋狂追星,又有多少踏踏實實做實業的創業者,看到一句台詞都説不清楚的演員,心寒不已。

然後是德不配位。

今年8月13日,小鮮肉張哲瀚被曝曾公然去乃木神社參加婚禮、在經過神社開心自拍。而8月15日就是抗日戰爭勝利76週年,在這個時間點鬧這些,不知道讓多少人火大。

後來張哲瀚搞了個所謂的“道歉”,他表示自己旅行時喜歡隨意拍照,對當地建築的歷史知識欠缺所致。

這個道歉,不僅不真誠,還侮辱中國人智商。

隨後,在當天晚間,包括娃哈哈、可口可樂在內的26個品牌結束與其合作,張哲瀚的商務代言全部完蛋。

8月15日凌晨,張哲瀚及其工作室微博被禁言,現在張哲瀚已經被全網封殺,作品全部下架。

實際上,和本人一樣的很多人都是一頭霧水,要不是發生這件事,壓根就不知道張哲瀚是誰。但據業內人士爆料,其僅僅參加直播一個小時,就報價高達7位數。

張哲瀚成名大概有6個月,期間共參與直播帶貨26場,也就是説最少賺了2600萬。

這裏面有多少是交税了的呢?

道德水準是必然的自我要求,公平正義的行業環境及有章可循的獎懲制度才是維護行業風清氣正的關鍵。

3

尾聲

娛樂圈今年遭遇大震盪。雖然在疫情之下,演員們沒有多少片子可拍,也沒有多少風頭可出,但該出事的還是出事了。先有吳亦凡和張哲瀚,後有趙薇全網“查無此人”。

確實太亂了,亂就算了還要狠狠地割韭菜,割韭菜就算了還那麼明目張膽地辱華、親日……

從資本市場的角度來看,在疫情和政策對影視行業的強監管下,AH市場的上市公司在這個寒冬籠罩至今的行業中,恐怕是難上加難。

曾經熱錢噴湧的時代再難以回去了。

More Content