昨日盤後,A港股芯片界“全村人的希望”交作業了。

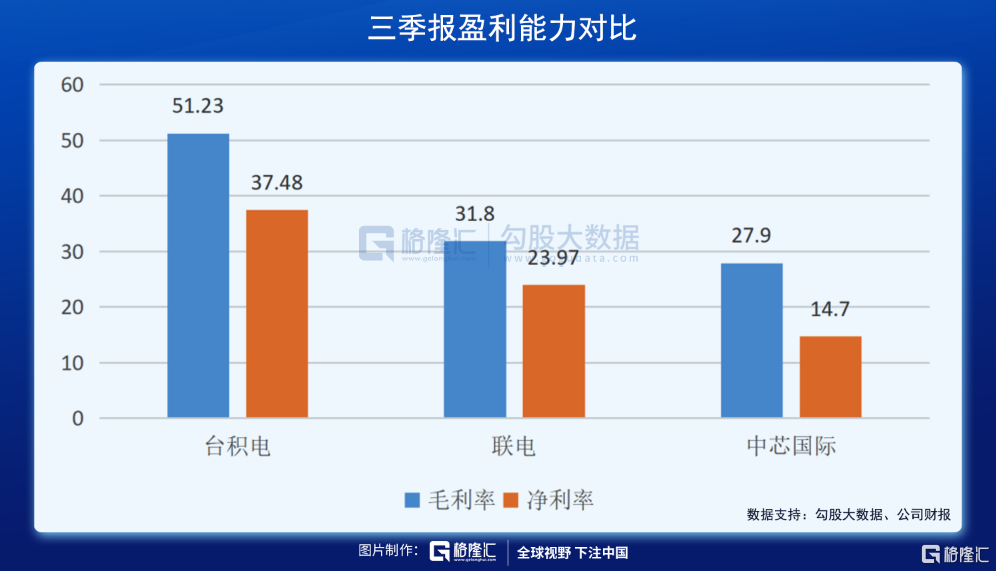

大概看來,中芯國際三季報營收92.81億,同比增長21.5%,環比增長5.5%;毛利率提升至30.2%,同比增長3.9個百分點,環比增長3.7個百分點;扣非淨利潤13.93億,同比增長24.9%,環比倒退16.14%。

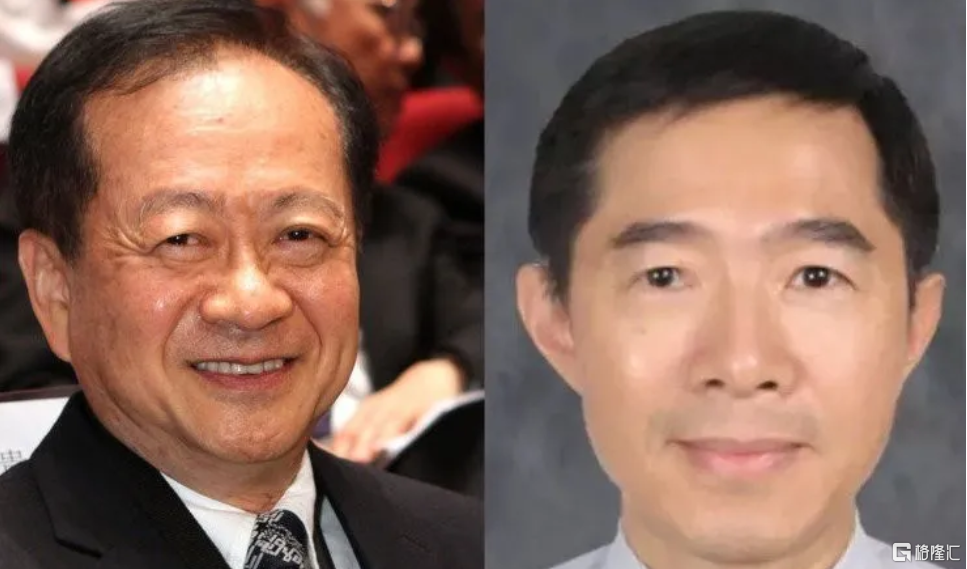

與三季度業績報吿一同釋出的,還有一份高層人事變動公吿,蔣尚義辭任副董事長、執行董事及戰略委員會成員;梁孟松辭任執行董事,仍擔任公司聯席首席執行官;周杰辭任非執行董事、薪酬委員會成員及審計委員會成員;楊光磊辭任獨立非執行董事及薪酬委員會成員。

好成績+高管地震,今日中芯國際港A兩市均低開,最終分別收跌3.83%、3.92%。看來,資本市場還是看淡多一些。

這個“全村人的希望”,到底還能寄予多大希望?

1

業績緣何大漲?

中芯國際業績上漲的原因,受益於半導體週期上揚、需求增加,不過重點,還在於今年的缺芯潮。

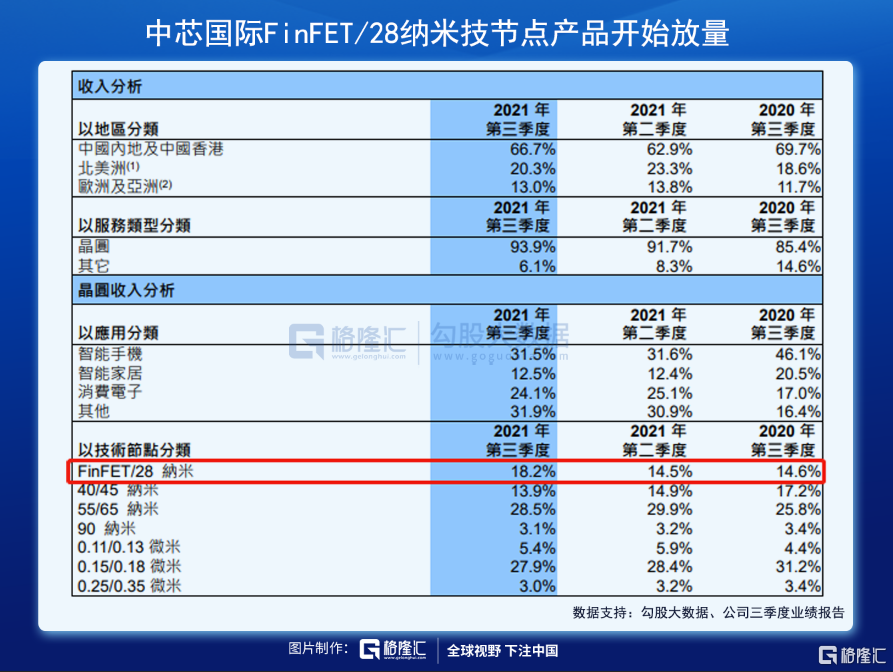

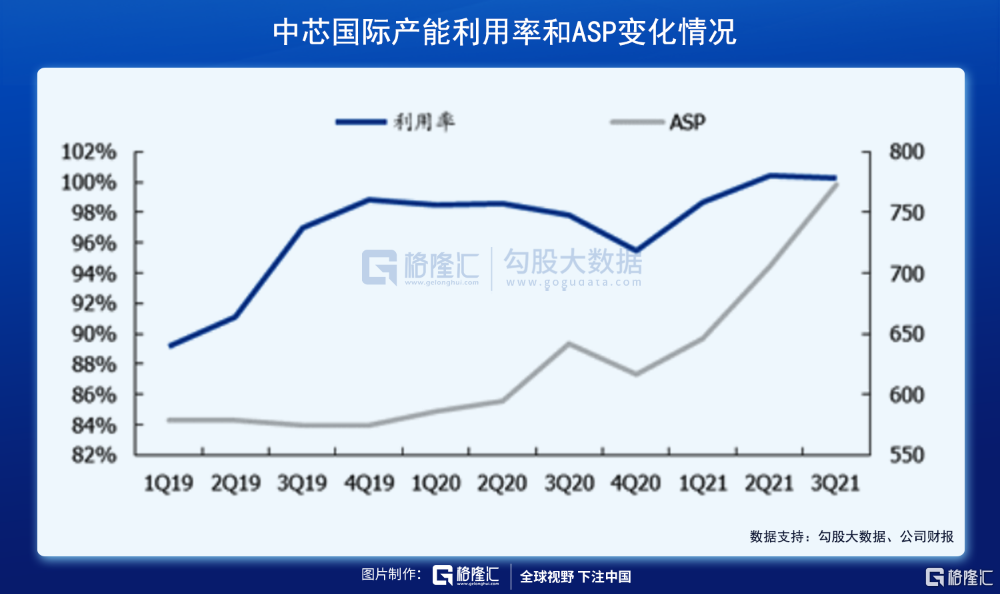

供不應求,價格自然上漲,這點在中芯國際身上也有明顯體現。Q3晶圓出貨量為172萬片,雖然環比下降1.5%,但晶圓ASP達到了773元/等效8寸片,環比提升9.4%,另外,先進製程的導入上也一步步上升,FinFET/28納米營收佔比達到18.2%,創下歷史新高,也為ASP的上升提供助力。中芯國際現在可以説不愁沒生意,只愁產不出。產能利用率已連續兩個季度超過100%,其中第三季度為100.3%。

因此,公司也在加快擴產,Q3的資本開支為70 億元,較上個月增加約20億,2021年計劃的資本開支約為281億元。

在研發投入方面,達到10.82億元,較上一季度增加17.37%,中芯仍然維持對先進製程的追趕;管理費用為4.35億元,較上一季度大增45.07%,原因在於中芯國際深圳新廠試經營導致相關開支增加,同時在技術研發、產能擴張與人才激勵上都加大投入。

對於Q4的業績指引,營收預計環比增長11%到13%,毛利率預計在31%到33%之間,中芯對於營收和毛利率的提升,仍然有信心。而基於前三個季度的業績和四季度指引,公司全年營業收入增長及毛利率目標均上調到29%左右。

這份三季報,略超預期,但是幅度並沒有很大,市場自然也沒有太多興奮點。

2

高管地震

比業績更重磅的,是中芯國際高管人士的變動,最重點的蔣尚義的辭任。

實際上,在去年年末蔣尚義加入中芯國際時,就爆出了研發負責人梁孟松主動請辭的消息,兩人的恩怨、一山不能容二虎等等的吃瓜大戲,被翻了個底朝天,不僅涉事的兩人,還包括台積電、三星、中芯國際,輪番被放到“火”上烤,樂壞了吃瓜羣眾。

最後的結果,梁孟松還是留在了中芯國際,蔣尚義照樣做副董事長,不知道誰有這麼大本事,擺平了他們倆。

關於蔣梁兩人的“歷史大劇”,正史野史實在太多,孰對孰錯,無從考究。不過,接受度比較高的,就是兩人確實存在恩怨,主要還是性格和利益的糾葛。

梁孟松是公認的技術大牛,性格偏執,做研發那是不可多得的人才,而蔣尚義雖然也是做研發,但他卻少一些偏執,多一些八面玲瓏,更適合做管理。傳言兩人在台積電曾經共事,因為大家都是心高氣傲之人,互相看不順眼,加上在具體的功勞分配和職業升遷上,出現嚴重分歧,結下了樑子。

按理説,偏不偏執、八面玲瓏還是九面玲瓏,並沒有絕對的好壞。半導體巨人Intel公司創始人安迪.格魯夫就有過一個名言:只有偏執狂才能生存。在半導體這類絕對的高精尖領域,要搞研發,不是瘋子,不能成大事,更不足委以重任。

只不過,偏執的人同樣也是難以相處之人,梁孟松應該就是這一類代表,可以曠日持久、不休假、不娛樂,一門心思撲倒在技術崗位上,如果僅僅為了賺錢,那就是以小人之心度君子之腹。唯一能夠解釋的,就是某種已經深入到血液和骨髓的價值取向,也只有這種價值取向,才能讓一個人完全超越世俗的金錢和人情世故。

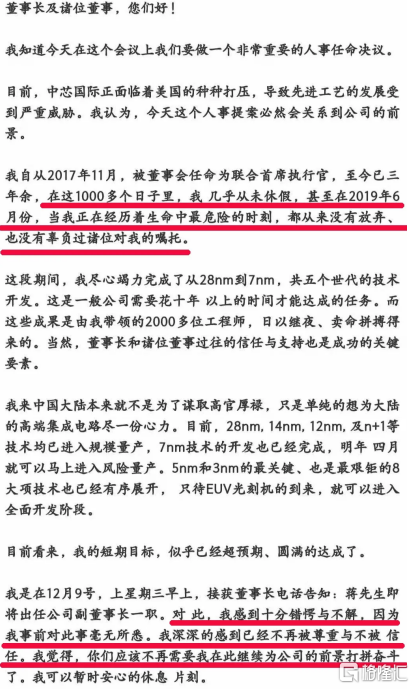

説到回饋,梁孟松這類人所需要的,精神層面遠遠大於物質層面,簡單地講就是尊重、理解、認可、信任等等。在上一次被爆出來的請辭信中,就有過這麼一段描述,梁孟松一面説自己是如何為中芯鞠躬盡瘁,另一面又憤懣自己不被尊重,不被信任。

梁孟松被説得最多的一段經歷就是從台積電負氣出走,跳到三星。短短三年,就幫助三星完成了從45納米到16納米的技術追趕。最終,張忠謀在2015年的大會上承認,在16納米的技術上,三星確實超越了台積電。緊跟着,三星又搶在台積電之前,進入14納米,這就直接導致了當時蘋果6S的A9芯片訂單,被三星搶去了大半,讓台積電損失超過10億美元。

從研發實力上講,梁孟松是當之無愧的牛人,據説可以排進全球半導體牛人榜前五,他加盟中芯國際之後,中芯快速突破14nm製程,並實現量產,就是最好的證明。但這類的牛人,不好相處也是出了名,中芯去年把蔣尚義引進來,可能是確實需要蔣尚義的經驗和能力,只是明知兩人關係有間隙,還沒事先通知,這背後究竟是機遇什麼樣的考量,對於外界來説到現在依然都是一個迷團。

3

還能買嗎?

八卦説完了,我們還是聊聊股票吧。

自2018年芯片戰之後,中芯國際就突然被寄予了“全村人的希望”,國家扶持、資本市場追捧,股價更是一路高漲,如果從2018年的低位算起,到2020年中,中芯國際股價漲了差不多9倍,科創板的上市申請也是火速通過。然而,上了科創板之後,中芯國際股價很快掉頭向下。

以至於後來有人吐槽,港股的那一次大漲,只不過是有人配合科創板IPO做的局,為的是讓科創板的定價有參照:“港股都這麼高,科創板好意思定這麼低嗎?”

最終的結果,中芯國際科創板定價為27.46,募資500億元,比最開始時的12元翻了一倍多,錢嘛,沒有人會嫌少。也只是這個事,加上後來股價的低迷,使得中芯國際一路被人詬病,又一個“出道即巔峯”的典型。

實事求是地説,中芯國際確實受惠於國產替代,所在的賽道,所面臨的需求,都沒有問題,但問題在於,半導體生產最終比拼的是先進製程,這一塊卻始終被西方捏在手裏。沒有EUV光刻機,中芯的7nm先進製程基本出不來,只能退而求其次做N+1,如果沒能突破先進製程,和台積電的差距只會越來越大,最終只能混跡中低端領域。

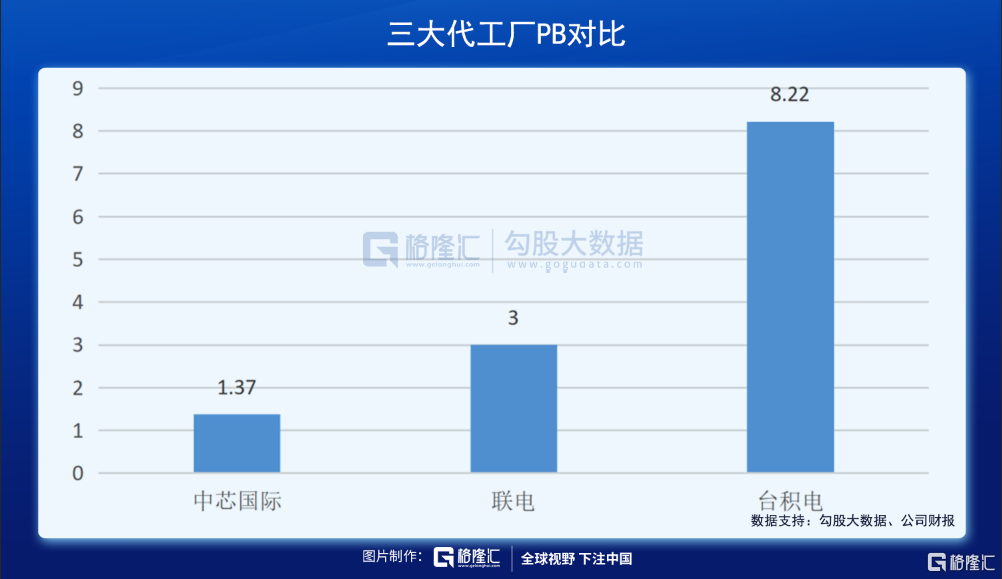

從估值層面上講,中芯確實不貴(我指的是港股),即使混跡中低端,也值這個數。

在對未來業績的預期上,中芯國際也還可以。

首先,行業環境上,明年隨着新增產能釋放,短缺問題會得到緩解,價格的堅挺度沒有今年好,但半導體的週期還未到下行期,整體的需求仍然處於高位,ASP不至於下滑太多。

其次,中芯國際的擴張仍在進行,資本開支、研發費用都維持高位,14nm製程仍在爬坡階段,毛利率還處在提升階段,新建產能不斷投產的情況下,量是可以有保證的。所以從長期的角度看,中芯國際的業務是不斷走好的。

至於炸鍋的所謂高管地震,反而影響有限,一來蔣尚義來中芯不到一年,對中芯的影響有限,二來他現在離開,他和梁孟松可能出現的內訌也就不了了之了。

總結下來,就是“量”和“價”都有確定性,那麼賺EPS的錢就有保障。不過,因為西方的壓制,先進製程一直難以突破,所以也就很難獲得很好的估值溢價,股價想回到去年的高光時刻,就更難了。所以中芯的股價,要想大漲可能還需要等待相當長的一段時間。

當然,憑藉着中芯國際現在逐漸放量的業績,以及一直處於比較低的估值水平,就算沒有像其他芯片股那樣誇張的大漲,大概也不會有太多下跌的空間。

同時作為A港股芯片界“全村的希望”,還是希望中芯國際能早點在解決管理層問題,業務儘快放量,擔負起大家對它的期待和信任。

More Content