最近,地產板塊伴隨高層密集發聲開始有所回暖,地產後週期家居板塊的關注度也在逐步升温。近日,天風證券即發佈研報稱,堅定看好後周期家居零售板塊。隨着2021年邁入四季度,不少企業也公佈了前三季度的成績單,在國內疫情仍有所反覆的背景下,一些家居企業的表現也還是給市場帶來了驚喜。

10月18日,美克家居披露2021年三季報,公司前三季度實現營收37.23億元,同比增長20.68%;實現歸母淨利潤1.51億元,同比增長近500%。不難看到,美克家居(600337.SH)的業績表現延續了2020年疫情以來的復甦態勢,繼續保持快步增長。

值得一提的是,在業績公佈之前,美克家居控股股東還在市場上積極展開增持動作。此前11月1日,美克家居公吿控股股東美克投資集團有限公司增持公司股份1041.84萬股,佔公司當前總股本的0.64%,公吿同時指出,將計劃自此次增持之日起6個月內,通過上交所交易系統繼續增持公司股份,累計增持比例不超過公司已發行股份總數的2%(含本次增持)。股東增持意味着其看好公司未來發展,並認為當下股價被低估,透過此舉也向市場釋放了堅定的信心。

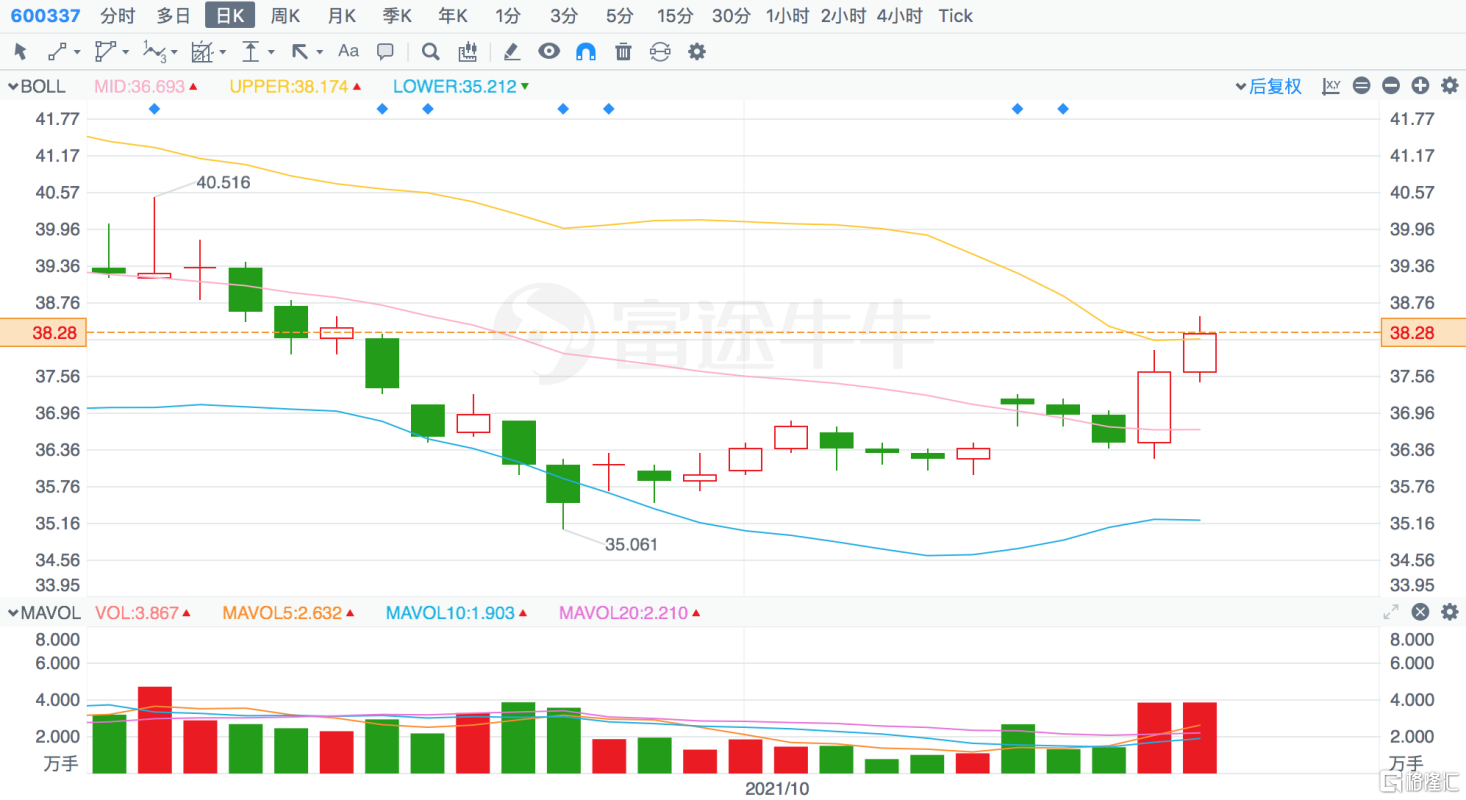

結合公司在二級市場表現來看,自三季報發佈以來,美克家居築底回升的趨勢逐漸明顯,那麼當下該如何看待公司交出的這份三季報以及後續的機會?

(來源:富途行情)

1、業績持續向好,三大業務板塊齊頭並進

從整體的業績數據不難看出,美克家居已經恢復到2020年疫情爆發前的增長軌道,同時伴隨企業轉型升級,公司業績潛力亦逐步進入加速釋放期。從毛利率情況來看,公司主營業務毛利率較去年同期提升3.48個百分點至49.82%,在海外疫情不容樂觀、國內疫情時有反覆所帶來的物流成本、原材料成本大幅上升的大背景下,美克家居仍然保證了盈利能力的提升,並率先擺脱疫情衝擊帶來的負面影響邁向業績拐點,足見其不俗的經營實力。

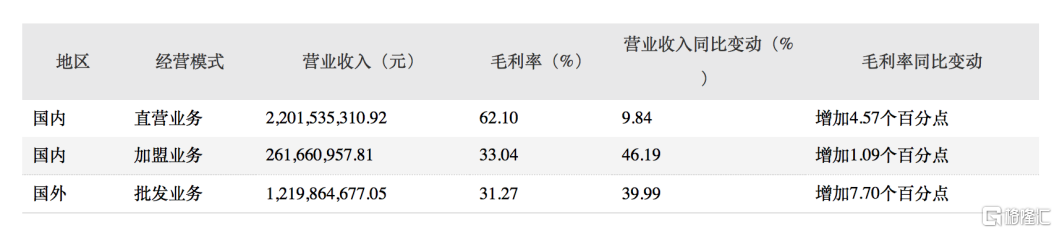

聚焦到公司各業務板塊,今年前三季度,美克家居直營業務實現營收22.02億元,同比增長9.84%;加盟業務實現營收2.62億元,同比增長46.19%,海外業務方面,實現營收12.2億元,同比增長31.27%。其中,在毛利率方面,直營業務和海外業務均有較大幅度提升,分別同比增長4.57個百分點及7.70個百分點。直營業務作為美克家居的核心收入來源,整體毛利率水平普遍高於行業水平。筆者認為這與美克家居近年來持續加大渠道佈局,推進營銷及供應鏈升級,落地精細化管理分不開。隨着品牌勢能的持續放大,前期渠道佈局釋放規模效益,柔性供應鏈賦能及自身管理持續提質增效,公司後續盈利能力仍有提升空間,並將持續夯實這一業務板塊的基本盤。

此外,加盟業務方面,目前美克家居也在積極加速推進市場覆蓋,旗下成長性最好的A.R.T.加盟品牌,在門店裂變驅動下,上半年在國內門店佈局已增至370家,門店數量同比增加60%。三季度美克家居也相繼在濟南、江陰、煙台新增門店,進一步下探二、三線城市。目前公司正有序推進門店擴張,尤其是隨着公司盈利邁向拐點,流動性安全持續得到保障,將為後續項目落地帶來堅實支撐。同時,該業務板塊憑藉強勁的增長勢頭,未來也將有望成為美克家居業務重要的增長極,可謂看點十足。

最後再關注到海外業務板塊,在海外疫情持續發酵中,美克家居繼續保持了批發業務板塊的強勁增長勢頭,尤其是毛利率實現了大幅度提升,反映其海外業務呈現高質量發展的勢頭。目前公司在國外擁有兩個製造基地,4個國際批發品牌,旗下品牌產品在全世界60多個國家進行銷售,在疫情帶給各國經濟衝擊的大環境下,美克家居憑藉國內穩定的經營環境以及強大的供應鏈優勢在海外業務上迎來突圍,市場認可度和品牌效應進一步放大,後續業務前景可期。

2021年第三季度末主要經營數據

(來源:公司公吿)

2、轉型成效顯著,三大預期差或助力估值起跑

從美克家居交出着這份可圈可點的成績單,不難發現近年來持續推進轉型升級取得來長足的進步,在此筆者認為,美克家居在當前市場上存在三大預期差,或將成為未來公司估值提升的重要催化劑。

其一,消費升級的大背景下,家居行業TO C端的潛力正迎來爆發,尤其是高端家居品類市場的空間巨大。美克家居作為在國內高端傢俱零售市場中佔有近10%市場份額的行業龍頭,在高度分散的中國傢俱市場中,在市場上具備一定的稀缺性。當前國內家居行業企業眾多,競爭不斷加劇,尤其疫情陰霾籠罩帶來的大環境不景氣,行業加速出清,集中度提升趨勢明顯。這也意味着,作為行業龍頭,美克家居將充分受益這一趨勢,進一步提升市場份額。而隨着業績層面的兑現,有望驅動估值反轉。

其二,從企業自身來講,美克家居積極推進家居零售平台轉型,從產品、品牌經營模式的多樣化、門店經營與佈局的立體化、供應鏈的數字化三個方面着手將美克家居打造成為“科藝化的家居零售平台”。

公司轉型成績不斷顯現,一方面自主品牌持續釋放價值,獲得市場的高度認可。尤其是公司近年來通過打造美克家居品牌館、美克洞學館等,用藝術引領家居消費潮流,展現了強大的品牌勢能,品牌影響力深入人心,為後續銷售端的增長帶來了深遠的影響。另一方面公司通過補充不同的品牌和產品線,實現不同消費層級的覆蓋和下沉,強化消費者觸達,打造新的增長極,實現推陳出新、循環聯動,在行業中鑄造了優勢顯著的護城河。隨着市場對公司平台模式的認可,相信也將為估值的切換帶來契機。

其三,美克家居品牌潛力巨大,全渠道佈局及數字化營銷成果豐厚,產業佈局協同效應下有望驅動企業價值加速釋放。

近年來美克家居不斷推進全渠道佈局,營銷轉化能力不斷增強,同時公司積極推進數字化建設和產業鏈佈局,多維度提升在行業中的價值鏈。如,全渠道佈局下,公司打造線下“家居體驗平台”,同時積極試水小程序、直播電商,形成線上線下聯動閉環。在今年上半年,其數字化營銷引流及電商渠道完結銷售同比增長67%,取得的成績喜人。此外,公司在2020年8月在贛州投資建設基於“大數據+智能化+新模式”的美克數創智造園區,打造從研發設計、智能製造到成品的以數字化、信息化運營的“全流程”智能製造園區。通過完善渠道後端供給能力,強化研發創新,驅動降本增效,以此鞏固行業競爭壁壘。隨着公司持續轉型升級持續落地,全產業生態佈局下,有望打開長期成長空間,估值重構潛力巨大。

3、結語

結合美克家居當前實際情況來看,一方面彰顯股東對公司經營實力的認可,尤其是疫情後時代業績快速復甦帶來的估值修復機會具有相當的確定性。而另一方面,也反映了股東對公司轉型潛力的認可與期待。相信後續隨着業績端的不斷確認和轉型成績的持續顯現,公司後續表現有望不斷帶給市場驚喜。

More Content