這段時間消費股剛經歷了一個小型反彈潮,大家都以為小陽春要來了,誰知鬼故事還沒完。

白酒行業的三季報業績基本沒啥亮點,同時又來一個茅台酒跌價,直接引發今天開盤白酒股普跌。龍頭茅台開盤就來了一個大幅下跌超3%,五糧液更是一度超過8%。而中國中免乾脆直接來了個“堅決無比”的跌停;還有調味品、乳製品,股價基本都是下跌。

儘管之後跌幅收窄,但是習慣了過去多年的消費股熱潮,現在這形勢,基本可以用流年不利來形容,股民心中的信仰,也被摁在地上摩擦。

究竟,消費股的鬼故事,還要到什麼時候才會結束?

1

消費股的三季報,究竟有多低迷?

先説YYDS的白酒。

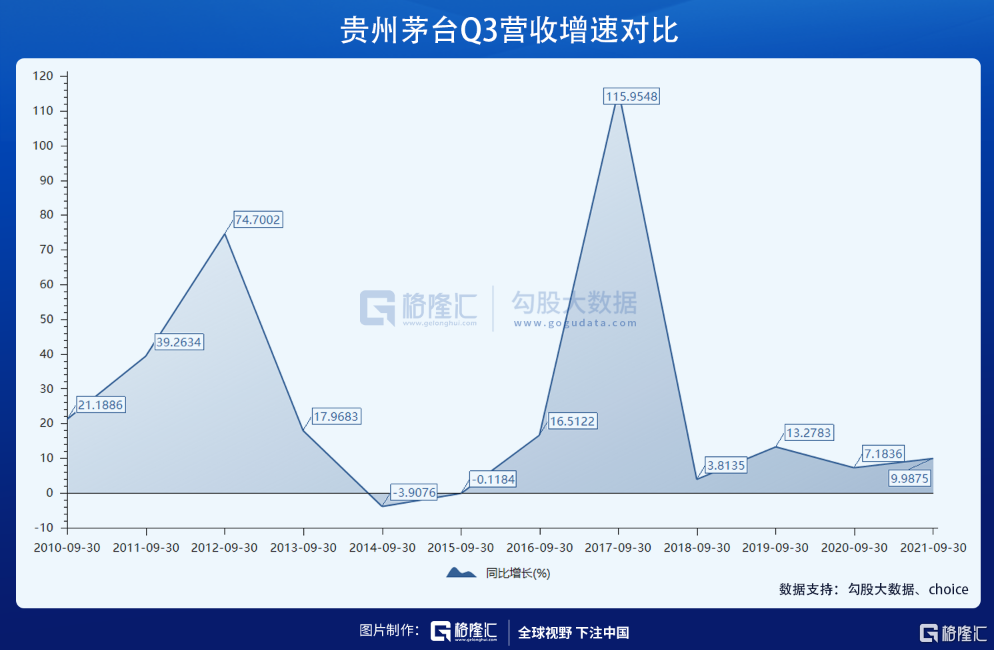

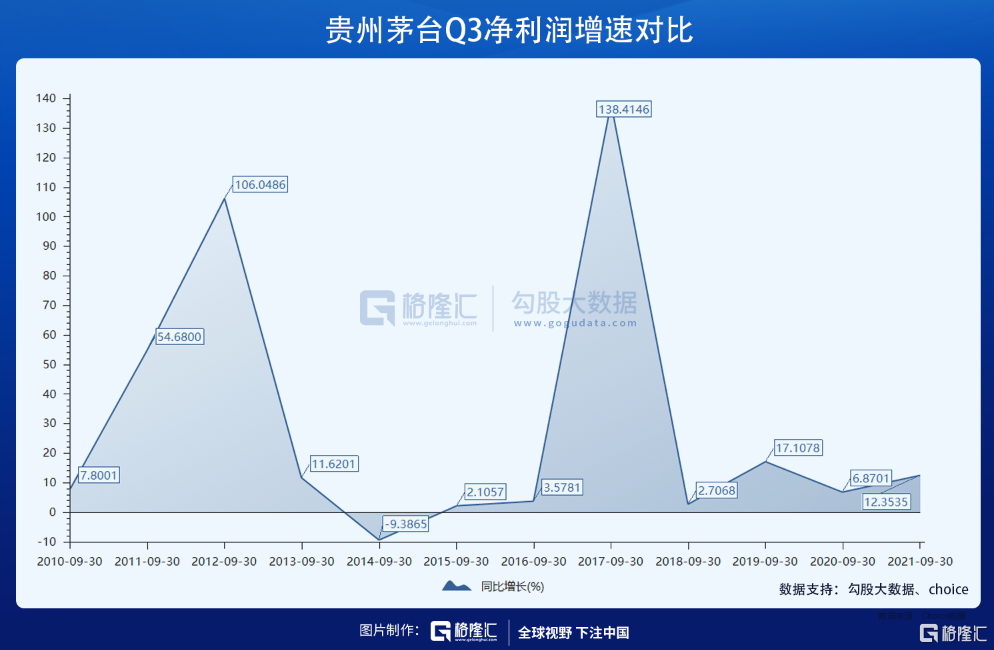

茅台三季度營收263.32億元,同比增長9.99%;歸母淨利潤126.12億元,同比增長12.35%,算是符合預期但增速降低。對比往年同期,除了去年因為疫情擾攘、以及2018年經濟低迷外,基本被打回2016年以前的水平,而那個階段,是茅台過去10年最為低迷的時刻。

“龍二”五糧液,三季度營收129.69億,同比增長10.61%,歸母淨利潤41.27億,同比增長11.84%。業績一般,和茅台一樣,營收和淨利潤增速都回到2016年之前。

至於其他白酒股,像古井貢酒,Q3營收同比增長21.37%,歸母淨利潤同比增長15.09%,毛利率同比下降0.17個百分點;今世緣Q3營收同比增長15.76%,歸母淨利潤同比增長23.82%,表現也並不驚豔。水井坊倒不錯,Q3營收同比增長38.93%,歸母淨利潤同比增長56.27%,毛利率同比上升1.46個百分點,在白酒行業算比較高的。

實際上,今年出現這麼多變局,白酒行業交出這樣一張成績表,大家也基本能猜到。現在又傳出茅台酒跌價的消息,白酒行業的YYDS地位恐怕一時間很難恢復了。要知道,白酒炒作的最大邏輯就是漲價,現在連絕對龍頭茅台都降價了,其他酒商難道還有能力逆勢漲價?

萬不可低估茅台對於整個市場的影響力,它不僅是白酒行業景氣度冷暖的指標,甚至還可以是反應居民的消費力變化的指標。

接着説説調味品。

海天味業Q3營收56.62億,同比增長3.11%,歸母淨利潤13.55億,同比增長2.75%,毛利率37.91%,同比下降2.96個百分點。這個業績比起白酒還要差,是上市至今的同比最低值,在去年的海天銷售同比增長沒有太異常,所以今年的數據應該能比較準確反應當下的運營趨勢。

中炬高新Q3營收10.96億,同比下滑12.7%,歸母淨利潤0.87億,同比下滑59.15%,毛利率23.29%,同比下降17.12個百分點。營收的下降幅度較Q2(-24.85%)有所好轉,但淨利潤下滑幅度卻較Q2(57.86%)有所擴大。

金龍魚也未能倖免,Q3營收594.95億,同比增長12.21%,歸母淨利潤7.11億,同比下降65.86%,毛利率同比下降10.43個百分點。

食品飲料方面,涪陵榨菜Q3營收6.09億,同比增長1.3%,歸母淨利潤1.27億,同比下滑39.07%,毛利率51.64%,同比下降7.28個百分點。雖然營收端有所Q2有所好轉,但利潤端繼續惡化。

光明乳業Q3營收77.93億,同比增長18.45%,營業利潤1.04億,同比下滑5.18%,歸母淨利潤1.84億,同比增長57%,毛利率21.18%,同比下降5.15個百分點,但歸母淨利潤增速快於營業利潤,主要是營業外收貢獻。

顯然,和白酒一樣,調味品、食品飲料的整體業績趨勢都不是很好看。只不過之前的中期業績也都已經跌了很多,現在雖然還在跌,但一些公司像海天味業,跌幅有所收窄。

最後還想講一講免税這個行業。

龍頭中國中免Q3營收139.73億,同比下滑11.73%,歸母淨利潤31.32億,同比增長40.22%,毛利率31.27%,同比下滑7.62個百分點。不過,Q3業績只能算一個短期的擾動,主要是疫情因素,其中8月三亞過夜旅客下滑了60%,現在已經逐漸恢復。

所以,相對前面説的幾位,中國中免算是增長邏輯相對好的了。

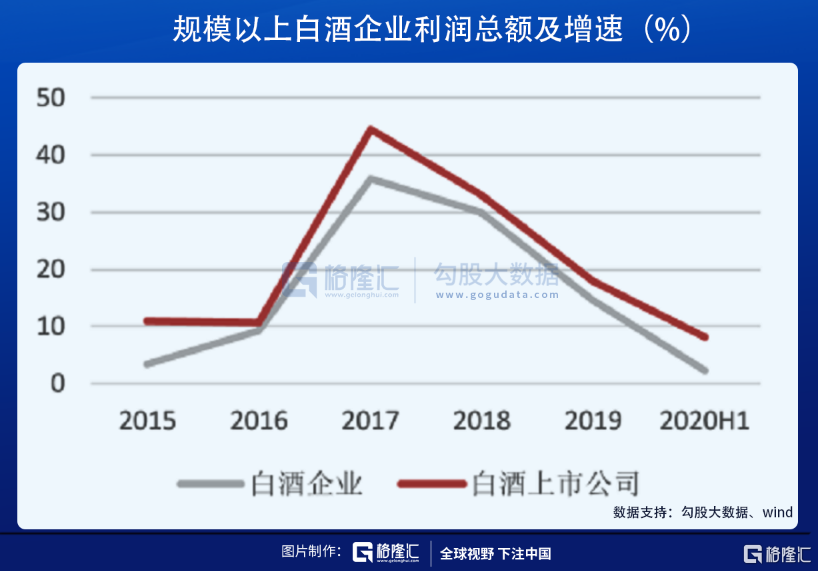

不過,從時間維度以及整體上看,很多的消費板塊業績增速下滑,並不是一時,而是已經形成一個下行趨勢。以規模以上白酒企業利潤總額為例,經過2017年的高峯期後,一直處於下滑趨勢。説人話就是,消費持續疲軟已是既定事實。

2

消費股,為何這麼弱?

消費股,是過去幾年A股的YYDS。

特別是2015年股災之後,消費龍頭的股價基本都是成倍成倍地上漲,到2017年達到階段性頂峯。雖然2018年有過回調,但其後便一路上漲,漲幅甚至超過之前。

從當時消費股的經營業績上看,確實也是名副其實,不管是漲價邏輯,還是市佔率提升邏輯,亦或優化企業經營,降本增效,消費公司尤其是龍頭公司基本都是賺到盤滿缽滿,增長十分強勁。這一波消費股熱潮也成就了很多基金經理,最明顯的比如大家熟知的網紅張坤,大家的坤哥。

但到了今年,消費股卻來了個集體低迷,增長動力似乎一夜之間喪失,不少人被這麼一出反轉大戲,搞得雲裏霧裏。

其實,如果換個視角去看,問題都很簡單。

消費的前提是老百姓兜裏有錢,08年之前是出口為導向的經濟發展模式,那個時候賺的就真的只是加工製造的錢,財富效應不會太明顯,但08年之後開啟的的貨幣寬鬆和房地產大時代,才是後來大消費最大的助推力。

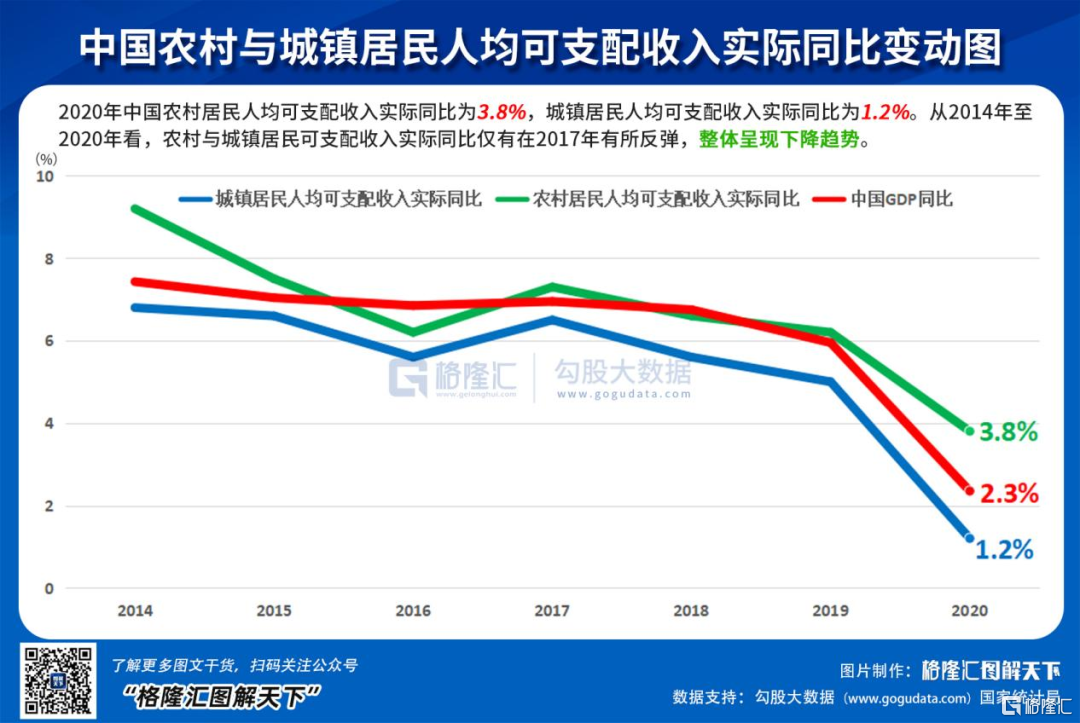

從宏觀的GDP增速趨勢和居民人均可支配收入的變化趨勢便可略知一二。2014年至今,這兩個數據的變動擬合度很高,而這期間,對GDP增長貢獻最大的正是房地產。

這也正好解釋了現在消費為何如此低迷,因為居民可支配收入增速放緩了,而且跌幅還不低。

理論上,只要經濟一路增長,居民的可支配收入會隨之上漲,消費力也會跟着提升。但是目前情況是,雖然其他支柱產業增長還挺好但房地產的熄火還是對宏觀經濟增長產生影響,財富效應就更不用説了。

消費力的疲弱,不管是對於習慣漲價邏輯的白酒,還是對於像調味品、飲料這種日常剛需,都不是好事。其實白酒的剛需成分能説有多大真不好判定,大部分還是受消費力的影響,所以只能説是偽剛需。並且白酒漲價邏輯很可能迎來轉變時刻。

調味品這類雖然也有漲價邏輯,但成本端抬升+消費端不給力導致成本轉嫁困難,這個漲價利好到底算不算實際利好也不好説,尤其那些行業的龍頭反而會因為渠道滲透率過高也失去增長動力。

如果從長時間的視角去看,沒有任何一樣東西是可以只漲不跌的,企業經營也好、炒股投資也罷,快速增長期都是有限的,來來回回,週期使然。所以回過頭看,消費股熱潮也已經持續了5年有多,也已經是非常長的上升週期,現在隨着經濟的下行而下行,也屬正常。

當然,有人將業績下滑歸咎於今年上游原材料價格的漲價,但從長遠上看,消費股很可能已經步入長達數年的平庸期,就像它們當初可以上升好幾年一樣。

3

還能買嗎?

如果從行業成長的角度看,消費股真不算很好的標的。因為資本市場所看中的成長性投資邏輯,一個個都破了。除非經濟出現拐點,重新步入增長,否則,消費股整體的增長率,也就是能跑贏GDP+通脹。

而增長不強勁,就很難享受高的估值溢價,沒有估值助推,就很難回覆當年勇的。何況,消費股的估值,並沒有回落很多,所以未來的估值承壓,仍然會進行。

毫無疑問,和“寧族”比拼,“茅族”可以説已經沒有抵抗力了。從這段時間的行情走勢,也可以看出來,“寧族”基本上是“高處未算高”的狀態,可“茅族”,反彈了一下下,而後又低迷。這正是資金的最終策略選擇——消費股只能算是一個避風港,其他地方風太大了回來避一避,等其他地方又炒起來了,又從消費股中流出去追逐成長股。

不過,“穩”是消費股的最大特點,尤其是各種消費茅,這也是最吸引很多大資金的地方,這些大資金不是追求收益的彈性,而是追求收益的穩定性,所以資金對消費股的需求始終是還在。

至於消費股是貴不貴了,最簡單的我認為可以直接看估值。

一般消費股的估值水位在20-30倍之間,掉入這個區間,可以視為合理價位。只要行業不出現大變局,公司基本面沒啥問題,都是不錯的佈局機會。當然,前提是你不能用“寧族”的投資收益期望值來要求消費股,享受消費公司EPS的成長,還有能夠做到的。

而對於眼下的消費股投資策略,適合吃一些超跌反彈,而對於中長線的投資,最好還是等到估值步入合理區間,又或者業績連續出現環比改善的時刻吧。

起碼目前看來,可能還不是最合適的時機。

More Content