本文來自:上海證券報,作者:朱文彬

素有“民間股神”之稱的私募大佬林園,“吃魚”扎嘴了!

10月29日晚間,“油茅”金龍魚披露2021年三季報。股東榜顯示,林園投資旗下又一隻私募新進前十大流通股東之列,持有90餘萬股。至此,金龍魚前十大流通股東中,已有4只林園投資的產品。

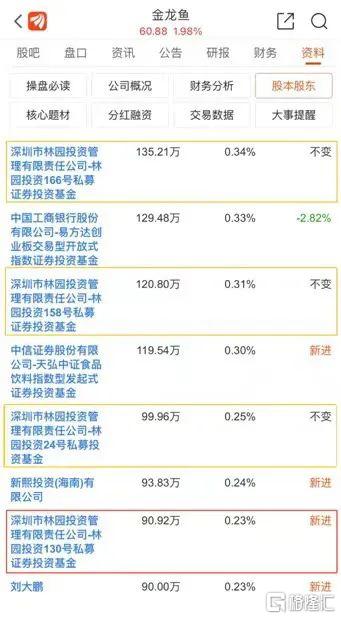

根據三季報,林園投資130號私募證券投資基金新進為第九大流通股東,持股數量為90.92萬股。

從披露的數據看,由於2020年底、今年一季度末、二季度末進入金龍魚前十大流通股東的最低門檻分別為107.73萬股、94.96萬股、99.82萬股,所以尚不能知曉林園投資130號是否於今年三季度買入金龍魚。

回查資料,在金龍魚上市後不久,林園投資便開始積極建倉。數據顯示,2020年年報時,林園投資旗下的兩隻產品“林園投資12號”和“林園投資158號”已經分別新進成為金龍魚的第七大和第八大流通股東,合計的持股數量為252.23萬股。

今年一季度末,“林園投資12號”退出,“林園投資158號”增持2.65萬股,同時“林園投資166號”和“林園投資24號”新進金龍魚前十大流通股東之列,三隻產品合計的持股數量為345.97萬股。

今年二季度,林園投資166號、158號、24號三隻產品,又小幅加倉共10萬股,目前分別持有金龍魚135.21萬股、120.80萬股、99.96萬股。

不過,林園“喜愛”金龍魚,卻被“紮了嘴”。

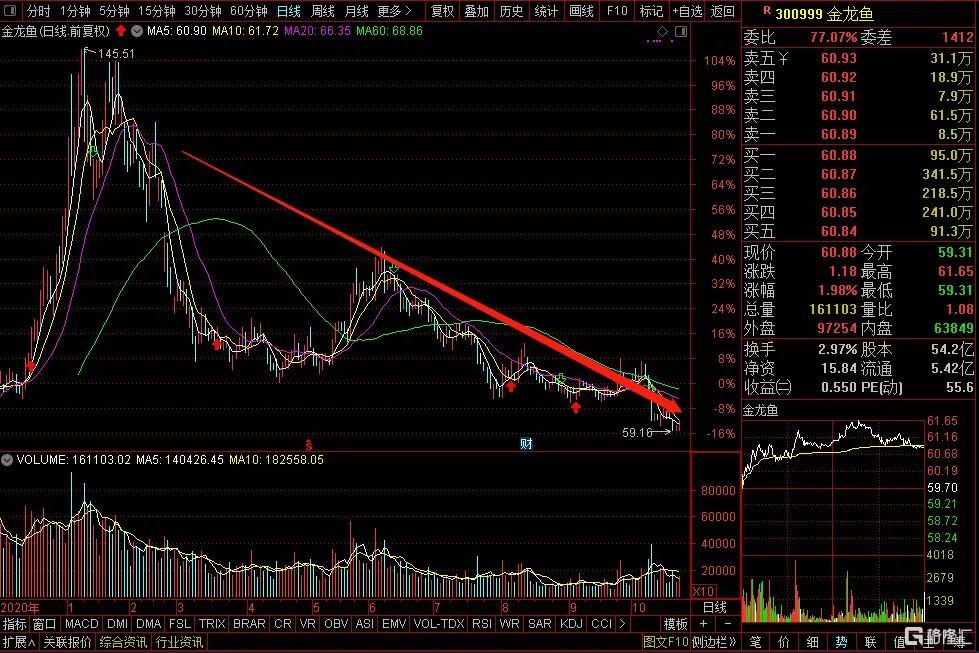

從近期金龍魚股價走勢看,今年一季度,金龍魚股價處於歷史高位,彼時金龍魚總市值接近8000億元。但從2月份開始,金龍魚股價一路下行,截至10月29日,金龍魚股價收盤報60.88元,較前期高點下跌接近六成,跌幅達58%。

按最新股價初略估算,目前上述林園旗下4只私募產品合計持有金龍魚446.89萬股,持倉市值為2.72億元,已有一定的浮虧。

在2020年12月的一次論壇上,林園解釋了自己投資金龍魚的邏輯——“投嘴巴”。林園表示,投資要投“嘴巴”,投資一定要產出無限大的,不是靠人創造利潤的最保險。

他認為,過去一百年,能夠長壽的企業都是靠“嘴巴”來的。首先是健康,健康這個行業未來30年的需求是旺的,每一年都在增加。此外,就是與“嘴巴”相關的消費。

林園説,跟嘴巴相關的東西是一個人的基本生活需求,人生無非“吃喝”二字。凡是跟嘴巴相關的,每個人的消費量是差不多的,歐美國家的人和中國人消費的“量”是差不多的,價格上有些差別,但總體上相差不大。這些都是一些快速消費品,對未來比較容易把握。“嘴巴”是指人的基礎消費,相關企業的賬目容易算清楚一些,所以我們還是傾向於選擇這樣的公司。

此次論壇上,林園還表示,在股市中要把買入和持有分開,最大限度控制風險。賺錢一定是吹泡沫。“今天的股市肯定不是最高,今天的風險也不是最大,你主要是騎上好的馬等待泡沫的形成,管它破不破,先讓它吹泡泡,我們就能賺錢。”

事與願違的是,市場急轉而下,金龍魚並沒有“吹泡泡”讓林園賺錢,林園也沒有“騎上好的馬”。

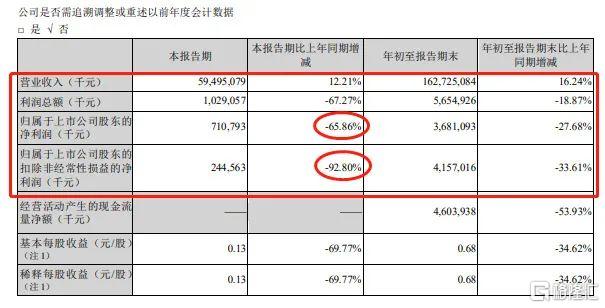

金龍魚三季報顯示,今年前三季度,金龍魚實現營收1627.25億元,同比增長16.24%;淨利潤36.81億元,同比下降27.68%。

從單季度看,金龍魚第三季度實現淨利潤7.11億元,同比下降65.86%;扣非後淨利潤為2.45億元,同比下滑92.80%。

對於業績表現,金龍魚解釋稱,税前利潤和歸母淨利潤比上年同期減少67.27%和65.86%,主要是因為報吿期內原材料成本上漲幅度較大,公司生產經營成本面臨較大壓力。雖然上調了部分產品的售價,但並未完全抵消原材料成本上漲的影響,利潤受到擠壓。

同時,今年隨着國內疫情逐步好轉,市場競爭加劇,金龍魚零售渠道產品受到衝擊,隨着餐飲市場快速恢復,金龍魚產品結構中毛利率較低的餐飲渠道產品銷量佔比提升。

此外,報吿期內金龍魚的大豆採購量和壓榨量較去年同期有所下降,雖然大豆壓榨利潤逐步恢復,但去年同期利潤水平較高,因此報吿期壓榨利潤低於去年同期。這些原因也導致了歸扣非淨利潤同比出現了較大幅度的下降。

More Content