昨日,果鏈大玩家發佈立訊精密發佈最新季度業績報吿。報吿顯示,公司前三季度實現營業收入810.13億元,同比增長36.09%;歸母淨利潤46.9億元,同比增長0.21%。其中,第三季度歸母淨利潤16億元,同比下降25.28%。

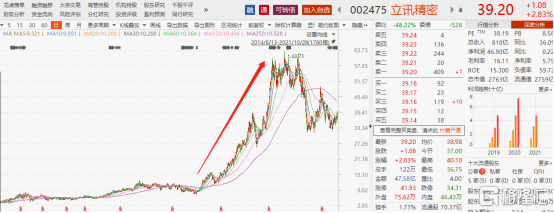

今日開盤,立訊精密低開高走,盤中一度大漲近5%,後漲幅縮窄,截至收盤,漲1.99%報38.88元/股。

在過去,立訊精密憑藉代工AirPods成功打入蘋果供應鏈,股價也從此開啟飛昇之路。自2018年底至2020年10月,不到兩年時間,股價飆漲逾660%。

不過今年以來,這位果鏈龍頭的股價卻經歷了大幅回撤,從年初1月高位至9月低位,暴跌近43%,市值蒸發超過1400億元,讓不少投資者心痛不已。如今三季度業績再來一記重錘,有股民表示“看這個季報要睡不着覺了”。

依靠代工蘋果零部件發家致富的立訊精密,其股價早已與蘋果業務深深綁定。這家公司的股價起伏,背後反映的是其在蘋果業務上的興衰變化。

01

出貨不及預期

對於前三季度業績不及預期,立訊精密表示,報吿期內,外部環境持續複雜多變,除了海內、外疫情的持續反覆,上游原材料如芯片短缺、價格上漲、運輸能力下降及運輸成本上升等因素也對公司獲利能力及部分產品的出貨造成一定影響。

加之部分重要產品線因客供物料供應不足,均發生量產落地與出貨時間的遞延,公司主營業務收入、淨利潤、存貨、營業費用等均受到一定程度影響。

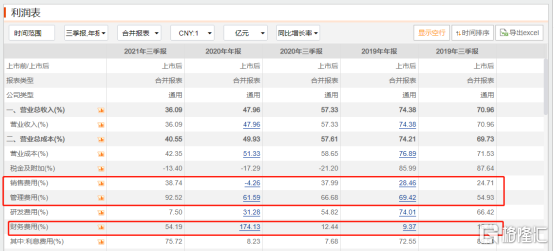

具體來看,前三季度立訊精密的毛利率為16.61%,較去年同期下滑3.19個百分點。

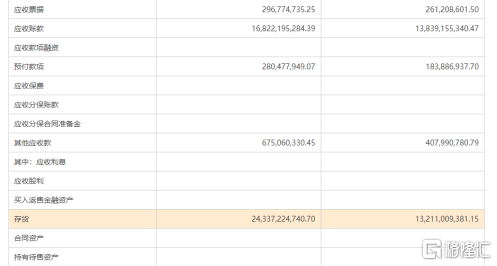

同時,受疫情及原材料價格上漲的影響,公司提前備料,導致存貨大幅增加。截至今年9月底,立訊精密的存貨為243.37億元,相比去年12月底,大增82%。而今年上半年,公司的存貨為163.37億元,今年第三季度,立訊精密的存貨環比增加了49%。

出貨與貨物週轉較以往更加困難,對公司的毛利造成了一定的負面影響。但今年前三季度,立訊精密在三費的支出的擴大與其他經營受益的減少,導致了其歸母淨利潤增速的下滑。

今年前三季度,立訊精密的銷售費用、管理費用、財務費用增速分別為38.74%、92.52%、54.19%。去年同期,這三項費用的增速分別為37.99%、66.68%和12.44%。

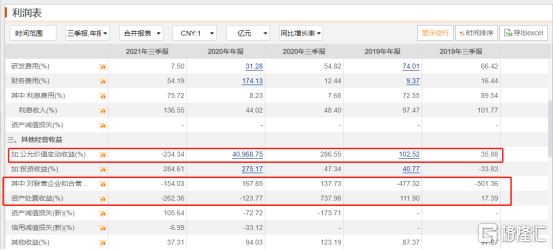

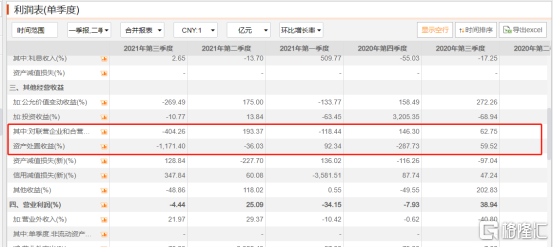

加之,公司前三季度公允價值變動收益、對聯營公司與合營公司收益、資產處置收益等其他經營收入的大幅下滑,僅0.21%的歸母淨利潤增速與2020年同期的62.09%的增速、2019年同期的74.26%的增速相比,下滑幅度驚人。

尤其在今年第三季度,立訊精密的資產處置收益環比下降了1171.4%,對聯營企業與合營企業收益下滑了404.26%。

事實上,出貨量下滑給立訊精密帶來的業績增長放緩在2020年就開始顯現。

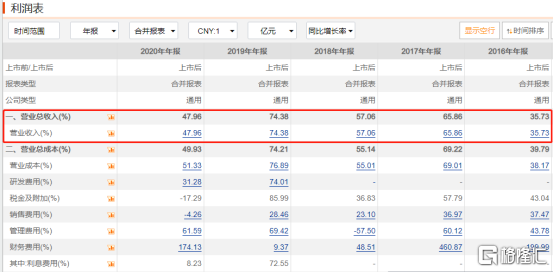

早年間拿下Apple Watch和Airpods主要訂單的立訊精密,過去幾年業績一直不錯。2016年至2020年,營業收入從137.63億元上漲至925.01億元,年均複合增速高達88.72%。歸母淨利潤方面,則從11.57億元漲至72.25億元,年均複合增速達到了84.15%。

尤其是在2016年拿下AirPods後,立訊的業績突飛猛進,如今已經成為AirPods在全球市場上最大的供應商。但自2020年開始,立訊的營收增速與歸母淨利潤增速下滑明顯。其背後的原因則是AirPod的高增速預期已經見頂。

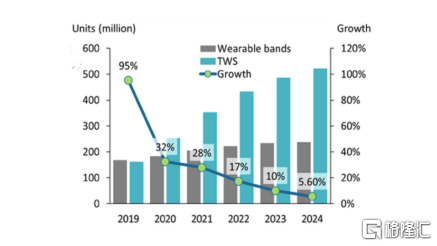

據Canalys數據,2019年全球TWS耳機出貨量超1.5億台,增速高達95%。而在2020年,全球TWS耳機出貨量的增速則陡然下降至32%。Canalys預計2021年TWS耳機的出貨量在3.5億台,增速降至28%。並且在未來的3年內,這一增速仍然會呈現下降的趨勢。

加之,小米、三星、華為等手機廠商生產的TWS耳機也在蠶食蘋果Airpods的市場份額,依賴蘋果的立訊精密出貨量更為緊張。據Counterpoint Research的數據,2019年,蘋果的AirPods銷售量佔無線耳機市場銷售量的近一半,而到2020年AirPods的市場份額跌至35%,小米的市場份額佔比10%位列第二。

為了降低AirPods出貨量增長帶來的影響,立訊開始將業務重心轉移到Apple Watch等mini LED屏上,並順利拿下蘋果相應的訂單。但今年前三季度,供應鏈與原材料價格上漲影響,對Apple Watch的出貨量依然造成衝擊。

02

機構存在分歧

雖然年內業績明顯下滑,立訊精密卻獲得了一些知名機構的逆勢加倉。明星基金經理傅鵬博逆市加倉804萬股。目前其持有的“睿遠成長價值混合”位列立訊精密第四大流通股東,持股比例上升0.1126%。

在立訊精密前十大流通股中,同樣逆市加倉的還有被稱為“聰明水”的北上資金。香港中央結算有限公司較第二季度逆勢加倉4376.95萬股,持股比例增加0.6062%,位列立訊精密前十大流通股第二位。

此外,明星基金經歷周應波旗下的中歐時代先鋒同樣在三季度增持451.17萬股,總持倉數量為2644.27萬股,總持倉市值為9.4億元。李元博管理的富國創新趨勢與陳鵬揚管理的博時成長領航則分別增持633.27萬股、244.71萬股。

不過,從機構持倉總量與持倉總股數來看,立訊精密三季度流失了不少機構的青睞。2021年中報公佈時,持有立訊精密的基金數量為1384家,持倉股數為12.37億,佔流通股的17.58%。截至三季報時,持有立訊精密的基金數量鋭減到306家,持倉股數則減少到7.67億,佔流通股比例減少到10.89%。

前十大流通股東中,也有中央匯金資產管理有限公司減持3728.72萬股,持股比例降低0.53%,目前位列第五。

對於立訊精密未來的走勢,機構之間仍然存在一定分歧,而分歧點在於在AirPods增長量不再時,依賴蘋果的立訊精密能否再續此前的輝煌。

天風國際分析師郭明錤認為,立訊精密為mini LED新供應商中最大的贏家,並認為光電事業(面板與相機相關)將為立訊精密未來數年內關鍵成長動能。

在其研報中,郭明錤認為,雖然出貨量不足導致立訊在Apple Watch上的營收低於預期,但根據團隊的調研,Apple已解決面板模組品質議題,立訊目前正在增加與複製產線,並預計在9月中下旬開始大量出貨。

同時,郭明錤團隊還預估Apple Watch 7與總Apple Watch出貨量在2021年將分別顯著成長至1,400–1,600萬支與4000–4,500萬支。受益於Apple Watch 7大量出貨,立訊的Apple Watch事業在今年Q4的利潤將顯著超過今年前三季度的利潤總合並擊敗市場預期。

不過,市場上更為悲觀的聲音是:立訊精密除了依賴蘋果供應鏈業務,還有什麼其他的可能性?

近兩年,立訊精密的收入構成中消費性電子業務佔比一直高達80%以上。其中,蘋果是其最大的客户。藉助代工蘋果零部件,立訊獲得快速發展,也在受到來自蘋果的制約。

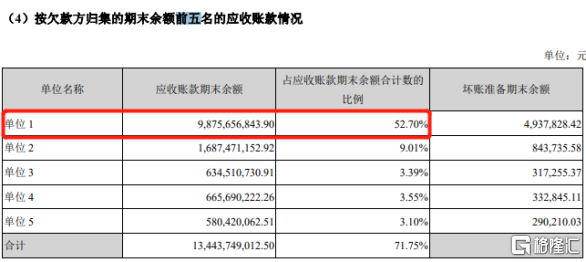

較為依賴單一客户,風險一榮俱榮,一損俱損。一旦單一客户的某項業務出現增長滑坡,立訊的增長也隨之放緩,AirPods便是前車之鑑。同時,因為蘋果擁有更高的議價權,供應商在蘋果面前會較為弱勢。上半年立訊來自第一大客户蘋果的應收賬款期末餘額高達98.76億元,佔總應收賬款期末餘額的比例也高達52.7%。這對公司的現金流來説也會造成一定壓力。

加之,蘋果對供應商的要求向來較高,在立訊精密股價持續陰跌的這段時間,被傳踢出蘋果產業鏈的消息甚囂塵上,也對公司的股價造成一定的負面影響。

與之對比的是,同為AirPods供應商的歌爾股份,受到的衝擊卻明顯更小。在2020年後,走出了一段深V行情。究其原因,歌爾股份在多年前就不再侷限於蘋果供應商的身份,開始佈局VR賽道,生產相關智能硬件。

但是相較於其他手機廠商,蘋果的高毛利似乎又讓立訊精密依然難以擺脱對蘋果的依賴症,在AirPods與Apple Watch後,通過收購緯創拿下iPhone12 mini的訂單,今年又拿下iPhone13的訂單,繼續瓜分着蘋果供應鏈上的蛋糕。

同時,在蘋果之外的業務領域,立訊精密也開始有新的拓展。10月20日,立訊精密投資成立智能裝備公司,註冊資本22.01億元。這一舉動,也被外界視為向歌爾股份學習。

03

結語

藉助代工蘋果AirPods,立訊精密實現了業績上的躍遷。但與蘋果越來越深度的綁定,也在使立訊精密需要面對的風險更加聚焦。一榮俱榮,一損俱損。是繼續加碼蘋果其他業務,更加深層次的綁定,還是拓展其他多元化業務,留給立訊精密的機會和困難都很多。

More Content