本文來自:中信建投證券研究,作者:劉雙鋒

1

Mini LED比傳統顯示技術好在哪?

Mini/Micro和其他顯示技術相比在對比度、響應時間、分辨率、視角、色域、亮度、功耗效率等方面都有比較明顯的優勢。(1)LCD+ Mini BL(LCD液晶屏搭配Mini LED背光模組方案)通常用於手機、平板電腦、筆記本、電視等85英寸以下顯示場景,對比目前傳統的LCD液晶方案,色彩細膩、色域廣,同時可以進行分區調光,具有更好分辨率、更高的對比度;對比高階OLED方案,在亮度、壽命方面也有顯著的優勢。(2)Mini或Micro LED直顯方案,通常用於85英寸以上超大顯示場景,顯示效果高於傳統LED或小間距LED,同時在可拼接性、壽命、亮度方面優於OLED。目前來看,Micro LED在各項顯示指標方面都能夠達到最高的效果,但由於目前生產工藝尚未成熟,成本較高。

2

Mini LED的產業化發展現狀如何?

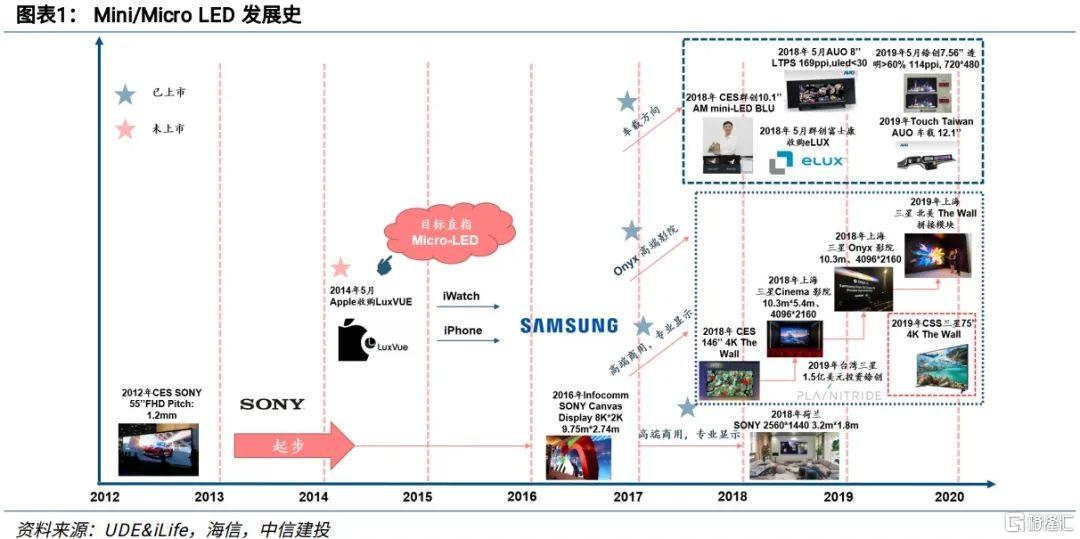

Mini/Micro LED技術經歷了十多年的發展史,逐步成熟。Mini LED率先在2018年開始產業化,並在2020年跨過Gartner曲線的拐點,進入成長期。我們預計2021年下半年到2022年將是Mini LED放量的關鍵時間點,隨着技術進步和良率成熟,品牌廠商紛紛佈局,Mini LED加速滲透。同時Micro LED技術也在不斷突破,產業鏈成熟度不斷提升,預計2023年到2024年將迎來放量。

3

Mini LED的市場規模有多大?

Mini LED市場規模未來5年迅速增長,應用領域拓寬至車載、手機、可穿戴等。根據集邦諮詢,預計Mini LED市場規模(包括背光和直顯),將從2020年的0.18億美元增長至2025年的14.27億美元,五年複合增速140%。其中,電視牆(高端直顯顯示屏)、電視、筆電類率先爆發,預計電視牆市場規模從2020年的0.11億美元增長到2025年的6.14億美元,複合增速153%;電視從2020年的0.03億美元增長至2025年的3.12億美元,複合增速180%。此外,車載顯示、手機/平板顯示、頭戴式顯示也會逐步起量。

Mini LED綜合滲透率將從1%增長至10%,擁有10倍成長空間。根據集邦諮詢對於Mini LED在各品類終端顯示中的滲透率預測,2020年Mini LED在各類終端中滲透率不到1%,至2024年將達到約10%,擁有10倍甚至近百倍的成長空間。從產品結構上看,Mini LED在TV、筆電、平板、電視牆等顯示領域滲透較快。而Micro LED由於具備可拼接性和超高分辨率,在超大尺寸的電視牆和小尺寸的可穿戴設備上會快速落地。

Mini LED顯示終端數量將從目前的百萬台增長至超過4000萬台,TV、筆電和平板為主要增量。

4

當前Mini LED產業鏈技術水平是否成熟?

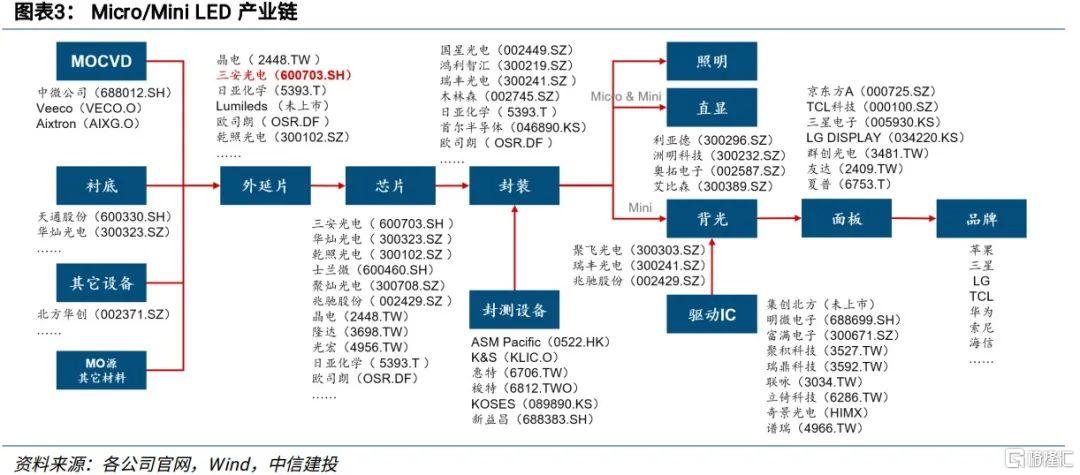

產業鏈各環節逐步成熟,量產能力形成

(1)芯片製造:微縮化帶來一定壁壘,目前投片良率逐步達到規模化要求,混光方案成熟,一線龍頭具有較強資源技術優勢。從廠商的產能規劃看,Mini LED芯片供應將大幅拉昇,率先受益的將是三安光電和晶電,三安光電客户開拓晚於晶電,但產能準備優勢較大,華燦光電追趕較快,未來也具有較大潛力;

(2)芯片封裝:COB將會成為高階Mini LED的主流解決方案,將逐漸成熟並迅速增長,部分封裝廠綁定終端大客户,提前進行技術佈局並配合下游客户進行產能擴張,或將率先起量;

(3)設備環節:Mini LED起量拉動設備需求。主要關注芯片生產(刻蝕和沉積)、封測(點測和分選)、固晶轉移、檢測(檢測和修復),固晶機和MOCVD是國內設備機會較大的環節。

(4)顯示和終端:直顯應用方面,利亞德、洲明科技兩大巨頭長期投入,正加快擴張產能,面板廠商如京東方、華星光電均有Mini/Micro LED產品推出,終端廠商有望借新型顯示彎道超車。

5

當前Mini LED產業鏈重點關注哪個環節與哪些公司?

Mini LED產業鏈各環節技術瓶頸逐漸克服與整體成本逐漸降低,終端產品放量較為明確。我們認為,Mini LED 2021年將在蘋果和三星的引領下逐步放量,供應鏈相關廠商逐步進入業績兑現期。從產業鏈看,建議關注產業鏈上下游具備產能和技術優勢的龍頭廠商,特別是技術壁壘較高和需求彈性較大的環節,如巨量轉移和檢測修復設備、LED芯片,對應的龍頭廠商將最為受益。LED芯片環節建議關注三安光電、華燦光電;LED封裝環節建議關注瑞豐光電、鴻利智匯;直顯環節建議關注洲明科技;設備環節建議關注新益昌、中微半導體;終端環節關注TCL電子、TCL科技;其他環節可關注鵬鼎控股、立訊精密、明微電子等。

Mini LED產業鏈投資指南:上行週期開啟、品牌大廠佈局、規模量產形成

彙集我們Mini LED產業鏈研究心得,從“上行週期開啟”、“品牌大廠佈局”、“規模量產形成”三大維度論述Mini LED產業鏈發展前景。“上行週期開啟”:Mini LED 進入產業化發展階段,LED 上行週期逐步開啟;“品牌大廠佈局”:各大廠商紛紛加速佈局 Mini LED 產品,助力行業爆發;“規模量產形成”:各環節技術逐步成熟,Mini LED 基本具備量產條件,Micro LED 的各類技術在發展過程中。

上行週期開啟:Mini LED 進入產業化發展階段,LED 行業上行週期逐步開啟

LED顯示技術正朝着高密度方向發展,由小間距LED顯示向Mini LED、Micro LED 不斷延伸。Mini/Micro 和其他顯示技術相比在對比度、響應時間、分辨率、視角、色域、亮度、功耗效率等方面都有比較明顯的優勢。Mini LED 將推動 LED 行業第四輪上行週期逐步開啟。

品牌大廠佈局:各大廠商加速佈局助力行業爆發,潛在應用市場廣闊

成本趨勢:技術成熟和良率提升推動Mini LED成本迅速下降, Mini LED背光成本每年下降15-20%,大尺寸Mini LED相比傳統LED背光以及OLED具有較高性價比,直顯未來有望進入室內民用市場;

廠商佈局:各大廠商紛紛加速佈局Mini LED產品,助力行業爆發,包括華為V75 Super,三星Neo QLED系列、The Wall系列,蘋果iPad及MacBook等產品發佈,引爆消費需求;

市場應用:Mini LED 和Micro LED將以不同領域切入對LCD和OLED進行逐步替代,Mini LED將逐步向存量大市場和極致需求的高端市場兩頭滲透,Micro LED將從超大尺寸和可穿戴“一大一小”兩個市場打開局面;

市場規模:Mini LED市場規模未來5年迅速增長,應用領域拓寬至車載、手機、可穿戴等,顯示終端數量將從目前的百萬台增長至超過4000萬台,市場規模五年複合增速140%,擁有接近10倍增長空間。

規模量產形成:產業鏈條逐步成熟,量產能力形成,上下游協同推動產業發展

芯片製造:微縮化帶來一定壁壘,目前投片良率逐步達到規模化要求,混光方案成熟,一線龍頭具有較強資源技術優勢,建議關注三安光電、華燦光電;

芯片封裝:COB方案將逐漸成熟並迅速增長,部分封裝廠綁定終端大客户,提前進行技術佈局並配合下游客户進行產能擴張,或將率先起量,建議關注瑞豐光電、鴻利智匯;

設備環節:主要關注芯片生產(刻蝕和沉積)、封測(點測和分選)、固晶轉移、檢測(檢測和修復),固晶機和MOCVD是國內設備機會較大的環節,建議關注新益昌、中微公司

顯示和終端:直顯應用方面,利亞德、洲明科技兩大巨頭長期投入,正加快擴張產能,面板廠商如京東方、華星光電均有Mini/Micro LED產品推出,終端廠商有望借新型顯示彎道超車,建議關注洲明科技、TCL電子。

More Content