本文來自格隆匯專欄:國泰君安證券研究 作者:陳筱、李芓漪

摘要

VR設備普及在望、NFT加速出圈、Roblox展現了商業化可行性,元宇宙或加速到來。元宇宙是基於下一代網絡技術搭建的全新生態,終端設備是通向元宇宙的接口,區塊鏈是元宇宙經濟體系的核心,創作者是建設元宇宙生態的工程師。基於以下三點,我們認為元宇宙到了爆發期:1)終端:FacebookOculus在提升性能、降低售價後實現強勁增長,字節收購Pico後有望依託資本、內容與運營優勢加速國內VR行業發展,VR設備普及可期;2)區塊鏈:以區塊鏈為基礎的NFT遊戲鼓勵用户邊玩邊賺,在疫情時期交易量激增,元宇宙經濟體系初步顯現;3)創作者生態:Roblox上市後用數據展示其活躍的創作氛圍與健康的商業模式,未來有望釋放更大潛能。從產業佈局來看,海外巨頭側重硬件設備的開發,國內巨頭雙管齊下,初創企業自2020年以來備受資本與巨頭青睞。

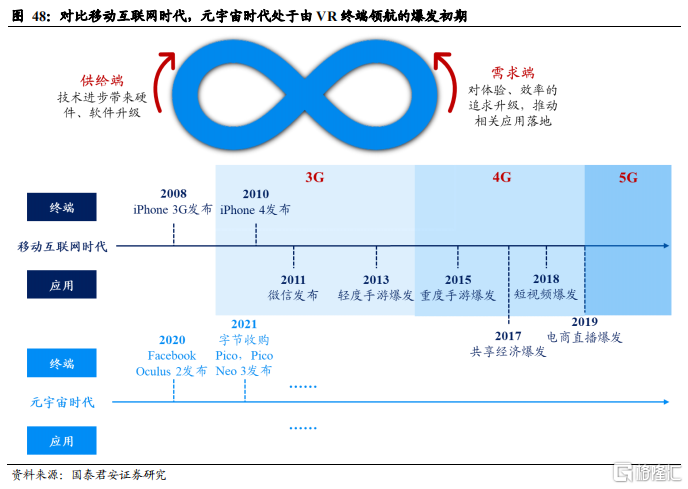

通過覆盤移動互聯網進程,我們認為流量見頂競爭加劇、新興終端開始普及均預示着新時代的到來。移動互聯網的發展經歷了四個階段:1)“3Q大戰”為PC時代劃上句號,奏響移動時代前奏;2)iPhone 4帶領智能手機步入成長期,正式開啟移動時代,在3G網絡助力下即時通信、輕度手遊率先滲透;3)隨着4G網絡取代3G網絡,重度手遊取代輕度手遊成為最受歡迎的遊戲類別,共享經濟、短視頻等新興應用亦實現爆發式增長;4)移動端流量見頂、用户時長爭奪加劇,智能手機作為5G終端難以再誕生殺手級應用,在此背景下巨頭急需開闢新時代,元宇宙的到來具有必然性。

元宇宙新時代啟程在即,硬件先行,虛擬文娛緊隨其後。鑑於VR設備在Facebook、字節跳動的推動下普及在望,以區塊鏈技術為基的NFT遊戲呈現出經濟體系雛形,Roblox上市後用數據展示其活躍的創作者生態與健康的商業模式,元宇宙爆發期或臨近。參照移動互聯網發展歷程,元宇宙時代將由VR、AR終端開啟,由虛擬文娛應用推向繁榮,建議關注VR、AR產業以及虛擬文娛產業投資機會。推薦標的:騰訊控股(0700.HK)、嗶哩嗶哩-SW(9629.HK),受益標的 Roblox(RBLX.NYSE)等。

風險提示:設備滲透低於預期、技術進步低於預期、政策監管風險等。

正文

1.

元宇宙:移動互聯網繼承者,多環節迎來爆發

1.1. 定義:與現實世界平行的虛擬世界,萬物交互自由流轉

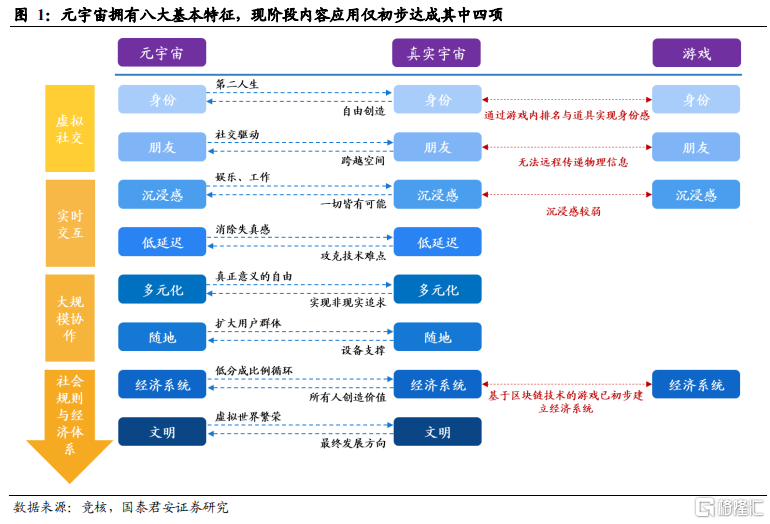

廣義而言,元宇宙是與現實世界平行共存、相互融通的虛擬世界。元宇宙(Metaverse)是一個缺乏清晰定義、富有想象力的概念,其大意為與現實世界平行的虛擬世界,用户通過終端設備進入虛擬世界進行類現實世界的大部分活動。根據在線遊戲創作平台Roblox的解釋,元宇宙擁有八大基本特徵:1)身份,所有進入元宇宙的個體均擁有虛擬分身,無論是否與真實身份相關;2)朋友,所有人可以跨越空間交友,無論是否在現實中相識;3)沉浸感,元宇宙可提供逼近現實世界的沉浸體驗;4)低延遲,元宇宙可提供實時反饋;5)多元化,元宇宙玩法極為豐富,人人可以創作內容;6)隨地,可以通過任何設備進入元宇宙;7)經濟系統,元宇宙擁有自己的經濟系統,數字資產可以自由流通;8)文明,元宇宙形成獨立的社會規則與社會文明。

元宇宙亦遵循社會發展的基本規律,現階段尚處於萌芽期。與現實世界相同,元宇宙亦按照一定的發展規律演進,人們通過虛擬分身進入元宇宙,虛擬人出現後產生社交互動行為,繼而產生彼此之間的協作與交易,最終在此基礎上形成獨立的社會規則與經濟體系。就現階段來看,許多玩家已在遊戲中塑造第二身份結交好友,部分VR遊戲可提供沉浸體驗,部分基於區塊鏈技術的遊戲已初步建立經濟系統,但遊戲作為內容應用僅是元宇宙的一部分,我們離高度沉浸、開放自由的成熟形態仍有差距,未來需通過供給端技術進步與需求端追求升級驅動元宇宙社會發展。

狹義而言,元宇宙是基於下一代網絡技術搭建的全新生態。在移動互聯網發展背後,3G/4G通信技術的進步、iOS與安卓操作系統的問世以及智能終端的普及是主要驅動力,即時通訊、手遊、內容社區、短視頻等移動時代的產物逐步取代MSN、頁遊、BBS論壇等PC時代的應用。元宇宙與移動互聯網類似,其發展需要以5G/6G網絡、雲計算、邊緣計算等基礎設施為支撐,以可穿戴設備、腦機接口等終端設備為接口觸達消費者,並通過區塊鏈技術、AI技術的迭代升級完善生態,大量新興應用有望實現指數級增長。

1.2. 為什麼元宇宙到了爆發期?

1.2.1. 可穿戴設備步入高速發展期,字節入局加速設備普及

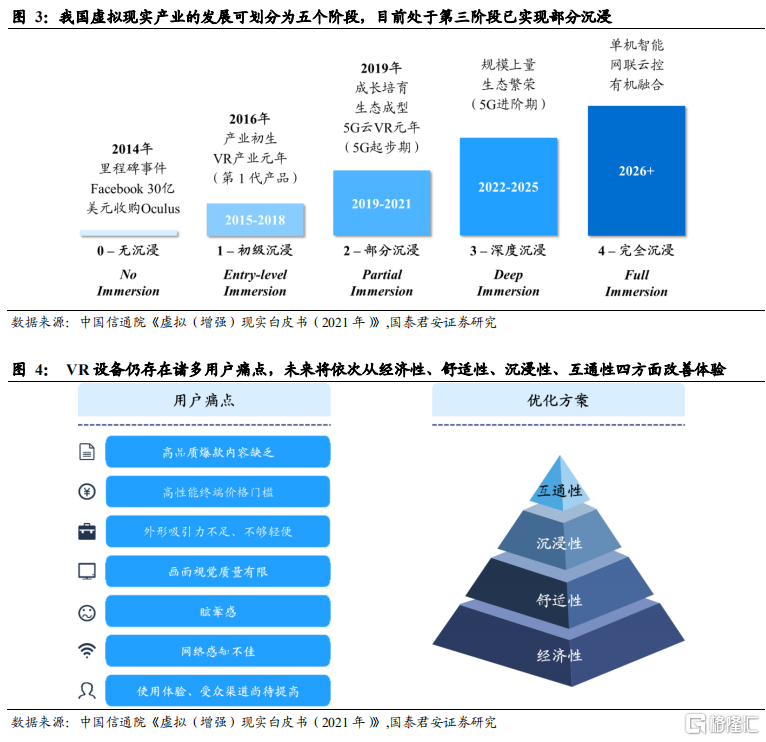

虛擬現實產業駛入發展快車道,有望在五年內實現規模上量、生態繁榮。根據中國信通院《虛擬(強)現實白皮書(2021年)》,我國虛擬現實產業繼2016年VR產業元年、2019年5G雲VR產業元年後步入快速發展窗口期。其中,終端設備方面,性能有所提升、適配場景逐步拓寬;內容應用方面,開發、調試與營銷工具逐步成熟,商業模式初步成形;網絡平台方面,隨着各地方政府着手實施5G雲VR專項政策與相關工程,5G有望打破VR單機化、小眾化的發展瓶頸,在三者合力驅動之下,虛擬現實產業有望在未來五年內邁向深度沉浸乃至完全沉浸。

針對“用貴笨視暈傳知”等用户痛點,設備廠商將自下而上依次解決。根據VRPC產業分析與體驗調優平台數據統計,目前VR設備仍存在諸多用户痛點,按優先級排序依次為:1)缺乏高品質爆款內容;2)高性能終端仍存在較高的價格門檻;3)佩戴感受笨重,外形缺乏吸引力;4)畫面視覺質量有限;5)存在眩暈感;6)因缺少適配的雲網優化,網絡感知不佳;7)缺乏新奇的使用體驗,大眾認知度尚待提高。針對以上問題,未來將依次從經濟性、舒適性、沉浸性、互通性四方面改善體驗,其中經濟性指降低購買成本與開機調配時間成本,舒適性涉及佩戴、視覺與社交等方面,沉浸性可歸納為視覺、聽覺、觸覺、運動與嗅覺的臨場感,互通性包括內容間、多用户間的互聯互通。

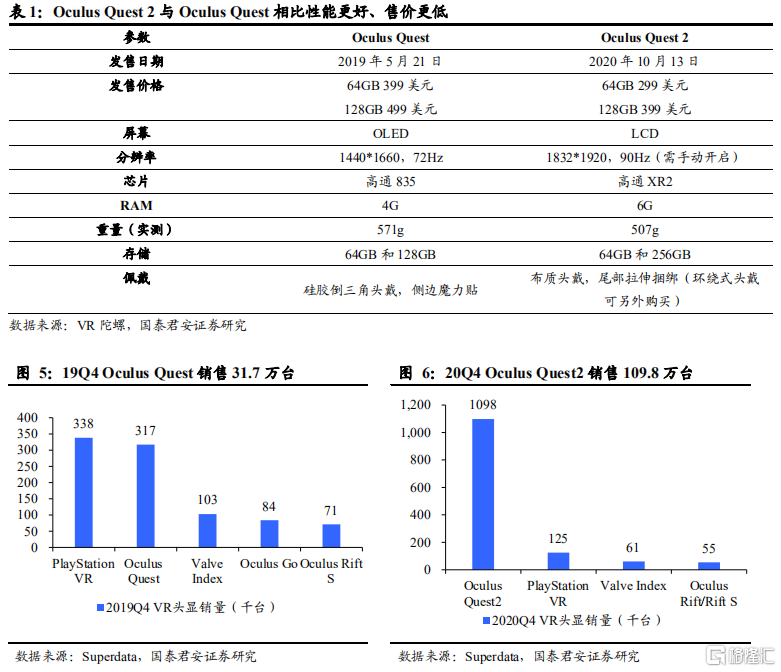

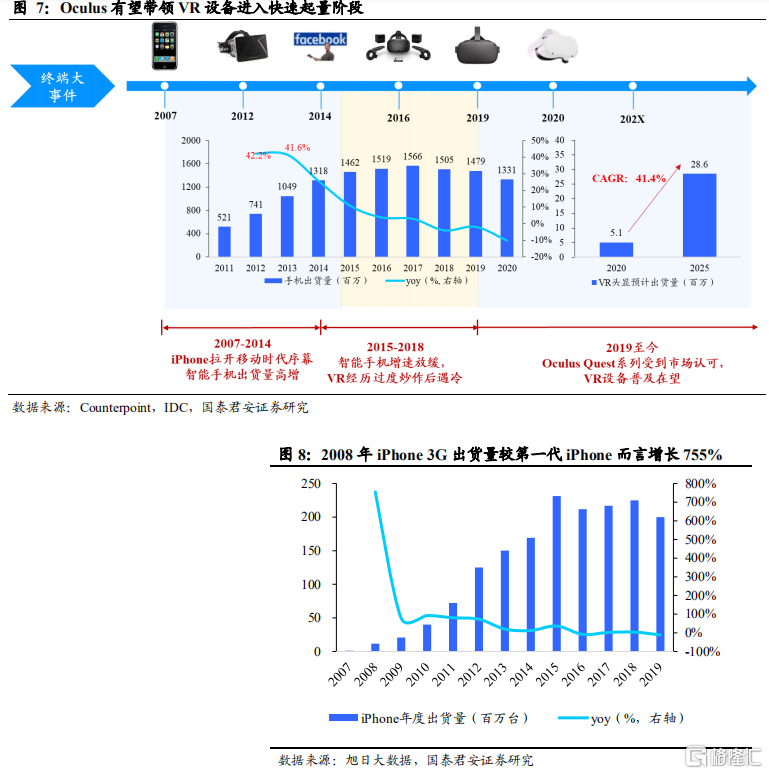

Facebook Oculus在提升性能、降低售價後實現強勁增長。自2014年收購Oculus以來,Facebook大力推進消費級VR設備及相應內容的發展,通過低毛利銷售設備、高毛利銷售內容的商業模式持續壓低產品售價。2016年3月首款消費級VR頭顯OculusRift以599美元的定價發售,2019年5月Oculus Quest 64GB/ 128GB分別定價399/499美元,2020年10月Oculus Quest2在升級處理器、提高屏幕分辨率、減輕重量的情況下僅售299/399美元,根據Superdata數據,2020Q4 Oculus Quest2銷售109.8萬台,遠高於2019Q4 Oculus Quest 31.7萬台的銷量;FacebookReality Labs副總裁Bosworth亦在2021年3月的採訪中表示,Quest2的銷量在6個月時間內超過了歷代產品銷量的總和。

Oculus Quest2對於VR行業的意義好比iPhone3G對於手機行業的意義,或為終端設備普及的開端。2007年蘋果推出第一代iPhone並提出用觸摸屏取代物理鍵盤的理念,4GB/8GB機型分別定價499/599美元,由於定價較高僅售出136萬台;2008年第二代iPhone開始支持3G網絡並配備移動應用商店App Store,8GB/16GB機型分別定價199/299美元,高性能低售價使iPhone3G實現1163萬台的銷量,較第一代iPhone而言增長755%,在後續四年內iPhone銷量維持81%的年複合增長率,引領智能手機行業步入高速發展期。與iPhone 3G類似,OculusQuest2亦在提升性能、降低售價後實現爆發式增長,參照智能手機發展路徑,OculusQuest2或為VR設備走向大眾的標誌性產品。

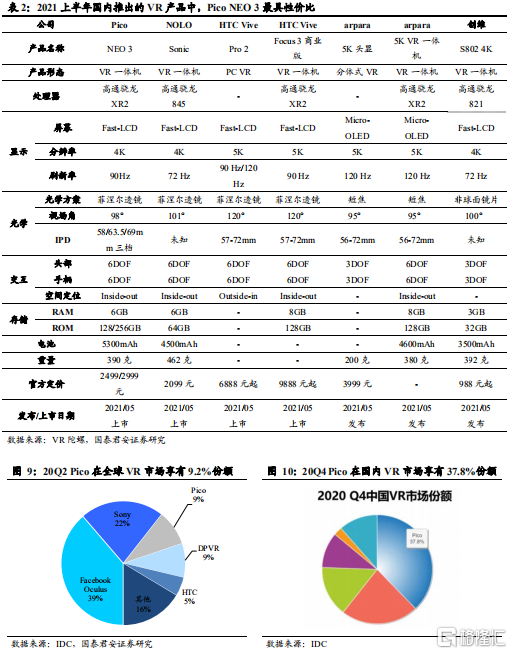

Pico的品牌定位與Oculus類似,其市佔率為國內第一、全球第三。根據IDC數據,2020Q2在全球VR市場中,Oculus以38.7%的市佔率位居第一,Pico以9.2%的市佔率位居第三;2020Q4在國內VR市場中,Pico以37.8%的市佔率位居第一,可見Pico已在市場中佔據較高地位。從品牌定位來看,Pico與Oculus同為兼顧性能與價格的品牌,根據知乎答主測評結果,Pico NEO 3與OculusQuest2在硬件參數和定價上幾乎無差,區別在於前者舒適度更高、後者定位水平更高。

字節收購Pico後有望依託資本、內容與運營優勢加速VR設備出圈。8月29日,字節以90億元收購Pico,構成國內VR領域最大一筆收購案。字節對於Pico的意義體現在資本、內容與運營三方面:1)字節之於Pico好比Facebook之於Oculus,Pico在字節的資本支持下有望以更普適的價格在大眾羣體中滲透;2)現階段國內消費級VR應用場景多為線下VR體驗館,內容亦以商家自研的單機類遊戲為主,字節入局後有望依託現有內容優勢補充家庭VR內容供給,目前Pico用户可以在設備上觀看抖音、西瓜視頻;3)創作者是豐富內容生態的重要角色,Pico現已建立開發者平台提供VR技術集成與支持服務、支付及數據體系,字節有望為Pico引入更多優秀創作者並不斷完善激勵機制。

除了通向虛擬世界的VR設備,為現實世界疊加虛擬元素的AR設備亦有望在蘋果的帶領下步入商業化導入期。9月24日,36氪報道稱,蘋果計劃推出2款AR頭戴式設備,其中一款為重量僅100-110克的商用高端機型,定價或超過2000美元,該設備將於2022年下半年上市,年出貨量預計達到200萬-250萬台;另一款為消費級“蘋果眼鏡”,預計在2023年之後投入批量生產並上市,蘋果對輕量級AR設備的佈局有望撬動AR產業,對智能手機進行功能補充乃至顛覆。

1.2.2. 區塊鏈是經濟體系的核心,收藏與傳輸價值推動NFT出圈

區塊鏈對於元宇宙的意義在於跨平台傳遞經濟價值。目前的遊戲平台擁有中心化的遊戲規則、各自獨立的交易系統,例如《王者榮耀》用户只能按照官方定價購買道具且不能轉售,同一用户在《王者榮耀》中累積的金幣無法用於購買《天涯明月刀》道具,這便導致了經濟價值只能從用户單向流出至平台。但是基於去中心化的區塊鏈技術,用户可以在第三方區域存儲虛擬資產,亦可隨身攜帶。若將元宇宙比作地球,那麼不同遊戲、社交平台可被視為被海洋隔開的國家,區塊鏈則是連接各國的交通工具,其上承載着用户的虛擬資產,因此區塊鏈具有重要意義。

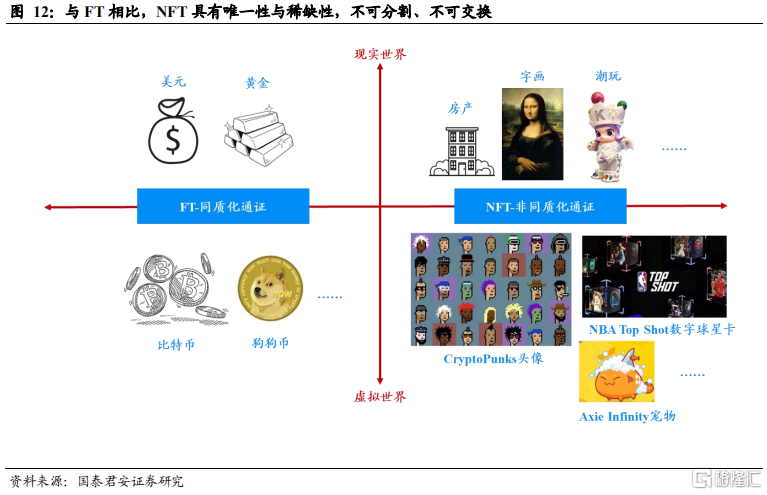

基於區塊鏈技術,NFT可將虛擬商品轉化為虛擬資產。NFT(Non-FungibleToken)譯作非同質化通證,其含義為基於區塊鏈技術賦予虛擬商品無法篡改的標記。與比特幣、狗狗幣等同質化通證相比,NFT具有唯一性與稀缺性,並且不可分割、不可交換,因此NFT可與虛擬商品一一對應從而實現虛擬商品的資產化。由於NFT有效解決了數字藝術品難以界定所有權的問題,目前NFT已在數字收藏品領域廣泛應用。

隨着NFT的應用領域逐步向遊戲延展,“Play to Earn”成為時下最流行的交易模式,元宇宙經濟體系初步顯現。《Axie Infinity》上線於2018年,是一款以《精靈寶可夢》為靈感、以“Play to Earn”為主要理念的回合制戰鬥類NFT遊戲,其遊戲規則為,玩家在進入遊戲前需以ETH貨幣購買三隻初始Axie,並通過戰鬥、繁殖獲取新的Axie。基於NFT獨一無二、歸屬權明確的特性,每隻Axie均可在遊戲內的交易平台直接出售以換取ETH,進而兑換為現實世界的法幣。為避免遊戲內部代幣通貨膨脹導致經濟體系坍塌,《Axie Infinity》對Axie設置了一套相互剋制的屬性體系,並限定繁殖次數、設置繁殖所需代幣的梯度以控制Axie的產出速度。在疫情衝擊之下,菲律賓、委內瑞拉等欠發達地區失業人口激增,其中部分人將《Axie Infinity》視為謀生手段,根據36氪等媒體報道,該遊戲已帶動了超過15萬人就業,收入甚至要高於疫情蔓延前的水平,這也是該遊戲在近期爆發的重要因素。據此我們認為,《Axie Infinity》已描繪出元宇宙經濟體系的雛形,但由於目前ETH等虛擬貨幣波動性高、NFT存在較高的炒作風險、遊戲內部代幣供需關係亦需要更完善的機制去維持平衡,元宇宙經濟體系仍需要較長一段時間來建立。

1.2.2. Roblox展現商業化可行性,創作者生態初步成形

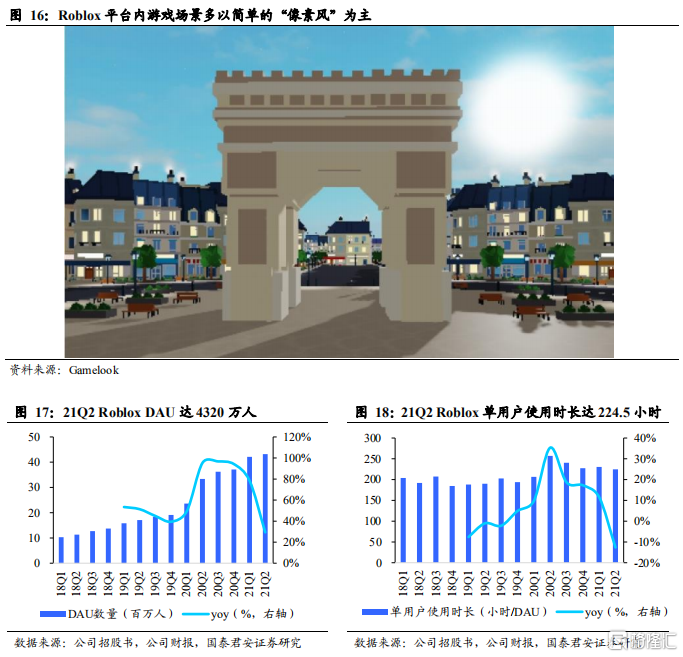

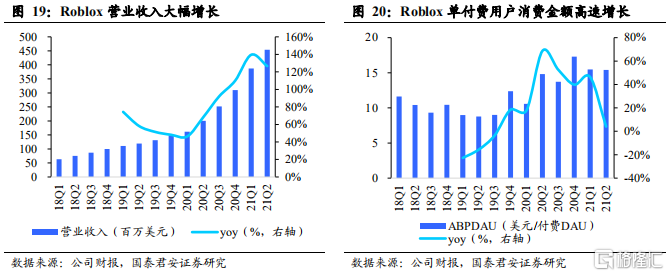

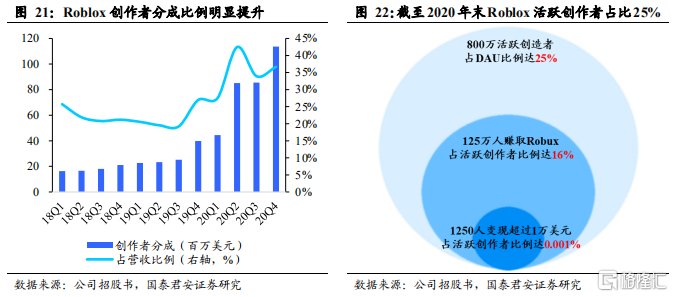

Roblox用户規模迅速擴大、付費意願不斷增強,展現出元宇宙的商業潛能。Roblox是一家“工具+社區”型企業,為創作者提供技術工具以自由生產內容,為玩家提供平台以進行遊戲與社交活動,2021年3月Roblox成功登陸紐交所成為首家上市的元宇宙概念公司。為了降低用户創作門檻,Roblox平台上的小遊戲以模塊可複用性強的“像素風”為主。儘管Roblox畫風遠不及製作精良的重度遊戲,但憑藉高度的開放性快速吸引用户,在2018Q1-2021Q2期間,RobloxDAU數量由1030萬人增至4320萬人,單用户使用時長由203.8小時增至224.5小時,單付費用户消費金額由11.6美元增至15.4美元,在此帶動下公司單季度營收由2018Q1的6300萬美元大幅增至2021Q2的4.54億美元。作為元宇宙萌芽期的一個平台,Roblox已展現出較大的商業潛能,據此我們認為,隨着元宇宙生態逐步完善,元宇宙產業鏈將迸發更大的商業價值。

通過降低創作門檻、加大扶持力度,Roblox初步構建創作者生態。RobloxStudio是面向創作者的技術工具集,該工具集提供800萬份免費素材以及免費服務器,從而降低創作者入門的成本。為了激勵更多用户參與創作,Roblox亦不斷加大扶持力度,創作者分成比例由2018Q1的25.7%逐步提升至2020Q4的36.7%,截至2020年末擁有800萬活躍創作者,其中125萬人已賺取Robux(Roblox平台內貨幣),1250人已變現超過1萬美元。

隨着AI技術的應用趨近成熟,創作者生態有望邁向全民創作階段。元宇宙創作者生態的發展可以劃分為專業化、工業化、全民創作三個階段,其中專業化階段由創意力強、技術領先的PGC主導,例如世紀華通自研小遊戲《Live Topia》是Roblox平台上最受歡迎的應用之一,目前元宇宙平台均處於這一階段;在工業化階段,輔助創作者生產內容的工具與中間件將逐步擴充,AI技術在美術創作、遊戲開發與運營等方面的應用將逐步加深,從而大幅降低創作成本;當創作門檻降低至一定程度時,UGC與PGC之間的技術鴻溝將被填平,屆時將湧入大量UGC,創作者生態邁向全民創作階段。

1.3. 元宇宙戰事:巨頭佈局迎新機,初創企業迎風而上

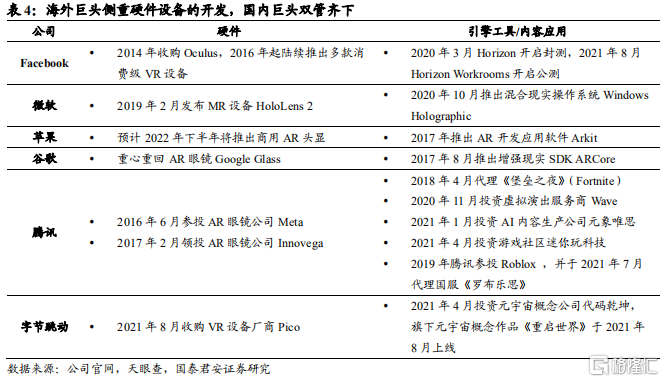

海內外巨頭圍繞自身資源優勢,對元宇宙佈局的側重點有所不同。國外巨頭聚焦於硬件設備的開發,其中Facebook最先入局VR領域,2014年收購Oculus後致力於開發消費級VR設備,在OculusQuest 2取得亮眼成績後大力發展VR端社交應用;微軟側重商用MR設備,藉助操作系統優勢持續優化HoloLens;谷歌與蘋果均將重心放在AR眼鏡上,預計2022年下半年蘋果將推出商用AR頭顯。國內巨頭雙管齊下,其中騰訊更側重於內容生態的打造,字節跳動更側重於本土VR設備的開發。

國內初創企業頗受資本與巨頭青睞,2020年以來融資進度明顯加快。國內元宇宙初創企業主要聚焦於內容應用與底層技術,可大致分為UGC創作平台/遊戲引擎、AI、VR社交三類。其中,UGC創作平台/遊戲引擎類企業為用户提供創作遊戲的工具以及進行遊戲的平台,代表企業如開發《迷你世界》的迷你玩科技、開發《重啟世界》的代碼乾坤;AI企業主要提供人工智能算法技術、大規模計算平台技術以及打造自適應NPC、個性化分支劇情等,代表企業如啟元世界、rct AI;國內目前聚焦於VR社交的企業僅Oasis VR一家,自2019年上線以來已累積數萬個由用户上傳的模型、數百個小世界。2020年以來,在VR領域迎來突破、NFT交易量攀升、虛擬現場迅速出圈等多重因素驅動下,元宇宙初創企業備受關注,獲得來自資本和巨頭的密集增資。

2.

覆盤移動互聯網:從“3Q大戰“走向移動互聯互通

2.1. “3Q大戰”為PC時代劃上句號,奏響移動時代前奏

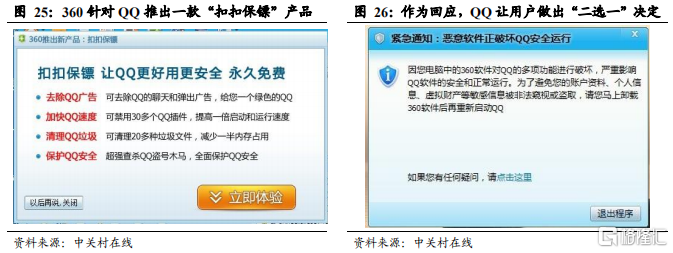

騰訊依託QQ流量優勢進軍殺毒軟件市場引燃“3Q大戰”。2010 年 2 月,騰訊推出查殺盜號木馬的工具類產品“QQ醫生”,並於同年6月將產品升級為“QQ電腦管家”,其功能與“360安全衞士”主流功能高度相似,與後者形成直接競爭。面對騰訊的潛在威脅,360先後於9月、10月上線“隱私保護器”“扣扣保鏢”,根據《騰訊傳》數據,“扣扣保鏢”在上線4日內已截流2000萬 QQ用户,對騰訊廣吿業務造成衝擊;作為迴應,騰訊對用户提出需卸載360軟件才可使用QQ的要求,並起訴360“隱私保護器”構成不正當競爭。此後在2011-2014年間,騰訊針對360“扣扣保鏢”提起訴訟,360則稱騰訊“濫用市場支配地位”並提出反壟斷訴訟,最終“3Q大戰”以360敗訴落幕。

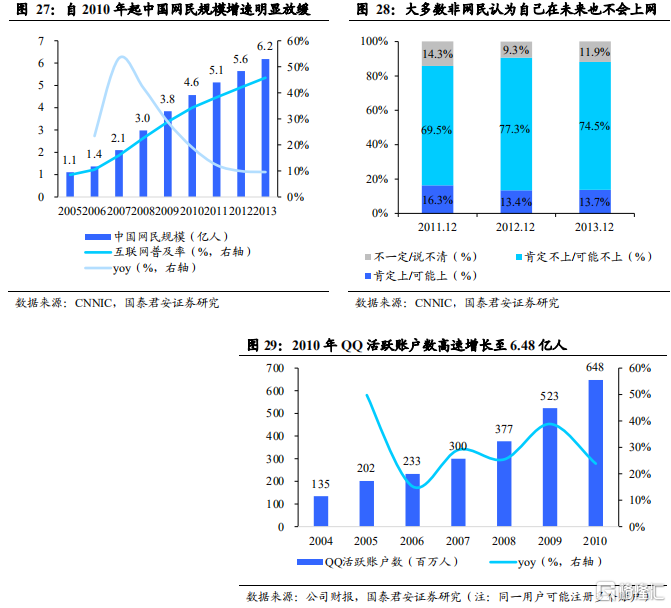

“3Q大戰”背後是巨頭對於PC端流量的最後爭奪。在2010年以前我國PC互聯網經歷了高速發展,但自2010年起出現增長瓶頸,在互聯網普及率僅34.3%的情況下大多數非網民仍表示未來不會上網,致使網民規模增速明顯放緩。作為彼時最大的社交軟件,QQ用户規模依舊維持高速增長,從其角度出發提前拓展業務以實現流量價值最大化無可厚非,但對於360而言卻是可獲取的流量不斷被壓縮,360面臨着被降維打擊的風險。在PC互聯網紅利逐步消退的同時,以iPhone4為代表的新興終端乘勢而起,二者均預示着PC時代的終結、移動時代的起航。

“3Q大戰”亦是最高人民法院審理的首起反壟斷案件,此役過後騰訊通過創新不斷壯大。在2013年3月廣東高院駁回360針對騰訊的反壟斷訴訟後,360於同年11月向最高人民法院提出上訴,2014年10月最高人民法院判決360敗訴。根據法院審理,國內即時通訊市場競爭較為充分且進入門檻較低,現有證據不足以支持騰訊具有市場支配地位;其次,騰訊實施的“二選一”行為僅持續一天,並導致MSN、飛信等競爭對手用户數量大幅增長,從而帶來更活躍的競爭,對安全軟件市場帶來的影響亦微乎其微,因此騰訊不構成濫用市場支配地位行為。經此一役,騰訊終結以往“模仿+捆綁”的商業模式,而是通過創新與投資不斷鞏固其龍頭地位,2012年微信接棒QQ引領移動時代潮流。

2.2. iPhone引領智能機潮流,3G助力即時通信、輕手遊爆發

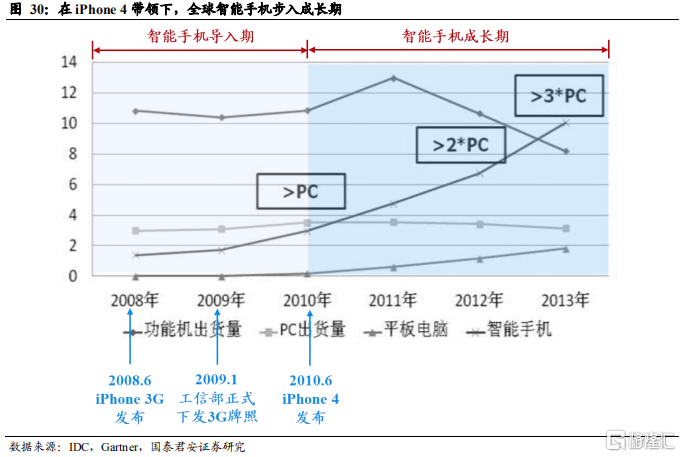

iPhone4帶領智能手機步入成長期,2013年出貨量首超功能機。2007年第一代iPhone顛覆物理鍵盤,帶領智能手機步入導入期,2010年iPhone4首次推出其獨有的Facetime視頻通話功能,並採用視網膜級別顯示屏、500萬像素攝像頭、主動降噪麥克風等新型零部件。iPhone 4不僅顛覆歷代蘋果產品,對於智能手機行業而言亦具有劃時代意義,自2010年起智能手機在全球範圍內迅速普及,並在2013年超越功能機成為出貨量最高的消費電子品類。

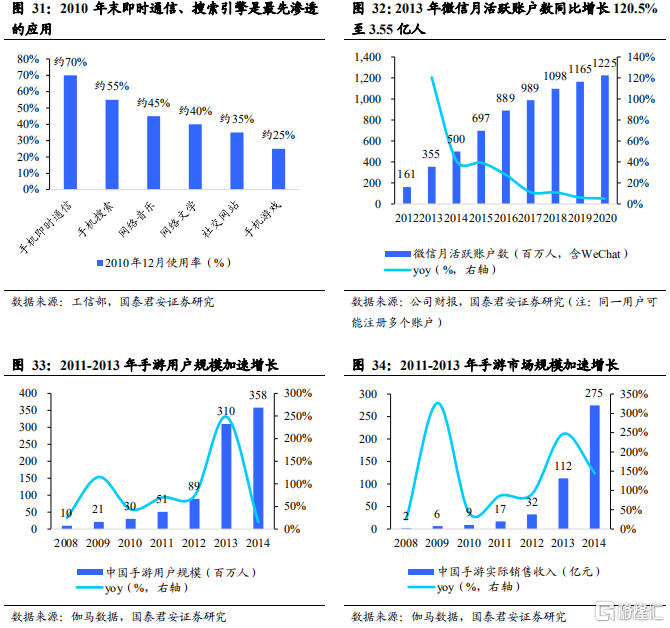

在智能手機普及初期,即時通信、搜索引擎等功能類應用最先滲透。根據工信部數據,2010年12月滲透率前五的移動應用依次為即時通信(約70%)/搜索引擎(約55%)/網絡音樂(約45%)/網絡文學(約40%)/社交網站(約35%),可見最先普及的是滿足用户基礎功能的應用,其次是對網絡傳輸速率要求較低的輕度文娛應用。

隨着3G網絡加速鋪設,微信扭轉即時通信競爭格局,手遊實現爆發式增長。根據工信部數據,截至2010年末,手機QQ與飛信以合計80%市佔率成為即時通信領域兩大龍頭,但在2011年微信正式推出後,微信後發崛起並迅速超越飛信與手機QQ。其背後原因在於,微信精準把握3G發展機遇率先推出即時語音對講模式,並在保證頁面簡潔的前提下不斷拓展訂閲號、朋友圈、錢包等功能,微信產生的流量費用亦顯著低於飛信。隨着3G網絡加速鋪設,高速率、低資費驅動手遊實現爆發式增長,伽馬數據顯示,2011-2013年手遊用户數由5100萬人增至3.1億人,實際銷售收入由17億元增至112億元。

2.3. 4G顯著提升效率,帶動共享經濟、短視頻等新應用爆發

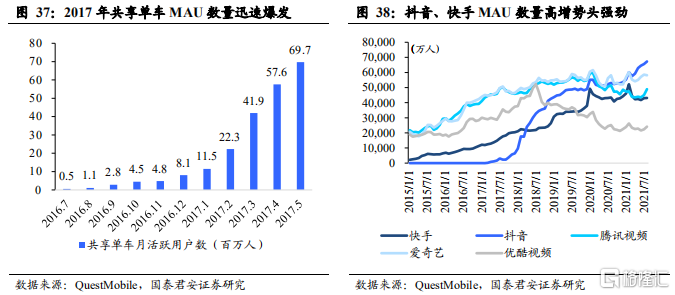

隨着4G網絡逐步取代3G網絡,重度手遊取代輕度手遊成為最受歡迎的遊戲類別。工信部於2013年12月正式發放4G牌照,經過2年的鋪設後4G滲透率提升至30%,在此背景下,《王者榮耀》《陰陽師》《和平精英》等實時對戰類遊戲陸續推出,並在短時間內吸引大量用户。根據QuestMobile數據,《王者榮耀》在上線不到2年的時間內實現2.23億MAU,《和平精英》在上線不到1年的時間內實現2.29億MAU,而在2017年之前,霸榜的手遊以消除、棋牌、益智休閒等輕度類別為主。由此可見,4G網絡的滲透催化了重度手遊的繁榮。

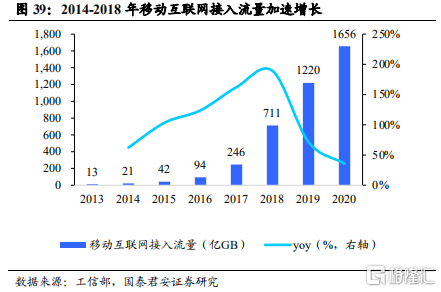

與此同時,共享經濟、短視頻等新興應用亦迎來爆發。共享單車誕生於2015年、爆發於2017年,前期緩慢爬坡、後期迅速裂變的一大原因在於,4G網絡在成熟期的廣泛覆蓋與低時延使用户開關鎖體驗有了質的改變,顯著提升用户對於共享單車的接受度,共享充電寶、移動出行等其他共享經濟業務亦實現迅速增長。此外,高流量消耗、高畫質要求的短視頻應用受益於4G網絡的提速降費,根據工信部與QuestMobile數據,2018年末抖音/快手MAU數量分別為4.26億/2.64億,同比增速分別達到557%/29%,用户數的攀升帶來接入流量的激增,2018年移動互聯網接入流量同比增長189%至711億GB。

2.4. 互聯互通催化下一輪創新,5G終端新時代蓄勢待發

“3Q大戰”是激發巨頭開闢新時代的啟蒙教育,互聯互通有望催化下一輪創新。“3Q大戰”在PC端流量遭遇瓶頸、存量競爭加劇的背景下爆發,其演進過程不只是填補《反壟斷法》的制度空白,亦直接促使雙方反思自身經營策略,激發騰訊在移動互聯網領域的創新。如今移動端流量亦將見頂、用户時長爭奪越發激烈,“圍牆花園”成為巨頭抵禦外部競爭的一個戰略工具,但在解除外鏈屏蔽以後“圍牆花園”模式不再適用,互聯互通將對企業創新能力提出更高要求,或激發巨頭向下一個時代進軍。

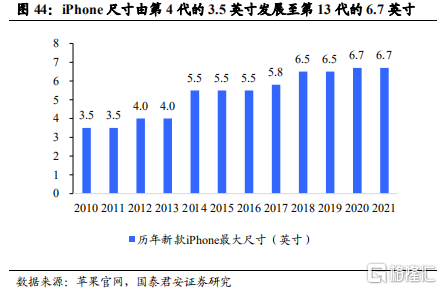

隨着屏幕尺寸從3.5英寸發展到7.92英寸,智能手機已基本達到空間展示的極限。在移動互聯網發展的10年曆程中,智能手機屏幕尺寸由最初的3.5英寸逐步擴大,目前小米MIX Alpha環繞式摺疊屏尺寸最大可至7.92英寸,但由於手掌大小存在極限,手機尺寸難有更多突破。

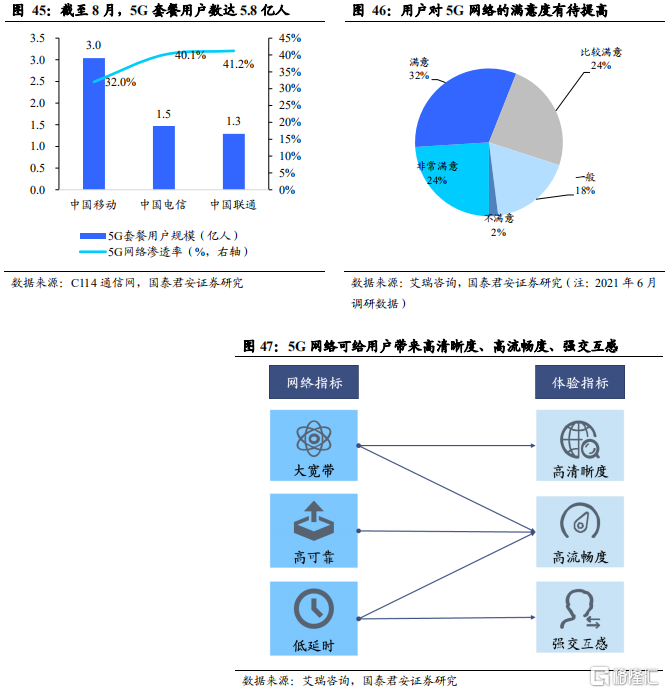

智能手機難以突出5G網絡優勢,大帶寬、高可靠、低延遲的效用,需下一代終端承接。通信網絡的歷代升級均催生了一批現象級應用,從內容呈現形式來看,3G網絡推動移動端圖文內容爆發,4G網絡推動移動端短視頻直播內容井噴,而在5G網絡滲透率已超過35%的今天,尚未出現大規模流行的新興應用,其原因在於智能手機作為終端,其有限的尺寸與二維平面化的交互難以突出5G網絡優勢,用户體驗邊際改善較弱,因此我們認為需要下一代終端來呈現5G網絡所能承載的內容。鑑於清晰度、流暢度、交互感是影響VR/AR體驗的主要因素,而5G網絡可以顯著改善以上三大指標,我們認為VR/AR設備將成為5G消費級內容落地的主要終端。

3.

未來發展推演:硬件先行,虛擬文娛緊隨其後

參照移動互聯網發展歷程,元宇宙時代將由VR、AR終端開啟,由虛擬文娛應用推向繁榮。移動互聯網時代由iPhone 3G奏響前奏,由iPhone4正式開啟,並遵循“技術進步→需求升級→應用落地→反哺技術”的路徑推演。根據工信部研究,移動互聯網產業的發展速度快於PC互聯網,PC時代產業以18個月為週期迭代,而移動互聯網時代的終端硬件、軟件、應用、流量均以6個月為週期快速迭代,據此我們推斷,元宇宙時代或以更快的速度演進。

從應用端來看,在通信網絡由2G向4G切換的過程中,搜索引擎、即時通信、輕度手遊、重度手遊、共享經濟、短視頻、電商直播等應用相繼爆發,用户需求由滿足日常基礎功能向獲得更佳文娛體驗、提高生活便利性的方向升級。那麼在以5G網絡為基建、以VR終端為接口的元宇宙時代,用户將對文娛體驗提出更高要求,此類體驗的升級亦最容易被感知,因此虛擬文娛有望成為最先落地的消費級應用,隨後提升個人效率乃至社會效率的應用有望大規模流行。

3.1. 平台:元宇宙的呈現或從二維應用平台起步

在VR、AR設備大範圍普及以前,元宇宙初體驗或由二維應用平台主導。智能手機從萌芽到成長到全面普及歷時近10年,在此過程中應用平台不斷迭代升級以更好地貼合智能手機與網絡技術的特徵。據此我們認為,在VR、AR設備大範圍普及以前,平台型企業將首先透過電腦、手機等設備呈現二維內容,後續隨着VR、AR設備滲透以及各類技術進步而向更多維的呈現形式演進。以Roblox為例,該平台聚焦於PC端與移動端的社區開發及運營,二維內容較低的創作門檻是其創作生態蓬勃發展的一大前提,以UGC小遊戲為例,網劇《魷魚遊戲》在9月上線後不久便有大量Roblox用户參照劇中游戲環節自制小遊戲,小遊戲熱度隨着《魷魚遊戲》席捲全球而不斷攀升。

作為二維應用平台的龍頭,Roblox的內容呈現形式逐步進化。長期以來,Roblox平台上的內容以“像素風”為主,可複用性強的簡單元素一方面能降低用户創作門檻,另一方面可以有效控制Roblox的運營成本,兒童用户對於內容畫風亦無過多要求。但是隨着13歲以上用户規模不斷擴大,“像素風”很難再滿足用户的審美需求,在10月14日-16日召開的RDC21大會上,Roblox表示將推出更加美觀、定製化程度更高的虛擬形象與虛擬服飾,並允許用户改變虛擬形象的面部表情,從而賦予用户更強的個性化體驗。

除了吸引玩家與創作者以外,Roblox正加速吸引廣吿主入駐平台,經濟體系得以不斷完善。Roblox為品牌方提供了一種全新營銷場景,使品牌方與用户進行更有趣的互動、形成更緊密的聯繫,例如Vans在Roblox平台上構建Vans World虛擬遊樂園,用户可在其中玩滑板遊戲、購買虛擬服飾;LOL Surprise在平台上推出遊戲LOLOfficial Party;Gucci將線下展覽搬至線上並銷售虛擬服飾。品牌方在Roblox平台上展開的活動不僅促成平台內虛擬商品的銷售,亦帶動線下實體商品的銷售,根據AdWeek報道,當家長看到孩子在Roblox平台上玩LOL Official Party時更傾向於給其購買LOLSurprise實體玩偶。除了賦能消費品品牌以外,Roblox亦為影視內容提供全新宣發渠道,以網劇《怪奇物語》為例,在新一季內容上線以前,出品方在Roblox平台上推出Starcourt購物中心的遊戲化版本,從而實現維持IP熱度的目的。

3.2. 內容:以遊戲為原點,向虛擬現場延伸

具體內容方面,遊戲是目前最貼合元宇宙定義的內容,沉浸感與多元化的兼容度有望逐步提升。目前具備元宇宙要素的遊戲大致可分為VR遊戲、遊戲社區兩類,其中VR遊戲畫面精美、沉浸度高,但社交屬性弱、開放度低,代表作品有3A大作《半條命:Alyx》、多人在線射擊遊戲《Pavlov VR》;遊戲社區開放度高、社交屬性強,但畫面較為簡單、沉浸度低,代表作品有《Roblox》《我的世界》《堡壘之夜》。橫向比較《Roblox》與《堡壘之夜》,前者素材豐富度更高、畫面更簡單,後者素材更簡單、畫面更精緻,亦可體現沉浸感與多元化兩大要素間的矛盾。未來隨着工具與中間件逐步擴容、AI技術的應用趨近成熟,沉浸感與多元化的兼容度有望逐步提升。

就VR遊戲而言,頭部內容+高性價比設備推動VR遊戲步入成長期。在2020年以前,VR行業陷入VR設備銷售不佳→遊戲廠商缺乏押注VR遊戲的動力→內容匱乏、售價過高導致VR設備缺乏吸引力的惡性循環,因此VR遊戲以時長較短、畫面簡單的小遊戲居多。但在2020年3月《半條命:Alyx》上線後,該遊戲憑藉高質量建模、完整的劇情體系、豐富的互動場景顛覆用户對於VR遊戲的印象,同年10月Oculus Quest 2的推出進一步激發用户的興趣。根據RoadtoVR數據,2020年3月-2021年3月間,主流遊戲平台Steam的VR頭顯接入數量由接近150萬台增至300萬台,VR遊戲用户佔比提升接近1.2pct至2.4%,一年內的增長幅度超過過去四年。

憑藉較強的臨場感、互動性以及華麗的場景,虛擬演唱會自疫情以來加速出圈。在疫情常態化的趨勢下,線下演唱會的開展存在不確定性,因此線上成為現場演出的重要陣地,然而傳統的線上演唱會難以複製燈光舞美營造的氛圍以及萬人齊聚的互動性,給用户帶來的體驗遠不及線下。在此背景下,場景夢幻、沉浸感強的虛擬演唱會成為更好的選擇,目前Fortnite、TikTok是歌手舉辦虛擬演唱會的兩大平台,前者通過一系列小遊戲增強用户與歌手的互動,後者則主要通過評論區互動。根據艾媒諮詢數據,2020H1參與1次以上在線音樂演出的用户數超過8000萬,可見用户對於演出線上化有較強需求,未來虛擬演唱會有望加速滲透。

虛擬現場打破空間約束、增強用户體驗的特質使其向更多場景延展。虛擬現場不僅適用於娛樂領域,在教育、辦公領域的應用亦逐步加深。以2021年8月Facebook推出的虛擬辦公軟件HorizonWorkrooms為例,空間音頻技術的應用使會議成員的聲音從其所在方位發出,為用户營造出齊聚一堂的臨場感,與此同時用户亦可以即時繪圖即時展示,交互體驗較普通視頻會議而言更佳。

3.3. 虛擬人:自2020年以來迅速爆發,有望撬動千億市場

3.3.1. 人設好、顏值高,虛擬偶像正加速吸引年輕羣體

如果將元宇宙比作駛向未來的飛船,那麼虛擬人是第一張船票。虛擬人是任何人進入虛擬世界的必要化身,按照定位可劃分為數字替身(自用)、虛擬偶像(商用)兩類,其中數字替身是用户為自己創造的化身,虛擬偶像是實現類人活動創造商業價值的架空形象。

由於缺乏具體應用場景,數字替身的發展仍處於初級階段。通過“捏臉”打造個人專屬形象的APP Zepeto在2018年3月上線後風靡一時,但由於“捏臉”、“拍照留念”的功能較為單一,Zepeto的熱度很快便褪去。2021年4月,在英偉達GTC大會上,CEO黃仁勛以數字替身形象出場14秒,首次向世人展示由34個3D美術師、15個軟件研究人員共同打造的1:1高仿真替身。數字替身在現階段缺乏具體應用場景,1:1替身造價亦十分高昂,因此數字替身的發展仍處於初級階段。

相比之下虛擬偶像的發展更為成熟,現已成為承接現實、啟示元宇宙的重要角色。虛擬偶像始於初音未來——以語音合成技術為基礎開發的2D平面形象,此後隨着3D建模、AI、動作捕捉、全息投影等技術進步,虛擬偶像的設計逐步向3D乃至超寫實方向發展,其身份由歌手向主播、KOL延伸,與粉絲的互動性亦在技術的支撐下不斷增強。除了從0孵化的形象外,虛擬偶像亦可脱胎於遊戲IP,例如《英雄聯盟》推出女團KDA、《王者榮耀》推出男團無限王者團。歷經十餘年發展後,虛擬偶像在大型演出、品牌活動、內容社區、短視頻平台中的現身越發頻繁,已成為穿梭於虛擬世界與現實世界間的重要角色。

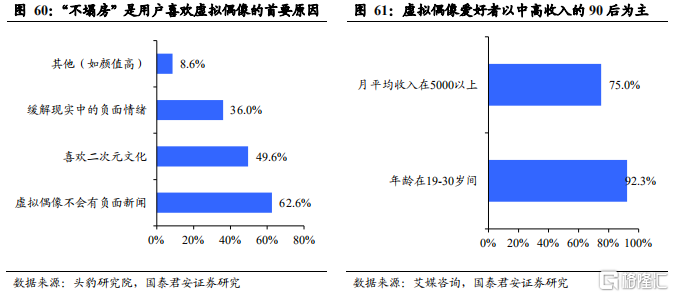

憑藉人設討喜“不塌房”的特質,虛擬偶像成功吸引了眾多90後粉絲。根據頭豹研究院調研數據,62.6%用户喜歡虛擬偶像是因為其不會有負面新聞,49.6%是因為喜歡二次元文化;艾媒諮詢數據顯示,虛擬偶像愛好者中92.3%年齡介於19-30歲,75%月平均收入在5000元以上,可見虛擬偶像受眾以看重偶像人設、收入位於中高水平的90後為主。

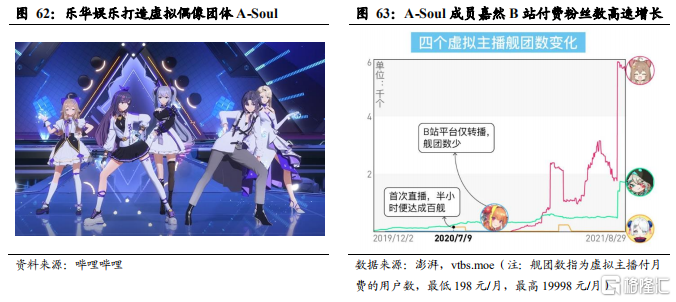

對於運營方而言,虛擬偶像商業安全感更高、可控性更強。與真人偶像相比,虛擬偶像違約風險低、公關風險低、更易管控,這一特點吸引傳統經紀公司着手嘗試。以頭部經紀公司樂華娛樂為例,其在2020年11月推出虛擬偶像團體A-Soul,並按照真人訓練生培養模式對A-Soul進行運營。基於樂華豐富的藝人運營經驗,該團體出道後迅速圈粉,成員嘉然在B站直播間的人氣值不斷攀升,根據vtbs.moe與澎湃數據,嘉然艦團數(付月費的粉絲數)已達6000個,遠超過菜菜子Nanako、阿薩Aza等頭部虛擬主播。

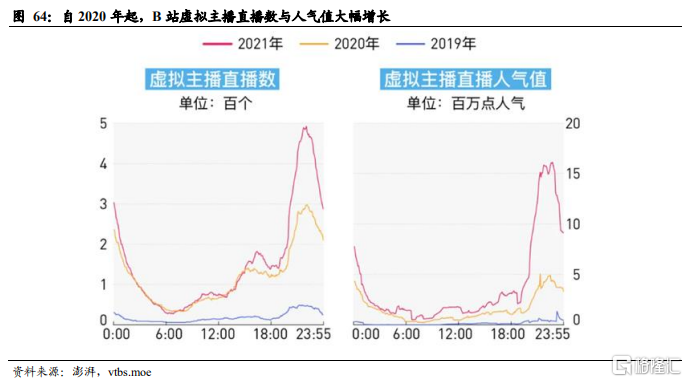

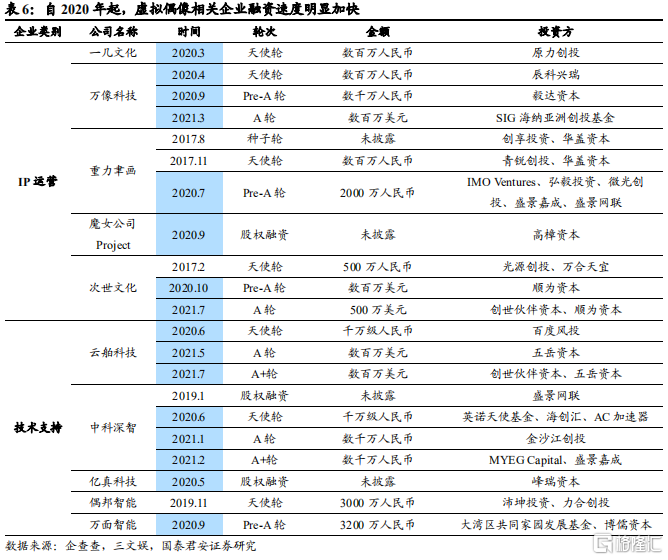

在真人偶像負面新聞頻發、疫情催化線上娛樂的背景下,2020年成為國內虛擬偶像爆發的元年。近年來真人偶像負面新聞頻發,不僅傷害粉絲情感,亦嚴重損害經紀公司、合作品牌方的利益,致使眾多粉絲與企業轉向虛擬偶像。疫情的催化進一步提升用户對於虛擬主播的關注度,根據vtbs.moe與澎湃數據,2019-2021年B站虛擬主播直播數當日高峯約為50/300/500,對應人氣值約為100萬/500萬/1600萬。日益旺盛的用户需求使虛擬偶像相關企業備受資本青睞,2020年以來企業融資速度明顯加快。基於需求端用户偏好轉變、供給端密集融資加速發展,我們認為2020年是國內虛擬偶像爆發的元年。

3.3.2. 市場規模加速擴大,技術進步有望提升盈利能力

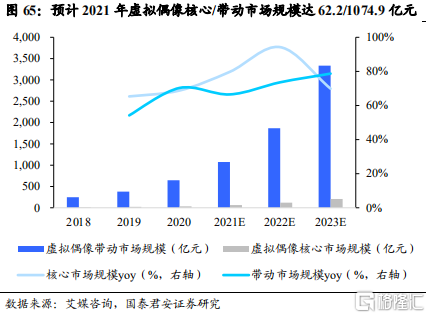

隨着虛擬偶像與各方合作加深,2021年有望撬動千億市場。虛擬偶像商業變現路徑與真人偶像類似,通過銷售演唱會門票、專輯以及直播打賞等方式直接創收,通過廣吿代言、直播帶貨、授權IP銷售衍生品等方式帶動周邊市場。根據艾媒諮詢數據,虛擬偶像商業價值迅速提升,2021年核心市場規模有望同比增長79.8%至62.2億元,帶動市場規模有望同比增長66.5%至1074.9億元。

虛擬偶像前期投入成本高企,技術進步有望顯著提升盈利能力。作為內容+技術的產物,一個優秀的虛擬偶像不僅對孵化團隊的藝術審美、人設打造與運營提出較高要求,亦需要多種技術支撐以實現形象、人設的輸出,因此現階段製作與規劃運營成本較高,培育虛擬偶像的全流程成本可至數百萬元,頭豹研究院數據顯示,目前實現盈利的虛擬偶像不足30%。未來隨着圖形渲染、AI、XR等技術不斷進步,以及引擎工具迭代升級,創造虛擬偶像的技術成本有望被大幅壓縮,屆時盈利能力有望顯著增強。

4.

投資建議

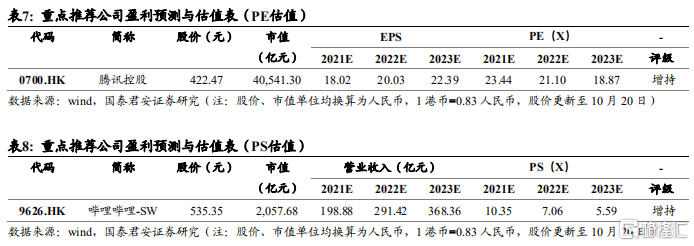

元宇宙新時代啟程在即,硬件先行,虛擬文娛緊隨其後。狹義而言,元宇宙是基於下一代網絡技術搭建的全新生態,終端設備是通向元宇宙的接口,區塊鏈是元宇宙經濟體系的核心,創作者是建設元宇宙生態的工程師。鑑於VR設備在Facebook、字節跳動的推動下普及在望,以區塊鏈技術為基的NFT遊戲呈現出經濟體系雛形,Roblox上市後用數據展示其活躍的創作者生態與健康的商業模式,我們認為元宇宙到了爆發初期。參照移動互聯網發展歷程,元宇宙時代將由VR、AR終端開啟,由虛擬文娛應用推向繁榮,建議關注VR、AR產業以及虛擬文娛產業投資機會。推薦標的:騰訊控股(0700.HK)、嗶哩嗶哩-SW(9629.HK),受益標的Roblox (RBLX.NYSE)等。

推薦標的:

騰訊控股(0700.HK)在遊戲平台與社交領域具備先發優勢。公司是頭部元宇宙平台《Roblox》《Fortnite》在中國市場的代理商,與虛擬演出服務商Wave達成戰略合作,在娛樂應用上具備顯著的先發優勢。與此同時,公司是社交領域的絕對龍頭,具備佈局虛擬社交的天然優勢。

嗶哩嗶哩-SW(9626.HK)擁有培育虛擬偶像的土壤,具備成為元宇宙平台的潛能。依託龐大的年輕羣體以及泛二次元社區氛圍,B站已成為虛擬偶像的主要駐紮地,隨着虛擬偶像熱度持續攀升,B站作為平台方有望充分受益。除此以外,B站亦擁有大量優質創作者,有望成為元宇宙全民共創時代的優質內容提供商。

風險提示

終端設備滲透低於預期、技術進步低於預期、政策監管風險等。

More Content