本文來自:平安證券,作者:皮秀

2021年以來,國內風電機組行業競爭格局邁入新的階段,成本對競爭格局影響的權重明顯提升。

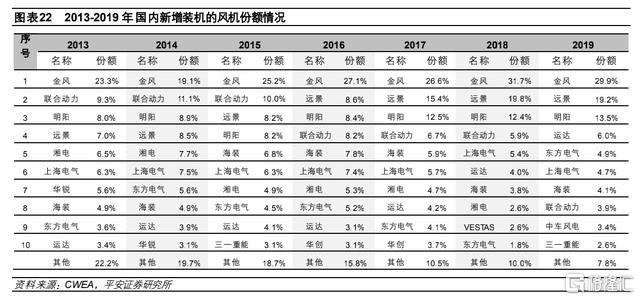

不同於過去依賴國外技術,國內風機系統集成技術經過多年發展,已經較為成熟。2013-2019年,頭部企業依託規模、人才、研發、戰略等方面的優勢逐步擴大市佔份額,並構建起一定的品牌優勢。

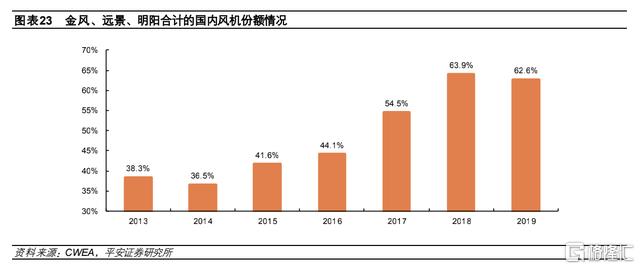

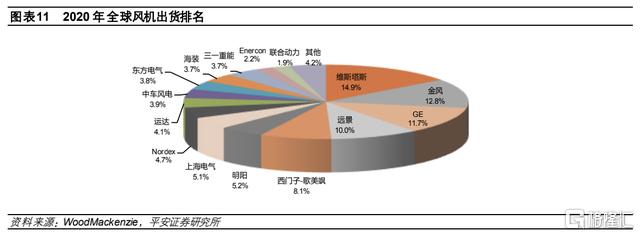

這一階段,行業集中度明顯提升,金風科技、遠景能源、明陽智能、運達股份等企業均實現市佔份額的明顯提升,2018-2019年,金風、遠景、明陽三家公司合計份額超過總份額的60%。

與此同時,伴隨着中國風機自主品牌崛起,西方巨頭陸續敗退,今年8月27日,西門子歌美颯宣佈退出中國陸上風電市場。

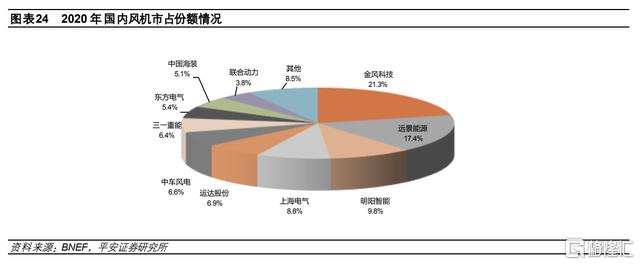

2020年是陸上風電的搶裝年,國內新增裝機創歷史新高。由於需求過於旺盛,頭部企業交付能力有限,第二梯隊風機企業獲得大量訂單並在2020年交付,導致行業集中度下降,頭部三家企業的市佔份額均同比有所下降。

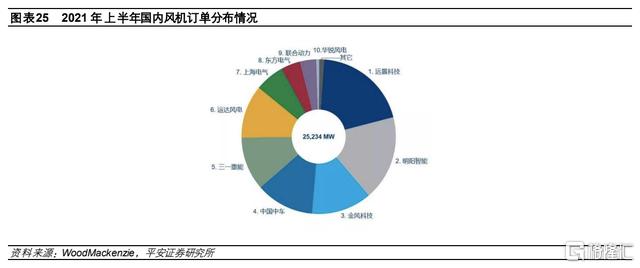

而2021年以來,從風機訂單角度看,行業競爭格局並未迴歸到類似 2018-2019 年的情形。

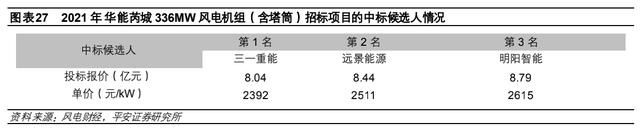

根據 WoodMackenzie的統計,上半年國內風機企業獲取的訂單達 25.2GW,創歷史新高,其中,中車風電與三一重能分別獲籤 3.1GW 和 2.8GW 風機訂單,訂單佔比分別為12%和11%,位列上半年國內新增訂單排名的第四和第五位。

很明顯,來自第二梯隊的中車風電和三一重能,發展勢頭並未因搶裝結束而削弱,對傳統的風機巨頭帶來較明顯的衝擊和競爭壓力。

平安證券風電機組團隊通過分析上半年部分大型項目中標情況得出,低價優勢可能是中車和三一中標的重要原因之一,

並認為,激烈的價格競爭是三一、中車等新興企業具有較強的成本競爭力的結果,傳統的風機巨頭所面臨的主要競爭對手發生重大變化,2021年以來的競爭態勢大概率將在未來較長時間內延續。

由於頭部企業均具有較強的風機系統集成能力和新品迭代能力,加上隨着招標機型的大型化,2021年以來,風機招標價格呈現較明顯的下降,通過成本控制等方式塑造企業之間的成本差異——最終反映到價格競爭力,將是主流風機企業下一階段的核心競爭要素之一,風機品牌的影響將相對弱化。

那麼,如何控制成本?平安證券風電機組團隊認為,生產成本的差異化主要來自兩個方面:一是不同技術路線體現出來的成本差異;二是風機企業在核心零部件自產能力方面的差異性。

從輕量化效果及海陸延展性看不同技術路線

技術路線方面,按照傳動鏈結構來看,風電機組可分為高速傳動、中速傳動(也稱半直驅)和直驅三大類,其中高速傳動方案主要包括雙饋異步和鼠籠異步兩種。

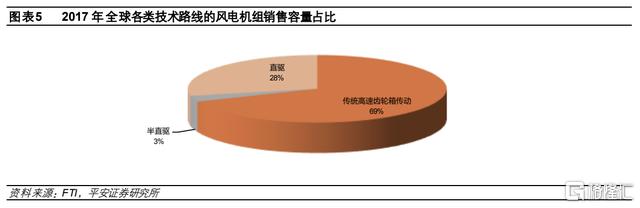

根據 FTI 的統計,2017 年,全球採用半直驅傳動的風機佔比2.9%,傳統的高速齒輪箱傳動佔比68.8%,直驅佔比 28.4%(其中永磁直驅 21.6%,電勵磁直驅 6.8%)。

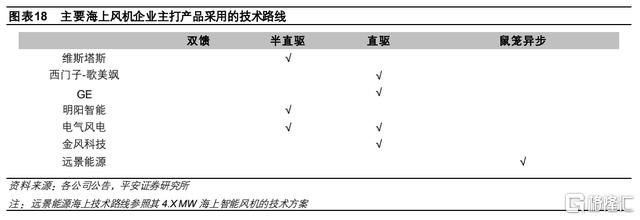

從全球範圍來看,採用傳統高速齒輪箱傳動的主流風機企業包括維斯塔斯、西門子-歌美颯、GE、遠景等,採用直驅的主流風機企業包括金風(永磁直驅)、Enercon(電勵磁直驅)以及西門子-歌美颯的海上機組等,採用半直驅的主流風機企業包括明陽智能、維斯塔斯等。

近年,國內主流風機企業紛紛推出單機容量更大的機型,機型的大型化帶來重量、尺寸的提升,增大吊裝、運輸的難度,風機輕量化成為大型風機設計的重要考量。參考主流風機企業單機容量從2MW到5-6MW的演變歷程,不同技術路線在輕量化方面展現出不同的屬性。

平安證券風電機組團隊分析認為,在陸上風機大型化的趨勢下,半直驅和雙饋暫時在輕量化方面擁有一定優勢,從而有望佔據有利的競爭位置。

1、雙饋技術在大型化的過程中展現非常突出的輕量化效果

參考運達披露的風機產品技術參數,從2.5MW到5MW產品,單機功率的增長、葉片和輪轂的增重並未導致機艙重量的明顯增長;相對WD140-2500,WD164-5000的機艙重量僅增加15%。

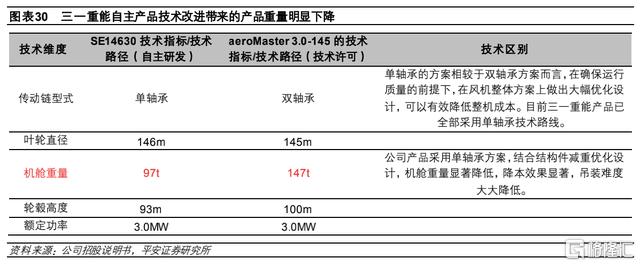

大兆瓦雙饋機組的輕量化可能與傳動系統的結構優化以及控制策略優化等因素有關。參考同樣採用雙饋技術的三一重能披露信息,傳動鏈型式由雙軸承方案變更為單軸承方案,結合結構件減重優化設計,機艙重量可實現顯著降低。

2、半直驅機組整體輕量化效果好於直驅機組

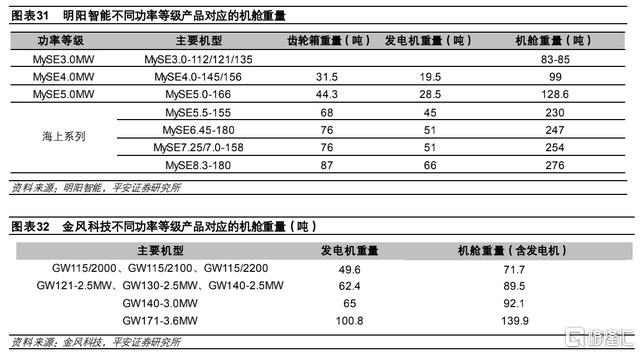

以明陽的陸上半直驅機組為例,在邁向大兆瓦的過程中,半直驅機組齒輪箱和發電機等部件重量有所提升,但整體仍然保持較好的輕量化水平。隨着功率等級的提升,直驅機組發電機重量較明顯的提升,導致機艙及發電機整體重量明顯提升。

3、三種技術類型典型機型的比較

當前,4MW機組的應用較為廣泛,選取技術參數較為接近的WD164-4000、MySE4.0-166、GW165-4.0MW進行比較,整體看,半直驅和雙饋機組在輕量化方面具有一定優勢。

當前,風機大型化是較為確定的產業趨勢,在邁向大型化的過程中,頭部風機企業在技術路線方面作出了不同的選擇。而在邁向大兆瓦時,一些頭部企業的技術路線變化可能具有風向標意義。

海外風機巨頭維斯塔斯在2MW、4MW功率等級的陸上風機產品上,採用帶高速齒輪箱的技術方案,但在6MW級別的陸上機組改用了中速永磁方案。

國內方面,陸上機組仍然以雙饋為主流,但綜合來看,在陸上功率等級邁向6MW級別的過程中,中速永磁(半直驅)的勢頭邊際加強,雙饋和直驅均呈現邊際的弱化,其中直驅弱化更為明顯。

而就海上風電而言,海內外主要的7家海上風機企業(西門子-歌美颯、維斯塔斯、GE、明陽智能、電氣風電、金風科技、遠景能源),其海上風機產品採用的技術路線以直驅和半直驅為主,沒有企業選擇雙饋路線。

值得注意的是,長期採用永磁直驅技術的電氣風電在 2020年推出了Synergy半直驅平台和WG5.55F-172機型。2021上半年,WG5.55F-172首台機組正式下線,該機型專門應對中國海上風資源平均風速低、南北差異大的具體風況,電氣風電將其定義為“極具經濟性”的機組。

綜合來看,相對直驅和雙饋,半直驅可能是海陸延展性相對較好的技術路線。

零部件自產一定程度提升風機毛利率

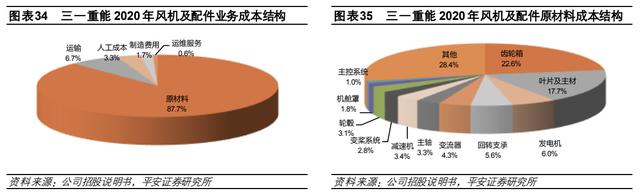

風機的主要成本構成是原材料,另外包括運輸成本、人工等。原材料的主要構成是各大零部件,其中葉片、齒輪箱、發電機的成本佔比較高。對於傳統的風機巨頭,主要的零部件依靠外採,部分企業能夠自主生產葉片等少數重要的零部件。

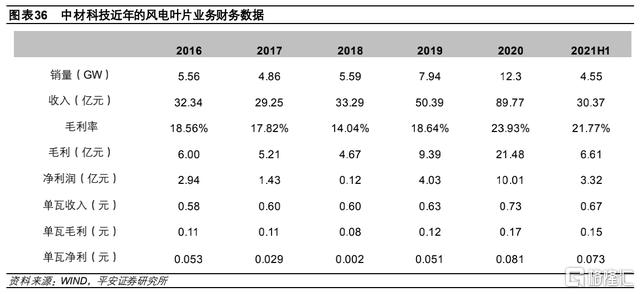

葉片是風機的核心零部件,2021上半年中材科技風電葉片單瓦收入0.67元,約佔運達股份上半年風機單瓦成本的27%;參照2021上半年中材科技風電葉片單瓦收入以及運達股份風電機組單瓦成本情況,風機葉片全部自產有望給風機企業帶來5個百分點左右的毛利率提升。

根據三一重能披露信息,2019年以來三一重能絕大部分葉片自主生產,按葉片市場價格以及三一重能2019、2020年自產葉片成本測算,自產葉片於2019、2020年對三一重能風機銷售的毛利貢獻分別為 5.13%和7.59%。

以三一重能為例,公司不僅自主生產葉片,也能自主生產發電機,同時還參股了主要的齒輪箱供應商,相較於核心零部件全部依賴外購的競爭對手,產品自主可控性更強、綜合成本更低。

對比4家主流風機企業陸上主要風機產品的財務數據,三一重能的生產成本明顯更低,毛利率水平相對更高,大概率與更為突出的零部件自產能力有關。

More Content