三日暴跌23%,今日終於翻紅!中遠海控股價企穩了嗎?

今日航運股集體走強,A股中遠海特漲超6%,中遠海控漲超4%;港股中遠海控漲近6%,太平洋海運漲超4%,中遠海發漲超3%。

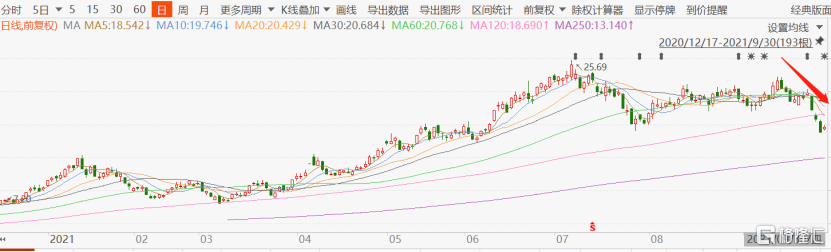

其中航運龍頭之一的中遠海控股價的回暖尤為引人注目。畢竟回想昨日,公司可還因連續三個交易日收盤價格跌幅偏離值累計超過20%,按要求發佈了股票交易異常波動公吿。

二級市場的投資者此前也有些坐不住,紛紛在上證e互動平台上詢問公司近期股價的大跌的問題。

相比之下,公司董祕倒是非常自信,“霸氣”的迴應投資者道:“目前公司一切運作正常,公司運價沒有降低,很多還在提高,一廂難求局面及港口擁堵還在繼續,部分下跌的是一級二級三、四級貨代害怕有關部門的管控將囤積的廂位拋售造成,這對公司是好事。至於股價大跌那是二級市場炒作,與公司經營無關,您要是有錢可以把股價拉起來”。

雖然董祕的話有些傷感情,但事實好似確是如此,中遠海控的生產經營、財務狀況及外部環境都和此前差別不大,基本面上沒有明顯利空,那又是什麼造成了前幾日的大跌呢?

1

近日大跌的原因

仔細看近期的股價就會發現,其股價在7月中旬的時候就已經有下跌趨勢,統計7月高點到現在,回撤超過30%。

不過近半個月來跌幅更為明顯,所以引發眾人關注。那這其中,下跌的原因又是什麼呢?

其中最重要的原因是近日熱門板塊都在調整,比如能化、鋰電板塊都有一定的回落。因為先前估值實在炒得太高了,近日回調一波,殺殺估值。航運板塊也不免受到影響。

另外,近期的下跌還受消息面刺激的影響。

其一,由於航運價格持續高漲,引發各國監管機構的注意。

9月8日,美國海事委員會、歐盟方面及中國交通部召開了“全球航運監管峯會”。會議常規的對國際海運供需問題、行業面臨的困難等問題進行了討論。另外會議還重點指出了針對這些問題,相關的司法管轄區及管理當局應當採取什麼樣的措施使得海運行業重回正軌。

聯邦海事委員會主席還在會議上表示:“本次峯會為各國的海運集裝箱監管機構提供了一個平台,分享各自監管和執行機制在市場上觀察到的信息,應對集裝箱承運人在價格方面的調整。”這就頗有人為控價的意思了。

無論是考慮監管的壓力,還是對維護長期客源的考慮,達飛海運、赫伯羅特等國際海運巨頭在會議次日相繼加入“凍結即期運費”的行列。這不免讓人產生了全球海運價格會在今後逐漸趨於穩定的想法。

而中遠海控的股價也自9月13日起就有了向下調整的趨勢。

其二,9月26日,交通運輸部新聞發言人孫文劍表示,造箱企業的月產能已經由以往的20萬標箱提升至歷史最高50萬標箱。隨着造箱產能持續釋放,空箱週轉加快,海運空箱短缺情況目前已基本得到緩解。

目前只有個別班輪企業受到船期延誤、天氣、疫情防控等因素影響,在個別港口又出現臨時性的少量空箱短缺的問題。

由於中遠海控上半年的亮眼業績主要也是受益於全球集裝箱航運市場緊張的供求關係。而若是空箱短缺情況得到一定緩解,對其股價確實有一定程度的利空,因此這意味着中遠海控的業績增速在後一季度可能難以保持高位。

上述三項消息對航運板塊的股價產生了回調壓力。

2

基本面變了嗎

其實,上述短期利空的消息都可以進行反向的推理,四季度的海運板塊的邏輯相比前幾個月其實沒有太大的改變。

首先,在監管層價格調控方面,花旗銀行就認為雖然各國開會討論了航運價格問題,但並不一定會直接採取措施打壓國際航線上的集裝箱運價,而更可能會使用雙贏政策,例如對港口費用的返還,或對託運人的運費補貼等。所以對於航運公司的利潤方面影響可能不太大。

另外,航運巨頭即使對自身進行“凍價”,但依舊可能會保持收益,因為它們可以採用簽訂附加費用或長期協議的方法,保證自己的利潤空間,隱形的貨運價格還是有機會得到維持。

此外,值得注意的是,支持海運價格的快速上漲的關鍵因素是全球經濟復甦所導致的終端需求的上漲,但是貨運供給方面卻非常緊張。這是供需錯配的結果。所以即使一些航運公司凍價,但在全球需求高、供給少的情況下全球運價仍將得到支撐。

從波羅的海乾散貨指數就可以看出,在集運需求過剩、運力緊張的背景下,該指數在今年內屢創新高。29日就暴漲了4.74%,報5197點,續刷08年以來的高位。

對應的,國內的進、出口集裝箱運價指數也在今年躥漲。

最主要的是,這個供需不平衡的現象近期沒有太大改善的可能,所以四季度的海運價格維持高位的可能性相對較大。

海運需求方面,幹散貨、集裝箱運輸行業自三季度以來均進入傳統旺季。

其中,隨着全球復甦,各國財政刺激、建築業行業的恢復,幹散貨板塊,煤炭、鐵礦石等大宗商品的貨盤會持續釋放,但是受疫情影響,整體幹散貨行業的運力都偏緊。

集運方面,聖誕節前是傳統運輸旺季,國外零售商補庫存的現象會持續,全球集運需求將得到較強支撐。

而供給方面復甦增速曾相對緩慢,境外疫情的多次反彈導致部分境外港口擁堵嚴重,國際物流供應鏈不暢、船舶運行效率和空箱週轉率大幅下降。特別是今年4月,受蘇伊士運河堵航等事件的影響,包括中國在內各主要遠洋航線的運力仍然十分緊張。

運力供需失衡現象在持續,全球的運價普遍維持高位。

最後,中國的出口需求還在不斷上升,利好國內海運板塊的業績。

根據交通運輸部門的數據顯示,今年1-8月我國貨物貿易進出口比2020年同期增長23.7%,其中出口方面比2020年同期增長23.2%。本身進出口的增量就十分明顯。

並且由於境外疫情的反彈,特別是中南亞生產國的停擺,使得許多國際生產訂單又迴流國內,我國三四季度的外貿表現預計會持續向好,未來出貨量還是有支撐,海運板塊會因此收益。

總結來看,由於經濟及市場的基本面並沒有太大的改善,海運方面還是供不應求的現象比較明顯,海運價格有一定支撐。另外,國內出口需求依舊穩中向好。這兩個方面對於公司的業績都是利好的。

3

尾聲

但是,需要注意的是,航運板塊為週期板塊,後期回落的壓力也是很大的。

對比看航運價格和中遠海控的股價表現就可以看出端倪。航運價格這兩個月一直再漲,但公司股價自7月份就開始有所回落了,兩者不是完全相關。

中遠海控價格回調的一部分原因就是去年公司股價實在漲得太猛,統計下去年低點到今年7月,公司股價直接翻了10倍多,基本上把該漲的都漲了。此後向下調整的趨勢還是比較大的。

可能在海運價格高企、國內出口需求高漲的背景下,公司股價在近期能保持相對高位,但還是需要警惕後期回調的風險。

More Content