引言:沒有永遠成功的企業,只有時代的企業。當下,全球化遭遇逆風,新冠肺炎疫情反覆,不確定性增強。企業該如何構築“應萬變”的適應力?

2021年,全球化遭遇逆風,新冠肺炎疫情反覆,經濟復甦一波三折,全球發展不確定性增強。對企業而言,要適應新環境、重塑競爭優勢或尋找新增長點,挑戰與日俱增。

這家成立40年的全球化科技企業,其產業佈局與成立之初已大相徑庭,我們對其發展進行梳理,希望能給當前面臨挑戰的企業有所借鑑。

1

國際化破解增長“天花板”

90年代的最後兩年,美股互聯網泡沫從癲狂走向破滅,而中國經濟在蟄伏中前行,並孕育新的突破。

2001年,中國正式加入WTO,“全球化”成為中國經濟的關鍵詞,部分前瞻性企業開始思考如何走上國際化發展的“快車道”,TCL便是其中之一。

1998年,TCL內部首提“變革創新”管理理念,並將“創中國名牌,建一流企業”作為目標。彼時,TCL已從一家地方企業成長為全國性企業,進入中國電子信息產業10強。要破解發展“天花板”、繼續發展壯大,“走出去”就被加速提上了日程。

1999年,TCL做好向國際舞台大肆擴張的準備。當年11月, TCL多媒體(01070.HK)在香港聯交所主板上市,融資10億元,為國際化聯袂拉開了序幕。

同年,TCL國際化戰略進入推動落實期,以越南為起點,試水海外市場,克服語言文化習慣隔閡、品牌知名度較低及當地政策把握不足等難題,建立了首個海外生產基地,開啟自主品牌、自建渠道、自建工廠擴展海外業務的先例。隨後TCL的海外事業快速發展,公司先後在菲律賓、印尼、新加坡、印度、俄羅斯、墨西哥、泰國等新興市場建立其海外分支機構,國際化佈局加速。

1997年到2002年,TCL銷售收入增長4倍,淨利潤增長約3倍。

2002年,變革成效明顯,但企業內部上下信息不暢,對戰略發展方向認知模糊。新一輪的變革創新再次提上日程。

這一輪變革,確立了TCL國際化的戰略方向,並重點解決以下問題,充分授權與承擔責任的矛盾,規範管理與保持速度和效率優勢,創導創新學習型企業文化。

2000年到2003年,TCL海外業務收入年增長率均超過了國內業務,達到40%以上。2003年海外銷售額達到15.7億美金,佔整體銷售額的34%,這一比例遠超過國內同行。TCL也因此被譽為中國企業國際化的一面旗幟。

任何企業的變革創新,都是在應對內外挑戰的背景下推動完成的。

TCL的前兩次“變革創新”,為後面數次變革奠定了基礎。

2

海外併購折戟與鷹的重生

TCL的第三次變革,在大規模國際併購之後。

彼時,中國已崛起成為全球最大的彩電生產國。據公開資料,僅2002年國內彩電生產能力就超過8000萬台。隨着國內市場的日趨飽和,國際市場的加速開拓勢在必行,但同時也需面臨歐美市場反傾銷及高昂專利費等問題的困擾。

2004年1月,TCL成功合併TCL通訊,並實現A股上市。隨後於當年併購了湯姆遜彩電業務及阿爾卡特的手機業務。藉此,在彩電及手機兩個主流產業,TCL進入歐美主流市場,由此從一家全國性企業晉身為跨國公司。

“蛇吞象”之後,緊接而來的便是嚴重的消化不良。

收購來的CRT技術很快被LCD平板技術取代,被寄予厚望的CRT專利失去用武之地,而手機業務也因整合不順利等原因快速下滑。

多年後,李東生坦言,“雖然兩大國際併購,我們嗆了一口水,但使我們學會了游泳”。

但在當時,“消化不良”的“後勁很大”。隨後兩年TCL經營出現鉅額虧損,2005年,其合併後經營性虧損達14.49 億元,2006年,TCL一度鉅虧達19億,更因此被戴上ST帽子。

痛定思痛的李東生,寫下了兩千餘字長文《鷹的重生》。

40歲時,鷹會面臨生與死的抉擇,要麼等死,要麼經歷一個痛苦的更新過程——用喙擊打巖石直至完全脱落而後長出新的喙,用新的喙把老化的趾甲一根根拔掉,再用新長出的趾甲把羽毛一根根拔掉……

以此為喻,TCL展開新一輪的變革。反思中,李東生坦承,經過多年的發展,已經不再有競爭力。而自己也沒有堅決把企業的核心價值觀付諸行動,姑息與“整體至上”不一致的諸侯文化,企業組織的激情和活力面臨減退。

這一次,TCL砍掉了不賺錢的電腦等業務,重塑文化體系,把“鷹之重生”精神深度融入企業文化之中,確立了更為清晰的戰略路徑。

通過反思,TCL也看到自主知識產權的重要性。

一方面,強化重視技術研發和投入。

年報數據顯示,2005—2007年,TCL年均投入研發費用達19億元。2006年8月,TCL研發出LCD-TV 數字視頻動態背光調控技術,結束了平板電視領域長期由歐美和日韓企業提供技術許可的歷史,成為公司向境外授權許可的第一個自主創新技術專利。

另一方面,戰略上向上遊產業鏈佈局延伸。

2009年成立TCL華星,進入高投入與技術創新迭代更快的液晶面板顯示領域。2010年,投資245億元的首條8.5代線t1產線開工建設,時隔17個月在深圳竣工投產,做到“當年達產、當年盈利”,這條國內首條自主創新、自主團隊、自主建設的高世代面板線,在業界創下多項記錄。

此後即便是液晶面板下行週期,TCL華星依然每年保持盈利。

圍繞“優化產線結構和產品結構、提升客户組合、完善產業生態”,TCL華星加快從大尺寸顯示產業全球領先向全尺寸顯示產業全球領先的升級。

隨着變革的持續推進,公司的經營管理質量得到改善,經營業績實現大幅提升。TCL淨利潤由2006年虧損33億元,到2013年實現淨利潤28.8億元,不僅擺脱困境,也站上新的台階。

2014年,TCL更是依託華星光電建立起垂直產業鏈一體化優勢,成為繼海爾、美的、格力之後成功躋身家電行業的又一千億營收規模企業。

挑戰總是常態,迎難而上則是姿態。

3

應對移動互聯趨勢下的“雙+”戰略轉型

距離2000年互聯網泡沫破裂10年之後,一場新的產業革命悄然醖釀,以移動互聯網為核心的新經濟如雨後春筍般出現,互聯網“紅利”持續釋放。

2013年,雷軍與董明珠,互聯網新經濟對壘傳統制造業,開啟10億元天價“賭局”,前者用5年時間,造就銷售規模超300億且快速增長的小米。

傳統制造業的發展模式,再次受到衝擊。

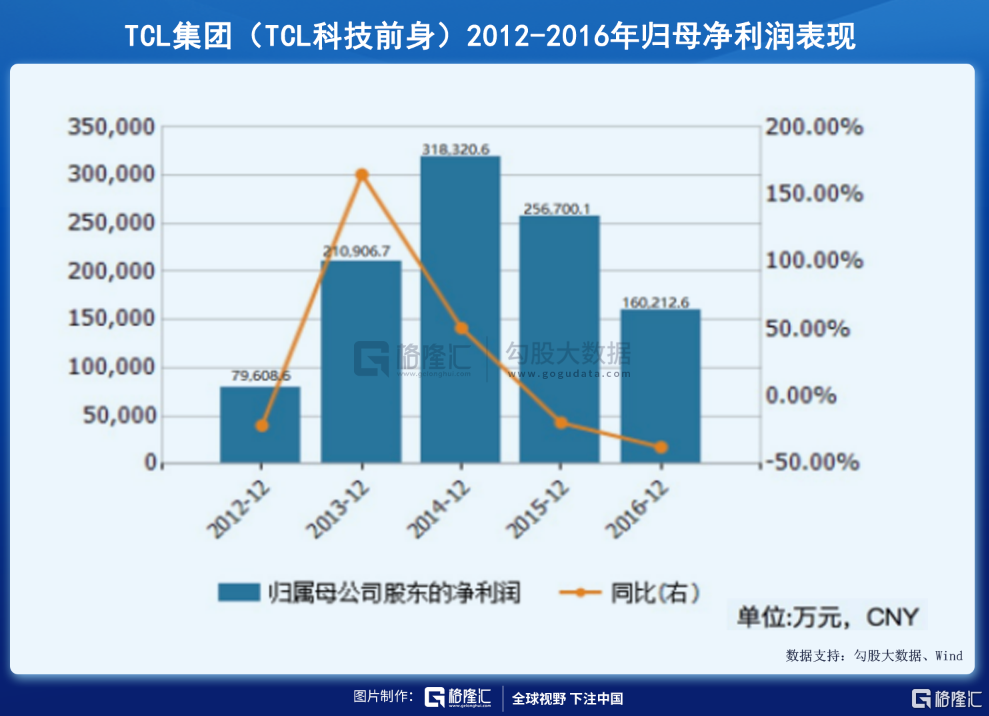

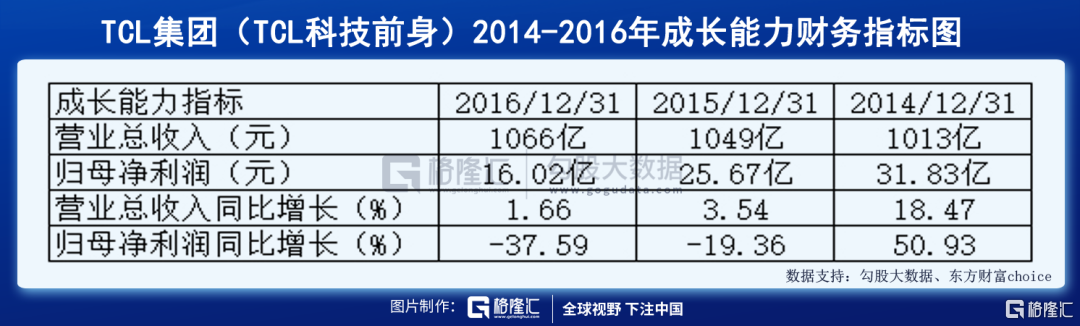

此時,自“鷹之重生”後,TCL經營業績到達新高度。2014年,TCL首次跨越千億營收;淨利潤和歸母淨利潤分別為42.33億和31.83億,同比增長46.73%、50.93%;每股現金分紅也創下歷史新高。

這意味着,TCL有了可以“Think Big Think Long”的資本實力,以及為下一階段更大成長空間謀劃的內在訴求。

2014年,TCL公佈第四輪“變革創新”。即推進“雙+”戰略轉型變革,將業務重心轉向“智能+互聯網”,推動業務形態從傳統硬件轉向“產品+服務”,其實質就是,在傳統制造業基礎上植入互聯網經濟的新思維、新模式。

TCL是國內家電製造業中較早推進“雙+”轉型的企業。很多傳統制造品牌,未調整吸收互聯網經濟模式和優勢,現在幾乎都逐步式微,已經或正在被市場和用户淘汰。TCL依託這次變革,為自身注入了更多與互聯網融合的思維與實踐經驗,助力其應對新經濟的挑戰。

對TCL第四次的轉型變革,投資者認可並寄予厚望。期間恰逢A股市場短暫的2015年牛市,TCL股價從1.6元/股持續上漲至最高7.1元/股,創下自2004年上市來的最高記錄,期間漲幅達337%,同期青島海爾(現海爾智家)漲幅為156%,海信科龍(海信家電)漲幅為105%;此外,港股上市平台TCL多媒體,股價也從期間最低1.84港元/股攀升至最高6.69港元/股,結束這輪疊加了“雙+”轉型和牛市的行情。

戰略方向毋庸置疑,執行落地卻不盡如人意。

推進第四次變革的兩年間,“雙+”戰略轉型進展遲緩,未能建立起適應互聯互通的組織流程、商業模式和核心競爭力,互聯網應用和服務業務增長緩慢,經營效益未取得突破,營收一直在千億規模徘徊,甚至淨利潤逐年下滑。

2014-2016年,TCL營業收入分別為1,013億、1,049億和1,066億,2015年同比增速僅為3.5%,2016年同比增速下滑至1.7%;歸母淨利潤則分別從31.83億下滑至25.67億、16.02億。

對一家千億營收規模的公司來説,挑戰再次敲門。TCL旗下港股上市平台——TCL多媒體,業績表現也與集團類似,即營收增長相對停滯,盈利能力下降。

慶幸的是,國際化戰略在此期間成效持續釋放。2014年—2016年,TCL海外業務收入佔比分別為46.60%、45.09%、45.70%。

今天來看,“雙+”戰略探索的影響深遠,如今的AIx IoT戰略即脱胎於此,只是當時未能快速建立起與之匹配的組織流程、商業模式和核心競爭力。

2021年上半年,TCL實業實現營業收入507.94 億元,同比增長 36.35%;淨利潤 33.51 億元,同比增長 293.92%,AI x IoT戰略逐步夯實。

4

破解千億魔咒,分拆+開闢第二增長曲線

自2014年,TCL的營收規模連續三年身居千億陣營,但增速卻原地踏步甚至下滑,尤其盈利能力遭遇增長瓶頸,核心盈利指標表現不佳。

2016年,其營收增速下降至1.8%,營業利潤同比下降90.5%,淨利潤同比下降33.8%。而彼時,同行業營收千億規模的企業,淨利潤多在百億規模,如美的集團2016年營收1,598.44億元,淨利潤158.62億元,歸母淨利潤達146.84億元;格力電器2016年實現營收1,101.13億元,淨利潤185.31億元,歸母淨利潤也在150億元左右。

千億營收,更像是一場危機四伏的虛假繁榮,籠罩在TCL頭上。資本市場表現似乎也陷入漩渦——2015年高點之後,A股TCL集團及港股TCL電子股價長期在底部,一場新的變革呼之欲出。

2017年4月12日,李東生髮表《逆水行舟不進則退,改變自己才能把握未來》內部講話,勾勒新一輪變革路徑——改變經營觀念,優化組織流程,創新商業模式,清除發展障礙。

緊隨其後,TCL開始優化組織結構,減員降本,剝離、出售、關閉非核心業務企業高達110家。

2019年4月,完成雙子架構搭建,TCL集團分拆為TCL科技和TCL實業兩大產業集團,前者以半導體顯示及材料為核心,後者以“AI×IoT”為戰略牽引,聚焦智能終端。

2019年底,企業文化全面升級,確立“當責、創新、卓越”的新核心價值觀。

變革成效初顯,經營效率得到夯實。按備考口徑,TCL科技2019年實現營業收入572.7億元,同比增長18.7%;淨利潤35.6億元,同比增長0.53%;歸屬於上市公司股東淨利潤達26.2億元,人均淨利由上年度3.86萬元大幅提升至7.40萬元。TCL實業2019 年實現營業收入 800.7 億元,淨利潤21.1億元,同比增長313.1%,歸母淨利潤10.3億元,同比增長246.1%。

2020年,變革持續加碼。

恰逢面板週期低谷及新冠疫情重創全球經濟,TCL科技一面擴充產能,同時積極參與行業收購。2020年7月,TCL科技收購中環集團100%股權。2020年8月,TCL科技宣佈收購蘇州三星8.5代顯示工廠和模組工廠。2021年3月,TCL科技註冊成立微芯半導體公司,圍繞集成電路芯片設計、半導體功率器件等領域進行投資、研發的戰略佈局。2021年5月,TCL家電控股奧馬電器,並於8月25日發佈要約收購公吿,收購完成後,TCL家電將持股奧馬電器50%股份,彌補“白電”業務短板。

伴隨變革的深入,經營業績的改善預期及分拆帶來估值提升預期,資本市場也隨之躁動。

自2018年10月觸底之後,TCL集團(TCL科技前身)2019年年內漲幅82%,同期滬深300漲幅為24%,京東方A漲幅73%;2020年,TCL科技漲幅達58%,同期滬深300漲幅15%,京東方漲幅32%。

2021年3月,TCL科技股價達10.38元/股,創歷史新高。

資本市場跑贏同行及大盤,與這一輪戰略革新成效密不可分。

2020年,TCL科技與TCL實業均取得不俗的業績。

TCL科技2020年實現營業收入766.77億元,同比增長(重組後同口徑)33.9%;歸屬上市公司股東淨利潤43.88億元,同比增長67.63%;扣非後淨利潤29.33 億元,同比增幅1147.56%。毛利率及淨利率分別為13.61%及6.61%,呈現逐季提升態勢。

於四季度並表的中環股份,2020年實現營業收入 190.6 億元,同比增長 12.8%,淨利潤 14.8 億元,同比增長 17.0%。

聚焦智能終端的TCL實業,2020年營業收入891.9億元,同比增幅11.4%,淨利潤24.2億元,歸母淨利潤12.2億元,同比增幅18.5%。期間研發費用31億元,同比增長25.0%。業務遍及全球160多個國家和地區,在全球範圍建立相對完善的產業佈局與供應鏈能力,海外銷售收入佔比超過60%。

目前,TCL已形成三大核心業務引擎。以TCL電子為核心的智能終端業務,以TCL華星為核心的半導體顯示及材料業務,以中環為核心的半導體與新能源材料業務。

2021年6月20日,TCL科技與中環股份同時推出最高7億元、3.3億元的股票回購計劃,用於股權激勵。

新的藍圖,在這一輪變革中變得越發清晰。

李東生近日在TCL全球生態大會上表示,用五年時間,將TCL科技和TCL實業做到真正的世界500強,將智能終端、半導體顯示、半導體光伏三大核心產業力爭做到全球領先,將半導體材料等其他產業做到中國領先、行業領先。

5

結語

從TCL40年的五次變革來看,無論是為適應自身發展與行業變遷所做的被動變革,還是洞悉行業發展趨勢的前瞻性主動創新,都是衝破發展桎梏,打破增長天花板的積極探索。

變化才是唯一不變的永恆。在複雜多變的內外部環境下,企業需具備“應萬變”的適應力,路才會越走越寬。

More Content