本文來自:財經十一人,作者:江帆

2021年僅剩不到三分之一,光伏行業的全產業鏈漲價潮仍無休止跡象。

光伏產業鏈自上而下大致分為硅料、硅片、電池片及組件四個製造環節,加上電站開發,共五個環節。

今年以來,在硅料緊缺的帶動下,硅片、電池片報價持續上揚,組件價格居高不下,全產業鏈掀起漲價潮。面對高價,終端電站開發商採購意願減退。1月-6月,國內光伏新增裝機同比增長22.6%至14.1GW。由於去年同期基數低,這一增速遠低於業內預期。

對比略顯蕭條的裝機市場,一漲皆漲的光伏製造端都賺錢了嗎?顯然不是。這場史無前例的漲價風波重新劃分了行業各環節的利潤,企業盈利能力也根據業務佈局出現分化。

久旱逢霖的硅料

硅料企業賺大錢是意料之中的事。

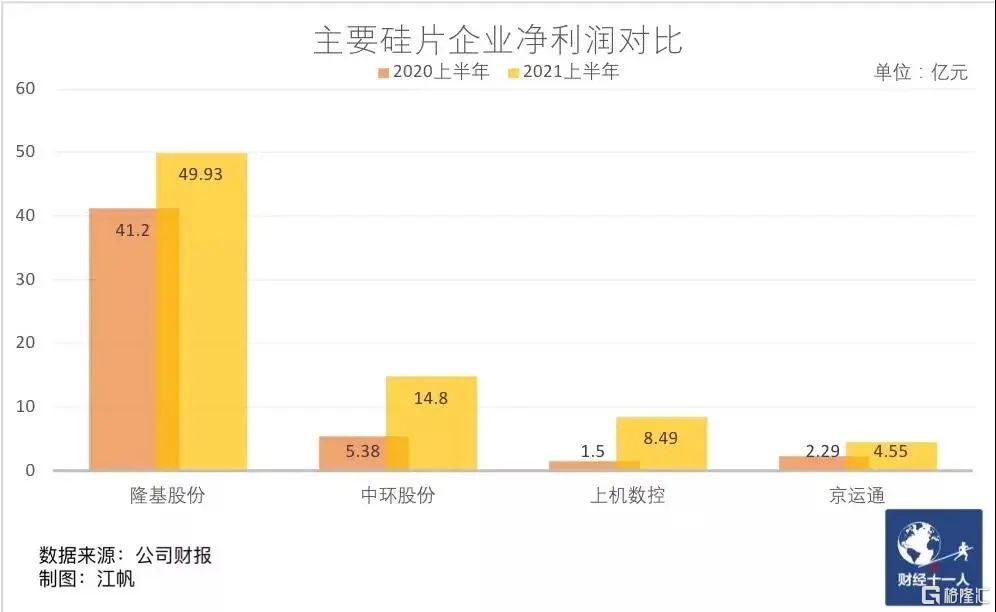

上半年,四大硅料巨頭均刷新史上最高中報利潤紀錄(見圖1)。

以硅料老大通威股份為例,上半年該公司多晶硅滿產滿銷,產能利用率126.5%,產品平均毛利率高達69.39%,去年同期僅為27.7%。

硅料即多晶硅,為光伏產品的主要原料,其經過熔化鑄錠或拉晶切片後做成硅片,進而用於製造光伏電池、組件。

今年以來,硅料成為全產業鏈中供給最稀缺、價格漲幅最大的環節。根據中國有色金屬工業協會硅業分會統計,單晶緻密料均價由1月的8.72萬元/噸上漲到6月的21.24萬元/噸,增幅為143.58%。

硅料持續漲價的支撐因素在於,硅料與硅片之間龐大的產能差。

當前光伏產業鏈呈“頭尾小、肚子大”的紡錘形結構,終端的電站建設需求與上游的硅料產能匹配,中游三個製造環節均產能過剩,其中以硅片端最甚。

今年約58萬噸的硅料總供給基本匹配200GW的電站安裝需求,不存在緊缺;所謂緊缺是相對於產能300多GW的硅片端而言,硅料、硅片兩端龐大的產能差是推高硅料價格的主要原因。

硅料、硅片端產能差距為何如此誇張?

不同於其他三個製造環節,硅料生產屬化工行業,對投資、技術及安全監管等方面的要求更高,是進入門檻最高的環節,且產能釋放速度慢、產能彈性小。在此輪利好週期之前,該行業長期處於微利乃至虧損的狀態,鮮有資本問津。

即便在今年如此火熱的行情之下,硅料端也不見新玩家進入,擴產仍以老玩家為主,且擴張的新產能也遠不及其他製造三端。

反觀硅片端,自2016年開始,單多晶之間的技術代差帶來了數年的超額利潤,催生出了A股最賺錢的公司之一隆基股份。另相對硅料而言,該環節建設週期短、進入門檻低,疊加“雙碳”目標的刺激,除了已有龍頭動輒幾百億元投資的擴產,新玩家們也蜂擁而入。

進入三季度後,由於硅料檢修企業復產,以及硅片端開工率下調,硅料價格出現一個多月的緩慢下行,但仍徘徊在20萬元/噸的高位。8月中上旬開始,隨着下游訂單的增加,硅料價格企穩回升。根據硅業分會9月7日最新報價,單晶緻密料成交均價已重歸21萬元/噸高位。

業內普遍關心今年接下來幾個月的硅料價格走勢,記者綜合各採訪對象的看法後得出的判斷是:大概率難降也難升,保持高位震盪運行。

年內硅料沒有降價動機。四季度是裝機旺季,加之硅片新產能陸續釋放,而同期硅料產能幾乎無增量,屆時硅料可能再次形成階段性供不應求的局面。但硅料價格繼續上行的空間非常有限,目前20萬-21萬元/噸的報價已經持續近四個月,上下游博弈出的價格平衡點或就在此區間。

硅料價格何時迴歸正常區間?隨着新產能釋放,硅料供應緊張的局面將在明年,尤其是下半年得到明顯緩解,價格將逐步迴歸至10萬元/噸左右的合理區間。

硅料目前是光伏製造環節中唯一不過剩的環節,但苦盡甘來的硅料企業在這波週期面前,有些過度興奮。

受價格刺激,國內幾乎所有的硅料龍頭都已拋出了不小的擴產計劃。一般來講,硅料項目的投產週期約18個月,產能釋放速度慢、產能彈性也小,開停車成本高昂。一旦終端開始調整,硅料環節將陷入被動。

硅業分會根據各主要企業的規劃做了初步統計,預計到2022年底,中國多晶硅產能將擴至72萬噸/年,同期需求量約70萬噸,略有過剩,未來2年-3年產能將持續釋放。

硅業分會專家委員會副主任呂錦標對記者表示,全產業鏈過熱是一個重要的不良信號,盲目擴產會造成扎堆踩踏。硅料企業的擴產節奏應參照光伏終端需求,而非只看製造端下游的需求。

9月6日,瑞銀證券電力新能源分析師嚴亦舒公開表示,根據調研,明年二季度硅料基本可以恢復供需平衡,屆時硅料價格有可能腰斬至10萬元/噸左右。

硅片短暫的紅利

本輪漲價潮不只為硅料企業帶去了高利潤,硅片龍頭的口袋也跟着賺鼓了。

以隆基股份為例,根據半年報數據測算,其下屬四家涉及硅片製造的公司創造出了34.14億元的淨利潤,佔比70%。

為何硅料漲價,以此為原料的硅片龍頭還賺錢了?

關鍵原因是:硅片環節的高集中度決定該環節的龍頭公司具有很強的議價能力,對上可以拿到價格相對較低的硅料,對下可以將成本上漲的壓力按比例轉移給電池端。

根據中國光伏行業協會的數據,截至2020年底,光伏製造端各環節前五名公司的市場佔有率佔比分別為:多晶硅87.5%、硅片88.1%、電池53.2%、組件55.1%。

相比之下,中下游的電池、組件端的成本轉嫁能力很弱,利潤被嚴重壓縮。

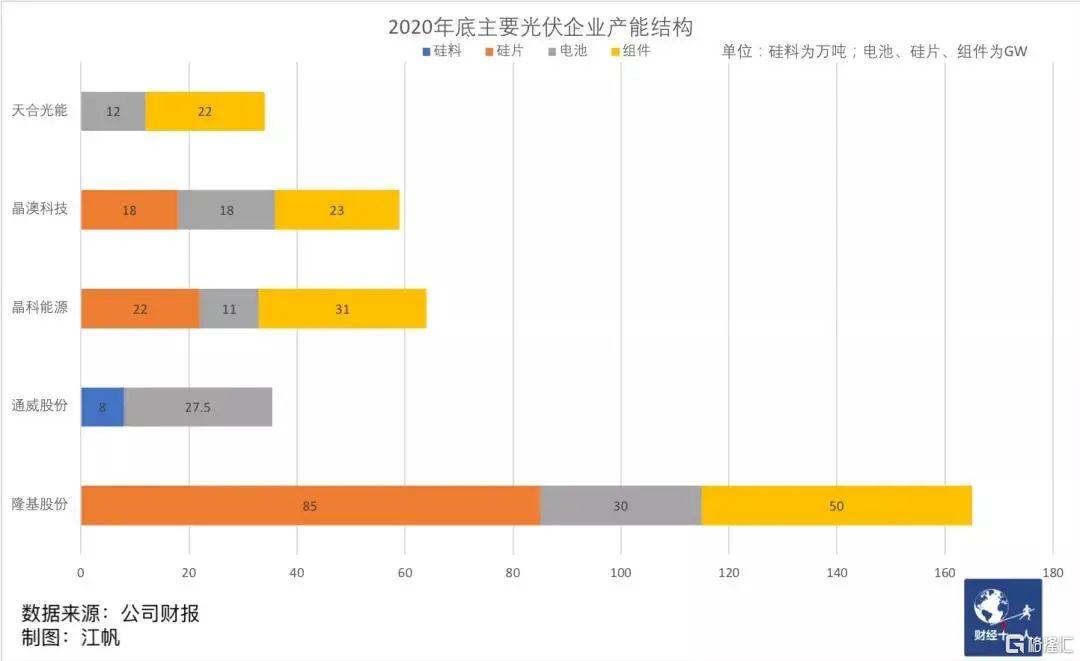

在這場漲價潮中,龍頭企業的利潤因硅片產能大小出現分化。最大贏家是隆基股份這樣的硅片產能大於電池、組件的一體化龍頭。

“硅料漲,則硅片高定價。外售的硅片繼續保持高毛利,剩餘硅片則用於自產電池、組件,和外採高價硅片的組件廠PK,同時獲得硅片利潤和組件的市佔率。”一位頭部券商的新能源行業資深分析師對記者表示。

作為全球最大的光伏硅片和組件生產商,隆基上半年除了賺得硅片的高利潤,組件銷售量增長152%至16.60GW,出貨量繼續保持行業第一。

近年來,光伏行業已進入“寡頭”時代,競爭格局發生了新一輪變化:由此前各賽道內單項產品巨頭之間的競爭,轉變為一體化巨頭在融合賽道上的廝殺。

隆基股份在硅片環節建立起絕對優勢後,立即向下遊開拓,此前多集中在美股上市的傳統組件商因融資能力受限,向上加碼一體化的速度相對較慢。

天合光能、晶澳科技分別交出了回A後的第一份、第二份半年報,根據IHS統計,2020年全球光伏組件出貨量前四分別為:隆基股份、晶科能源、天合光能、晶澳科技。

天合光能實現營收201.9億元,同比增長60.91%;淨利潤7.06億元,同比增長43.2%。

晶澳科技實現營收161.9億元,同比增長48.8%;淨利潤7.13億元,同比增長1.8%。

晶澳科技上半年營收低於天合光能,而淨利潤與之相當,是因為擁有硅片產能,而天合光能需要負擔外採硅片成本。

組件商是否介入硅片端屬於各企業戰略選擇,目前無法定論孰優孰劣。只是單從此輪漲價潮來看,光伏企業的垂直一體化程度與其成本控制能力成正比,產業鏈較短的組件企業更容易因供應鏈價格波動導致利潤受損。

另一典型案例為東方日升,該公司上半年出現了五年以來的首次中期虧損,虧損0.91億元。

長期以來,東方日升在光伏製造端的佈局僅侷限於電池和組件兩端,且兩端產能匹配度有較大差距。截至2020年底,其電池、組件產能分別為6GW-7GW、14GW。同行龍頭則多佈局三端,且並不斷拉平各環節的產能匹配度。

與東方日升產業鏈佈局類似的協鑫集成、億晶光電,上半年分別虧損2.42億元、1.66億元。

有硅片企業內部人士對記者透露,硅料漲價潮下,上半年硅片企業利潤增長的主要原因是上年硅片存貨的購買成本低,抵消了部分增加的硅料成本。隨着存貨用盡,受制於高價硅料以及新增硅片產能的持續擠壓,硅片企業向下轉移價格壓力的難度會增大,下半年利潤面臨縮水,部分硅片企業大概率發生虧損。

專業化不敵一體化?

若按一般邏輯,漲價潮中最痛苦的是處於光伏製造環節終端的組件商。儘管它們也可以通過漲價抵消上游原材料的成本壓力,但電站開發商面對高昂的組件價格,會選擇觀望,從而影響組件訂單。

但在此輪漲價潮中,壓力最大的並不是組件端,而是電池端。電池端是目前光伏產業鏈中競爭最為激烈的環節,競爭格局較為分散、技術壁壘較低。“電池端在全產業鏈中產能較大,且比組件端更需要連續性生產,新進入的產能不願意率先停產或減產,都在咬牙堅持一再讓利,目前已無利可讓。”一位頭部電池企業市場部相關負責人對記者表示。

除了原料價格的波動,專業電池廠商們還需面對行業一體化趨勢的衝擊。目前只做光伏組件的企業已喪失發展能力,“電池+組件”“硅片+電池+組件”是主流模式,這意味着未來第三方電池業務的市場規模將持續萎縮。

目前看來,光伏行業玩家大部分選擇一體化路線,基本上都保證了兩至三端的業務佈局,企業間也是競爭合作並存。不一定100%自給自足,而是根據市場變化來調整內部各環節的生產比例,如此才能化解市場風險。

光伏行業歷來存在專業化和垂直集成兩條路線。這兩種發展道路各有優劣,如何選擇,考驗企業的判斷力。

第一輪一體化熱潮發生在十多年前。當時在“擁硅為王,達產成金”的引誘之下,原本專注電池、組件生產的尚德、賽維等紛紛向硅料擴張,並逐漸拓寬至全產業鏈,產能迅速擴張。最終由於產能嚴重過剩,疊加金融危機、歐美“雙反”打擊,行業形成了供大於求兩倍以上的畸形市場環境,這些一體化巨頭均以破產而吿終。

2013年後,光伏製造業因產能過剩喪失吸引力,同時在補貼政策的刺激下,下游電站開發成為新風口,急於突圍的光伏製造企業紛紛入局,比如協鑫,後又紛紛被重資產拖累,被迫斷臂求生。

眼下這輪一體化競賽有何不同,會不會悲劇重演?

2016年,單晶替代多晶的大潮正式開啟,隆基股份、中環股份兩大龍頭迅速形成了單晶硅片雙寡頭壟斷的產業格局。與此同時,隆基股份為了給自身產能尋找出口,成為首家由硅片擴張到電池、組件端的光伏企業,並在2018年成為全球組件出貨量第四,這撥動了所有傳統組件商的神經。因為不願受制於人,傳統組件商也紛紛開始建設上游的電池和硅片產能。

事實證明,只顧短期逐利的強行“一體化”,最終都導致企業陷入困境。

當下這輪一體化有所不同,多是建立在專業分工的基礎之上,出發點在於為主業服務。

隆基股份總裁李振國曾對記者表示,關鍵並不在於模式的選擇,而在於企業在某一環節具不具備核心競爭力。目前光伏行業內做垂直一體化的偏多,這也是行業競爭度不夠充分的體現。

當下的市場環境也與上兩輪行業週期大相徑庭。一體化模式在市場下行時面臨較大壓力,如今市場需求仍在迅猛增長,短期之內不存在急劇下降可能,或許仍是打造一體化的合適時機。

瑞銀預計,國內下半年需求會逐漸復甦,預測光伏裝機量為55GW-60GW左右。嚴亦舒表示,即便是成本居高不下,最近幾周需求仍有復甦的跡象,組件和電池的開工率已回升至95%左右。這主要是受前兩年遞延項目併網期限以及國企新能源開發的任務壓力刺激。

More Content