本文來自格隆匯專欄:君臨

1992年1月,鄧小平在南巡講話中指出:“中東有石油,中國有稀土。一定要把稀土的事情辦好。”

但在歷史上,比石油還珍貴的稀土,卻未能為中國換來可觀的財富。倒是日本、美國、歐洲等稀土資源使用大國,長期低價進口中國稀土,夯實自身的軍事和產業力量。

長期私挖亂採和盲目擴張,使我國稀土產業陷入低價競爭的價格戰,而西方國家卻大肆進口,進行稀土儲備,中國稀土企業為他人做嫁衣,戰略資源被當成基礎原材料低價賤賣,而我們還要高價從發達國家再買回稀土製成品。

中國稀土產業堪稱一部血淚史。但隨着稀土的戰略意義被社會認知,我國加大稀土整治力度,稀土產業逐漸回到正軌。

近年來,中國稀土行業整頓不斷推進、稀土價格穩步上漲、開啟稀土資源儲備庫以及中國稀土企業併購海外資源等一系列事件,可以看出——中國在“稀土之戰”中要佔據主動了!

而這一次,稀土的邏輯完全不同。

No.1

供需邏輯重塑

今年開年至8月底,稀土價格節節攀升,產品線中氧化鐠價格上漲 82.64%,氧化釹價格上漲 21.55%;氧化鏑價格上漲 33.85%,氧化鋱價格上漲 10.96%。

中國稀土行業協會監測的數據顯示,中國稀土價格指數近一年來上漲63%。

數據來源:中國稀土行業協會

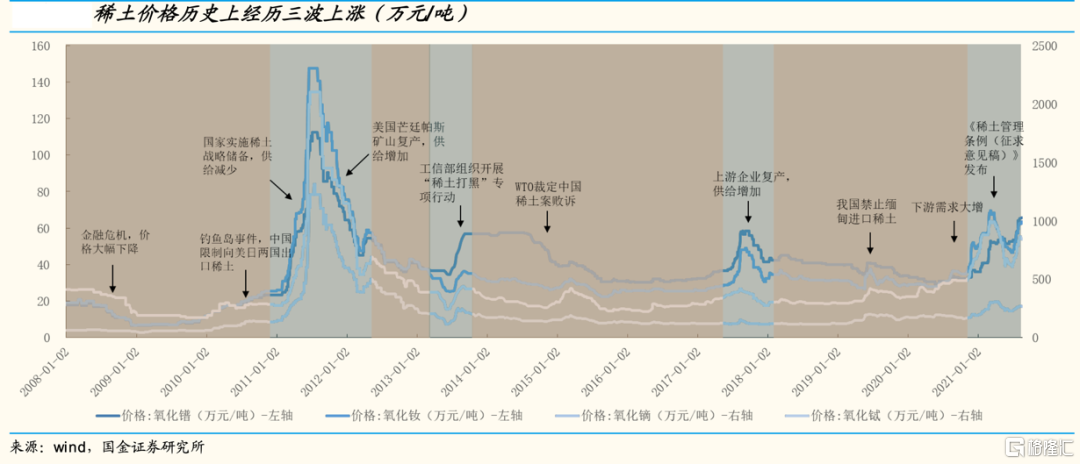

回望歷史,這是我國稀土歷史上第四波上漲行情。分析來看,前三次稀土行情均為政策面引發的供給側擾動,而此次則是需求拉動。

回望歷史,可以預知未來。但未來不一定是歷史的重演,還有可能顛覆過往的邏輯。

歷史上,發生過三次稀土漲價行情。

第一次(2010-2011年):走出金融危機,經濟復甦。我國首次提出了“國家實施稀土戰略儲備”的正式意見,堅持控制稀土總量和優化存量,並停止對日美出口。政策控制力度加大,供給急速縮減,稀土價格飆升至歷史最高點。

第二次(2013-2014年):工信部組織開展“稀土打黑”專項行動,着重打擊非法稀土黑色利益鏈。打黑專項行動控制黑稀土產量,稀土價格回升。

第三次(2017-2018年):稀土打黑持續深入,政策日趨嚴格,導致稀土產量降低,價格隨即上漲。

可以看出,過往三次稀土行及價格走勢對國家政策的依賴性很大,都屬於政策對供給側的限制,引發的價格上升。

而2020年底至今的第四次行情,則主要是由下游需求引發,受新能源汽車、風力發電機、空調電機景氣度上升影響,稀土價格快速回升。

疊加供給端《稀土管理條例》即將出台,供給剛性作用開始顯現,同時,海外疫情加重,緬甸、越南等地進口受阻,供需錯配之下,稀土價格迎來新一輪上漲行情。

分析來看,稀土長期供需結構將被重塑,價值有望重估。

特別是新能源車銷售滲透率不斷提升,而新能源汽車電動化程度高於燃油車,對稀土永磁的需求量大幅提升。

同時,空調能耗標準提升,風電景氣度提升等因素都從需求端持續拉動稀土價格。

稀土下游需求持續旺盛,將重塑稀土產業邏輯,長期增長的局面已經顯現。

No.2

中國的機遇

稀土是大自然對中國的饋贈,天賦異稟,其他國家無出其右。

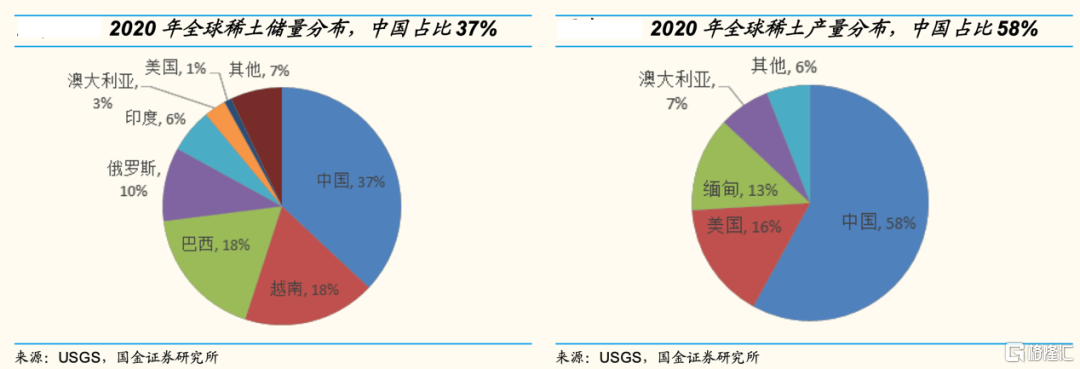

中國稀土擁有四個世界第一:儲量第一、產量第一、出口量第一和消費量第一。

我國也是唯一能夠提供全部17種稀土金屬的國家,特別是軍事用途突出的重稀土,中國佔有的份額更多。

儲量上來看,2020年全球稀土儲量約1.2億噸,中國稀土儲量世界第一,為4400萬噸,佔比37%。

產量上來看,2020年全球稀土產量約24.3萬噸,中國稀土產量世界第一,為14萬噸,佔比58%。

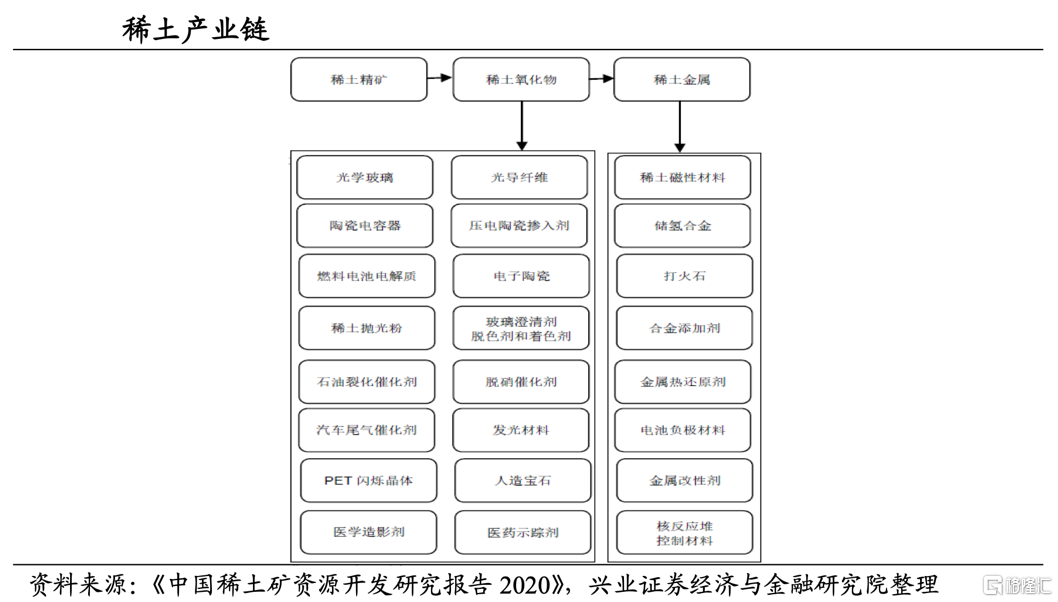

並且,我國具有完整的稀土產業鏈。從上游的稀土開採,到中游的稀土氧化物、稀土金屬,再到下游應用環節——稀土磁性材料,光學玻璃,光導纖維等材料,一應俱全。

在應用領域,稀土磁材的佔比最大,約能佔到總需求的30-40%。

與此同時,我國稀土冶煉分離產品產量佔全球的88%以上,具有領先全球的稀土冶煉分離技術,行業壁壘明顯。

我國是稀土世界最大的“玩家”,這對擁有得天獨厚優勢的中國來説,無疑是一場巨大的機遇。重新奪回稀土產業的話語權,就在當下。

當前下游需求旺盛,但我國稀土礦存在總量指標限制,從海外進口稀土礦一直是作為稀土供應的補充來源,大約佔20%左右。

而受礦石品位下降、礦山滿產、疫情等因素影響,緬甸、美國、澳洲的稀土增量有限,未來供給增速恐無法滿足需求的高增長。

據相關機構預測,未來3-5年供應端的增速不超過10%,需求增速則在10%-20%,而且隨着未來高端佔比的提升,稀土磁材整體需求的增速將維持在15-20%,甚至更高。

可以看出,中國主導着全球稀土格局,中國稀土企業崛起正當時。

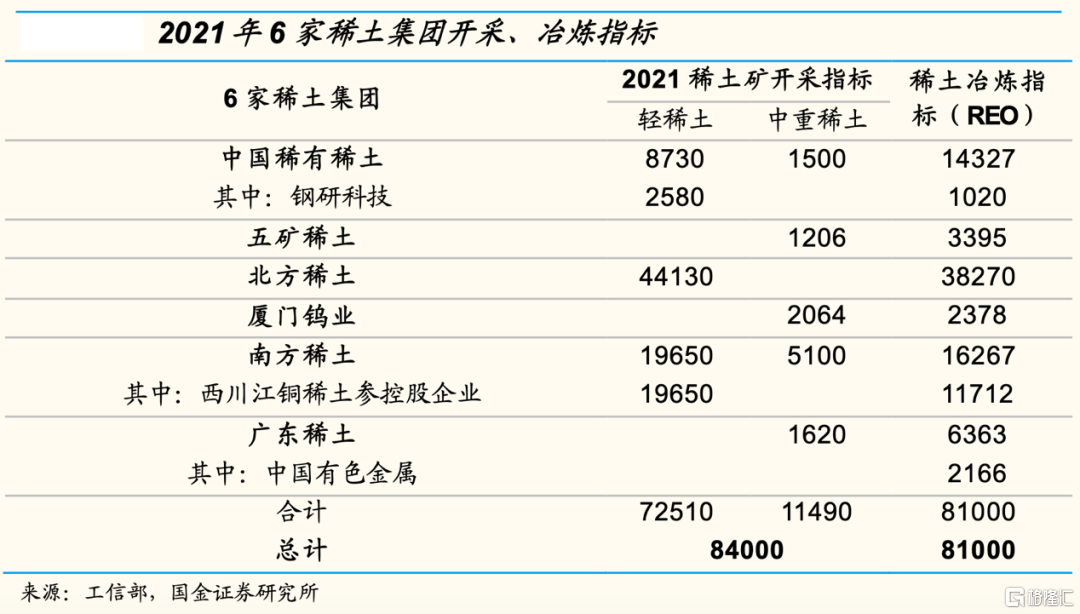

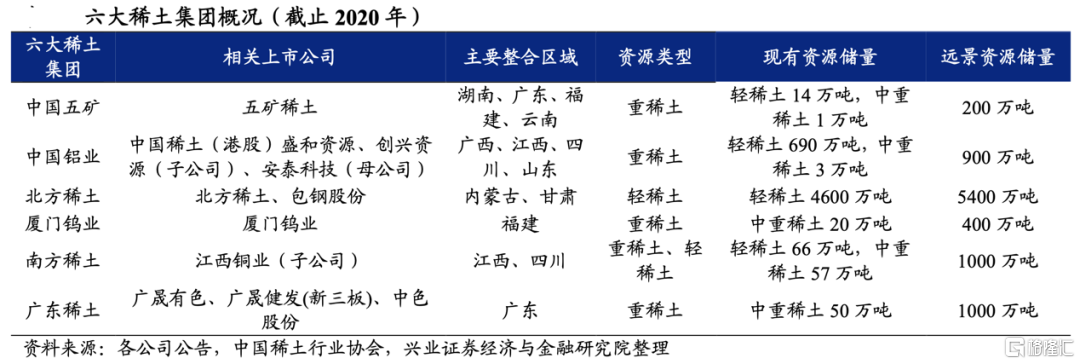

為保護珍貴的稀土資源,集中整合稀土產業,2019年由工信部牽頭並形成了“5+1”南北六大稀土企業的格局,每年由政府統一分配稀土礦供給指標,供給剛性強。

六大稀土集團為:北方的北方稀土,重點覆蓋內蒙古自治區和甘肅的稀土資源與企業,主要產品以輕稀土為主。

南方的南方稀土、中國鋁業(中國稀有稀土股份有限公司)、五礦稀土、廈門鎢業、廣東稀土,重點覆蓋江西、湖南、廣東、福建、雲南、廣西、江蘇、山東、四川等地的稀土資源與企業,主要產品以重稀土為主。

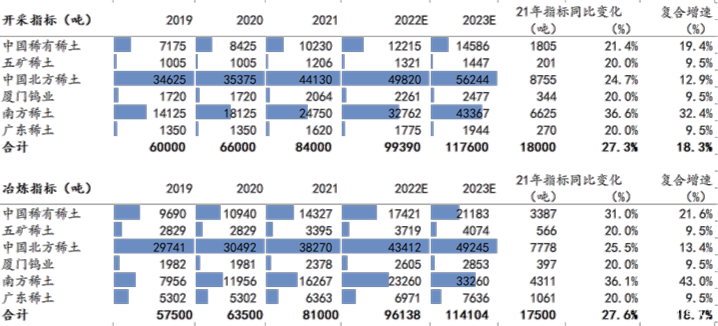

今年2月,2021年第一批稀土開採、冶煉分離總量控制指標正式公佈,分別為84000 噸、81000噸,其中北方稀土的開採指標和冶煉指標最大,分別為44130噸和38270噸。

從近年的稀土配額來看,2016-2020年全國稀土開採指標和冶煉分離指標呈温和增長趨勢,CAGR分別為7.49%和7.91%。

考慮到保護稀土資源和戰略維穩,預計未來的稀土配合不會暴增,將呈現温和放量的態勢,增速會控制在8-12%。

需求中長期旺盛,而稀土供給則較為剛性,稀土企業迎來業績向上的拐點。

No.3

需求大爆發

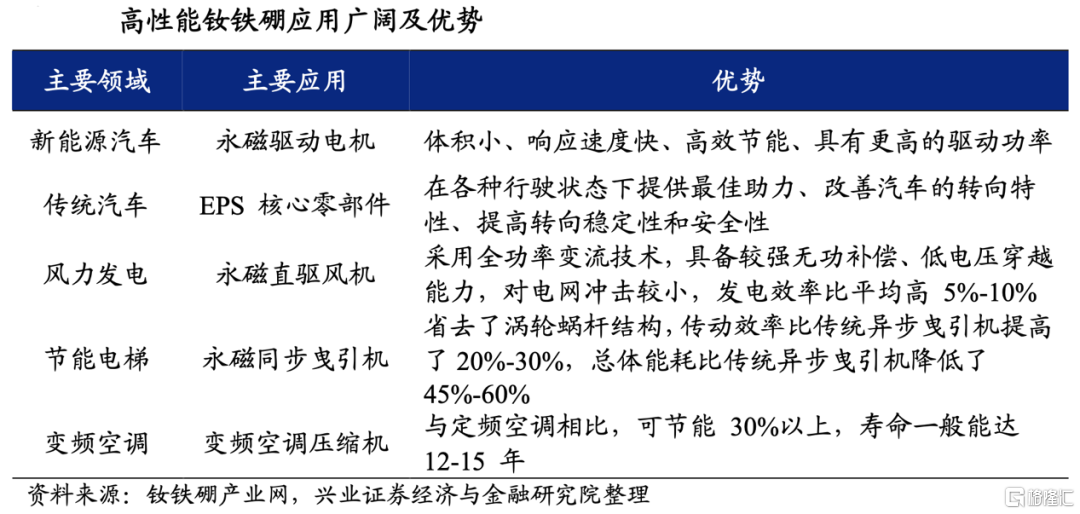

稀土被稱為“萬能之土”,大到農業、工業、軍事、新材料、石油冶金等等,小到平日用到的手機、電腦、顯示器、汽車等,都有稀土的身影。它是新材料製造的重要依託和尖端國防技術開發的關鍵性資源。

工業領域,稀土是“維生素”。由於稀土的光電磁等物理特性很好,可以改良鋼、鋁等傳統材料的質量和性能。此外,稀土元素在熒光、磁性、光纖通信、激光、儲氫、冶金等方面不可替代。

國防軍事領域,稀土是不可替代的C位。幾乎所有的高科技武器核心部位都必須用到稀土。

17種稀土元素對應應用領域各有不同,而稀土產品中永磁材料佔比最大(為稀土總消費量的42%),高性能釹鐵硼永磁則是核心。

釹鐵硼磁體磁能極高,被稱為當代“永磁之王”。預計2023年下游對釹鐵硼需求上升到14.05萬噸,CAGR為28.66%。

新能源汽車:貢獻最大增量

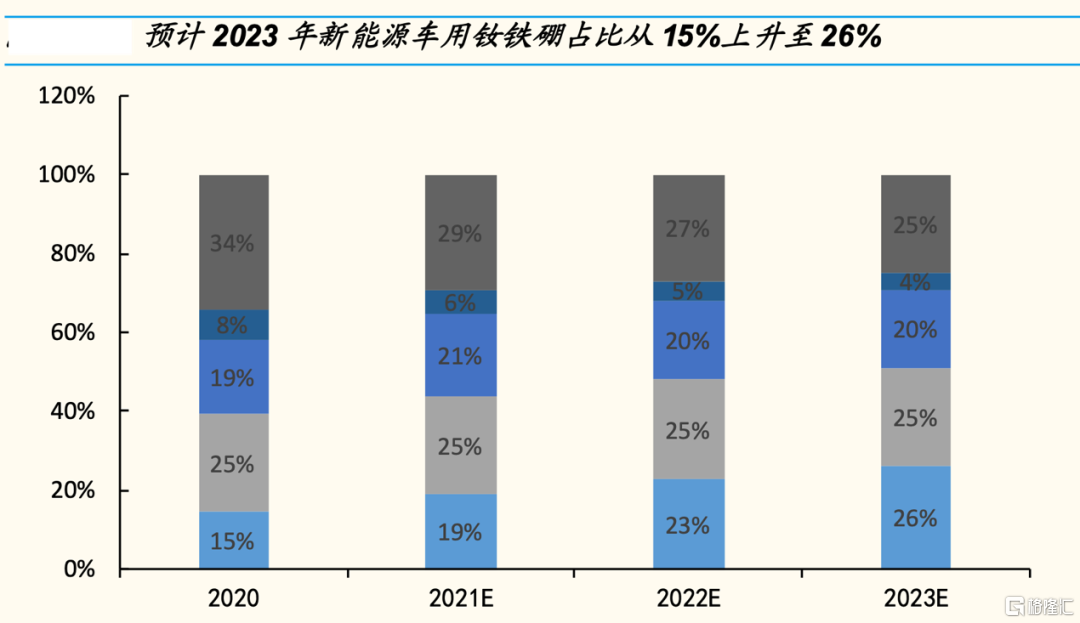

根據機構預測,新能源車用釹鐵硼佔比將從2020年的15%上升到2023年的26%,新能車為高性能釹鐵硼永磁提供最大需求增量。

數據來源:國金證券

汽車是釹鐵硼永磁材料最大下游,佔比約一半,主要用來製造永磁電機。驅動電機是新能源汽車的三大件之一,採用體積更小、功率損耗更低的永磁電機可以有效提升續航里程。

稀土永磁驅動電機具有儘可能寬廣的弱磁調速範圍、高功率密度比、高效率和高可靠性優勢,可有效降低汽車重量,提升效率,且需求不可替代性強。

特斯拉Model3就宣佈用永磁同步電機替代原來Model S上的三相異步電機。2019年,我國新能源汽車中的永磁同步電機裝機量為120.98萬台,佔比高達97.51%。

可見,新能源汽車的高速發展將成為高性能釹鐵硼消費的核心增量。機構預測的2023年全球新能源汽車對釹鐵硼的需求量為36841 噸,佔比從2020年的15%上升到26%;,複合增長率高達56.32%。

風電:受益碳中和

我國去年制訂了年均新增風電裝機50GW的目標,並且在2025年後,年均裝機不低於 60GW,到2030年累計裝機不低於800GW,到2060年累計裝機不低於3000GW。

除光伏外,風電是“碳中和”、“碳達峯”目標下最為受益的產業,未來10年,風電裝機量有望維持高位。

風力發電機分為永磁直驅式、半直驅式和雙饋異步式,其中永磁直驅式和半直驅式使用高性能釹鐵硼磁鋼。

直驅永磁發電機相對於雙饋式發電機有維護成本低、高效率、電網兼容性好等優點,未來滲透率有望逐步提高,目前僅30%左右,未來有望提升至40%乃至更高。這將持續帶動風電領域對於高端釹鐵硼永磁材料的消耗。

預計2023年全球風電領域對釹鐵硼的需求量為35125噸,複合增長率為28.97%。

此外,其他多點需求均十分旺盛,變頻空調、節能電梯、工業機器人,均在各自行業推動下迎來需求的快速增長。

需求側的持續旺盛,讓稀土產業改變了過往的產業發展邏輯,稀土有望步入中長期景氣週期。

核心標的

重組合併成立的六大稀土集團,相當於給我們劃定了上游資源標的的選擇範圍。

而由於永磁材料是下游應用的核心,可以遴選該領域的核心企業,予以重點關注。

由於下游行業景氣度持續旺盛,稀土作為一種礦產資源,有望擺脱週期宿命,行業龍頭有望從“週期股”變為“成長股”,估值體系也將被重新錨定。

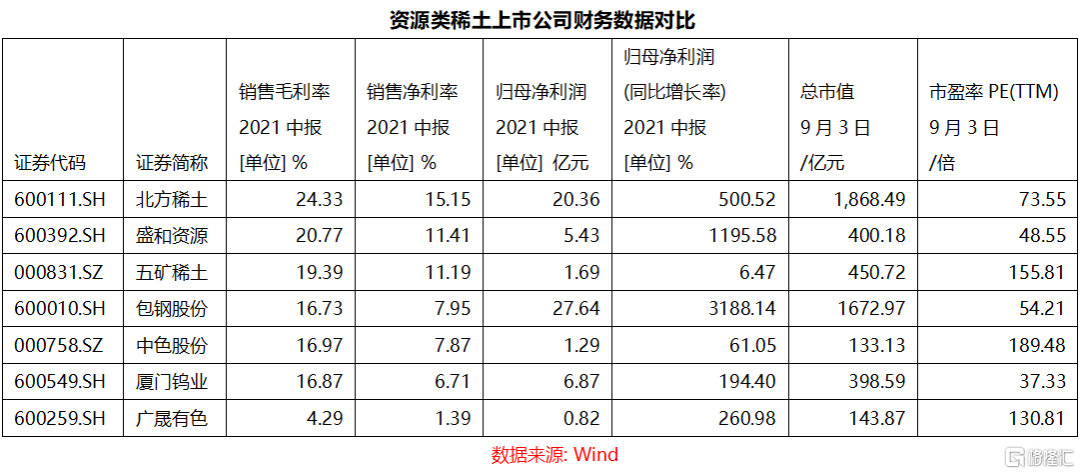

北方稀土:體量最大

北方稀土是全球最大的輕稀土供應商,作為行業的絕對龍頭,市佔率30%以上,國家配額佔比近一半,不僅有行業的貝塔,而且具備着很強的阿爾法。

6家稀土集團開採、冶煉指標預測,數據來源:工信部,國金證券研究所

未來每年配額的增速預計也可以保持20-30%的增速,成長性、業績的確定性都非常高。

今年上半年公司實現營收147.2億元,同比增長49.74%;而歸母淨利潤大增超5倍,達到20.36億元。

且二季度環比加速增長,營收和歸母淨利潤環比分別增長31%、62.7%,均超預期。

成本端,公司與包鋼簽訂採購協議,獲取低成本礦石原料,具備顯著成本優勢。這可以體現在公司的毛利率水平上,上半年北方稀土毛利率達到24.33%,同比增加13.8個百分點,盈利能力在稀土上市公司中處於絕對領先地位。

具備規模和成本優勢,隨着稀土下游磁材行業需求持續旺盛,公司作為行業龍頭有望充分享受行業景氣度提升。

盛和資源:國內國外兩開花

盛和資源堅持“國內國外兩種資源、兩個市場,實現產業鏈上下游協調延伸”的發展戰略。

公司參股了美國最重要的稀土礦——芒廷帕斯稀土礦,包銷其稀土礦產品。此外,公司還參股了格陵蘭科瓦內灣稀土礦,投資了越南稀土有限公司。

儲量方面,目前掌管稀土礦儲量5萬噸。2020 年,公司通過參股、託管、併購等形式實際掌控的國內稀土礦山資源儲備約1萬噸,國外稀土礦山資源儲備約4萬噸。

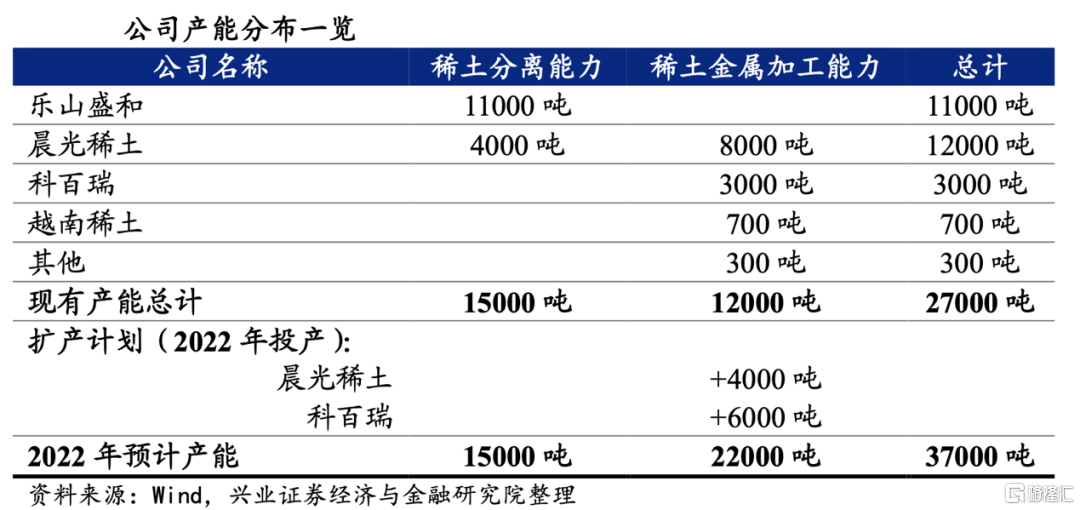

產能方面,公司目前現有稀土分離能力約1.5萬噸/年,稀土金屬加工能力1.2萬噸/年,總 計年產能2.7萬噸,未來總產能有望達到3.7萬噸。

包鋼股份:天賦異稟

控股股東包鋼集團擁有的白雲鄂博礦是世界聞名的資源寶庫,已探明的鐵礦石儲量為14 億噸;稀土折氧化物儲量3500萬噸,居世界第一。經過20的發展,公司已經是世界最大的稀土工業基地和內蒙古自治區工業龍頭企業。

白雲鄂博礦中鐵與稀土共生的資源優勢造就了公司獨有的“稀土鋼”產品特色,鋼中含稀土,堅韌度和強度更高。

2017年起,公司與北方稀土進行稀土精礦銷售日常關聯交易。2020年包鋼股份生產銷售稀土精礦12萬噸,2021年計劃生產稀土精礦20萬噸。

經過多年的發展,我國也湧現出一批優秀的永磁材料企業。

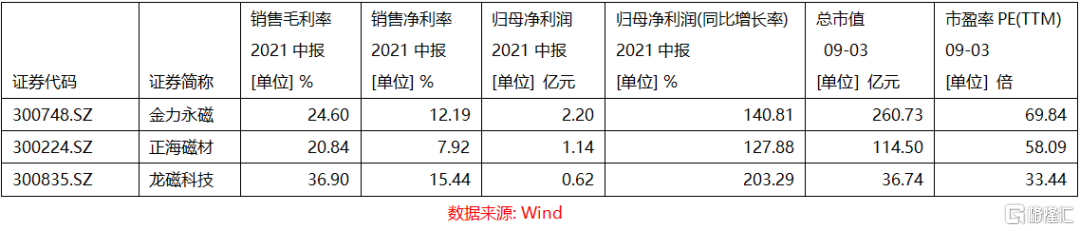

金力永磁:技術領先

金力永磁是國內產量最大的高性能釹鐵硼永磁材料廠家。根據弗若斯特沙利文的數據,金力永磁2020年使用晶界滲透技術生產4111噸高性能稀土永磁材料產品,於晶界滲透稀土永磁市場中排名世界第一,約佔21.3%的市場份額。

公司是特斯拉、比亞迪、博世、大眾、通用的供應商,上汽集團、蔚來、理想汽車都是公司的最終用户。在節能變頻空調領域,公司是美的、格力、三菱電機等知名品牌的重要磁鋼供應商。在風力發電領域,全球排名前六的風電整機廠商有四家是公司客户,包括金風科技和西門子- 歌美颯等。

此外,在節能電梯領域,公司是通力、上海三菱電梯等頂尖電梯製造商的重要磁鋼供應商,公司3C 領域產品開始規模化量產,已成為公司新的業績增長點。公司還積極佈局機器人及智能製造、軌道交通等新能源及節能環保領域,已經成為這些領域重要的高性能磁鋼供應商之一。

正海磁材:精準卡位

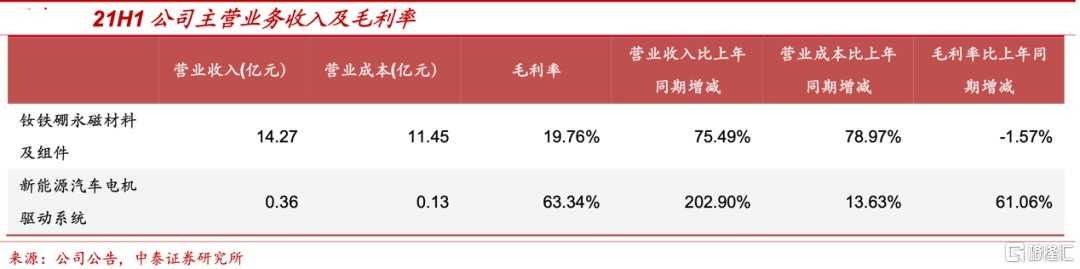

正海磁材聚焦新能源賽道,上半年高性能釹鐵硼永磁材料實現營收14.26億元,同比增長 76%。

公司高性能釹鐵硼永磁材料主要應用在新能源、節能化和智能化等“三能”高端應用領域,其中汽車/變頻空調/風電領域的營收的同比增速分別為115%/60%/18%。

受益於新能源汽車的高景氣,公司在新能源汽車市場表現亮眼,實現銷售收入4.64億元,同比增長146%,營收佔比達32%。

旗下上海大郡以乘用車為增長點,上半年承擔了多個產品開發,新能源汽車電機驅動系統實現營收0.36億元,同比增長超兩倍。

全球銷量前十大汽車製造商中已有九家為公司客户,是大眾、豐田、日產、通用、福特、現代、一汽紅旗、長城等主機廠的一級供應商,並已進入多家新勢力車企的核心供應鏈。

產能方面,現有產能1萬噸,隨着相關產能項目的建設達成,預計今年底將擁有1.5萬噸生產能力,2022年底2.4萬噸,並於2026年3.6萬噸的生產能力。規模擴大將繼續增強公司在稀土永磁材料領域的優勢地位。

龍磁科技: 聚焦細分領域

公司是國內高性能永磁鐵氧體濕壓磁瓦主要生產企業。該產品是永磁微特電機的核心部件,主要應用於汽車、家電、電動工具及健身器材等電機。

2021年上半年,公司實現營業收入4.02億元,同比增長83.31%;歸母淨利潤0.62億元,同比增長203.29%。

2016-2021HI,濕壓磁瓦營收佔比分別為85.2%、85.9%、86.9%、88.4%、85.6%、72.81%,濕壓磁瓦為公司的主要產品。公司上半年毛利率36.90%,淨利率15.44%,在永磁材料企業中處於領先地位。

資料來源:龍磁科技官網

公司在該細分領域技術領先,濕壓磁瓦SM-9及SM-12高性能指標及大弧度、高拱高磁瓦成型技術等處於行業前列。公司及其子公司將軍磁業、上海龍磁、龍磁精密均為高新技術企業。

與此同時,龍磁科技也在不斷調整產品結構,通過定增募資進軍高端市場,尤其是汽車電機磁瓦、直流變頻家電電機磁瓦,滿足高端市場對新產品的需求。

要注意的是,上述部分企業的股價已經經歷過一波大幅度拉昇,雖然長期看前景不錯,但短期恐也有調整的風險,需要量力而行。

礦產資源一直遵循着週期鐵律,而近些年的產業變革,扭轉了這些金屬資源的發展邏輯。

特別是新能源汽車、光伏等行業的大爆發,直接改寫了鋰、鈷、鎳、硅、磷等等資源的週期屬性,相關企業股票從週期股邏輯變為成長股,而這樣的故事正在稀土板塊複製。

More Content