這幾日粵港澳大灣區政策重磅不斷,繼週日《橫琴粵澳深度合作區建設總體方案》發佈後,週一《全面深化前海深港現代服務業合作區改革開放方案》發佈。在這份關於前海深港的改革方案中,深圳機場作為粵港澳大灣區的主要機場,被罕見提及。

《方案》指出,支持深圳機場充分利用現有航權,不斷與共建“一帶一路”國家和地區擴大合作,支持深圳機場口岸建設整車進口口岸、依託深圳國際會展中心,推動會展與科技、產業、旅遊、消費的融合發展,打造國際一流系列會展品牌,積極承辦主場外交活動。

政策加持下,今日深圳機場漲停開盤,不過,盤中回落,收盤收漲7.93%。

那麼,問題來了,如何看待深圳機場的成長邏輯呢?

01

疫情影響業績

機場作為重資產型行業,具有天然的壟斷型,依靠資產坐地起價,其商業模式可以簡單的概括就是賺取租金。

機場的業務可以分為航空性收入和非航空性收入兩大類,航空性業務指與各航空公司航班、旅客及貨物服務直接關聯的基礎性業務,主要靠流量,比如飛機的起降費及停場保障、旅客乘機、候機及進出港服務、航空貨物的地面處理服務等等,該部分業務具有公共事業屬性,價格受到國家政策的管制;非航空性業務則是航空性業務的延伸,是流量變現的能力,比如機場內免税店等商店的租金收入、場地出租費(值機櫃台、辦公室等)、廣吿等,定價根據市場調節。

無論是航空性還是非航空性的收入,最終還是要取決於客流量。2020年在疫情的影響下,我國機場主要生產經營指標出現大幅度下滑,旅客吞吐量85715.9萬人次、貨郵吞吐量1607.5萬噸、飛機起降904.9萬架次,分別同比下降36.6%、6%和22.4%。

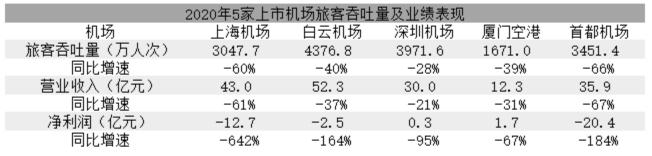

國內5大上市機場分別受到不同程度的衝擊,表現如下。

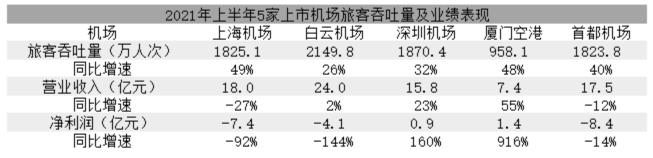

2021年以來,由於海外疫情嚴峻,國內疫情散點式爆發,全國疫情仍然嚴防控下,機場運營恢復緩慢。今年上半年,全國機場完成旅客運輸量2.45億人次,同比增長66.4%,恢復到2019年同期的76.2%,貨郵運輸量374.3萬噸,同比增長24.6%,較2019年同期增長6.4%。

從5大上市機場表現上看,今年上半年深圳機場和廈門機場淨利潤已由虧轉正,但上海機場、北京機場仍出現較大的虧損,主要原因是上海機場、北京機場過往以國際旅客佔比大,收入來源中非航收入佔比達到60%及以上,在海外航班削減,海外客流量減少的情況下,這兩大機場的航空和非航空業務均受到較大的衝擊。

深圳機場今年上半年實現營收15.8億元和扣非後淨利潤0.9億元,分別同比增長23%和160%,已實現正盈利。分業務看,航空保障與地服業務佔收入比例79.3%,實現營收12.5億元,同比增長26%,但營業利潤為-9277萬元;航空物流業務和航空增值業務分別實現營收1.5億元和1.8億元,分別同比增長34%和4%,營業利潤分別為2257萬元和1.7億元,分別同比增長207%和15%。

由此可見,深圳機場今年上半年業績實現盈利,主要依靠擴大貨運規模。數據顯示,今年上半年公司國際貨郵吞吐量(含地區)達到31.2萬噸,同比增長46.8%,佔貨運總量40.6%,同比提升6個百分點。

02

面臨的難題

客流量是對機場運營和業績影響最大的變量。而當前,影響機場業績的關鍵因素是疫情,即在疫情影響下,機場嚴格的人流管控,以及人們減少出行,導致機場收入減少。

未來如若全球疫情得以完全控制,並且人們恢復正常出行、機場恢復正常運營,那麼各大機場客流量的回暖將促進業績修復。

然而,回到2020年疫情未爆發之前,深圳機場的盈利情況相較於其他機場,並沒有亮點。

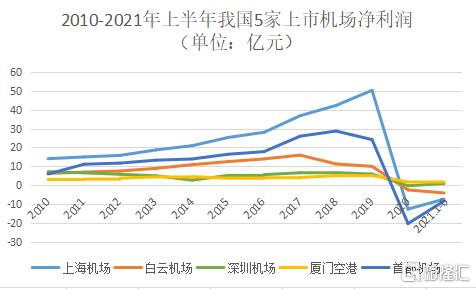

從2010-2019年的淨利潤表現上看,上海機場受益於非航空性業務規模的擴張,淨利潤呈現上漲趨勢;首都機場則是受到產能飽和以及大興機場投產後競爭,2019年業績下滑;白雲機場則在2018年T2航空樓投產後,大額的折舊費用促使盈利下滑;廈門機場和深圳機場則表現平平,主要是因為這兩大機場均受到產能限制,收入規模難以繼續擴張。

根據公吿,目前深圳機場的主要運營資產為航站樓建築面積達45.1萬平米,共有2條跑道。,設計保障容量為年旅客吞吐量4500萬人次。然而,2019年深圳機場的客運吞吐量達到5293.2萬人次,產能利用率已經達到了117.63%,運營已超飽和。

從擴建產能情況上看,公司的在建產能包括衞星樓和第三條跑道等,其中公司衞星廳(2200萬人次)主體工程及相關配套工程已於5月30日通過竣工驗收,預計2021年下半年啟用。

但截至2020年底,公司其他的工程進度較慢,距離投入使用預計還需要2-3年的時間。此外,一般機場的大資產投入使用都會帶來大規模營運成本增長,以及折舊費用增加等,將一定程度上影響公司的業績表現。

此外,撇開產能因素的影響,未來新增產能投入之後,公司能否如期迎來客流量的增長呢?

實際上,相比上海機場,深圳機場在區位上面臨着更大的競爭,主要是在深圳機場周圍,除了在國內航線,有廣州的白雲機場分流,在國際航線領域,有香港機場分流,其他的珠海機場和澳門機場與各大機場之間相距不遠,也存在一定的分流效應。

與此同時,隨着高鐵網絡密集度提升,同處於粵港澳大灣區的機場之間的差異逐漸減少,深圳機場面對的競爭有增難減。

然而,此次政策面強調支持深圳機場充分利用現有航權,實際上是去年9月2日,交通運輸部發布《關於深圳市開展高品質創新型國際航空樞紐建設等交通強國建設試點工作的意見》相關內容的承接。

該《意見》明確表示,通過3—5年,深圳機場多航站體系形成,深圳機場與全球創新型城市、歐美澳熱點城市及“一帶一路”新興市場國家節點城市連接的國際航線數量超過100條,機場國際旅客和國際貨郵吞吐量佔比分別達到20%和50%。

政策加持下,深圳機場在國際航線和國際貨運領域的優勢凸顯。

03

小結

當前,深圳機場的運營和業績表現主要是受疫情的影響。未來如若全球疫情結束後,各大行業的修復力度超過預期,機場的業績將隨着客流量的回暖而逐漸修復。

不過,深圳機場的旅客吞吐量在2019年已經處於飽和運營狀態了,就算恢復到疫情前的運營狀態,公司中短期受產能制約,規模也難以實現大幅度增長。

未來公司的第三跑道和衞星樓的投入使用,將解決產能問題,但也會帶來運營成本的上漲,拖累業績表現。與此同時,區位競爭激烈,深圳機場想要在白雲機場、香港機場的夾縫中求生,面臨的挑戰不能小覷。

因此,中長期看,深圳機場的業績很難維持良好的增長,股價大概率難有起色。

More Content