2001年之後,海外VC大量湧入中國市場,催生了中國互聯網行業的半壁江山,在某次高等級會議上,某位領導振聾發聵:中國這麼多互聯網巨頭,動輒百億千億,有多少是給外國人賺走了?

近兩年,隨着中興被打了一記狠狠地悶棍,賭國運、國產替代之聲漸起,中國的產業升級之路也來到了最為關鍵的時刻,設立以註冊製為基礎的科創板,鼓勵社會資本參與投資,讓那些高技術企業歸養在自家田地,儼然成為時代的呼喚。

於此種種,在2018年底,被譽為中國納斯達克指的“科創板正式開閘,回望歷史,中國改革開放歷史上任何成功的經濟改革,都是集中在一個點上形成突破,80年代的深圳、90年代的浦東。

可以説,科創板的設立,這是大事,也是大勢;是野心,也是決心。這種政策端的持續釋放,眾多優質企業的上市,疊加目前的“房住不炒”的基準、7月份降準釋放1萬億的資金等中長期的利好,資本市場尤其是科創板的流動性必然是進一步寬鬆。

今年,科創板成為了市場結構性行情的代表區域,具備高成長性和有潛力的細分賽道龍頭公司,能夠到市場的認可和足夠的估值溢價優勢。

8月19日,科創板PI薄膜龍頭企業:瑞華泰,公佈了半年報業績:上半年歸屬於母公司所有者的淨利潤3179.94萬元,同比增長60.23%;營業收入1.59億元,同比增長37.68%;基本每股收益0.21元,同比增長40.0%。

這是一份極為理想的財報,瑞華泰產能線的投放帶來了營收,淨利潤的雙重增長。作為國內高性能PI薄膜行業國產替代化的先行者,已經開始印證了這條戰略性新興產業的黃金賽道,隨着企業規模的擴大和新產能線的投產,彰顯這家企業的高成長性。

1、盈利能力強勁,完整工程化拼圖鑄造核心競爭力

從整體財務端來看, 2019年瑞華泰的營收、淨利潤增速較小主要受限於產能增長。而在202年隨着8號線、9號產能線等投產後。瑞華泰的開始提速,今年一季度營收、淨利潤增速出現30%以上的增長,這次的半年報同樣營收、淨利雙增。

尤其是扣非淨利潤增72.35%,而且除了產能之外,毛利率的提升不容忽視。根據半年報期顯示,瑞華泰毛利率46.93%,較同期提升4.44%,較2020全年提升9.54%,體現了自身技術和產品附加值較高,具有一定的定價能力。

同時,在海外未完全脱離疫情影響,全球依然處在寬鬆的環境下,通脹預期愈演愈烈,或多或少的原材料端的壓力並沒有給瑞華泰帶來影響,側面展示這家企業的內控能力。另一方面,半年度淨利率20.5%,較同期增長3.57%,較2019年大幅度增加6.03%。兩大財務指標均表明企業的盈利能力顯著增強。

PI薄膜,全名聚酰亞胺薄膜(Polyimide Film,PIF),是一種新型的耐高温高分子聚合物薄膜,居於高分子材料金字塔的頂端,被譽為“黃金薄膜”,是目前世界上性能最好的超級工程高分子材料之一,被廣泛應用於5G、半導體、新能源、高鐵、航空航天等高科技領域,屬於國家戰略性新興產業。

高性能PI薄膜核心技術點在於配方、工藝和裝備,這也是國外廠商卡脖子的關鍵領域。

根據公司披露,瑞華泰已掌握聚酰亞胺分子結構和配方設計等方面的核心技術,同時積累了大量基於工藝參數對應的配方數據庫,自主研發成功各類產品的專用樹脂配方。

目前掌握了所有主流的制膜技術,包括合成方法和成熟工藝,同時掌握熱法和化學法,這兩者區別在於是否加入催化劑,提高產效,不同層次滿足薄膜厚度均勻性能滿足高品質要求。

裝備方面,瑞華泰具有實現高性能PI薄膜自主工藝技術的非標關鍵設備設計能力,具有從樹脂合成到後處理的全套生產設備產業化工程的系統設計能力,自主進行設計的設備最大幅寬已從1200mm提升到1600mm,裝備技術能力處於國內領先水平。

2、產能持續投放,藍海市場成長性可期

在以前,高性能PI薄膜基本由美國、日本、韓國和台灣公司所壟斷,經過十七年的自主研發及創新,瑞華泰打破了國外廠商對國內高性能PI薄膜行業的技術封鎖與市場壟斷,產品銷量約佔全球的6%,已成功跨入全球競爭的行列,成為中國規模最大的高性能PI薄膜製造商。

可窺探瑞華泰所處的賽道無疑是一片藍海市場,再加上海外的產品因為税收或者其他的原因比國內的價格高,這就意味着瑞華泰高性能PI薄膜有巨大的國產替代空間,比如在熱控端,整個產業鏈基本都是在國內,替代趨勢極為明顯。再者根據數據顯示,公司的三大主營產品毛利率42.32%、48%和 55.43%,大幅度高於國內競爭對手。

那麼,在“黃金薄膜”藍海正當時,瑞華泰的技術優勢突破國外壟斷,產品也有一定的定價能力。從海外來看,除了上述產業鏈的技術關鍵點,另外一點是利用長期積累的產能優勢拉低成本。

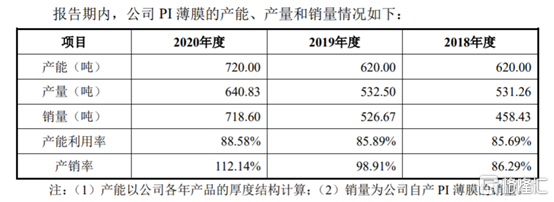

所以,在高成長的細分賽道,關鍵是瑞華泰產能投放。從公司披露的信息來看,近三年來瑞華泰的產能近乎是滿產滿銷,尤其是在2020年產銷率達到112.14%。

從產能投放來看,公司深圳生產基地已量產的高度自動化生產線 9條,嘉興基地也於2020年開建。公司投資建設的嘉興高性能聚酰亞胺薄膜項目規劃總投資達53.7億元, 目前發行募投項目為一期,投資規模 13 億元,建設期3年。隨着項目的持續推進,嘉興基地將成為國際一流水準的聚酰亞胺先進高分子材料的研發和生產集羣園區。嘉興高性能聚酰亞胺薄膜項目全部達產後,預計總規劃產能可達 7000 噸/年。

根據中報顯示,嘉興高性能聚酰亞胺薄膜項目進展順利,即1600噸募投項目的各項建設工作按計劃實施,設計的新一代生產線各系統和裝置均在定製製造,計劃2022年下半年具備投料試產條件。

那麼,新產能投產後現有產能的2.58倍,這將使瑞華泰的總產能擴充至2220噸,直接超越宇部興產和達邁科技現有產能,接近杜邦和東麗-杜邦產能。按照公司的測算,新建產能達產後,預計將產生8.32億的年營收,是2020年的2.37倍。

總結來説,瑞華泰的高成長性是可預期性的,在消費電子、柔性顯示、電動車、新能源持續爆發的年代,瑞華泰關鍵的點在於:在一定技術壁壘的前提下,產能能夠順利的投放並逐步釋放業績。從這份中報來看,足以值得投資者的關注。

More Content