本文來自:乘聯會

1、7月全國乘用車市場回顧

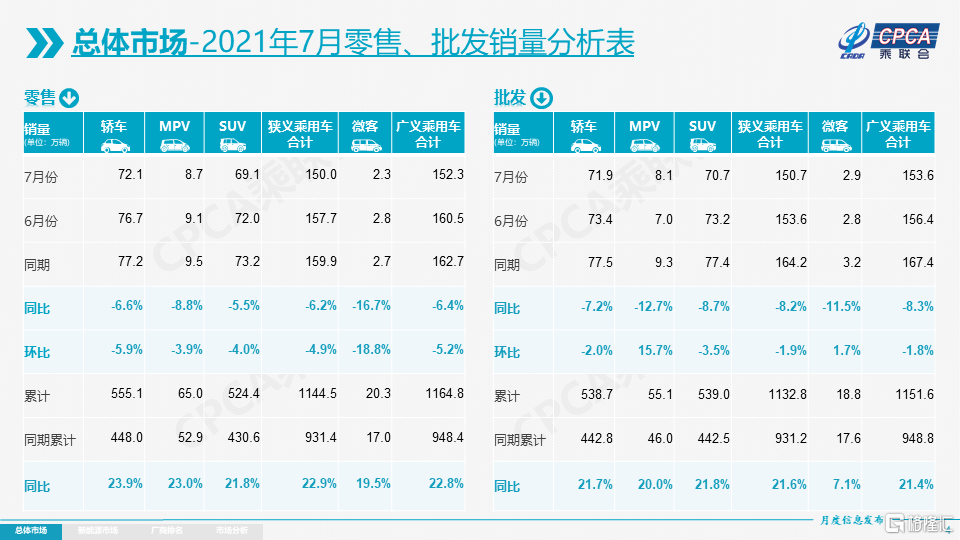

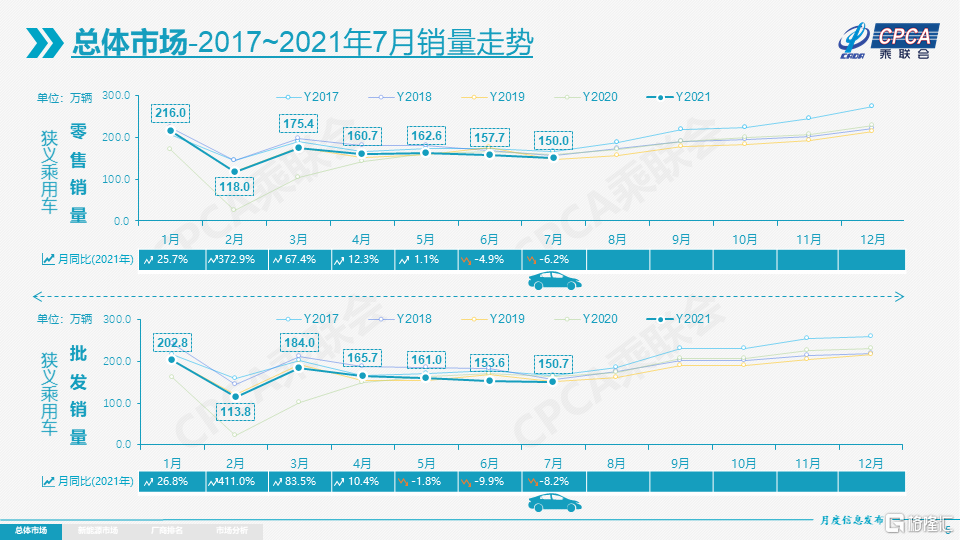

零售:2021年7月乘用車市場零售達到150.0萬輛,同比2020年7月下降6.2%,而且相較2019年7月增長1%,2020年下半年的高基數壓力體現。

7月零售環比6月下降4.9%,與歷年的平均月度環比增速是相對正常,剔除異常因素後是較好的。

疫情改善後的世界汽車供需缺口暫時壓力較大,國際芯片供給不足和不確定性導致中國部分車企生產減產損失較大。部分車企近幾個月批發端銷量驟減,帶來合資車企經銷商進出不均衡、訂單需求和現有庫存的不匹配不均衡等因素向零售終端傳導,導致零售偏弱。

在廣東地方促消費政策推動下,廣深地區車市7月需求恢復較明顯。7月下旬南京疫情對7月車市沒有明顯影響,而鄭州暴雨等對車市影響暫未明顯體現。

今年1-7月的零售累計達到1144.5萬輛,同比增長22.9%,較1-6月增速下降6個百分點。1-7月超強增長的原因主要是2020年1-7月全國乘用車市場累計零售下滑19%的低基數效應。其次是新能源車的增長貢獻度不斷加大, 對1-7月同比增速貢獻了10個百分點。

7月豪華車零售20萬,同比下降18%,環比6月下降21%,但相對2019年7月增長7%。豪華車繼續保持結構穩定特徵,體現消費升級的高端換購需求仍舊旺盛,競爭影響不大。

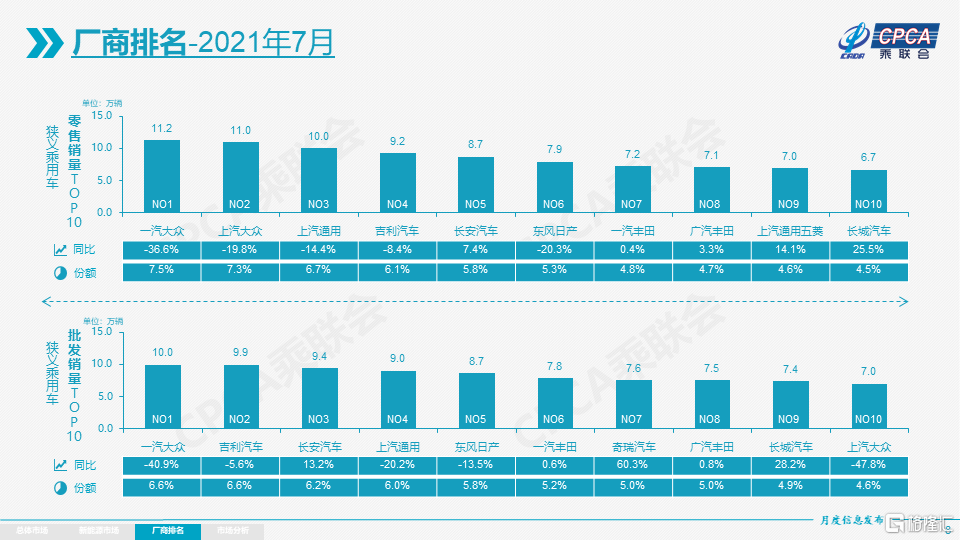

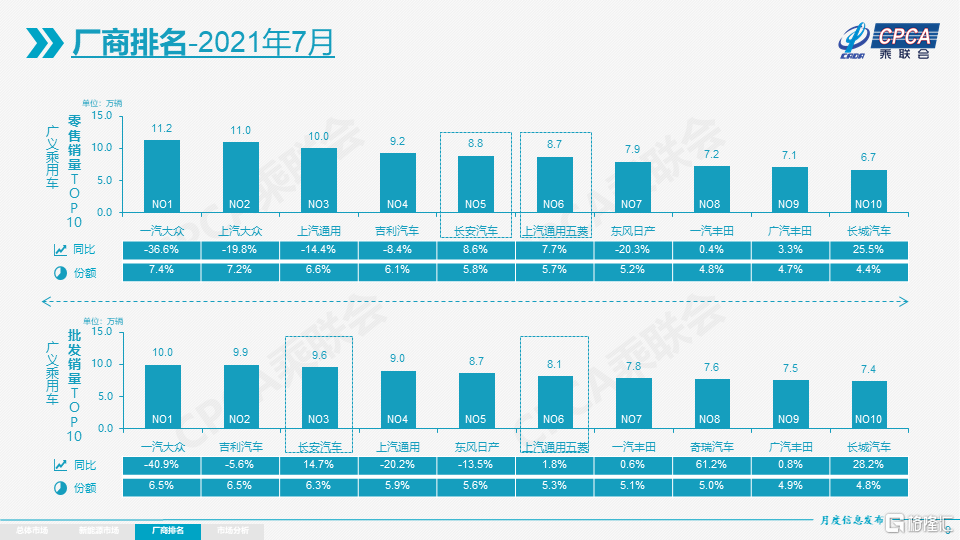

7月自主品牌零售64萬輛,同比增長20%,環比6月增長5%,相對2019年7月增長23%。自主品牌批發市場份額45.4%,較同期份額增長12個百分點;且國內零售份額為42.5%,同比增9個百分點。自主品牌頭部企業產業鏈韌性強、有效化解芯片短缺壓力,變不利為有利,在新能源獲得明顯增量,因此比亞迪、廣汽埃安、長安、紅旗、奇瑞等品牌同比均呈高幅增長。

7月主流合資品牌零售67萬輛,同比下降19%,環比6月下降7%,相對2019年7月下降15%。7月的日系品牌零售份額23.0%,同比下降2.6個百分點。美系市場零售份額達到9.1%,同比下降0.5個百分點,表現較好。德系品牌受制於供給巨大缺口仍處於調整蓄勢的階段。

出口:7月乘聯會乘用車出口(含整車與CKD) 12.8萬輛,同比增長212%,新能源車佔出口總量的20%。其中自主品牌出口達到9萬輛,同比增長160%,合資品牌出口1.7萬輛,同比增長120%。外資品牌特斯拉出口2.4萬輛的增量貢獻較大,展現了中國製造體系競爭力持續提升的勢頭。

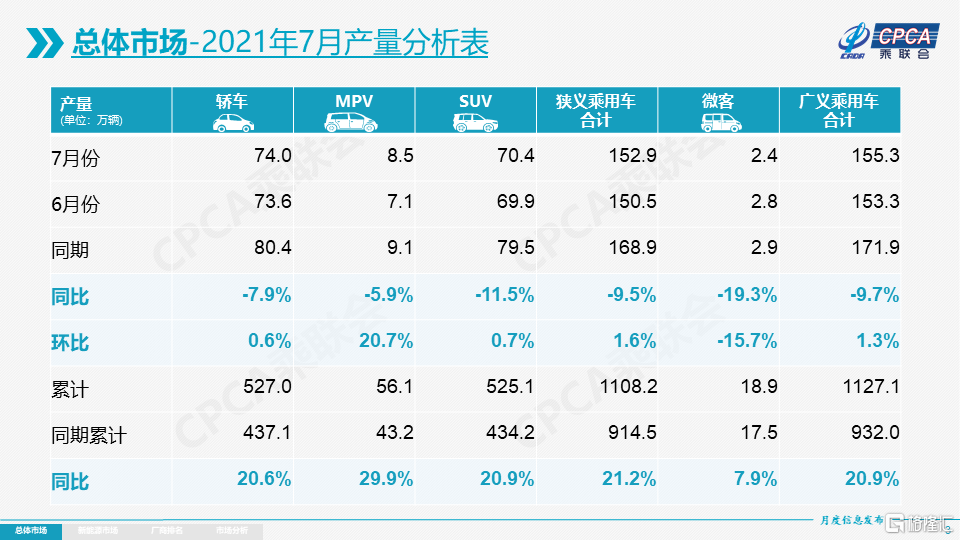

生產:7月乘用車生產152.9萬輛,同比2020年7月下降9.5%,其中豪華品牌生產同比下降2%,合資品牌生產下降33%,自主品牌生產增長30%。1-7月累計生產1108.2萬輛,同比2020年增長21.2%。近期芯片短缺影響生產節奏,但7月的近30%的車企產量創今年以來的新高,較6月的18%有明顯提升,體現出芯片影響逐步改善的趨勢。尤其是自主品牌傳統車企和新能源車企強化供應鏈優勢,有效化解芯片短缺壓力,取得7月的生產環比6月增長的良好表現。

批發:7月廠商批發銷量150.7萬輛,環比下降1.9%,同比下降8.2%,較19年7月下降1%。1-7月累計批發銷量1132.8萬輛,同比增長21.6%,較2019年同期減少15萬輛。

庫存:今年去庫存明顯, 近幾個月廠商庫存保持低位。7月末廠商庫存環比增加2萬輛,渠道庫存環比減少12萬輛;2021年1-7月廠商庫存減少22萬輛,相較歷年1-7月庫存減少幅度偏大,形成連續4年強力去庫存的特徵。

2021年1-7月的渠道庫存相對減少78萬輛,較2020年的1-7月去庫存19萬輛水平又有大幅升高。隨着上游短期內芯片短缺的問題顯現,在終端銷售層面,或有進一步推動去庫存、折扣回收等現象出現。部分合資企業損失大量訂單並導致士氣受損。

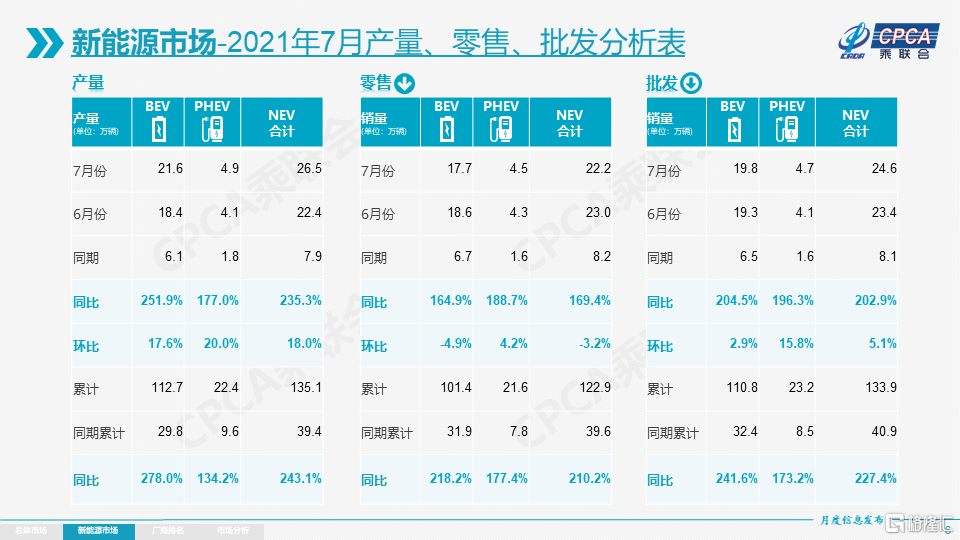

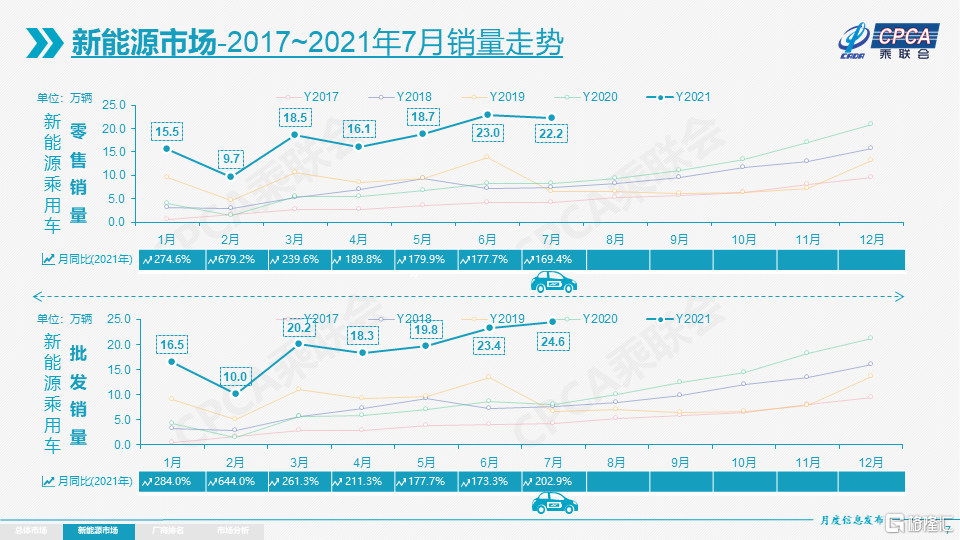

新能源:7月新能源乘用車批發銷量達到24.6萬輛,環比增長5.1%,同比增長202.9%。1-7月新能源乘用車批發133.9萬輛,同比增長227.4%。7月新能源乘用車零售銷量達到22.2萬輛,同比增長169.4%,環比下降3.2%。1-7月新能源車零售122.9萬輛,同比增長210.2%。與傳統燃油車走勢形成強烈差異化的特徵,實現對燃油車市場的替代效應,並拉動車市向新能源化轉型的步伐。

1)批發:7月新能源車廠家批發滲透率16.3%,1-7月滲透率11.8%,較2020年5.8%的滲透率提升明顯。7月,自主品牌中的新能源車滲透率28.4%;豪華車中的新能源車滲透率19.3%;而主流合資品牌中的新能源車滲透率僅有2.1%。7月純電動的批發銷量19.8萬輛,同比增長205%;插電混動銷量4.7萬輛,同比增長196%,佔比19%。7月電動車高端車型銷量強勢增長,中低端走勢較強。其中A00級批發銷量6.0萬,份額達到純電動的30%;A級電動車佔純電動份額29%,從谷底回升;B級電動車達4.9萬輛,環比6月基本持平,純電動份額25%。7月插電混動的比亞迪銷量達到25,391輛,環比增長24%,推動平價插電混動增長成新亮點。

2)零售:7月新能源車國內零售滲透率14.8%,1-7月滲透率10.9%,較2020年5.8%的滲透率提升明顯。7月,自主品牌中的新能源車滲透率30.1%;豪華車中的新能源車滲透率8%;而主流合資品牌中的新能源車滲透率僅有2.5%。國內零售銷量突破萬輛的企業有比亞迪45,782輛、上汽通用五菱32,800輛、廣汽埃安10,604輛。

3)出口:7月新能源車出口呈現爆發式增長,特斯拉中國出口24,347輛,上汽乘用車的新能源出口4,407輛,比亞迪781輛,奇瑞汽車120輛,其他車企新能源車出口也正蓄勢待發。

4)車企:7月新能源乘用車市場多元化發力,大集團新能源表現分化,上汽、廣汽表現相對較強。批發銷量突破萬輛的企業有比亞迪50,387輛、特斯拉中國32,968輛、上汽通用五菱27,347輛、上汽乘用車13,454輛、廣汽埃安10,506輛。

5)新勢力:7月理想、小鵬、蔚來、合眾、零跑等新勢力車企銷量同比和環比表現都很優秀。主流合資品牌中的南北大眾的新能源車零售10,707輛,佔據主流合資57%份額。BBA豪華車企的純電動車全面量產,產品接受度仍待大幅提升。

6)普混:7月普通混合動力乘用車批發4.7萬輛,同比去年7月增長41%,環比6月微增2%,豐田系應對芯片短缺影響表現較強。

2.8月全國乘用車市場展望

8月有22個工作日,相對去年8月多1天,有利於產銷增量。部分車企的高温假集中在8月上旬,生產部門在芯片不足的情況下集中休假。7月下旬疫情點陣式地在不同地區出現,尤其對部分傳統汽車工業重鎮的生產生活秩序產生一定影響,或加大8月份保供應壓力,也可能影響部分區域的8月車市銷售節奏。

疫情持續防控形勢下,乘用車出行也成為出行安全的保障。購車接送孩子上下學等家庭第二輛車的需求更強烈,換購增購需求帶動新車和二手車市場持續較強。

目前油價持續上漲,對傳統車銷售帶來壓力,有利於新能源車增長。新能源車市場仍將全面加速,自主品牌A00級車持續放量,合資新能源新品持續推出,A級新能源車銷量佔比不斷提升,帶來新能源的同比較大增量。

二季度以來,購車需求相對較強,推動終端市場熱度提升。目前渠道庫存處於極低水平,前期由於疫情、產能不足等因素造成的訂單延後交付,會沖淡7月市場傳統淡季的影響。

國家相關部門對芯片開展的反壟斷調查有利於改善芯片供給秩序,有利於積累零售訂單的交付,也有利於8-10月加庫存週期的批發增量。如果海外疫情等不確定因素改善,車企生產將大幅走強,前期受到抑制的新品增量也將推動8月車市走強。

3.轎車市場上半年回顧與展望

2021年上半年轎車市場批發銷量466.8萬輛,同比增長27.8%,與2010年上半年銷量基本持平,較2014年的高點621.1萬下降25%。處於2011年至2019年的上半年廠商批發量最低值。

乘聯會乘用車市場的轎車零售482.9萬輛,同比增長30%,乘用車市場佔比同比49%,較2020年稍有提升1個百分點,這主要是A00級兩廂車貢獻。上半年轎車與總市場節奏一致,轎車市場零售增速呈現前高後低,5-6月增長勢頭有所減緩。轎車市場能源類型表現不均:轎車整體佔比微增,新能源車漲幅較大,傳統燃油車佔比有所下滑。

從級別結構增長不均:驅動轎車市場增長的兩大勢力為傳統A、B級三廂和A00兩廂新能源市場。

在芯片缺貨影響下,轎車市場格局持續了高低兩端向好的特徵。豪華陣營以寶馬和特斯拉的增長為主,經濟型陣營中傳統品牌和新勢力均有貢獻。

市場增長來源特徵看新老車型齊增:2021年上半年新車對轎車市場增長貢獻已超四成,老車在低基數下強勢恢復。強勢車型拉動:新車型中新能源貢獻較大,老車型中仍以傳統明星車型為主。

2021年上半年的NEV轎車市場呈現爆發性增長,滲透率增大。NEV轎車市場上半年貢獻了16萬增量,即使在轎車總市場負增長的5月-6月,仍然貢獻了2萬以上的純增量。NEV市場由政策推動向市場推動轉型,限購城市銷售佔比下降,私家車份額逐年提升。

轎車市場價格特徵:近三年20萬以上高價段轎車銷量佔比逐年走高,20萬以上轎車市場仍以合資品牌車型為主,但自主品牌佔比在2021年有較大幅度提升。今年轎車市場實現了近三年來唯一的成交價正增長。歐美系車型的價格強勢回升與德系資源緊缺帶來的價格回收,加持了今年轎車市場價格上漲。

轎車市場中的一汽大眾持續保持轎車領軍企業地位。轎車市場亮點車型表現突出,一汽大眾的速騰產品序列精益化提升效益明顯、廣汽豐田凱美瑞精益化管理助力品牌向上,東風集團軒逸的產品序列組合確保A級領軍地位,廣汽本田飛度系列迭代創新保持活力,長安汽車逸動精準定位推動PLUS化進程。

展望下半年,轎車市場在高基數基礎上將小幅下滑,轎車市場中新能源的強勁勢頭在下半年將持續,新上市的傳統轎車逐步放量,或將部分拉動ICE轎車佔比的提升。下半年芯片供應恢復後,各廠商在轎車領域目標將大幅提升,尤其主流合資品牌競爭將更為激烈。

4.支持新能源汽車加快發展是重大機遇

7月30日,中共中央政治局會議特別提出支持新能源汽車加快發展,這是具有戰略意義的政策鼓勵方向。8月5日,美國白宮發表聲明中表示,美國總統拜登將簽署一項行政命令,為美國新能源汽車行業制定一個雄偉目標,即在2030年銷售的所有新車中,有一半是零排放汽車,包括純電動汽車、插電式混合動力電動汽車或燃料電池電動汽車。

新能源汽車激活新動能拉動製造業產業鏈轉型升級,這主要是汽車製造業被譽為“工業中的龍頭”,零配件多、產業鏈長,對上下游企業帶動作用明顯。目前中國因為產業規劃而世界份額領先,歐洲已經在1年前覺醒,美國本月開始發力新能源車,未來日本等國家也必然跟進產業變革。

中國支持新能源加速發展是考慮到四大重要因素:一是激活新動能拉動製造業產業鏈轉型升級;二是實現能源結構優化調整,降低對進口原油的依賴程度,提升地緣政治抗風險能力;三是環保減排實現加速碳達峯和碳中和;四是促進國內消費、倡導“汽車讓生活更美好”。通過發展新能源汽車改變能源結構,呈現多種能源並存,推進成本、效率和商業模式的市場化。新能源汽車產業發展代表了未來發展趨勢,所以被提到這麼高的位置上,這是必然的。

支持新能源汽車加速發展,必須要瞭解如何挖掘國內市場潛力。目前汽車是國內唯一普及率偏低的家庭工具,目前全國2.9億輛車,千人汽車保有量200輛,且千人乘用車保有量不足170輛,百户家庭普及率不足50%,還有一半家庭沒車,其潛力巨大。

目前新能源車企通過多年的用户培養,正式進入到新能源高速普及階段。而具體到當前,新車是核心增量源,除了高低兩端強勢增量,未來一段時間A級PHEV和EV新車將大幅帶動A級新能源市場加速增長。

5.車市消費既需要升級也需要普及

近幾年車市增長的明顯特徵就是傳統車走勢壓力較大,高低端分化情況比較明顯,豪華車持續超強走強,入門級車型相對比較艱難,自主品牌的部分企業出現了掉隊等情況。

居民收入的差距拉大,2021年我們人均收入高於中位收入18%,而在2014年我們人均收入高於中位收入大概是15%的水平,15-16年是14%的水平,目前這種高收入人羣的佔比在增加,也拉高了我們平均水平。這對豪華車的消費高增長帶來很好的持續促進效果。目前看,居民支出持續下降的主要是衣着消費支出,持續增長的主要是居住類的消費支出,教育文化娛樂類的支出也是相對比較高的。教育類的支出增加,另外就是醫療類的支出在持續的增長之中。

國內城鄉居民在2013年時統計有1.8萬的收入,有1.3萬的支出,人均支出佔收入比例達到72%。但是到2021年,全國居民支出佔收入比例降到了65%,下降了7個百分點,也就是部分人減少了支出。

目前國內乘用車銷量與住房銷量套數都在2,000萬左右,基本是房車比1:1,這是遠高於其他發達國家的30輛車對應1套新房的銷量比例。考慮到購房鉅額貸款的還債或者是買房的首付款等項目,居民現金減少較快,債務增長也就較快,抑制了購車需求。

未來降低百姓的教育支出、購房支出,增加消費支出是促進內循環消費的趨勢,因此車市消費既需要升級,也需要普及,推動新能源車加速發展有利於車市消費普及。

6.經銷商的生存狀態持續改善

2021年7月28日,中國汽車流通協會發布2021年上半年全國汽車經銷商生存狀況調查報吿。這也是很好的經銷商狀態的數據化分析,對廠商工作有很強的的指導意義。

今年的汽車4S經銷商總體經營效果相對較好,總體盈利表現相對改善,尤其是新車銷售和售後兩個主體盈利改善相對較強。上半年經銷商虧損面下降至30.4%,這相對於2018年和2019年的40%左右虧損面大幅下降近10個百分點,是很難得的成就。

近幾年豪華車市場呈現高增長態勢,豪華車的佔比快速提升,尤其傳統豪車跟新豪華車都呈現快速增長的態勢。今年豪華車市場的增長體現在在各類市場都獲得良好表現,尤其大中城市和縣鄉市場的豪華車表現都是相對比較強的,並沒有出現結構性的分化特徵。限購城市的傳統豪華車也是持續總量增長中,與新能源車共同推動限購城市的高增長。

隨着保險改革,今年保險利潤明顯的降低。尤其是近期保險改革之後,經銷商保險的代理總量規模下降,加上保險公司政策收緊,返利明顯降低,導致保險經營的壓力相對較大。

獲客成本是評價是否長期可持續增長的關鍵指標之一。經銷商目前感受到最大的壓力還是獲客成本相對偏高。雖然技術進步獲取潛客的線索不斷的增多,渠道在增多,但經銷商需要從更多的線索轉化為銷量。因此需要廠商通過數字化營銷等手段,為經銷商賦能,提升經銷商有效獲得銷售線索能力,避免惡性價格競爭。

7.新汽車三包增加電動車保障並細化權責要求

7月26日,國家市場監督管理總局公佈《家用汽車產品修理更換退貨責任規定》的新版“三包”政策,自2022年1月1日起施行。原版規定同時廢止。

家用汽車產品的新版‘三包’政策,是完善原有三包規定中爭議焦點問題的處理規定,保障消費者和企業的利益。尤其是很多消費者並不瞭解三包政策,加之不少零售商愛鑽政策空子,給普通消費者的維權增加了難度。因此此次政策給予細化完善相關政策。

同時新三包與時俱進,適應了在目前新能源汽車銷量和保有量快速增長,私人用户購買成為主力的趨勢,是與時俱進的保障汽車消費者合法權益的必要舉措。

三包政策主要變化點是:一、三包適用範圍增加皮卡;二、三包的範圍是中國境內銷售;三、三包明確了進口車進口商的責任;四、三包適應新的銷售代理模式;五、三包汽車不能包郵;六、三包刪除了信息保密要求;七、三包憑證的規範和細化;八、三包有效期自交車日開始;九、汽車三包不需要證明“我是我”;十、增加電動車的三包項目;十一、修車的備用車和補償從第六天開始;十二、三包的7天內退換車的規定落地;十三、三包退換車維修時間降到30天或4次;十四、退車要賠裝潢;十五、退換車的使用補償係數低於0.5%;十六、車主自主店外維修保養是符合三包規定的。

More Content