本文來自: 粵開崇利論市,作者:陳夢潔

01 引言

近年來,隨着我國經濟發展進入新常態,以新產業、新業態、新模式為核心的新動能不斷增強,成為推動我國經濟平穩增長和經濟結構轉型升級的重要力量,以創新創業為標籤的創業板指數也一路走強。市場上關於中美人口、GDP對比的兩國發展階段報吿很多,但資本市場不僅是過去靜態數據的回饋,更是對未來經濟發展、產業轉型變遷的預期與估值。

本文旨在通過覆盤美國主要股指市值與GDP產業結構的變遷史,結合我國當前經濟發展與產業轉型情況,以期從美股的歷史中看到未來我國經濟未來的產業變遷方向以及我國資本市場未來的結構變遷,有哪些行業板塊或將崛起,又有哪些行業板塊或將沉寂在歷史的長河當中,通過大勢研判把握長期投資機會。

02 美股市值與GDP變遷規律

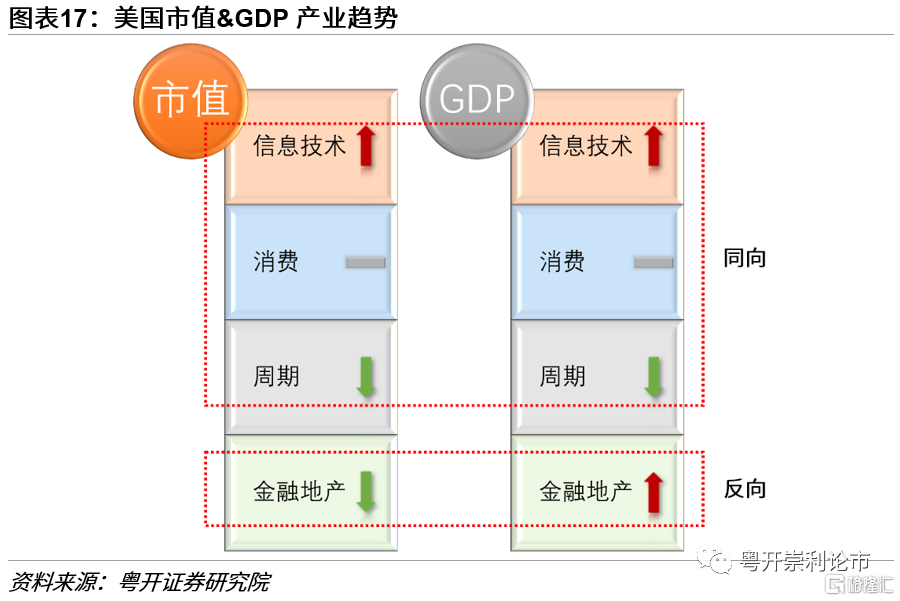

從GDP與市值二者的歷史趨勢演繹來看,市值與GDP的變化方向基本為同向,市值的變遷能很好的反應經濟發展的方向,當前以及未來一段時間內,美國信息技術上行+週期下行+消費穩定的趨勢較為明朗。

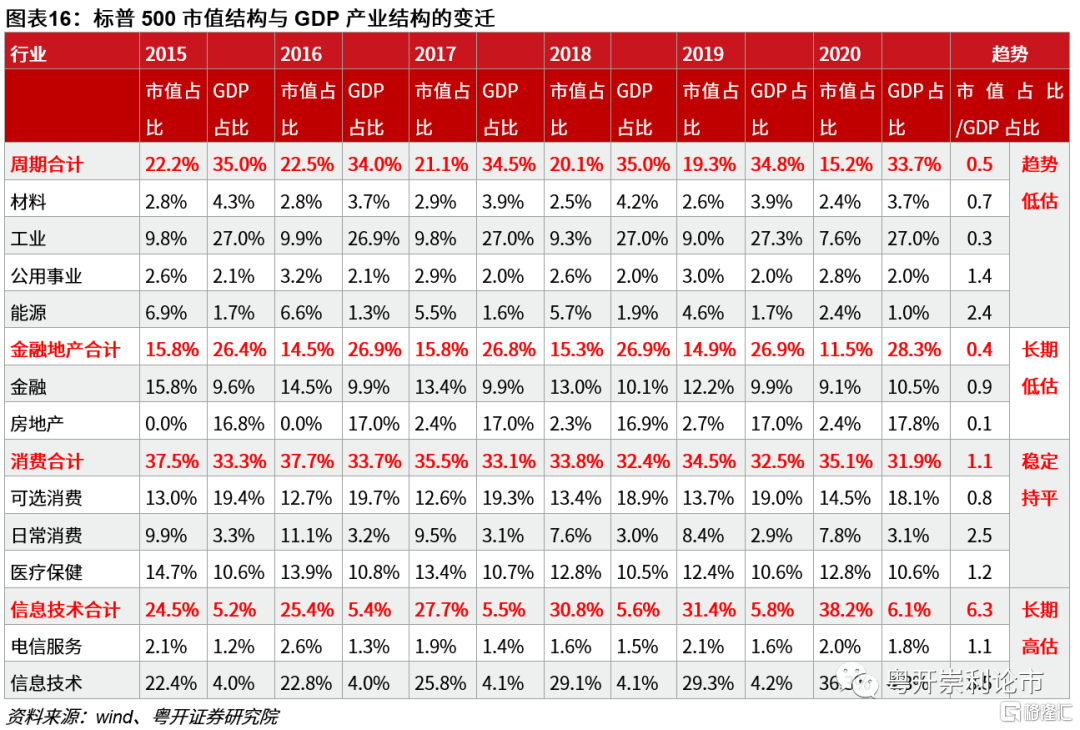

從市值佔比/GDP佔比,資本市場溢價的角度來看,當前四個門類當中,週期、金融地產低估,比例係數僅有0.4-0.5,投資者參與意願和預期明顯偏低;消費持平,該係數為1.1,投資者給出與發展趨勢和佔比結構較為匹配的預期;信息技術高估,係數高達6.3,且從歷史水平來看,也一直處於明顯高估的水平,表明投資者對行業未來發展與預期抱有充足的信心。

我們認為上述分析結論整體符合經濟產業發展的一般規律,理論上市值佔比/GDP佔比會呈現均值迴歸的特徵,對於夕陽行業或受政策壓制的行業來説,市值將出現長期被低估的狀態,對於代表未來主要發展方向的行業或受政策鼓勵支持的行業來説,投資者願意給予較高估的市值預期。

03 A股未來行業配置大勢

結合當下A股兩股最具代表性的機構——公募基金和北上資金的市值構成,我們認為未來A股可能有幾個演繹方向:

1、當前信息技術、高端製造業這類高附加值的硬科技行業,可參考美國信息技術市值佔比/GDP佔比,我國在高端製造部分細分領域已培育出一批產業鏈完備、具備技術優勢與成本優勢、規模優勢的龍頭公司,可類比美信息技術行業的FAANG。參考美信息技術行業該係數處於6.3的高估水平,我們認為未來在我國產業升級像創新、高端製造、綠色智能製造等路線發展的背景下,行業市值有望繼續提升,仍有數倍的空間。

與美國製造業實業“空心化”不同,我國一直強調重視製造業的發展,包括政策支持力度方面,芯片、新能源汽車、光伏等高端製造業一直獲得政府+資源的傾斜,因此,我們預計工業方面,未來將隨着我國在全球具備競爭與優勢領域的高端製造的日益崛起,“硬科技”催生工業所佔市值份額或將有所提升,與低附加值的材料能源下行對沖。

因此整體來看,應是信息技術+週期中的高端製造雙雙上行,即“硬科技”上行。

2、我國金融地產行業經歷了先升後降的過程,目前佔比分別為31%和2%,合計佔比33%,雖然我國金融地產行業出現明顯下行,但與美國10%左右的水平橫向對比來看,未來仍有較大下行空間。

另外,我國金融業市值佔比/GDP佔比為4.6,而處於成熟市場的美股這一行業比例已降至0.4的水平,未來在我國日益重視實體經濟發展的背景下,金融行業的市值佔比將出現趨勢下行,再次印證我們認為未來金融行業有下行空間的判斷。

3、消費行業方面,以食品飲料為代表的消費核心資產近幾年受到資金的青睞,市值佔比經過短短十年的發展,由2011年12%提升至目前的31%,這一水平已接近美國水平。從細分行業來看,醫療保健和可選消費未來仍有提升空間,而我國日常消費佔比顯著偏高(中國14%、美國7%),未來向上空間不大,仍需業績的較快增長充分消化。

當然世上沒有兩片完全相同的樹葉,兩個擁有不同歷史的經濟體的發展路徑也不可能完全相同,我們仍需要結合我國的具體國情與戰略發展方向做綜合分析。我們認為未來較長一段時間內,後市我國資本市場市值結構方面,未來趨勢或將是“硬科技(信息技術、高端製造)上行+金融地產下行+消費穩定(內部結構分化調整)”。

風險提示:歷史數據統計誤差、經濟轉型升級不及預期。

近年來,隨着我國經濟發展進入新常態,以新產業、新業態、新模式為核心的新動能不斷增強,成為推動我國經濟平穩增長和經濟結構轉型升級的重要力量,以創新創業為標籤的創業板指數也一路走強。市場上關於中美人口、GDP對比的兩國發展階段報吿很多,但資本市場不僅是過去靜態數據的回饋,更是對未來經濟發展、產業轉型變遷的預期與估值。

本文旨在通過覆盤美國主要股指市值與GDP產業結構的變遷史,結合我國當前經濟發展與產業轉型情況,以期從美股的歷史中看到未來我國經濟未來的產業變遷方向以及我國資本市場未來的結構變遷,有哪些行業板塊或將崛起,又有哪些行業板塊或將沉寂在歷史的長河當中,通過大勢研判把握長期投資機會。

正文

一、創業板指趕超上證指數在即,歷史重演or“新”的崛起?

上證指數:1991年生,屬綜合指數。家庭成員包括所有上交所上市股票。外貌特徵“濃眉大眼”——以大盤藍籌股為主。

創業板指:2010年生,屬成分指數。家庭成員包括自由流通市值和成交額活躍的100只股票。外貌特徵“小鮮肉潛力股”——以創新創業的成長風格為主。

(一)滄海桑田:上證指數與創業板指的糾纏

自創業板誕生之初,主要致力於服務中國創新創業類企業,隨着我國經濟產業的轉型升級,疊加創新創業企業的盈利能力逐步好轉,創業板指數也幾度試圖趕超上證指數:

第一次追趕:2014-2015年,彼時A股正經歷大牛市,主要股指悉數走高,創業板指的點位差距也在那時與上證指數逐漸縮小,但最終在市場冷卻+去槓桿的背景下二者悉數回調,隨後在風險偏好下行的階段,二者差距再次走闊。

第二次追趕:自2019年市場逐步從中美貿易摩擦陰影走出後,創業板指數再次回暖,指數也在新動能的驅動下持續走強,展開對上證指數的再次趕超。

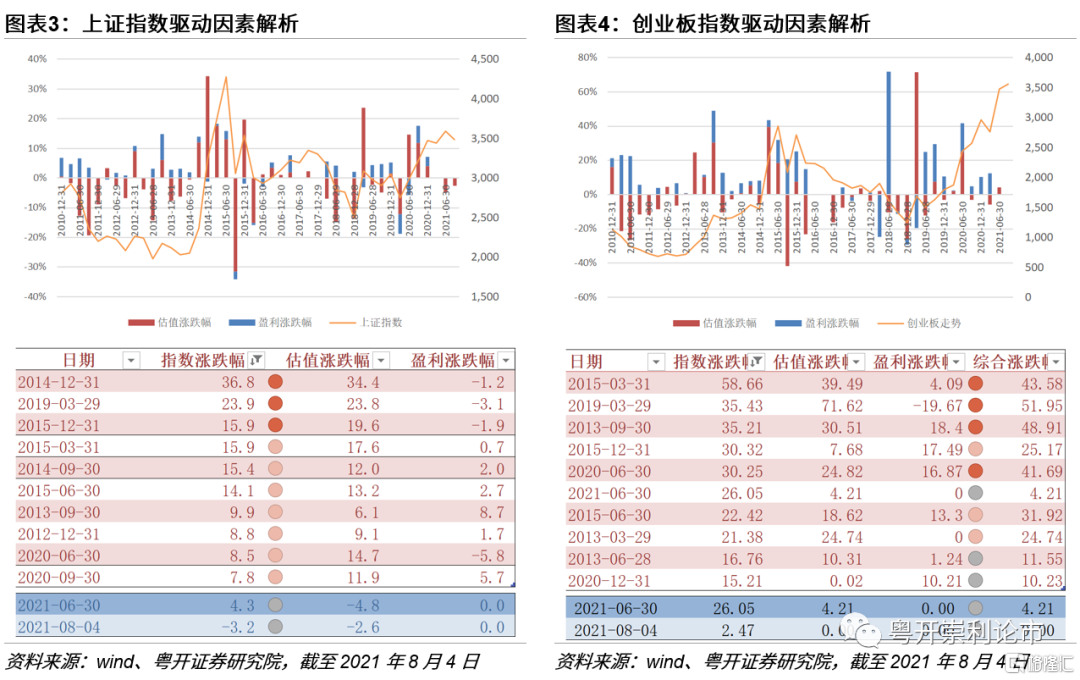

我們進一步挖掘,兩次追趕究竟是估值驅動抑或是業績驅動。

(二)庖丁解牛:估值驅動or業績驅動

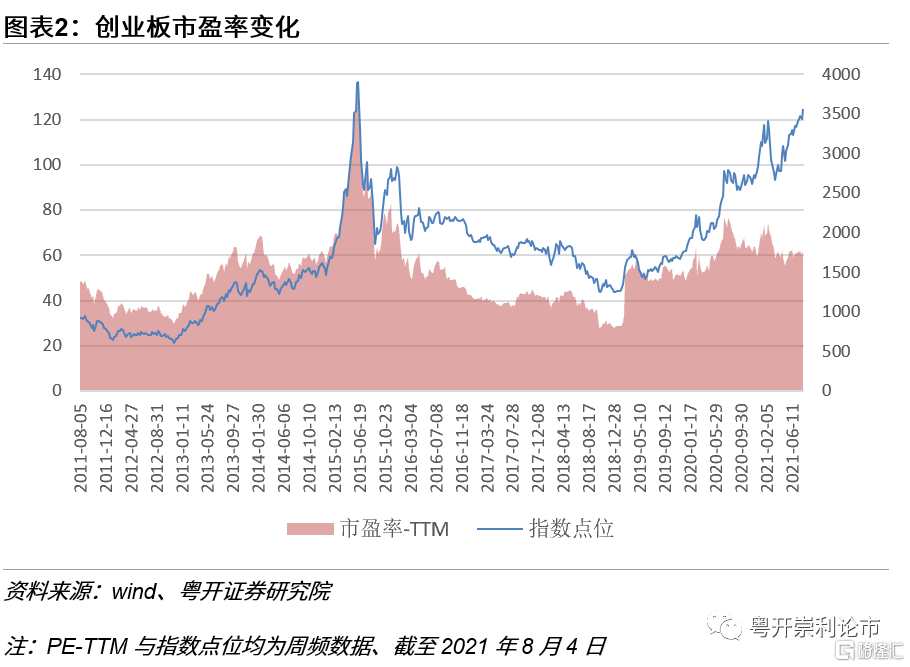

從市盈率的角度來説,並未看到當前估值的大幅抬升,我們認為,當下創業板的走強更多的是源自內生增長驅動。

為了較好的理解估值與業績對指數的驅動作用,我們參考Wind選用估值漲跌幅和盈利漲跌幅兩個指標為判斷依據:

1、估值漲跌幅=市盈率TTM漲跌幅*MIN(MAX(指數漲跌幅/總市值漲跌幅,0),1.2)

2、盈利漲跌幅=歸屬母公司淨利潤TTM漲跌幅*MIN(MAX(指數漲跌幅/總市值漲跌幅,0),1.2)

此外,如果T或T-1時市盈率TTM小於等於0,市盈率漲跌幅設為0;如果T或T-1時歸屬母公司淨利潤TTM小於等於0,歸屬母公司淨利潤漲跌幅設為0。

則近十年、以季度為週期統計,上證指數與創業板指數估值漲跌幅、盈利漲跌幅與指數的走勢如圖所示:

一方面,上證指數的走勢與估值漲跌表現出了較高的相關性:

1、近年來,上證指數的走強往往伴隨着兩種情況:一種是估值的明顯提升(佔據主導),另一種是估值與盈利雙升;

2、當估值漲跌幅由正轉負時,指數波動明顯加大,盈利漲跌幅對指數走勢也有影響,但相較於前者來説,影響較小;

3、當估值漲跌幅持續為負時,指數通常震盪消化,保持箱體概率較大;當估值漲跌幅大幅提升的情況下,盈利方面影響較為有限。

另一方面,由於單一指標與創業板指數表現的關聯性不甚顯著,我們增加綜合漲跌幅指標(即估值漲跌幅+盈利漲跌幅),用以觀測其與指數表現的相關性:

與上證指數不同,創業板指的走強往往伴隨着估值與盈利的雙升,橫向與上證指數相比,創業板伴隨着較為明顯的盈利漲幅。整體來看,綜合漲跌幅與創業板指數表現出了較好的相關性,歷史上創業板指的走強,即有估值驅動,也有盈利提升驅動。

因此,我們認為創業板的走強更多的是內生增長驅動,未來隨着我國經濟產業的轉型升級的深入,以創業板為代表的“新勢力”將拾級而上。為了挖掘有哪些“新勢力”可能崛起,我們類比成熟市場(以美國為例),覆盤對比其歷史上GDP與市值結構的變遷,為我國市場未來股市可能的發展方向提出前瞻性的預判,有哪些行業板塊或將崛起,又有哪些行業板塊或將沉寂在歷史的長河當中,從而捕捉長期的投資機會。

二、縱觀美股市值與GDP結構變遷史的啟示

(一)美市值變遷史:信息技術上行+週期、金融下行+消費穩定

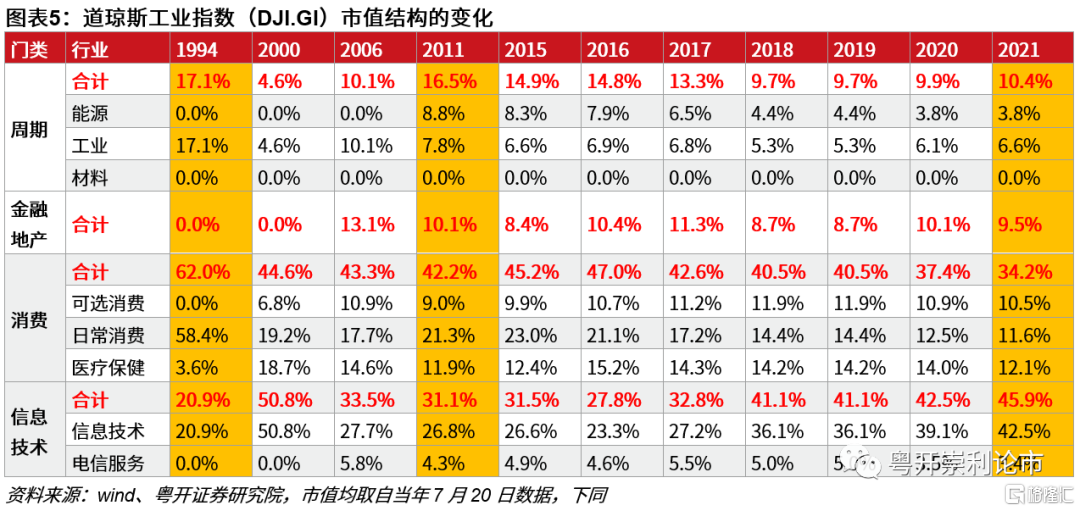

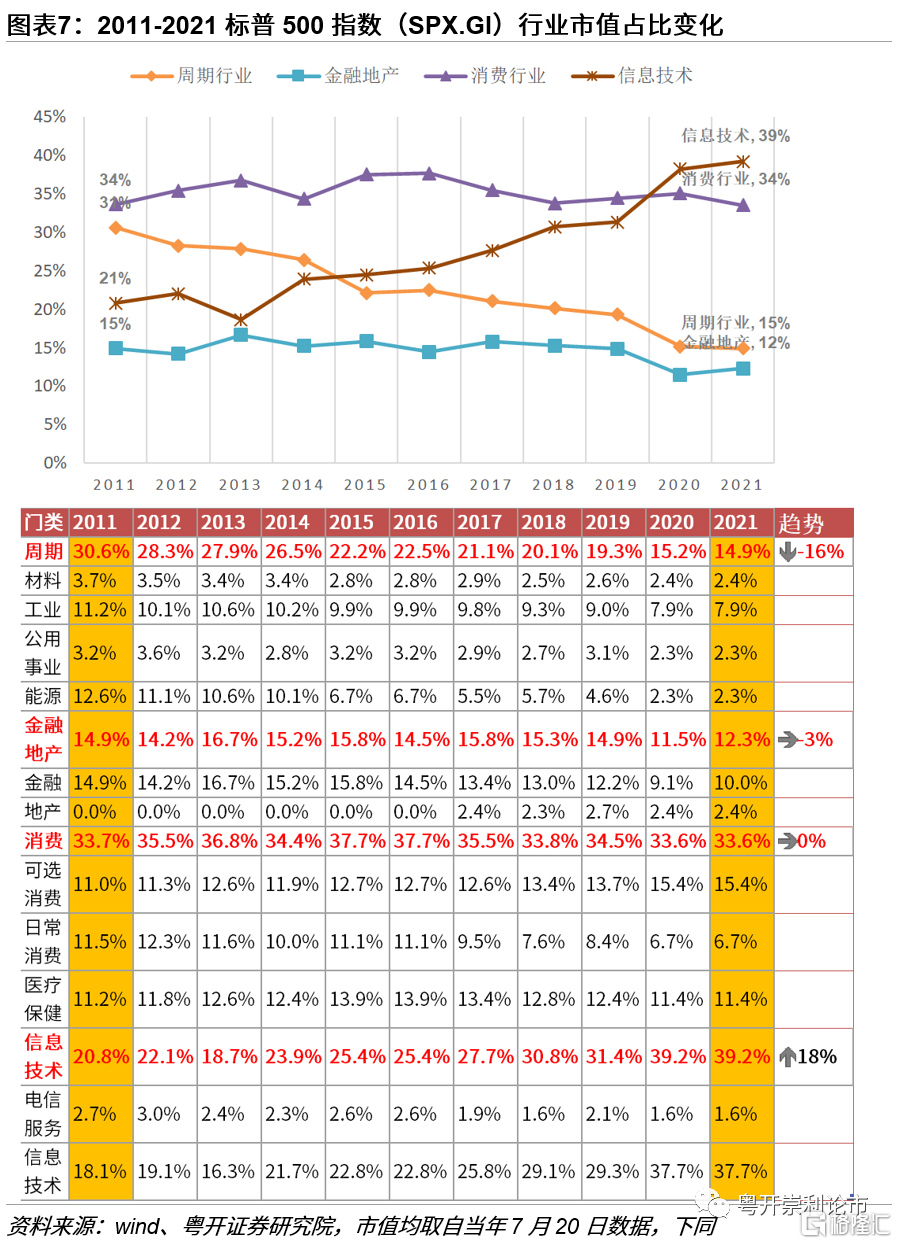

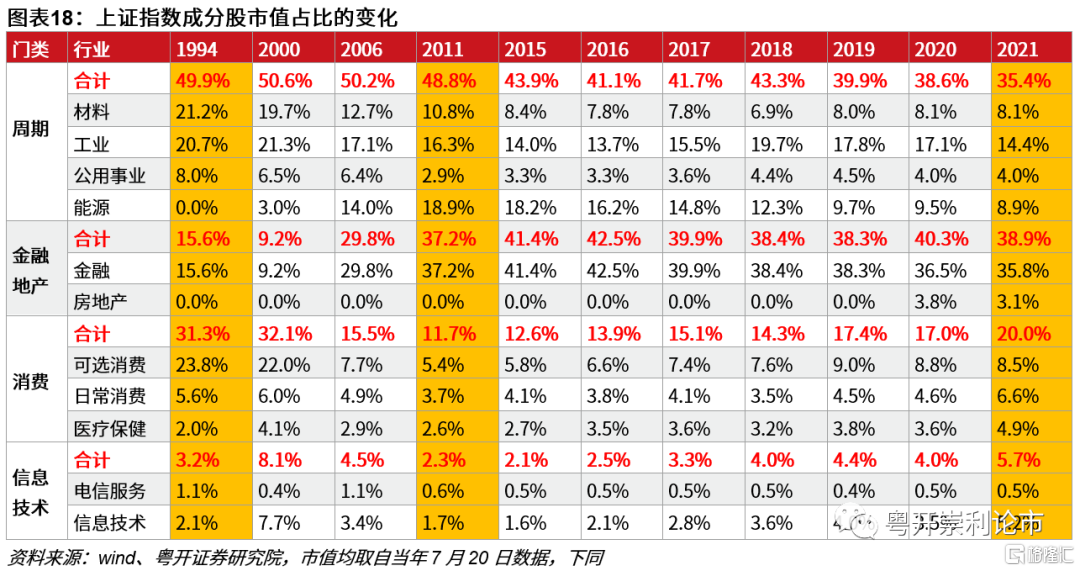

為了便於與下文的美國GDP產業結構做對比,我們將成分股所屬行業劃分為四大門類:週期、金融、消費與信息技術。週期行業包括能源、工業、材料、公用事業;消費行業包括可選消費、日常消費與醫療保健;金融地產包括金融與地產;信息技術行業包括信息技術與電信服務。

我們先以歷史最為悠久、最具代表性的道瓊斯工業指數的情況觀察美股的市值變遷,以期獲得美股市值變遷的歷史縱向感;再以標普500進行橫向對比驗證當下行業市值變遷的全面準確性,相較於道瓊斯指數,標普500具有采樣面廣、代表性強、精確度高、連續性好等特點。

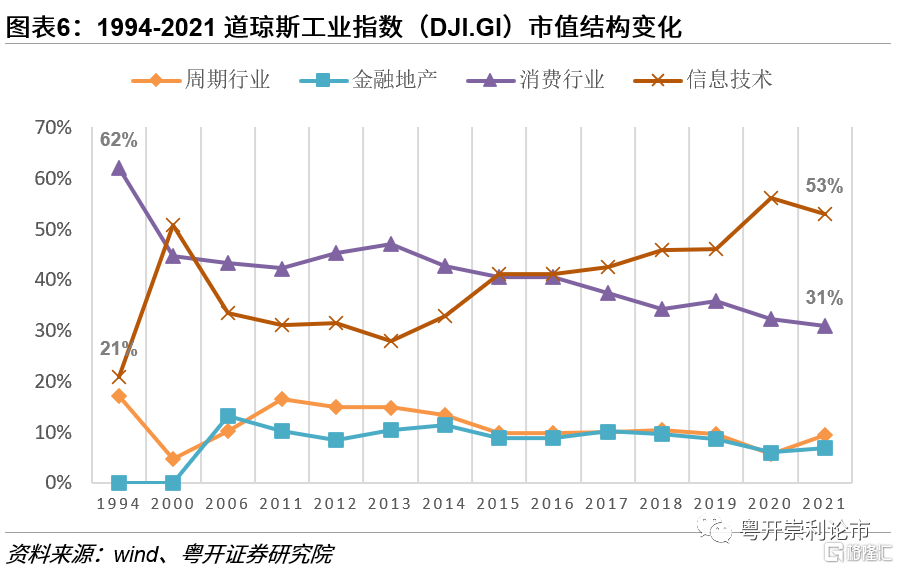

從1994-2021年,近30年的美股變遷中,我們看到在1994年美股以消費行業佔據絕對主力,可口可樂、寶潔公司、默克集團等佔據了絕大數份額。隨着互聯網技術的發展,信息技術行業在隨後逐步提升至現今的50%以上,取代1990s的消費行業地位。我們從四大行業的發展趨勢來看,消費整體呈現趨勢下行的態勢,信息技術行業剔除科網行情階段後整體呈現趨勢上行的態勢。

其中,1995-2000年的科網行情值得一提。從原因來看,當時美股科網行情起於宏觀經濟環境的高增長低通脹、科技週期進入計算機時代,以及政策方面“信息高速公路”、“軍用民享”等利好不斷;最終科網泡沫止於美聯儲加息、微軟壟斷案、互聯網行業競爭格局變化等。在互聯網泡沫破滅之後,雖然行業整體利潤受到一定影響,但部分優質企業憑藉着優質的商業模式以及穩定、可持續的業績增長,仍能屹立不倒。

接下來我們研究標普500指數的情況,但只選取近10年的情況進行細化研究。

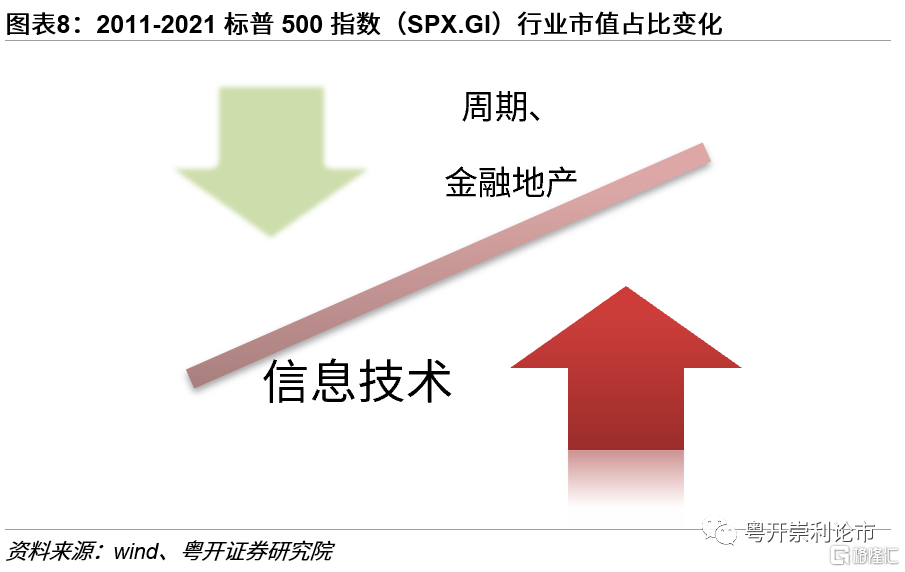

因此,從市值結構的角度來看,美股四大行業的趨勢為:信息技術上行+週期、金融下行+消費穩定。行業市值結構的變遷背後是經濟發展不同階段的映射。

隨着以美國為代表的發達國家長期重消費輕生產,“去工業化”現象愈加嚴重,製造業萎縮,導致實體經濟“空心化”。從數據來看,美國製造業勞動力佔總勞動者的比例,從1965年最高值的28%下降至1994年的16%;與之相對的是,美國服務業中的就業人數佔勞動者總數的比重,則從1960年的56%上升至1994年的73%。但需要指出的是,美國主要是將中低端製造業移到發展中國家,高附加值以及高科技含量的高端製造業仍然留在本土,比如航空航天、半導體等。由此,我們看到:

1、近30年來,美國外遷中低端製造業+保留高附加值科技產業的行為,導致了週期尤其是工業佔比的不斷下行+信息技術佔比的持續上行。信息技術行業在道瓊斯與標普500指數中均表現出了明顯的上行趨勢,現今均為第一大行業,而週期行業在兩個指數中悉數下行,其中週期在採樣面更廣的標普500中降幅更為顯著,由31%降至15%。

2、2020年,美國第三產業的就業人數佔比已達到79%,不論是是道瓊斯還是標普500指數,消費+信息技術市值佔比也已穩定在70%-80%的水平,由之我們看到行業分佈的高度集中。其中,消費行業隨着日常消費逐年下行並趨於穩定,比例保持在30%左右;金融行業雖大猶穩,並未隨着市場的發展市值大幅提升。

(二)美GDP結構變遷史:信息技術上行+週期下行+金融地產上行+消費穩定

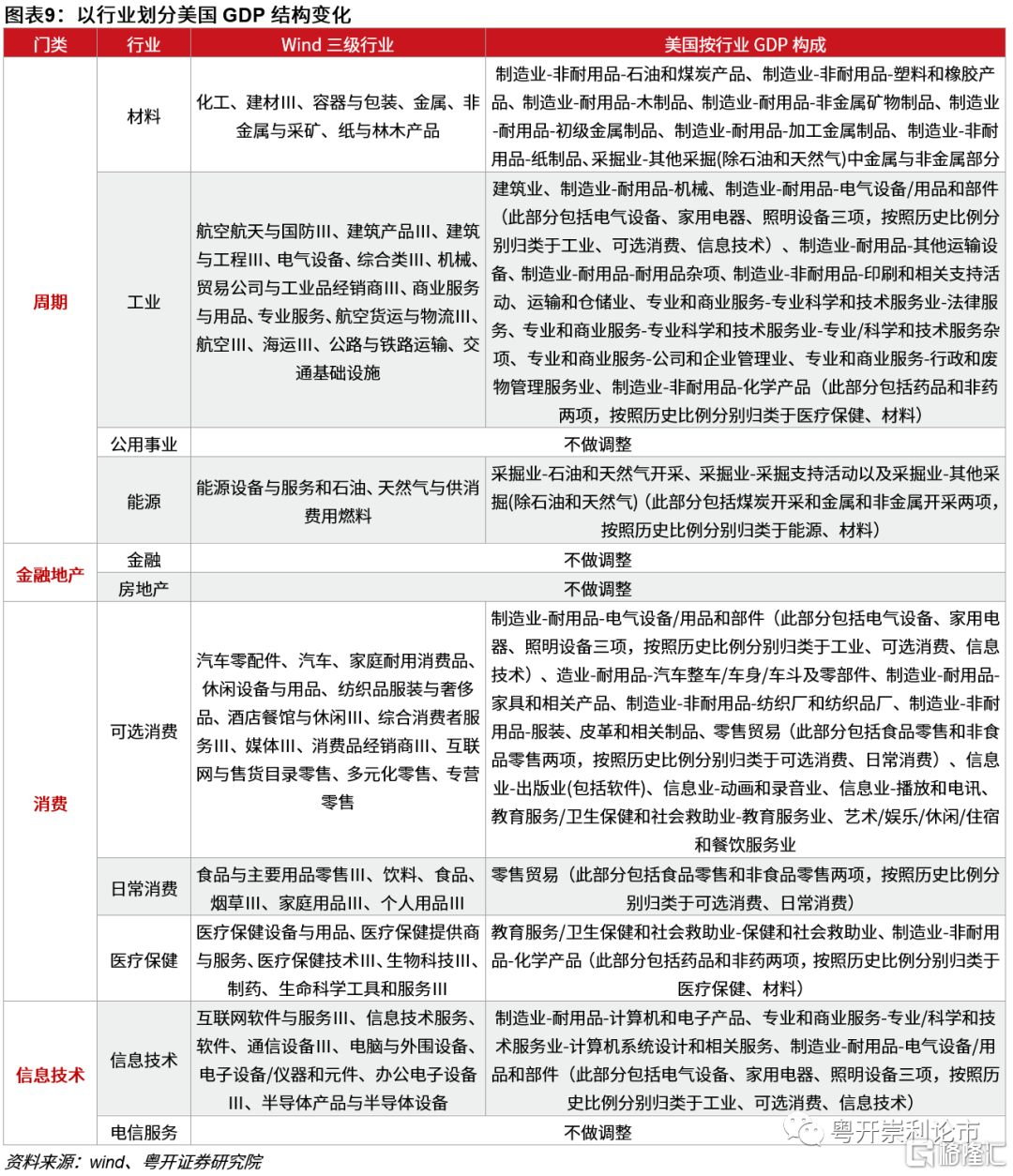

為了便於與上文分析的美股行業市值的變遷做對比,我們也將美國GDP以行業門類劃分研究。但由於美國GDP構成的行業與前文討論中Wind一級行業分類有所不同(由於數據的可得性,我們選用Wind行業分類,但同時Wind行業分類全面借鑑了權威的國際標準GICS行業分類,故具備較好的參考意義),故我們先對GDP的行業分類做一些處理。根據Wind行業分類標準結合美國GDP行業門類分析,做如下處理劃分:

1、能源行業包括:能源設備與服務和石油、天然氣與供消費用燃料2個三級分類,對應到美國GDP行業構成中應包括:採掘業-石油和天然氣開採、採掘業-採掘支持活動以及採掘業-其他採掘(除石油和天然氣)(此部分包括煤炭開採和金屬和非金屬開採兩項,按照歷史比例分別歸類於能源、材料)。

2、材料行業包括:化工、建材Ⅲ、容器與包裝、金屬、非金屬與採礦、紙與林木產品共6個三級分類,對應到美國GDP行業構成中應包括:製造業-非耐用品-石油和煤炭產品、製造業-非耐用品-塑料和橡膠產品、製造業-耐用品-木製品、製造業-耐用品-非金屬礦物製品、製造業-耐用品-初級金屬製品、製造業-耐用品-加工金屬製品、製造業-非耐用品-紙製品、採掘業-其他採掘(除石油和天然氣)中金屬與非金屬部分。

3、工業包括:航空航天與國防Ⅲ、建築產品Ⅲ、建築與工程Ⅲ、電氣設備、綜合類Ⅲ、機械、貿易公司與工業品經銷商Ⅲ、商業服務與用品、專業服務、航空貨運與物流Ⅲ、航空Ⅲ、海運Ⅲ、公路與鐵路運輸、交通基礎設施共14個三級分類,對應到美國GDP行業構成中應包括:建築業、製造業-耐用品-機械、製造業-耐用品-電氣設備/用品和部件(此部分包括電氣設備、家用電器、照明設備三項,按照歷史比例分別歸類於工業、可選消費、信息技術)、製造業-耐用品-其他運輸設備、製造業-耐用品-耐用品雜項、製造業-非耐用品-印刷和相關支持活動、運輸和倉儲業、專業和商業服務-專業科學和技術服務業-法律服務、專業和商業服務-專業科學和技術服務業-專業/科學和技術服務雜項、專業和商業服務-公司和企業管理業、專業和商業服務-行政和廢物管理服務業、製造業-非耐用品-化學產品(此部分包括藥品和非藥兩項,按照歷史比例分別歸類於醫療保健、材料)。

4、可選消費行業包括:汽車零配件、汽車、家庭耐用消費品、休閒設備與用品、紡織品服裝與奢侈品、酒店餐館與休閒Ⅲ、綜合消費者服務Ⅲ、媒體Ⅲ、消費品經銷商Ⅲ、互聯網與售貨目錄零售、多元化零售、專營零售共12個三級分類,對應到美國GDP行業構成中應包括:製造業-耐用品-電氣設備/用品和部件(此部分包括電氣設備、家用電器、照明設備三項,按照歷史比例分別歸類於工業、可選消費、信息技術)、造業-耐用品-汽車整車/車身/車斗及零部件、製造業-耐用品-傢俱和相關產品、製造業-非耐用品-紡織廠和紡織品廠、製造業-非耐用品-服裝、皮革和相關製品、零售貿易(此部分包括食品零售和非食品零售兩項,按照歷史比例分別歸類於可選消費、日常消費)、信息業-出版業(包括軟件)、信息業-動畫和錄音業、信息業-播放和電訊、教育服務/衞生保健和社會救助業-教育服務業、藝術/娛樂/休閒/住宿和餐飲服務業。

5、日常消費行業包括:食品與主要用品零售Ⅲ、飲料、食品、煙草Ⅲ、家庭用品Ⅲ、個人用品Ⅲ共6個三級分類,對應到美國GDP行業構成中應包括:零售貿易(此部分包括食品零售和非食品零售兩項,按照歷史比例分別歸類於可選消費、日常消費)。

6、醫療保健行業包括:醫療保健設備與用品、醫療保健提供商與服務、醫療保健技術Ⅲ、生物科技Ⅲ、製藥、生命科學工具和服務Ⅲ共6個三級分類,對應到美國GDP行業構成中應包括:教育服務/衞生保健和社會救助業-保健和社會救助業、製造業-非耐用品-化學產品(此部分包括藥品和非藥兩項,按照歷史比例分別歸類於醫療保健、材料)。

7、信息技術行業包括:互聯網軟件與服務Ⅲ、信息技術服務、軟件、通信設備Ⅲ、電腦與外圍設備、電子設備/儀器和元件、辦公電子設備Ⅲ、半導體產品與半導體設備共8個三級分類,對應到美國GDP行業構成中應包括:製造業-耐用品-計算機和電子產品、專業和商業服務-專業/科學和技術服務業-計算機系統設計和相關服務、製造業-耐用品-電氣設備/用品和部件(此部分包括電氣設備、家用電器、照明設備三項,按照歷史比例分別歸類於工業、可選消費、信息技術)。

8、公用事業、金融、房地產、電信服務板塊不做調整。

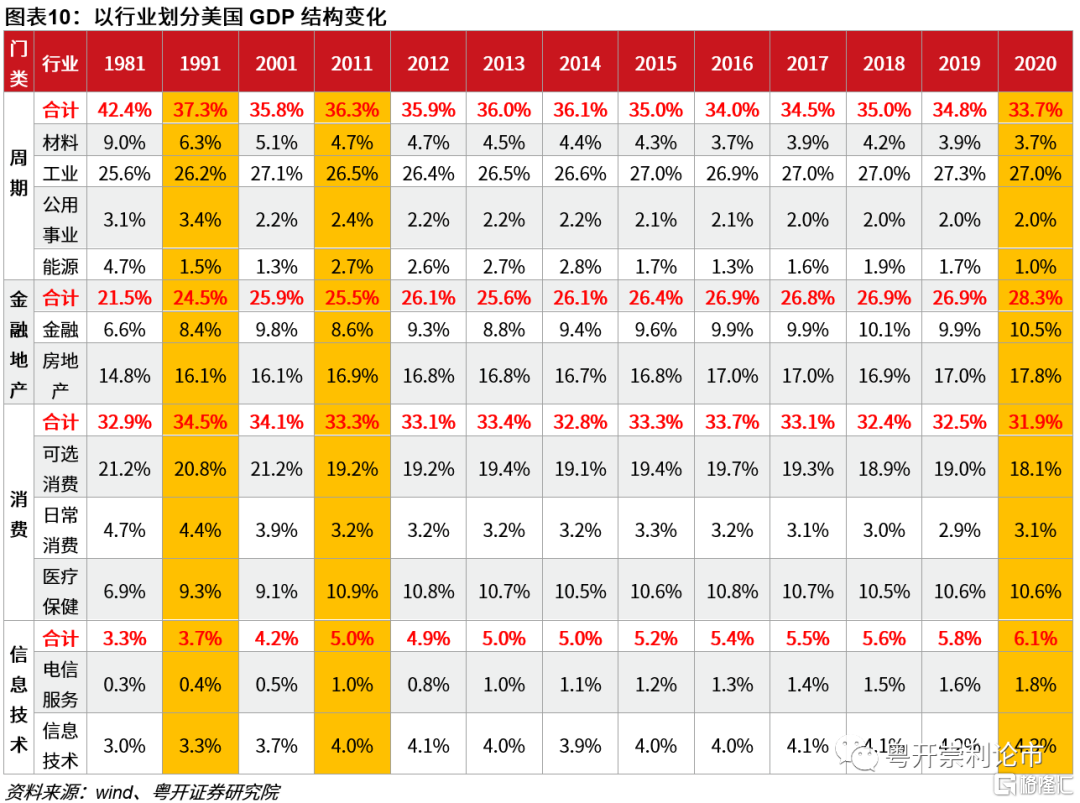

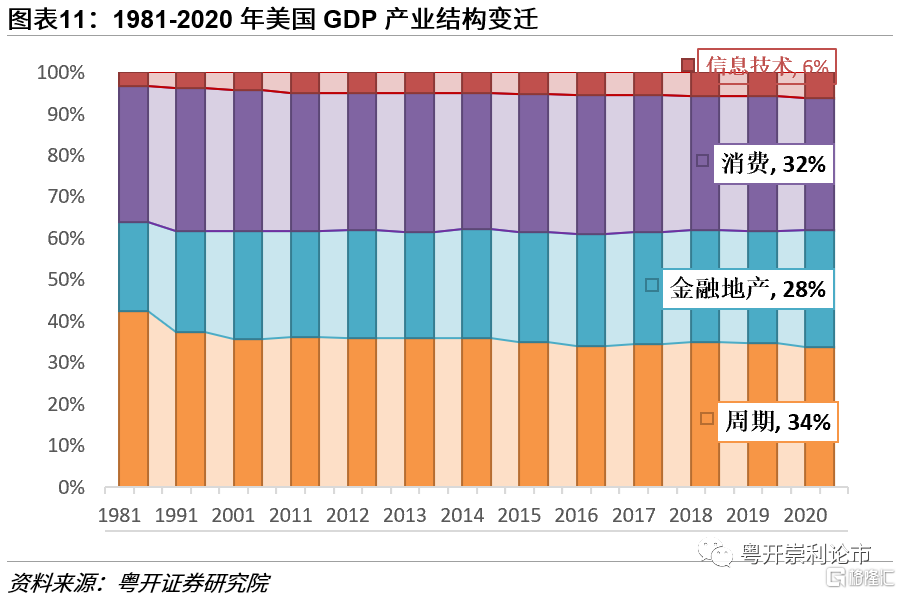

根據以上劃分我們得到重新劃分調整的美國GDP產業結構數據。1981年,美國GDP構成當中,週期佔比42%、金融地產佔比22%、消費佔比33%、計息技術佔比3%。經過近40年的發展,到2020年,整個GDP構成當中,週期佔比34%(-8%),金融地產佔比28%(+6%),消費行業佔比32%(-1%),信息技術佔比6%(+3%)。

從GDP結構的角度來看,美國四大行業的趨勢為:信息技術上行+週期下行+金融地產上行+消費穩定。整體上來看,除金融地產行業外,與上文市值結構趨勢較為吻合。

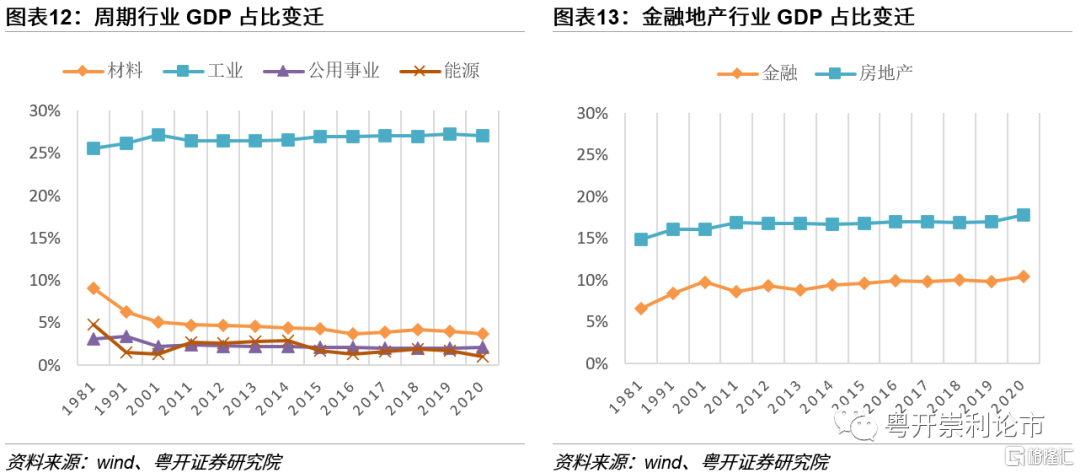

1、外遷中低端製造業帶來的影響是:週期行業整體下行。具體到細分行業來看,工業與公用事業始終保持穩定,近10年分別保持在27%、2%左右水平;低附加值的能源與材料行業逐年下行,目前二者合計佔比不足5%,帶動週期行業整體下行。

2、金融地產韌中微增。過去40年,金融地產行業保持了高度的穩定性,且穩中有升。美國憑藉在金融服務業的優勢地位,創造了超10%的GDP,成為美國第四大行業,很快有望趕超醫療保健行業的排名;房地產穩步上行,近10年佔比升至18%。

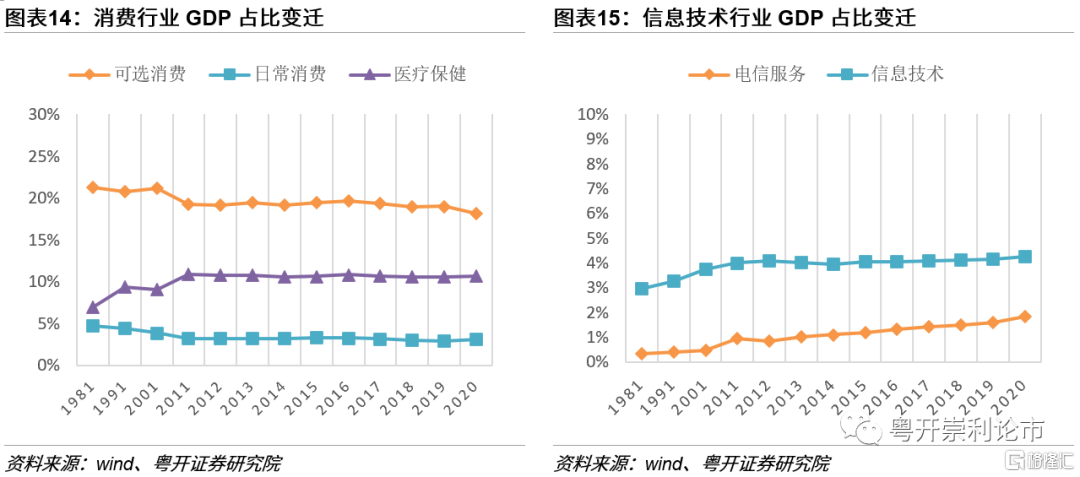

3、消費行業保持穩定。1980s-2010s,消費行業整體經歷了醫療保健的逐步提升至10%與日常/可選消費的雙雙小幅下行,但近10年基本保持了穩定的結構。2020年,可選消費、日常消費、醫療保健分別佔比18.1%、3.1%、10.6%。

4、令人意外的是,高精技術雲集的信息技術子行業,實際GDP佔比並沒有明顯的提升,反倒是電信服務行業佔比提升更為顯著,從而帶動整個信息技術的大門類佔比的提升。到2020年佔比已升至6%,但在總GDP中的比例仍然較低。

(三)市值與GDP的關係:理論均值迴歸,仍需結合行業發展

整體來看,(市值結構方面,信息技術上行+週期、金融下行+消費穩定)Vs(GDP結構方面,信息技術上行+週期下行+金融地產上行+消費穩定)。

綜上所述,我們的核心觀點為:

1、大勢研判:從GDP與市值二者的歷史趨勢演繹來看,市值與GDP的變化方向基本為同向,市值的變遷能很好的反應經濟發展的方向,當前以及未來一段時間內,美國信息技術上行+週期下行+消費穩定的趨勢較為明朗。

2、資本市場溢價:從市值佔比/GDP佔比的角度來看,當前四個門類當中,週期、金融地產低估,比例係數僅有0.4-0.5,投資者參與意願和預期明顯偏低;消費持平,該係數為1.1,投資者給出與發展趨勢和佔比結構較為匹配的預期;信息技術高估,係數高達6.3,且從歷史水平來看,也一直處於明顯高估的水平,表明投資者對行業未來發展與預期抱有充足的信心。

我們認為上述分析結論整體符合經濟產業發展的一般規律,理論上市值佔比/GDP佔比會呈現均值迴歸的特徵,對於夕陽行業或受政策壓制的行業來説,市值將出現長期被低估的狀態,對於代表未來主要發展方向的行業或受政策鼓勵支持的行業來説,投資者願意給予較高估的市值預期。

三、中美對比,我國市值與GDP佔比的變遷路徑

(一)我國主要股指的市值變遷:消費市值佔比已接近美國

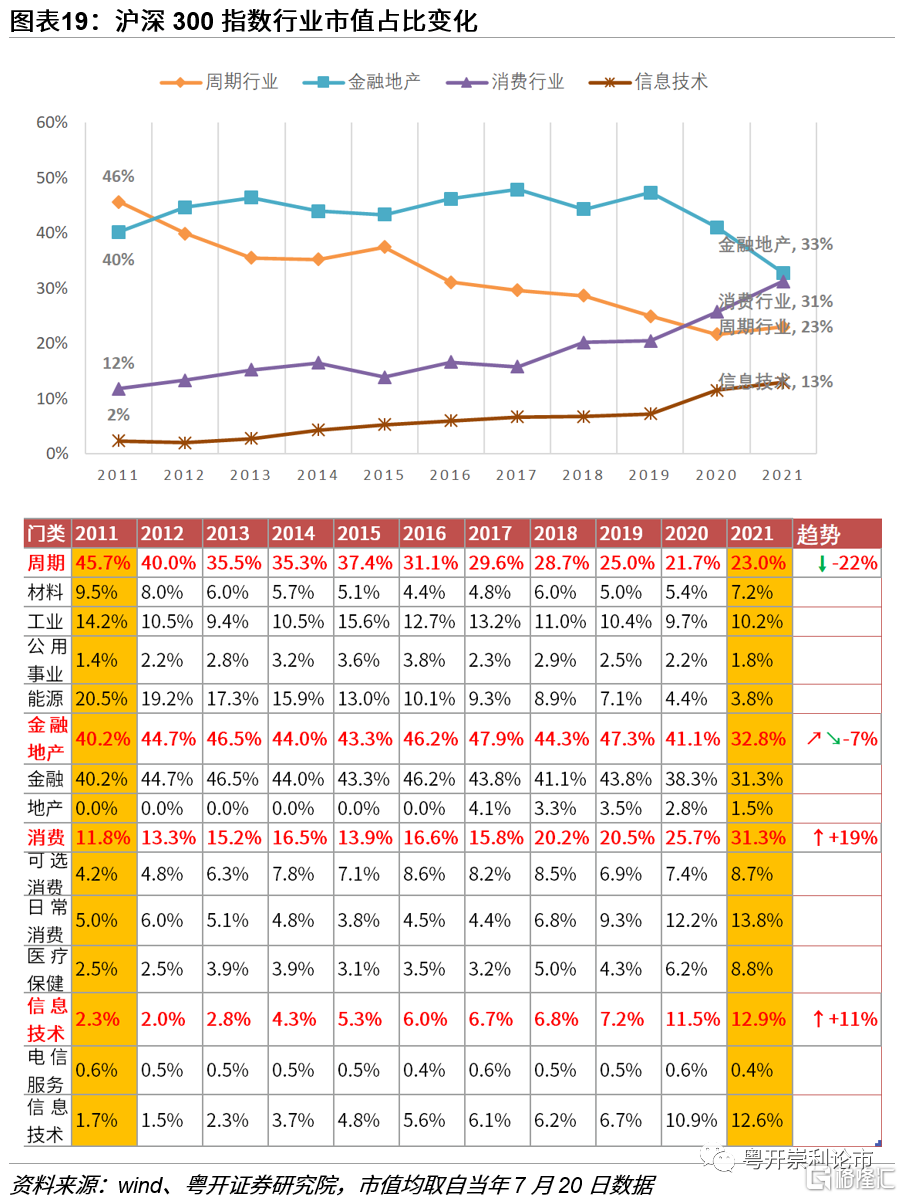

為了便於與美國市值結構進行對比,我們同樣以Wind行業分類統計劃分我國主要股指的市值結構。同樣的,我們先以最具代表性的上證指數觀察A股的市值情況,從而獲得市值變遷的歷史縱向感;再以滬深300指數對標標普500指數,觀察當前我國行業市值可類比時間階段,為後市行業的趨勢及空間提供指引。

為了驗證趨勢的準確性並與標普500指數進行橫向對比研究,我們再觀察滬深300的市值結構變化。通過對比上證指數、滬深300與萬得全A指數行業市值分佈情況,我們認為滬深300的行業分佈更具普適性,上證指數中金融地產行業佔比過高,不能很好地代表我國資本市場當前發展的全面情況。

從當前滬深300市值分佈來看,週期佔比約23%、金融地產佔比約33%、消費佔比約311%、信息技術佔比約13%。從四大門類結構佔比來看,週期與消費接近美股標普500指數2010s的市值結構,如若複製美股的市值變遷進程,那麼未來可能的趨勢或為“週期下行+消費穩定”。但世上沒有兩片完全相同的樹葉,兩個擁有不同歷史的經濟體的發展路徑也不可能完全相同,我們仍需要結合我國的具體國情與戰略發展方向做綜合分析。通過縱向歷史與橫向中美對比來看,我們認為:

1、自1994年至今,我國週期行業市值佔比明顯下降,其中週期行業的下行主要因低附加值的材料與能源行業大幅下降所致,這點與美國的歷史演繹方向一致,預計未來隨着我國能源變革以及碳達峯、碳中和雙碳遠景目標下,低附加值的材料與能源行業佔比將繼續下行;但是與美國製造業與實業“空心化”不同,我國一直強調重視製造業的發展,包括政策支持力度方面,芯片、新能源汽車、光伏等高端製造業一直獲得政府+資源的傾斜,因此,我們預計工業方面,未來將隨着我國在全球具備競爭與優勢領域的高端製造的日益崛起,“硬科技”催生工業所佔市值份額或將有所提升,與低附加值的材料能源下行對沖。

2、我國金融地產行業經歷了先升後降的過程,目前佔比分別為31%和2%,合計佔比33%,雖然我國金融地產行業出現明顯下行,但與美國10%左右的水平橫向對比來看,行業佔比未來仍有較大下行空間。

3、消費行業方面,以食品飲料為代表的消費核心資產近幾年受到資金的青睞,市值佔比經過短短十年的發展,由2011年12%提升至目前的31%,這一水平已接近美國水平。從細分行業來看,醫療保健和可選消費未來仍有提升空間,而我國日常消費佔比顯著偏高(中國14%、美國7%),未來向上空間不大,仍需業績的較快增長充分消化。

4、信息技術行業市值佔比上行速度較快、出現趨勢提升,近10年信息技術行業市值佔比從2%提升至10%以上,但對比美國該行業佔比40%-50%左右的水平,疊加我國產業升級轉型、對高新技術以及“專精特新”企業的扶持,我國內需增長驅動+大力發展硬科技的國家長期戰略目標,整個行業未來仍將有較大上升空間。

市值結構方面,信息技術上行+週期中工業上行與材料能源下行對沖+金融地產下行+消費穩定(內部結構分化調整,日常消費下行,醫療療保健與可選消費上行)。

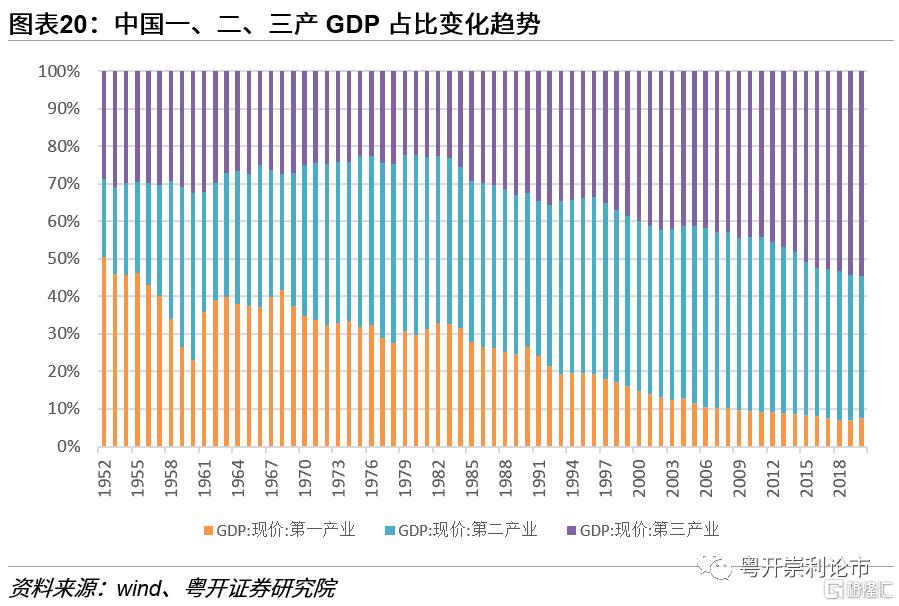

(二)我國產業結構的變遷:一產向二、三產轉移

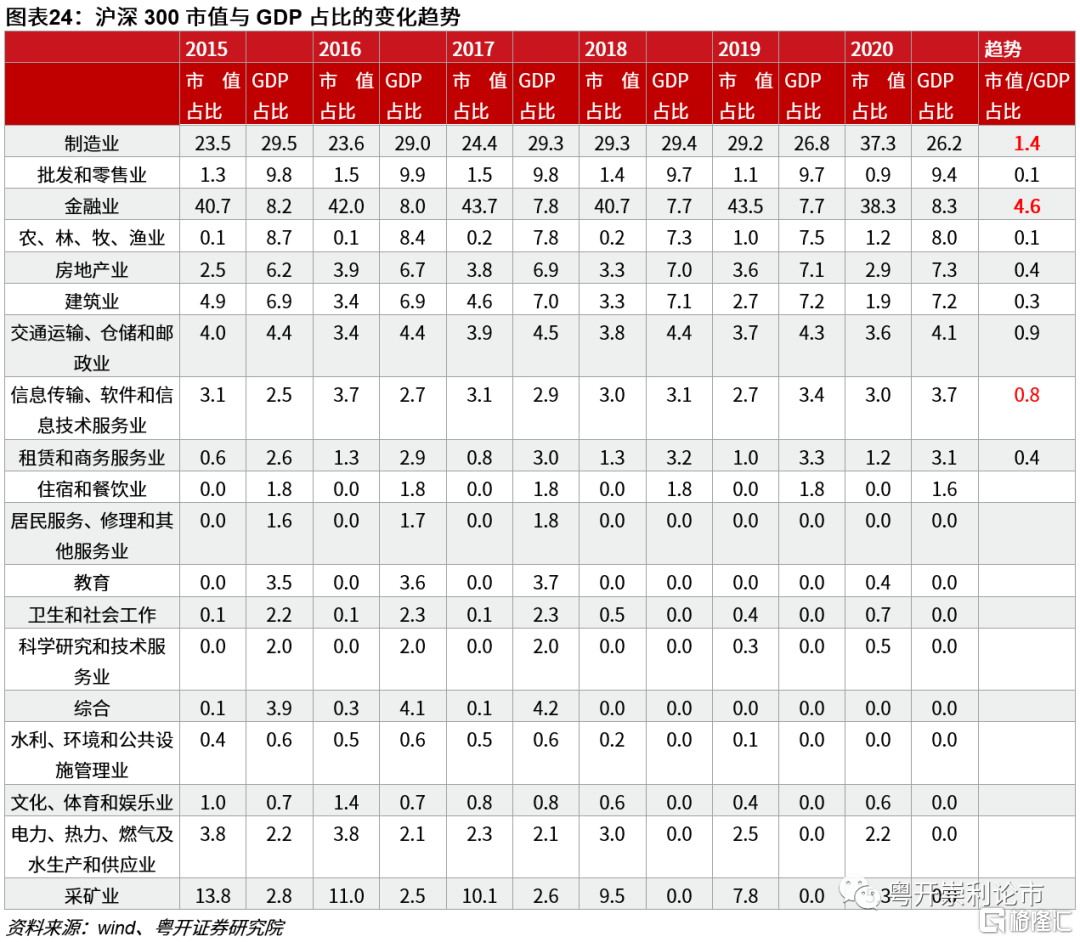

我們先觀察我國一、二、三產數據情況,大致便掌握我國產業發展趨勢。由第一產業不斷向第二產業、第三產業轉移。

由於我國GDP分項數據相較於美國較為粗糙,無法將GDP行業分類與Wind行業或GICS分類完全對應,我們只能重新對比,用證監會行業分類方法將市值與GDP結構對應起來。但由於仍有一些行業數據的缺失原因,因此不能全面刻畫對比行業的發展,我們只能大致從趨勢上把握行業的大勢與方向。

(三)機構代表:公募基金&北上資金的市值變遷

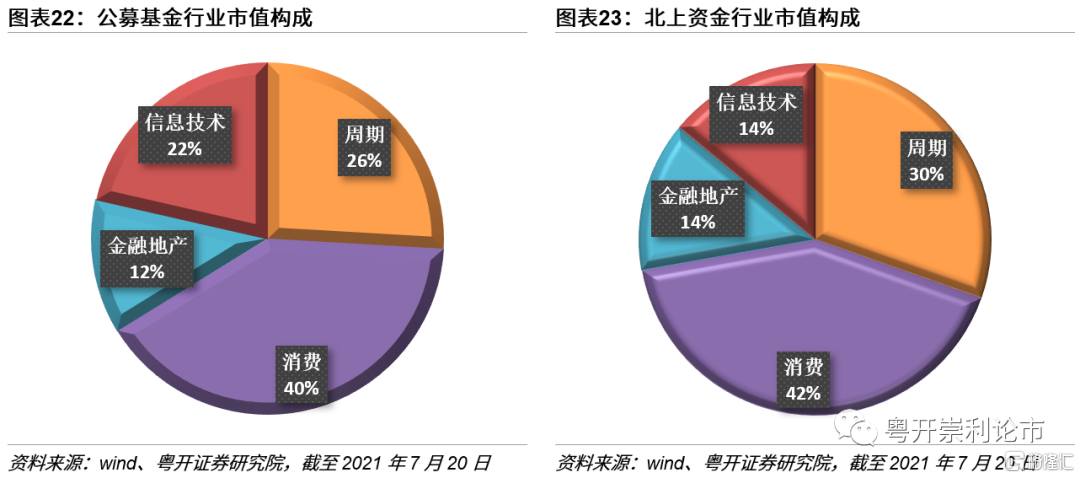

我們再以A股的兩股最具代表性的機構——公募基金和北上資金的市值構成來輔助對比我們此前的分析結果:二者均在消費行業的配比較高,超過40%;週期行業的配比在26%-30%左右,與美股一致。金融地產行業的配置比例維持低位,信息技術行業整體佔比只有14%-22%,相較於美股40%-50%的水平仍有非常大的提升空間。

(四)對比中美市值與GDP關係的啟示

參考前文美股分析的核心觀點,“資本市場溢價:從市值佔比/GDP佔比的角度來看,當前四個門類當中,週期、金融地產低估,比例係數僅有0.4-0.5,投資者參與意願和預期明顯偏低;消費持平,該係數為1.1,投資者給出與發展趨勢和佔比結構較為匹配的預期;信息技術高估,係數高達6.3,且從歷史水平來看,也一直處於明顯高估的水平,表明投資者對行業未來發展與預期抱有充足的信心。

我們認為上述分析結論整體符合經濟產業發展的一般規律,理論上市值佔比/GDP佔比會呈現均值迴歸的特徵,對於夕陽行業或受政策壓制的行業來説,市值將出現長期被低估的狀態,對於代表未來主要發展方向的行業或受政策鼓勵支持的行業來説,投資者願意給予較高估的市值預期。”

綜上,未來A股行業的大勢配置方向上:

1、當前信息技術、高端製造業這類高附加值的硬科技行業,可參考美國信息技術市值佔比/GDP佔比,我國在高端製造部分細分領域已培育出一批產業鏈完備、具備技術優勢與成本優勢、規模優勢的龍頭公司,可類比美信息技術行業的FAANG。參考美信息技術行業該係數處於6.3的高估水平,我們認為未來在我國產業升級像創新、高端製造、綠色智能製造等路線發展的背景下,行業市值有望繼續提升,仍有數倍的空間。

2、當前我國金融業市值佔比/GDP佔比為4.6,而處於成熟市場的美股這一行業比例已降至0.4的水平,未來在我國日益重視實體經濟發展的背景下,金融行業的市值佔比將出現趨勢下行,未來有不小的向下空間。

3、消費行業方面,已接近美國水平。以食品飲料為代表的消費核心資產近幾年受到資金的青睞,市值佔比經過短短十年的發展,由2011年12%提升至目前的31%,這一水平已接近美國水平。從細分行業來看,醫療保健和可選消費未來仍有提升空間,而我國日常消費佔比顯著偏高(中國14%、美國7%),未來向上空間不大,仍需業績的較快增長充分消化。

因此,我們認為未來較長一段時間內,後市我國資本市場可能的發展方向為“硬科技上行+金融下行+消費穩定”。

四、結論:我國資本市場未來大勢的探討

美股規律:

從GDP與市值二者的歷史趨勢演繹來看,市值與GDP的變化方向基本為同向,市值的變遷能很好的反應經濟發展的方向,當前以及未來一段時間內,美國信息技術上行+週期下行+消費穩定的趨勢較為明朗。

從市值佔比/GDP佔比,資本市場溢價的角度來看,當前四個門類當中,週期、金融地產低估,比例係數僅有0.4-0.5,投資者參與意願和預期明顯偏低;消費持平,該係數為1.1,投資者給出與發展趨勢和佔比結構較為匹配的預期;信息技術高估,係數高達6.3,且從歷史水平來看,也一直處於明顯高估的水平,表明投資者對行業未來發展與預期抱有充足的信心。

我們認為上述分析結論整體符合經濟產業發展的一般規律,理論上市值佔比/GDP佔比會呈現均值迴歸的特徵,對於夕陽行業或受政策壓制的行業來説,市值將出現長期被低估的狀態,對於代表未來主要發展方向的行業或受政策鼓勵支持的行業來説,投資者願意給予較高估的市值預期。

結合當下A股兩股最具代表性的機構——公募基金和北上資金的市值構成,我們認為未來A股可能有幾個演繹方向:

1、當前信息技術、高端製造業這類高附加值的硬科技行業,可參考美國信息技術市值佔比/GDP佔比,我國在高端製造部分細分領域已培育出一批產業鏈完備、具備技術優勢與成本優勢、規模優勢的龍頭公司,可類比美信息技術行業的FAANG。參考美信息技術行業該係數處於6.3的高估水平,我們認為未來在我國產業升級像創新、高端製造、綠色智能製造等路線發展的背景下,行業市值有望繼續提升,仍有數倍的空間。

與美國製造業實業“空心化”不同,我國一直強調重視製造業的發展,包括政策支持力度方面,芯片、新能源汽車、光伏等高端製造業一直獲得政府+資源的傾斜,因此,我們預計工業方面,未來將隨着我國在全球具備競爭與優勢領域的高端製造的日益崛起,“硬科技”催生工業所佔市值份額或將有所提升,與低附加值的材料能源下行對沖。

因此整體來看,應是信息技術+週期中的高端製造雙雙上行,即“硬科技”上行。

2、我國金融地產行業經歷了先升後降的過程,目前佔比分別為31%和2%,合計佔比33%,雖然我國金融地產行業出現明顯下行,但與美國10%左右的水平橫向對比來看,未來仍有較大下行空間。

另外,我國金融業市值佔比/GDP佔比為4.6,而處於成熟市場的美股這一行業比例已降至0.4的水平,未來在我國日益重視實體經濟發展的背景下,金融行業的市值佔比將出現趨勢下行,再次印證我們認為未來金融行業有下行空間的判斷。

3、消費行業方面,以食品飲料為代表的消費核心資產近幾年受到資金的青睞,市值佔比經過短短十年的發展,由2011年12%提升至目前的31%,這一水平已接近美國水平。從細分行業來看,醫療保健和可選消費未來仍有提升空間,而我國日常消費佔比顯著偏高(中國14%、美國7%),未來向上空間不大,仍需業績的較快增長充分消化。

當然世上沒有兩片完全相同的樹葉,兩個擁有不同歷史的經濟體的發展路徑也不可能完全相同,我們仍需要結合我國的具體國情與戰略發展方向做綜合分析。因此,我們認為未來較長一段時間內,後市我國資本市場市值結構方面,未來趨勢或將是“硬科技(信息技術、高端製造)上行+金融地產下行+消費穩定(內部結構分化調整)”。

五、風險提示

歷史數據統計誤差、經濟轉型升級不及預期

More Content