本文來自:陸家嘴大宗商品論壇

01 全球煤炭供需格局

1.1 各國產量和儲量

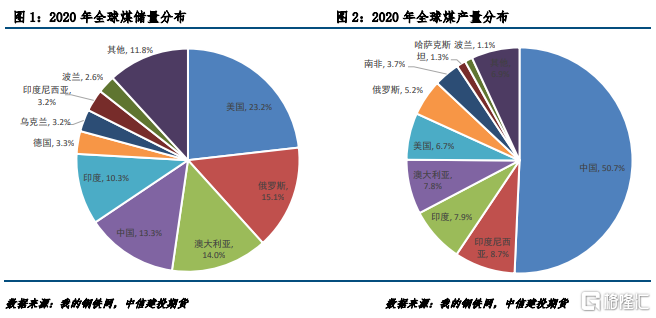

截至2020年底,全球已探明的煤儲量爲10741.1億噸,其中無煙煤和煙煤爲7536.4億噸,次煙煤和褐煤爲3204.7億噸。從儲量分佈來看,煤資源的42.8%分佈在亞太地區,23.9%在北美洲,17.8%在獨聯體,12.8%在歐洲。分國別看,美國儲量最多,佔全球資源的23.2%,俄羅斯佔15.1%,澳大利亞佔14.0%,中國佔13.3%,印度佔10.3%,前五個國家儲量之和佔全世界的75.9%。

產量方面,2020年世界煤產量爲159.61艾焦耳(1艾焦耳=焦耳)。分國別看,中國已佔全球產量的50.7%,遠高於其他國家,印尼佔8.7%,印度佔7.9%,澳大利亞佔7.8%。長期以來,澳大利亞因煤產量較大、品質優異、運輸方便,是全球主要出口國,也是中國進口煉焦煤的主要來源。

1.2 全球需求近八成在亞太地區

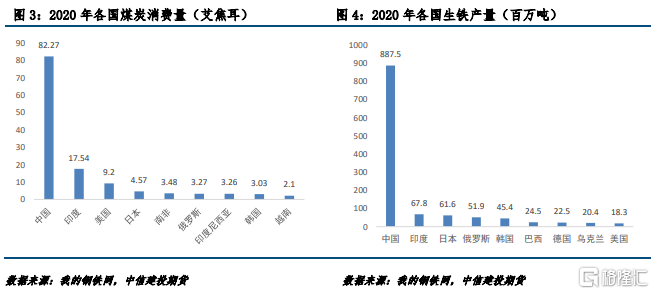

焦煤經加工做成焦炭,焦炭用作高爐鍊鐵的爐料,全球生鐵產量與焦煤需求成正比。2020年全球煤消費量爲151.42艾焦耳,其中亞太地區佔79.9%,主因歐洲和美國鍊鋼使用電爐比例較高,亞太地區仍以高爐爲主。分國別看,中國消費量最高,佔全球的54.3%,遠高於其他國家,印度佔11.6%,美國佔6.1%,日本佔3.0%。從生鐵產量來看,中國2020年生鐵產量佔世界的67.3%,印度佔5.1%,日本佔4.7%,亞洲總共生鐵產量佔世界的82.8%。

1.3進出口:澳大利亞是主要出口國,中國是主要進口國

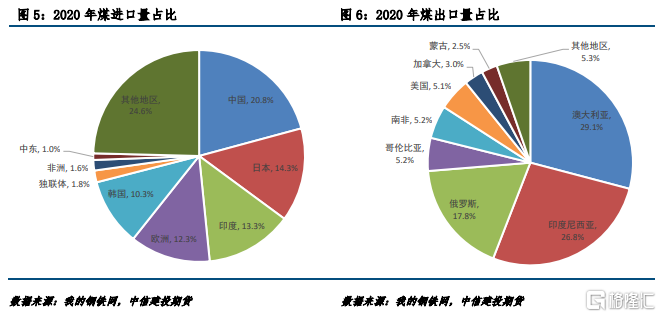

全球2020年進出口總量爲31.78艾焦耳。亞洲對進口依賴度高,按照中國的生鐵產量水平,中國無疑是全球最大的焦煤需求國,雖然中國的煤儲量較高,但中國優質焦煤稀缺,結構性矛盾突出,導致中國是煉焦煤淨進口國,2020年佔總進口量的20.8%。其次是日本、印度、歐洲和韓國,分別佔比14.3%、13.3%、12.3%和10.3%。

澳大利亞是出口第一大國且其煉焦煤資源好(低灰、低硫),是國際優質煉焦煤主要供應國家,2020年出口數量佔全球的29.1%,接下來是印度尼西亞和俄羅斯,分別佔比26.8%和17.8%,這些國家儲量豐富、煤質穩定、品種齊全,對國際市場的供應量持續穩定增加。美國雖然煤儲量佔到全球僅四分之一,但是開採成本較高,產量和出口量相對不高,出口量僅佔全球的5.1%。而後起之秀蒙古國,煤層埋藏淺、厚度大、易開採,近年來隨着政府對煤礦及鐵路等基礎設施的投資建設,蒙古國焦煤的產能增長迅速,但因其運輸受限,主要出口中國,價格走勢主要取決於中國供需格局。

02 中國雙焦發展趨勢

2.1 我國煤炭資源供需格局

煤炭是古代植物埋藏在地下經歷了複雜的生物化學和物理化學變化逐漸形成的固體可燃性礦物。依據煤化程度從低到高,煤炭又可分爲泥炭、褐煤、 煙煤、無煙煤四大類;按照工業用途煤炭又可分爲動力煤、煉焦煤和化工用煤三大類。 其中,所有煤種均可用作動力煤,出於成本考慮,一般多採用褐煤作爲動力煤;傳統的化工用煤的煤種爲無煙煤,現代煤化工技術下,所有煤種也均可作爲化工用煤。而煉焦煤的煤種只能爲部分煙煤。 焦煤爲鋼鐵產業鏈中極爲重要的原材料。焦煤是煤化度較高、結焦性好的煙煤,依據煤化程度,又可細分爲氣煤、氣肥煤、1/3 焦煤、肥煤、焦煤、瘦煤和貧瘦煤等種類。煉焦煤是鋼鐵冶煉過程中不可缺少的原材料,約95%的焦煤用來生產焦炭;焦炭可在高爐中充當還原劑、發熱劑等作用,用於鍊鋼。焦煤生產位於煤焦鋼產業鏈的最上遊,在產業鏈條上具有重要地位。就儲量而言,焦煤爲稀缺煤種,分佈不均、儲量有限。從儲量來看,我國煉焦煤儲量爲1569.6億噸,佔我國煤炭總儲量的20%~25%(據國家安監局統計),屬於稀缺資源。我國煉焦煤資源分佈不均,分省份來看,山西省保有查明煉焦煤資源量最多,其餘依次爲河北、貴州、河南、黑龍江、安徽、陝西等省份。具體礦區有山西的離柳礦區、鄉寧礦區、西山礦區、霍州礦區、霍東礦區(均爲焦煤的主產區);山東鉅野礦區、兗州礦區;安徽淮北礦區;河北邯鄲礦區、開灤礦區;河南平頂山礦區。

從儲量上看,煉焦煤(氣煤、氣肥煤、1/3焦煤、肥煤、焦煤、瘦煤和貧瘦煤),約佔我國煤炭總儲量的24%,屬稀缺資源,尤其在煉焦工藝中起到骨幹作用的肥煤、焦煤最爲緊缺。在國內煉焦煤供給彈性不足,未來新增產能極其有限的背景下,需要通過大量進口滿足國內需求,對外依存度不斷提升(尤其主焦煤&肥煤)。目前來看,中澳地緣政治矛盾暫無緩和跡象,後續澳煤進口數量繼續維持低位,外蒙雖有增量,但難以完全彌補澳煤減量空缺,且品質略遜於澳煤。若澳煤進口長期受限,國內焦煤供需格局有望持續向好,主焦煤尤其緊缺。

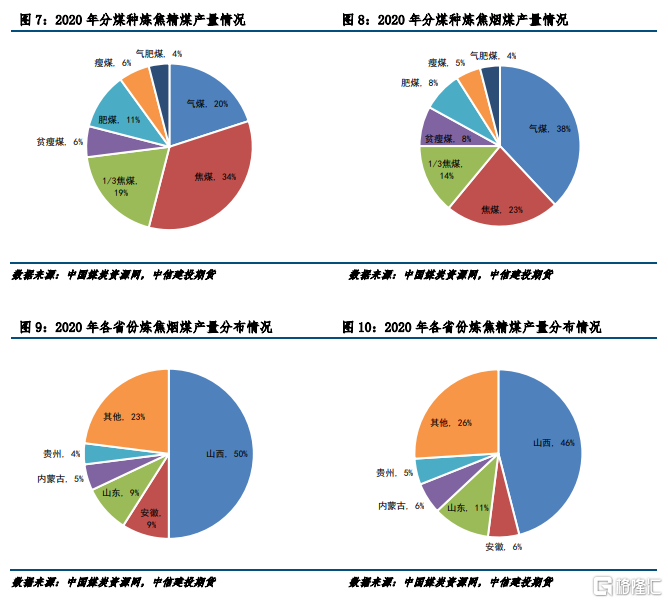

從區域佔比來看,2020年華北地區焦炭產量最高,佔比達41.8%,其次爲西北地區,焦炭產量佔比18.6%。華東地區焦炭產量佔比15.6%。東北地區、華中地區、西南地區、華南地區焦炭產量較少。數據顯示,2020年中國焦炭產量4.71億噸,與上年持平。2020年中國焦炭產量前十省市分別爲山西省、陝西省、河北省、內蒙古、山東省、遼寧省、新疆區、河南省、江蘇省、安徽省。其中,2020年山西省焦炭產量排名第一,累計產量爲10493.7萬噸。2020年中國焦炭行業排名前三的省市產量佔總產量的42.9%,前五省市焦炭產量佔總產量的58.6%,前十省市焦炭產量佔總產量的77.5%,可見2020年中國焦炭行業的區域集中度較高。

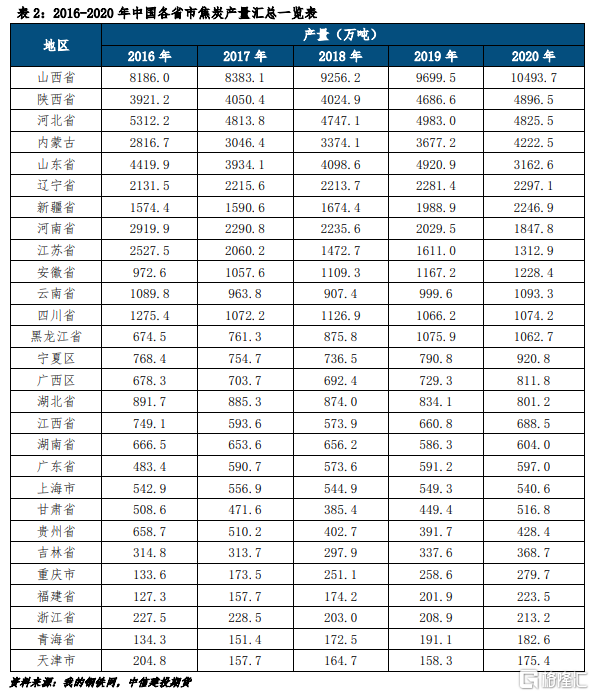

就產量而言,晉魯皖爲主產區。2020年,全國煉焦煙煤累計產量12.2億噸,同比增長2.3%,增速較2019年下滑4.4pct;煉焦精煤累計產量4.9億噸,同比增長0.9%,增速較2019年下滑4.9pct。2021年Q1,受就地過年、增產保供等政策影響,全國煉焦煙煤累計產量3.0億噸,同比增長15.5%;煉焦精煤累計產量1.2億噸,同比增長12.58%。

分煤種來看,氣煤、焦煤、1/3焦煤爲主要產出煤種。2020年焦精煤產量爲1.7億噸,佔全國精煤產量的比值爲34%;氣精煤產量爲9600萬噸,佔比爲20%;1/3焦煤產量爲9499萬噸,佔比爲19%;三者產量合計佔精煤比爲73%。

分省份來看,晉魯皖爲主產區。2020年山西省煉焦精煤產量爲2.2億噸,佔全國精煤產量的比值爲46%;山東煉焦精煤產量爲5026萬噸,佔比爲11%;安徽煉焦精煤產量爲2971萬噸,佔比爲5%;晉魯皖爲煉焦精煤的主產區,三者產量合計佔比爲62.6%。

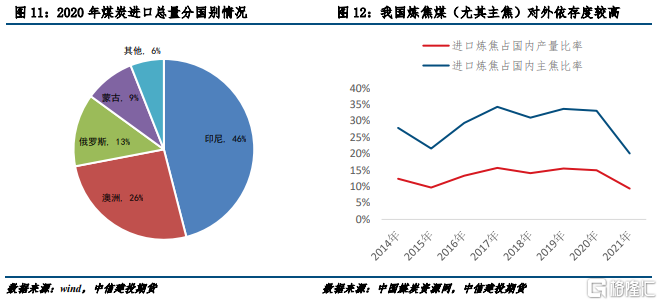

澳洲是我國煤炭第二大、煉焦煤第一大進口來源國。

2020年,我國累計進口煤炭3億噸,其中自澳洲進口7809萬噸,佔比25.7%,僅次於印尼(14099萬噸,佔比46.4%),爲第二大煤炭進口國。

其中,2020年,全國進口煉焦煤7256萬噸,其中自澳洲進口3536萬噸,佔比48.7%,爲第一大煉焦煤進口國(第二爲外蒙,進口2377萬噸,佔比32.8%)。

自2020年11月起,中國下令禁止進口煤炭、大麥、銅礦石、食糖、木材、紅酒和龍蝦等7個類別的澳大利亞大宗商品。基於澳聯邦政府當前對中澳合作所持態度,國家發改委決定,自2021年5月6日起,無限期暫停國家發改委與澳聯邦政府相關部門共同牽頭的中澳戰略經濟對話機制下一切活動。2021年1-3月,澳煤0通關,焦煤進口同比減少954萬噸。2021年1~3月,我國累計進口煤炭6,845萬噸,同比減少28.6%,其中對澳煤進口嚴控,進口數量爲0(去年同期爲3178萬噸)。

分煤種, 2021年1-3月,我國累計進口煉焦煤1,125萬噸,同比減少45.9%;其中自澳洲進口煉焦煤數量0,去年同期爲1,474萬噸。在中澳間矛盾進一步加劇的背景下,後期對澳煤進口仍將保持嚴控,此舉將進一步加劇我國煉焦煤緊缺局面。一方面,澳煤進口停滯將造成年約3500萬噸進口減量,短期內很難通過其他途徑彌補(國內存量煤礦有效供應面臨逐步收縮、新建礦井數量有限+外蒙汽運通關效率提升幅度有限);另一方面,澳洲煉焦品質優異(低灰、低硫、高粘結),屬主焦煤稀缺品種,澳煤進口停滯將加劇我國主焦煤供應緊張的局面。

由於我國低硫優質主焦煤資源有限,而新上的大型焦爐對入爐煤質量要求較高,因此每年需從國外進口焦煤約7000萬噸,對外依存度(尤其主焦煤)較高。2020年全年,我國累計進口煉焦煤7,256萬噸,同比減少2.8%,對外依存度爲15%。就進口結構而言,據sxcoal數據,全年自澳洲進口煉焦煤3,536萬噸, 同比增加14.3%,佔比48.7%;自外蒙進口煉焦煤2,377萬噸,同比減少29.6%,佔比32.8%,主因外蒙受疫情影響,通關效率整體較低。2021年Q1基於澳煤進口停止,進口煉焦煤1,125萬噸,同比減少45.9%;其中自澳洲進口煉焦煤數量0,去年同期爲1,474萬噸,致使依存度下滑。

2.2 短期:國內、進口雙收縮疊加需求遞增,價格迭創新高

短期而言,由於煉焦煤礦井資源稟賦及安全條件均遜於動力煤礦井,我們認爲往後環保、安全的高壓檢查有望維持常態化(尤其山東、河南等地),將限制焦煤有效供給的釋放。 煤礦安全專項整治三年行動方案出臺,2021年爲集中攻堅階段,安監高壓勢必貫穿全年。

2020年4月,國務院安委會印發了《全國安全生產專項整治三年行動計劃》,該計劃涉及行業領域包含風險高隱患多、事故易發多發的煤礦等9個行業領域,組織開展安全整治。專項整治三年行動從2020年4月1日啓動至2022年12月結束,分爲動員部署(2020年4月)、排查整治(2020年5月至12月)、集中攻堅(2021年全年)和鞏固提升(2022年全年)四個階段。

隨後各地方均出臺相應政策、通知, 要求加強對煤礦安全檢查力度。因此今年大概率是煤礦安監大年,地方政府和煤礦勢必會將安全生產放在首位,考慮到保供與安監之間的矛盾,國內煤企產量增量空 間有限。主產區山西全面深入開展煤礦安全生產大排查;山西省應急廳以“一通三防”、頂板、防治水等爲重點,切實強化煤礦重大安全風險分析研判,緊盯煤礦企業主要系統、重大災害、關鍵環節;截至2021年5月,山西省各級煤礦安全監管部門共檢查煤礦6500餘礦次,累計排查一般隱患64412項,重大隱患32項,依法責令停產停建整頓煤礦44處,責令局部停止作業37處,責令停止使用設備12臺套。

根據黨中央、國務院決策部署,2019年、2020年、2021年,利用3年時間對被督察對象開展第二輪督察;再利用2022年一年時間,對一些地方和部門開展“回頭看”,2022年實現對所有省份第二輪督察全覆蓋。

2021年4月6日至4月9日第二輪第三批8箇中央生態環境保護督察組於陸續進駐山西、 遼寧、安徽、江西、河南、湖南、廣西、雲南等省(區)開展督察。截至5月14日,8省區已約談黨政領導幹部1708人,問責844人。

2021年4月,山東省印發《全省落實“三個堅決”行動方案(2021—2022年)》的通知,要求關閉退出煤炭產能3400萬噸,均爲煉焦煤礦井。

按行業平均72%的產能利用率假設,其涉及煉焦煙煤產量2448萬噸,約佔山東省煉焦煙煤(2020年,10661萬噸)產量的23%,佔全國煉焦煙煤(2020年,121570萬噸)產量的 2%;按40%的煉焦精煤洗出率假設,其涉及煉焦精煤產量980萬噸年,約佔山東省煉焦精煤(2020年,4393萬噸)的22.3%,佔全國煉焦精煤產量(2020 年,48510 萬噸)的2%。

2021年全年焦化淨增產能約3700萬噸/年。2020年焦化產能淨淘汰約2500萬噸, 焦化行業處於淨去化局面,焦煤需求收縮,進而導致焦煤價格偏弱。2021年焦化新增產能陸續投產,由於2020年去產能導致的缺口過大,全年都將處於補缺週期。據Mysteel調研統計,2021年預計淘汰焦化產能2775萬噸,新增焦化產能6464.5萬噸,全年淨新增3689.5萬噸。下遊由淨去化轉爲淨投放狀態,推動焦煤需求遞增;且新增焦化產能設備多以大型焦爐爲主,優質低硫焦煤的需求量將大幅增加。2021年1-4月我國焦炭產量1.6億噸,同比增長7.4%。

雖然今年焦化產能處於淨增階段,但2020年去產能導致的缺口過大,全年都將處於補缺週期,外加下遊需求韌性十足,焦炭價格仍將維持高位。截至5月27日,1月時間內,鋼廠已陸續接受焦炭8輪提漲,港口準一級現匯成交價上漲至2820元/噸,焦化廠噸焦盈利繼續走擴。據Mysteel統計,21年第21周樣本焦企平均噸焦盈利893元,周環比增151元,爲焦煤價格持續上漲提供空間。

此外,隨着焦炭價格向好,焦炭噸焦毛利走擴,帶動焦企生產情緒上揚;疊加環保督察力度較之前有所放鬆,焦企產能逐漸釋放,產能利用率繼續回升。在全年噸焦毛利走擴的條件下,產能利用率有望維持高位,疊加焦炭產量隨着新建產能投產逐步釋放,焦煤採購量有望持續增長。

焦煤供需缺口凸顯,焦煤價格強勢運行,將持續創高。我國優質低硫主煤資源有限,預計國內煉焦煤供應難有明顯增量。進口方面,中澳兩國貿易關係受阻,澳煤短期無法進口;外蒙雖有增量,但難以完全彌補澳煤減量空缺,預計明年進口總體略偏緊。需求方面,隨着焦炭去產能暫時告一段落,新建焦爐陸續投產,預計2021年焦炭產量呈現前低後高,焦煤需求也呈現逐步遞增的狀態,外加新增焦化產能設備多以大型焦爐爲主,優質低硫焦煤的需求量大幅增加,可能會造成低硫主焦結構性緊張。

2.3 中長期:焦煤需求難以替代,且供應收縮幅度大於需求

焦煤、焦炭作爲鍊鋼還原劑,較難通過其他技術實現大範圍替代。目前具備替代傳統長流程鍊鋼潛力的技術工藝主要有短流程電爐鋼和氫能鍊鋼技術,但均存在一定發展障礙。

長流程氫能鍊鋼:利用氫氣替代一氧化碳做還原劑,可實現二氧化碳“零排放”。目前市場上主流制氫方法有焦爐煤氣制氫、煤制氫、天然氣制氫、石腦油制氫、電解水制氫等方法,但氫氣成本高昂,且儲氫較難。

短流程電爐鋼:由廢鋼融化鍊鋼,沒有鍊鐵工序,可大大減少二氧化碳排放。我國鋼鐵產量雖高,但因處於城鎮化率提升的階段,鋼鐵的生產年限較近,未達到報廢標準,因此每年廢鋼資源較爲有限。

我國鋼鐵產能宏大,對原材料需求較爲旺盛,廢鋼資源難以支撐鋼鐵對原材料的需求。短流程鍊鋼中廢鋼佔總成本的75%以上,對廢鋼價格敏感性較強、依賴性強,且成本較高;同時廢鋼中的元素殘餘較多,難以生產純淨鋼板。

由於開發歷史長,大部分資源已被生產和在建礦井利用,尚未利用的資源較少,我們在對目前所有新建礦井進行梳理過程中發現,在約200多個新建煤礦中,僅有9座煉焦煤煤礦,合計產能爲2940萬噸/年,其體量相對於每年約12億噸的煉焦煤產量而言明顯偏低,意味着煉焦煤未來面臨增產潛力較小、後備資源儲備不足的困境。此外,從我國未來發展規劃來看,在提出 “3060” 碳達峯、碳中和的背景下,預計煤炭消費量的絕對值會在2025年以後面臨下滑壓力, 煤炭企業、金融機構均對於新建煤礦的投資意願大幅減弱。

存量礦井面臨資源枯竭等風險,近年來洗出率持續下降。作爲稀缺資源,焦煤價格遠高於動力煤、無煙煤,在此驅動下,經過多年開採,大部分資源已被生產和在建礦井利用, 焦煤資源日趨緊缺;且煉焦煤因變質程度、歷史等因素,礦井以井工礦爲主,資源稟賦遜於動力煤,礦井安全條件、地理條件較差,因此礦井產生超千米衝擊地壓的問題多集中於煉焦煤礦。此外,由於存量礦井面臨資源枯竭等風險,近幾年煉焦精煤洗出率持續降低,2020 年全年洗出率爲39.9%,同比下降0.5個pct。

2020年年底,圍繞碳達峯和碳中和時間節點, 工信部便提出“要堅決壓縮粗鋼產量,確保粗鋼產量同比下降”,並在此後多個場合反覆強調這一立場基調。碳達峯、碳中和下,在沒有可以大範圍替代“煤焦鋼”路徑的背景下,行業減排的最有效的手段即爲降低產量;但壓減產量是短期手段而不是目的,未來碳排放指標或成鋼企重點考覈指標之一。

鋼材需求量的提升受城鎮化率的提升拉動,十三屆全國人大四次會議提出,“十四五”期間常住人口城鎮化率提高到65%,城鎮化率尚有提升空間。同時,“十四五”期間“兩新一重”指引下新老基建共同發力,有望支撐鋼鐵需求。

禁止澳煤進口、山東衝擊地壓產能清退帶來的供應收縮爲4,516萬噸,收縮幅度已達8.1%(對比2020年焦精煤產量+進口總量),依據冶煉1噸粗鋼需要0.44噸焦炭、生產 1 噸焦炭需消耗1.3噸焦煤計算,則將壓減粗鋼產量1.3億噸,壓減幅度爲12.7%(對比2020年粗鋼產量);且焦煤存量礦井面臨資源枯竭等風險,近年來洗出率持續下降,未來仍有收縮空間。考慮下遊鋼鐵行業需求旺盛,將無法承受如此劇烈的壓減幅度。由此來看,焦煤供給收縮幅度將大於需求。

More Content