週末,雙匯發展董事長萬隆和其大兒子萬洪建的“宮鬥”引起市場熱議。

不出意料,今日雙匯發展開盤快速下跌,盤中一度暴跌近6%,收跌4.42%,最新市值跌破千億。

近一個月雙匯股價跌去了15%,但實際上自2020年8月31日達到63.33元的股價高點以來,雙匯發展近一年來持續陰跌近55%,股價腰斬,市值蒸發千億。

這説明,除了管理層之間的內部爭端,雙匯發展本身的經營已經出現了很大的問題。

01

發展戰略的分歧

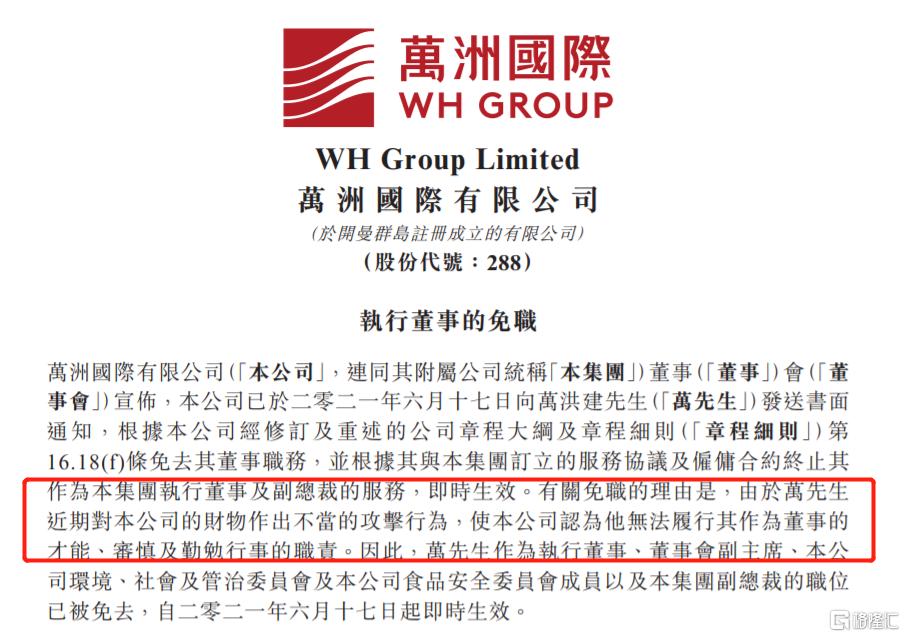

消息面上,6月17日港股萬洲國際發佈公吿,萬洪建被免去萬洲國際董事職位。

上週五萬洪建在朋友圈自曝其上個月被免職的原因。

據萬洪建朋友圈發文,事情發生於上個月3日,其在被罷免萬洲國際副主席的情況下,進入萬隆辦公室談論“自己計劃去內地與美國一段時間”以及交流萬州國際CEO的看法。

其中就CEO看法問題,二人產生衝突,萬洪建用頭撞擊牆櫃、滿頭血跡被保鏢摁倒。

説起CEO的問題可能只是個導火線,實際上是萬隆與萬洪建兩人在發展美式產品上意見不同。

自萬洲國際在2013年收購美國史密斯菲爾德公司後,在鄭州投建了一個美式工廠,生產火腿、香腸和培根,但這些產品並沒有在國內引起廣泛消費,該美式產品業務每年虧損1-2億元。

因此萬洪建認為應該放棄這塊業務,因此與萬隆產生衝突。

不過,假若此時的萬洪建還是個二三十歲的小夥,“面對否定,衝動撞牆”,大家可能情有可原。

但萬洪建今年52歲,已是年過半百之人,這事情就不簡單了。

萬洪建作為長子,1990年進入雙匯,2015年進入萬洲國際,並於2018年起先後成為萬洲國際執行董事、董事會副主席。那一年,一度被市場認為“萬洪建接班在即”。

然而,儘管2021年萬洪建在萬洲國際股東大會上被選為執行董事的贊成票數為91.13%,大幅超過了萬隆的75.22%,但今年已經高達81歲的萬隆仍遲遲未有放權的動向。

財富繼承的傳統在中國人心中根深蒂固,培養接班人是大多數家族企業必經的一個階段。或許萬隆是想過要讓自己的兒子繼承的,不然他的兩個兒子不會進入雙匯吧。

如今由於發展戰略意見不同,萬洪建已被免職,而萬隆則繼續手握實權,他的次子萬宏偉擔任萬洲國際董事長助理、雙匯發展副董事長。

未來雙匯的內部管理層問題仍將持續是股東關注的一個焦點。

02

發展的瓶頸

事實上,就算沒有發生這樣的萬隆父子爭權的事件,當前雙匯發展的經營的長期成長並不被投資者看好。

雙匯發展擁有生豬屠宰和肉製品兩大業務,其中屠宰業務主要貢獻營收,佔比近65%,利潤貢獻僅為20%-30%,而肉製品業務主要貢獻利潤,佔比近70%,營收佔比近35%。

公司營收規模在2016-2018年出現收縮,但在2019-2020年呈現20%以上的增長,主要是受到豬週期的影響,公司屠宰業務營收規模來自於售賣豬肉的肉價,盈利來自與肉價的提成。

2018年在豬價低點,公司屠宰業務收入同比下降了5%,而2019、2020年隨着豬價上漲,公司的屠宰業務收入分別同比增長35%和23%。

公司的盈利情況在2016-2017年保持平穩,而在2018-2020年呈現10%以上的增長,主要原因是,自2018年起,受原材料價格上漲,公司對肉製品進行提價,近三年公司肉製品毛利率持續保持在30%以上。

不過,今年1季度公司實現營收183.2億元,同比增長4%,實現淨利潤14.4億元,同比下降1.6%。公司的營收規模和淨利潤並沒有如同過去兩年一樣繼續增長,問題出在哪裏呢?

公司兩大業務增長面臨較大的壓力。

在屠宰業務方面,2019年全國定點生豬屠宰量為1.9億頭,同比下降13%,佔生豬出欄量比例為35%。同期雙匯屠宰生豬1320萬頭,同比下降19%,市場份額為6.9%。

2020年受生豬供給不足的影響,生豬屠宰企業普遍處於缺豬狀態,一些規模小,盈利能力弱,環保不達標的小屠宰企業經營壓力大,陸續退出市場。

與此同時,全國各大養豬廠通過自建屠宰場,讓原本規模就已經減少的傳統屠宰場規模更是雪上加霜。

去年全國定點生豬屠宰量為1.5億頭,同比下降21%,同期雙匯屠宰生豬709.2萬頭,同比下降46%,市場份額為4.7%,同比下降2.2個百分點。

在產能無法充分利用的條件下,雙匯2020年屠宰毛利率僅為7.17%,較2018年下降2.78個百分點。

雖然2021年生豬的供給大幅爆發,但是隨着豬價下跌以及豬廠自建屠宰產能,雙匯後續的屠宰業務業務增長不容樂觀。

在肉製品方面,公司是我國最大的肉製品龍頭。

2019年商超渠道雙匯肉製品市場份額為38%,遠超第二名金鑼(11%)與第三名雨潤(5%)的市場份額。

目前,公司產品老化,儘管公司努力推出新的產品,在2019年起開始嘗試開拓熟食店等,但是新業務拓展並不順利。

公司肉製品的銷售規模持續持續保持在160萬噸左右,近三年公司的肉製品規模增長主要依賴於提價。今年原材料價格下跌,公司肉製品的盈利能力將有所提升。

此外,去年疫情下,公司在商超等各大渠道進行較大規模的鋪貨。目前國內疫情好轉,肉製品業務下游渠道的消化能力下降,後續存在較大的滯銷風險。

03

小結

今年年初以來,食品飲料的眾多企業好似丟了魂,自我陶醉進了熊市。如調味品海天味業、中炬高新高位調整了25%、55%,休閒食品洽洽食品、絕味食品高位調整42%,23%,包裝食品克明面業,桃李麪包高位調整46%、39%。

究其原因,一方面是去年在貨幣寬鬆的情況下,資金抱團超高了這些食品飲料企業,當前隨着資金收緊,這些企業的估值面臨回落;另一方面這些企業的基本面並沒有達到市場預期,並且隨着下游消費量的減少,終端的存貨高企,企業的經營方面面臨壓力。

對於雙匯食品,雖然從估值來看,過去一年公司蒸發了近1200億元,當前估值僅為16倍,接近歷史的低位水平。

但是,公司的兩大業務成長邏輯均面臨着較大的持續走壞風險,估值也會明顯承壓。

炒短線無所謂基本面,但準備長拿、現已經產生虧損的投資者是時候做出抉擇了。

More Content