一根穿雲箭,千軍萬馬來相見,説的就是今天市場牛逼的表現。

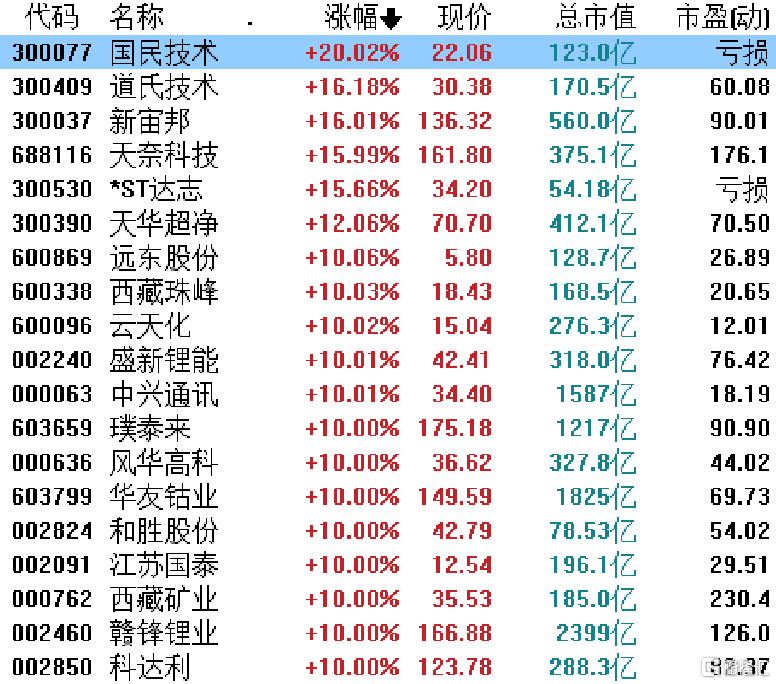

早盤創業板指高開高走收盤暴漲3.68%,創了自2015年股災以來的六年新高,其中貢獻最大的當屬鋰電池板塊一路高歌猛進上演的逼空行情,板塊內超20餘隻個股再度掀起漲停潮。

創業板指數的權重股中,第一大權重的電池巨頭寧德時代暴漲3.65%,市值幹到了1.3萬億,再創歷史新高,億緯鋰能也漲超9%。此外,整個鋰電池產業鏈一片雞犬升天,上游的贛鋒鋰業漲停板,電解液的天賜材料創下新高,負極的璞泰來、隔膜的恩捷股份不是拉板,就是在新高的路上。

從整個市場的角度看,屬於創業板的結構性行情其實一直在演繹,而最有持續性以及賺錢效應的主線,則是一路下來最終經受住市場考且驗跑贏醫美吸金白酒的鋰電池。

1.降準拔估值

不得不説的是,今天主線鋰電池如此強勢的背後,離不開週末降準拔估值的刺激。

上週五盤後,為支持實體經濟發展,促進綜合融資成本穩中有降,央行決定於2021年7月15日下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),全面降準釋放長期資金約1萬億元。

之前市場普遍主流機構預期是定向降準,規模以及對流動性的影響都不會很大,但是這次央行宣佈是全面降準,是超出市場預期的。

雖説全面降準進一步反映了下半年經濟下行壓力可能比想象中更大,但是話説回來,這次超預期全面降準的同時,也意味着下半年的貨幣政策實則是易松難緊,這對於依賴於流動性的股市資產當然是利好。

其實只要是在股市戰鬥了多年的老司機都知道一個教科書不會寫出的真理:

股市不只是經濟的晴雨表,更是貨幣的晴雨表。

最好的例子就是去年全球經濟深陷疫情,而美股卻由於無限釋放QE的政策一路新高,不斷刷新着市場所有人的認知。

本次全年降準的力度之大,不僅可以提振投資者信心,還可以提升市場的風險偏好,這對於以鋰電池為代表需要流動性水位來支撐的高估值高景氣的核心成長賽道構成利好。

此外,週末又出了一個行業大事件:歐洲電動化進程可能提前。

説是歐盟計劃要求新車和貨車的排放量從2030年開始比今年的水平下降65%,從2035年開始下降100%,反過來意味着歐洲的新能源車發展又將進一步提速,提升國內鋰電產業鏈的景氣度預期。

所以,鋰電池的發展還得益於全球主流經濟體的共振式推動以及大國背後的博弈邏輯支撐。

2.供需矛盾

當然了,降準對於點燃鋰電池的熱情最多是火上澆油,而趨勢性行情背後還是鋰電池供不應求所帶來的行業持續高景氣驅動。

鋰電池處於新能源汽車的上游端,佔據整車成本的30%,是典型的充分受益於行業發展的“賣鏟子”的角色。直白點説,就是每賣一輛新能源汽車,作為生產心臟的動力電池廠商就對應着30%的收入。

近期有媒體報道,由於新能源汽車銷量大漲,所需電池供應缺口較大,新能源汽車企業高管為保障電池供應,採取直接蹲守模式,吃住均在電池供方車間裏,見到電池下線即“打包帶走”,涉及到蔚來汽車等造車新勢力。而就在此前,寧德時代召開的股東大會上,董事長曾毓羣公開表示,客户催貨讓他“受不了”。

可見,對於新能源汽車產業來説,電池的供需矛盾一直存在。

先來看下游強勁的需求面。

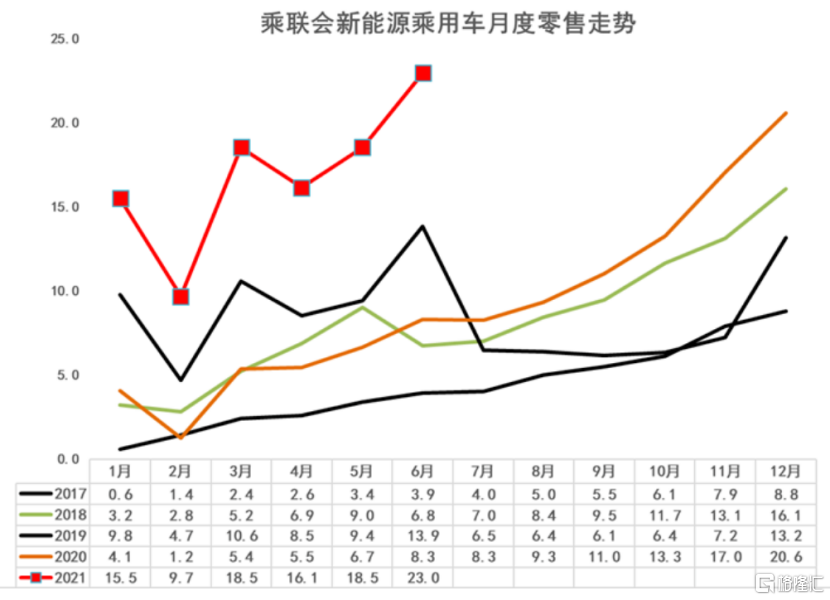

根據乘聯會數據,6月新能源乘用車零售銷量達到23萬輛,同比增長169.9%,環比5月增長19.2%。1-6月新能源車零售100.1萬輛,同比增長218.9%。均呈現強勢增長的良好態勢。

從滲透率來看,6月新能源汽車零售滲透率14%,1-6月滲透率10.2%,較2020年同期5.8%的滲透率提升明顯,電動化趨勢向好。

相對應的,是國內動力電池裝機量的持續攀升。2020年,我國動力電池的總裝機量為63.6Gwh,僅今年1-5月合計裝機量就達到41.4Gwh,佔據去年總裝機量的65%。

尤其是到了下半年,全球“碳中和”背景下,新能源車滲透率加速提升、風光上網標配儲能等成為鋰電池需求的重磅主力,鋰電池需求旺季來臨。

另一方面,是鋰電池的供應以及擴產存在原料缺口。

從2018年開始,鋰價就一直在下滑,所以全球鋰開採的擴張意圖並不強烈。到了2019年和2020年,隨着新能源汽車行業發展,這部分產能已經被充分利用,基本達到供需平衡。尤其在新冠疫情的影響下,鋰生產商們對新能源汽車的前景預判出現偏差,從而導致鋰原材料供應短缺。

儘管像贛鋒鋰業、天齊鋰業等國內公司還在新建、擴建鋰資源項目,但由於新建產線項目需要一定週期,比如勘探、政府審批、環評、建設等環節,待到投產均需要18個月以上,再考慮到後續產能爬坡問題,短期內難以彌補鋰礦缺口。

此外,由於中澳關係緊張對原先出口鋰精礦,再到中國鋰鹽廠加工的格局,構成了很大挑戰。

根據全球新興能源市場調研機構SNE Research預測,到2023年全球電動汽車對動力電池的需求達406千兆瓦時(GWH),而動力電池供應預計為335千兆瓦時(GWH),缺口約18%。到2025年,這一缺口將擴大到約40%。

結語

長期來看,鋰電池為主的新能源汽車會是未來市場3-5年之內確定性非常強的機會,雖然各環節的龍頭無論是漲幅還是估值確實不低,但炒股炒的是預期。

如果龍頭未來幾年還能保持高成長+擴產順利,那麼可能會出現成長股“越漲越便宜的現象”。

對於投資者來説,已經在鋰電池這條高景氣賽道上的資金,要做的只是尊重趨勢,讓利潤在市場的瘋狂追逐當中繼續奔跑。

如果是目前還沒上車的,顯然是屬於對鋰電池的機會把握後知後覺的一批人。短期主線連續一致加速過後,盲目追高會面臨調整的風險,性價比顯然不划算,那麼踏空的就需要等待龍頭調整下來的機會了。

More Content