本文來自格隆匯專欄:飯統戴老闆,作者:姚書恆

今年5月底《中國餐飲大數據2021》發佈,作為一本已經連續發佈五年的餐飲行業報吿,這本書以餐飲經營與投融資數據為基礎的行業資料,默默地記錄下了過去五年中國餐飲業的歷史。

縱觀過去五年餐飲業的演化軌跡,可以用三個關鍵詞概括:

1. 行業長虹。

中國有豐富的飲食文化、龐大的人口基礎,這造就了餐飲行業巨大的規模和長期的增長。行業整體年收入,從1萬億到2萬億,用了5年;從2萬億到3萬億,用了4年;從2015年的3萬億到2018年的4.2萬億,只用了3年。

2. 舉足輕重。

規模龐大、長期增長,讓餐飲成為吸納就業、關乎國計民生的重要行業。根據企查查的工商註冊數據顯示,截止到2021年1月,國內共有960萬家餐飲企業、大約有4000萬從業者。

3. 連鎖加速。

中國飲食口味多、製作環節多,往往容易造成單店天花板低、異地擴張難的困境。但近年來,在火鍋、炸雞、奶茶、鴨脖、麻辣燙等品類上,連鎖化的速度明顯提升,帶動中國餐飲連鎖化率從2018年的12.8%,提升到2020年年底的15%。

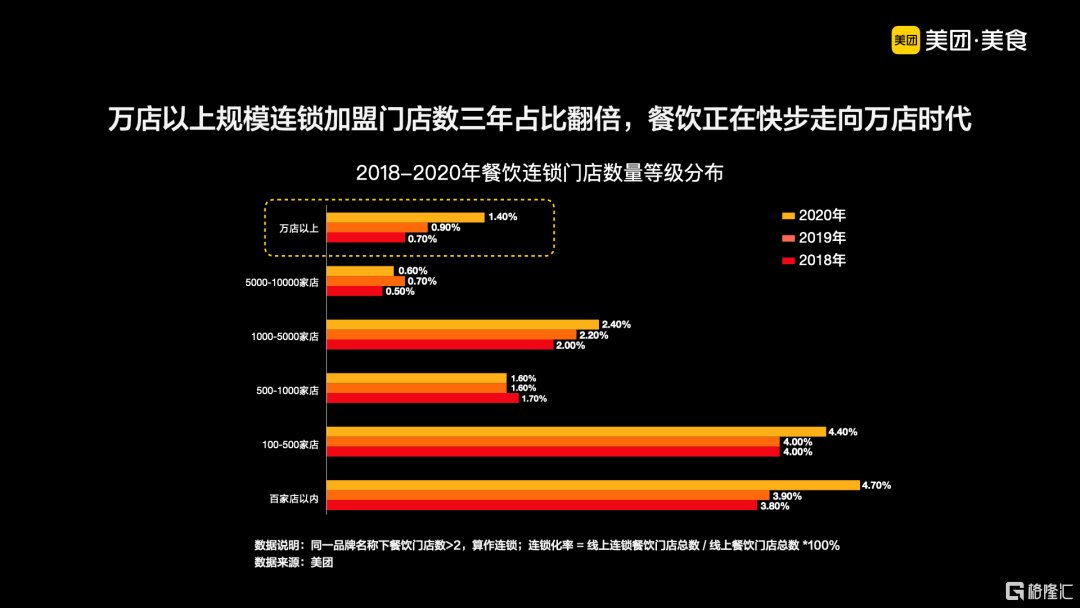

根據美團發佈的數據,目前,從連鎖品牌的不同門店數規模分佈來看,萬店以上規模的餐飲連鎖門店數佔比從2018年的0.7%增長至2020年的1.4%,僅三年時間佔比翻倍。

例如,加盟模式下的正新雞排、蜜雪冰城、絕味鴨脖等品牌已經突破萬店規模,楊國福麻辣燙也超過6000家門店;而在直營模式下,海底撈、鄉村基、老鄉雞也突破千店。

由此可見,中式餐飲以往面臨的種種擴張難題正在被一系列品牌攻克。這無疑是過去五年中國餐飲業發生的最大變化之一。

本文將聚焦三個問題:

1. 連鎖化加速,為什麼是現在?2. 什麼品類容易做到連鎖化、規模化?3. 未來餐飲業有哪些發展趨勢?

01

氣象:連鎖加速

中國有句老話,“民以食為天”,可見自古以來國人對於飲食的重視程度。隨着餐飲行業的發展,中國菜逐漸分化為八大菜系,還有一些獨具特色的地方小菜系。

豐富的飲食文化、龐大的人口基礎,共同造就了餐飲行業巨大的規模和長期的營收增長。

但對於單個的餐飲品牌來説,長期以來,都不太容易能分享到這個行業的增長紅利,因為每一家公司都要面對四個難點:

第一,環節多。中國菜食材豐富,在選料、烹飪上又尤為講究。例如,白斬雞要用三黃雞做成,溜肉段採用的是裏脊肉等等。在烹飪方式上,有炒、熗、煮、煎、炸等幾十種方法,一道紅燒肉就需要煎、炸、炒、燉等多道工序。中餐的多樣性在全世界幾乎沒有其他國家可以與之媲美。但中華美食好吃歸好吃,做起來卻也麻煩。

第二,瓶頸窄。從單店層面上來看,餐廳翻枱率有明顯的上限,單店利潤的天花板低。例如,即使是作為中式直營連鎖品牌的樣本,海底撈幾乎每天20小時的營業時間下,翻枱率維持在每天五次左右。同樣的,呷哺呷哺,九毛九等餐廳的翻座率也趨於穩定。

第三,擴張難。從整體層面上來看,人不可能只吃一種口味或食物,因此不可能集中供應。而且,擴張並不能帶來邊際成本的下降,人力、食材、店面租金的成本都是一樣的。

第四,翻車易。食品安全一直是熱點話題,地溝油、食品添加劑等問題牽動着人們的神經,各個商家稍不留意就有可能砸了自己的招牌。

基於以上四點原因,在過去,一家餐飲門店或品牌往往很難獨享這個規模大、增長快的行業的紅利。

然而,事情正在發生變化。

小吃快餐幾乎佔到了中國餐飲的半壁江山,但在過去,麥當勞、肯德基等海外品牌憑藉標準化的產品、豐富的供應鏈管理經驗迅速在國內市場鋪開。而早期真功夫、大娘水餃等國內快餐品牌一度發展很快,只不過受制於冷鏈瓶頸、半成品食材供應鏈未成形等因素,後來發展並不理想。

但沉積下來的經驗已經證明,米、面、炸雞等小吃快餐品類,滲透率高、消費頻率高,已經無需再次進行市場教育,一旦有合適的經營模式,就能迅速打開市場。

重要的是,隨着城鎮化進程加速,在城市中工作生活的節奏越來越快,快餐的消費羣體其實一直在增長,這個市場並不只是西式快餐的天下,從來不缺創新精神的中國品牌也可以在連鎖化的道路上大有作為。

除了上文提到的正新雞排、絕味鴨脖、老鄉雞、鄉村基等品牌;如果再算上早期粗放發展、現在進入規範化階段的沙縣小吃、蘭州拉麪等品牌,中式小吃快餐其實已經形成了龐大的頭部陣營。

此外,近年崛起的以喜茶、奈雪為代表的新茶飲,以海底撈為代表的火鍋,門店擴張的速度同樣是一日千里。

在這些頭部品牌的帶動下,中國餐飲連鎖化速度明顯提升。

中國餐飲行業消費過去十幾年來保持10%左右的複合增速,但在這過程中發生了一次明顯的變化。2012年前,餐飲業的增長是靠高端餐飲推動的,湘鄂情、全聚德等高端餐飲品牌不斷湧現;但從2013年開始,餐飲業結構由高端、低端為主,轉變為以大眾餐飲為主,小吃快餐類的大眾品牌連鎖化加速。

這個結構變化、連鎖加速的背後,是大眾品牌找到了新的擴張密碼——

(1)新槓桿:數字化技術提高了餐廳的經營效率、外賣擴大了餐廳的經營半徑。

一方面,線上平台的流量、通過線上營銷輻射更多到店客源的能力、即時配送服務,大幅提升了餐飲門店的坪效,使得餐飲品牌的複製能力、服務半徑明顯提升。另一方面,餐飲SaaS系統、掃碼點餐等數字化服務讓商家的管理效率明顯提升,不僅對顧客、庫存的瞭解更加精細,還可以同時管理全國各地的門店。

(2)新模式:食材供應鏈飛速發展,推動製作流程工業化。

隨着食材供應鏈的日漸成熟,生產標準化產品、半成品的供應商越來越多,讓餐廳可以直接採用半成品加工的方式製作,安全、快捷、性價比高,門店經營成本降低,效率提高。

(3)新品類:消費者越來越追求效率和體驗,推動單一品類、高週轉率的餐廳快速崛起。

消費者吃飯時間越來越短,配送越來越快,倒逼可以高週轉的單一品類的餐廳、品牌快速崛起。例如新茶飲、鴨脖,還有像烤串、酸菜魚等等。

但問題又來了。大家面臨的時代背景、品類賽道都是一樣的,那為什麼是這些公司能迅速做大規模、門店成千上萬呢?

02

難關:翻越單店

一個品牌要做千店、萬店,肯定要先跑通“單店模式”。如果一家店能盈利了,再去複製擴張。

這個思路看上去簡單,但如果排除掉以收割一筆加盟費為目的的品牌,在餐飲市場上,能做到這一點的品牌寥寥無幾。難點往往出在了服務和產品的“標準化”上。

在把服務標準化的路子上,擅長服務、突破中式餐飲天花板的海底撈無疑是行業的樣板。

雖然海底撈已經成為火鍋行業的龍頭,但單店的輻射範圍和盈利能力仍然是有限的。2017年-2019年,單店收入在3000-4000萬之間,單店年利潤在400-600萬左右,翻枱率均在5次左右,接近極限。

為了獲得更多的利潤,海底撈必須走上開分店的擴張之路,但這談何容易。

一千多年前,一個叫韓信的人對自己的老闆劉邦説出了一句話:韓信帶兵,多多益善!但要做到帶兵多多益善,實在是太難了,每個員工的理解能力、執行能力不同,還要考慮他們的吃飯問題、住宿問題和心情問題。

大家有空的話,可以把自己的爹媽、伴侶的爹媽,一起帶出去旅遊,感受一下管人多是什麼體驗。

海底撈剛開始開分店的時候,也用了“家庭制”,創始人張勇親自上陣,用親情激發員工的服務熱情。結果10年下來,海底撈才開了7家店,但已經足夠把老闆累個半死。

於是海底撈重新設置架構,分成三個管理層級:總部管大區、大區管小區、小區管門店,門店數量從7家增加到39家。

但這時候問題又出現了:層級太多、管人的領導太多以及決策緩慢。於是張勇裁掉了大區、小區兩個級別,下放權力,由經驗豐富的店長出任“教練”,直接指導各個門店的運轉。與此同時引入“計件工資”和“末位淘汰”,調動門店和員工的積極性。但“末位淘汰制”同時也帶來了副作用,例如相鄰門店間的過度競爭。

為了解決門店內耗問題,2016年,海底撈再次重組內部架構,引進了“抱團小組”這一組織:分佈於同一地區的5至18家門店組成一個抱團小組,自行選舉“組長”,實行利益綁定與區域自治。

這樣“放權搞活”的效果立竿見影,海底撈門店數量從2016年的176家激增到2018年的768家,走上了快車道。

值得一提的是,因為有師徒制、計件工資制,雖然人力成本增加了,但也讓海底撈的服務質量在快速擴張中保持住了。相比之下,如果只收加盟費、“放養”加盟店,這樣的策略雖然門店數量增長會很快,但很容易遭到反噬,“餐具拖把一起洗”、“食材不新鮮”等典型食品安全問題會層出不窮。

而在產品標準化的路子上,近年如燎原之勢開出過萬家門店的新茶飲代表蜜雪冰城無疑是佼佼者。

從創立開始,“省錢”一直是蜜雪冰城的關鍵詞。超過30種sku,覆蓋了冰淇淋、奶茶、真果茶和奶蓋茶,價格全部在10元以下。在很多大學城,商業街,逛街吃夜宵時順便來一個摩天脆脆,或者一杯檸檬水已經成為了三四線城市年輕人的日常。

很多人好奇,把“便宜”刻進DNA的蜜雪冰城到底是怎麼省錢的?為什麼能賣這麼便宜?

蜜雪冰城的方法很簡單:降低成本+提高銷量。想要把錢省到極致,就得在生產、運輸、倉儲、銷售運營等全流程下功夫。

和其他奶茶品牌不同,蜜雪冰城的原料以自產為主。早在2007年,在鄭州市郊的杲村,蜜雪冰城就有了自己的原料加工廠。到2012年,河南大咖食品有限公司成為蜜雪冰城最大的原料供應商,蜜雪冰城開始過上“鳥槍換炮”的日子。

大咖食品有河南總倉、西南倉、華南倉、東北倉、新疆倉,今年1月還成立了新的海南鮮易達供應鏈有限公司。加盟商需要原料,沒有經銷商,沒有代理商,蜜雪冰城免運費直接送進門店。

一通操作下來,蜜雪冰城得以把價格一壓再壓,展現出令人驚訝的性價比,以及在廣闊下沉市場迅速複製的能力。

從上文可以看出,不管是做服務還是做產品,要做到標準化,然後在全國各地鋪開,無疑是一件耗費時日甚至要面臨驚險一躍的事情。但在新的數字化時代,正在有越來越多的新工具可以幫助品牌進行更高效率的管理和擴張。

03

複製:連鎖時代

從上文海底撈擴張過程中遇到過的問題不難看出,即使是設計出一套能有效激勵眾多員工的制度,隨着時間推移,組織規模越來越大,管理層級越來越多,也很容易導致決策時間過長、運營效率下降的現象,甚至出現信息流通不順暢的問題。

在以往,連鎖化的品牌,面對越來越多的消費者,對數字化缺乏經驗的餐飲商户還處於舊生產方式中,生產力被束縛了。而在數字化時代,互聯網、信息化技術開始深刻影響並滲透到餐飲業的日常經營。

例如,對於茶飲、快餐、小吃這三大品類來説,製作相對簡單,價格彈性大,一直都具備開拓廣袤市場的潛力。

但在過去,如奶茶、蘭州拉麪、米粉、米線、肉夾饃、串串等眾多品類,原本要麼並沒有太多的品牌概念,要麼同質化競爭激烈,單店經營風險大。直到近年的數字化時代,通過更高效的供應鏈管理、點餐結算程序,服務消費者不再是盲人摸象,而是一道可以有規律可循的數學題,喜茶、馬記永、吉缽缽等品牌開始快速發展。

例如,新茶飲的原材料涉及茶葉、果醬、乳製品、新鮮水果等。其中西式原料供應鏈已經相對成熟,但此前國內的茶葉工藝都是圍繞着泡熱飲設計的,新茶飲所需的萃取等工藝並不成熟。喜茶、奈雪等品牌通過自建供應體系、運用餐飲SaaS系統管理生產與銷售的全鏈條,推動了茶飲行業的創新。

又如,成立於2015年的一家串串小吃店吉缽缽,在創立初期,常常會遭遇來自加盟商的挑戰:一些生意比較好的加盟商,會覺得自己不需要依附於品牌,可以自己做自己的。數字化、透明化管理系統的缺失,導致整個加盟體系“連而不鎖”。

而在使用美團餐飲系統後,創始人才真正掌握了各門店的庫存和損耗情況,隨之設置了千元用量管理,降低了食材的損耗,把各個門店的應產率控制在了合理範圍內,大幅增強了整個品牌的競爭力,在五年時間裏發展出了200多家加盟門店。

總體而言,在數字化技術的推廣和應用後,越來越多的商户開始能夠實現新店選址、推廣營銷、經營效率、控制成本、會員體系、流量扶持等綜合能力的提升,從而帶動整個餐飲行業的效率革命。其中,快餐、小吃、茶飲這三個市場規模大、消費頻率高的賽道上,已經頻頻出現能夠快速開店的頭部品牌。

在這樣的背景下,對於餐飲品牌來説,連鎖化、門店數量增長其實只是水到渠成的結果,在這個行業裏,核心原則就是消費者第一。菜品是基礎,營銷是槓桿,安全是保障。但這幾個維度,在以往並不總是那麼清晰。只有到了如今的互聯網和數字化時代,藉助強大數據分析能力,才有了更科學的衡量標準,也就有了更堅實的擴張基礎。

04

尾聲

規模龐大、提供數千萬就業機會、長期增長的餐飲行業,一直是中國經濟發展的縮影。

1972年,在那個一切都是國營經濟的時代裏,年廣久在老家安徽蕪湖偷偷摸摸地賣起了瓜子。年廣久賣瓜子的方式與眾不同。別人買一包瓜子,他往往還另抓一把硬塞給人家,大家説他是“傻子”,可就是這多抓的一把瓜子,成就了日後著名的“傻子瓜子”。

到了1978年12月,十一屆三中全會通過了兩個有關農業的文件,宣佈解禁農村工商業,家庭副業和農村集貿市場也得到了認可。年廣久不再需要偷摸賣瓜子了,《光明日報》先後發表了三篇關於年廣久和“傻子瓜子”的報道,傳遍全國,年廣久也成了“中國第一商販”,開啟了民營餐飲企業的先聲。

時過境遷,如今餐飲行業早已成為國民經濟中的重要部分。1978年,全國餐飲業營業網點不足12萬個,人均年餐飲消費不足6元,而到2020年,中國餐飲企業的規模已經達到1013萬家,增長了84倍。

而隨着消費者需求爆發、國家工業能力崛起、數字基礎設施普及,註定將有越來越多的品牌開始步入千店萬店時代。從火鍋到茶飲,從米麪到烤串,從炸雞到麻辣燙,共同勾畫出了餐飲行業的新輪廓:品質穩定、追求效率、服務大眾。

這也是中國的新經濟動能所在。

More Content