文章來源: 經濟學博士,作者:金石道人

5月13日,福州、深圳、廈門首批土地拍賣落錘。

截至目前,全國已有廣州、杭州、北京、重慶、無錫、瀋陽、長春等十個城市進行了首輪拍地,合計成交金額將近5000億元。

市場火熱程度可見一斑。大規模的土地入市,給今年以來房企低迷的投資氛圍注入了強心針,眾多房企在拍賣場“廝殺博弈”,創下了眾多城市的土地交易紀錄。

就在首批集中供地熱火朝天開展之時,有一家房企的驚人言論也是刷爆大家的眼球。

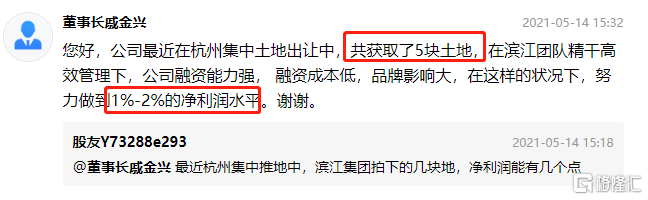

“努力做到淨利潤1%-2%”

濱江集團2020年度業績網上説明會時,一位投資者問:最近杭州集中推地,濱江拍下的幾塊地,利潤能有幾個點時,署名為董事長戚金興的ID答覆這位投資者。

濱江集團是房企中的優等生,無論是產品品質,還是客户服務,乃至企業福利,人均產能,都是地產圈裏的楷模。千億級別的房企,就屬濱江集團賣的最貴。

連他們都只能努力做到淨利潤1%-2%,現在的樓市又是集中供地來推高,又是限售限價來抑制房價過快增長。

在市場明顯利空的情況下,這些瘋狂拿地的房企真的不怕虧錢破產?

01 房企靠什麼?

房地產企業和其他行業的企業沒什麼差別,本質上都是為了盈利。

現在大宗商品,像鋼筋、水泥一直在漲,人工也在漲。

1%的利潤率,原材料稍微一漲,利潤空間基本上都吃掉了,要是漲的太猛還要虧錢,淨利潤1%-2%的説法,明顯是在忽悠人,房地產企業是慈善機構嗎?

事實上,這背後房企在低限價+高地價的環境內還願意高價拿地,還是擠破腦袋搶着拿,底層邏輯有四條。

一是,賭市場,賭窗口政策放寬。這裏堵的什麼窗口政策呢?就是在賭政府限制樓市的政策熬不住,接下來還得稍微放開。

當然這裏的政策一般不是書面上的,是私下默認的政策,也是以往調控的老套路了。所以,房地產企業吃的比較準,而且過去這二十年也確確實實就是這樣,基本是中國房地產企業的共識了。只要敢賭,就一定能賺錢。

二是加槓桿拿地。中國房地產企業都是通過融資拿地,之前説的濱江集團的槓桿率相對來説還算是比較低,在三道紅線當中全部都是綠道槓。從它的角度來説,還有加槓桿的空間,類似於濱江集團的本來槓桿率比較低的開發商,都傾向於加槓桿。

三是,拿了地後就可以立項搞預售,中國房地產的本質是期貨!不是現貨!房企通過預售房屋獲得資金,又可以繼續拿地,繼續融資,繼續整這樣一套遊戲。而且銷售中後期,項目會有大量的現金流可以挪用,留給工程施工的錢很少。

為了佔用資金,開發商都有意拉長施工期(施工速度越慢,工程款支付就越慢),也是近幾年人們買房後要等幾年才能入住的原因。例如,你是做景觀的,我可以拖你一年結款;你是做水泥的,水泥原材料雖然漲價,但是我也可以拖;做鋼材的漲價,也可以拖款項,拖到你沒脾氣。

要是不想做?可以。

中國市場最不缺的就是乙方,你不幹多得是人幹。這也是因為中國的房企在市場中,在供應鏈、產業鏈中處於全行業的支配地位。

前面這三點,還只是表象,沒有把問題講透,關鍵是第四點原因。

土地對於中國的房地產不是成本,是ATM機!

中國的房企説白了就是拿了地,才能通過股票、通過債券去融資,通過預售又去拿地融資。

只要那個地掛到房企名下那一刻起,就可以搞售樓部、銷售部,做個方案,做個模型,直接僱幾個銷售就可以賺錢了。有的時候銷售還不是自己僱員,是外包第三方。

這也是中國房企,最厲害的一點,全都不是自己的,都是輕資產的運作。這和人們的普遍觀念不一樣,大家都以為房企屬於重資產,其實不然,在中國硬是把房地產行業玩成了輕資產。

地塊對他們來説變成了拉起融資賺錢的工具,是絕對的硬通貨。

有地就能夠弄錢,這是一個鐵律!這是房企不顧一切要拿地的真正目的,只要拿到地,就能夠想辦法從社會上弄到錢!

這就是為什麼很多房地產投資很大,也賺不到錢,但是還願意去拿地。因為,房企不拿地就是必死,債券一到期直接就崩盤。

工程款、水泥款還有委託的第三方銷售款,員工工資,所有的人立馬都開始找你要錢,瞬間破產。

房企投資大於的銷售,就是這個道理。只要項目一個接着一個,能夠無限融資。

02 樓市調控的困局

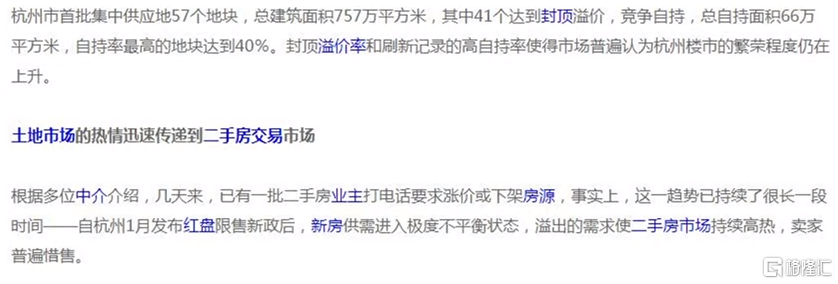

拿濱江集團這次拿地的杭州來説,杭州現在是限價。但是當杭州土拍結果出來之後,實際效果是什麼樣?杭州的樓市已經開始聞風而動。

這邊土拍一結束,杭州一些地塊,一些房東就已經不賣了。

為什麼控制杭州地區現在的房地產供應量,減少了計劃供地,目的是增壓,緩解供需矛盾。但實際產生的效果卻是,很多人惜售,看漲樓市?就連二手房市場,大家也是等着漲價。

杭州濱江集團是高溢價拿的地,只有利潤1%-2%。

它真不懂市場嗎?它懂。等到它拍完這塊地之後,它知道只要土拍一結束,杭州房價立刻就漲。

只要杭州房價的預期在,就能賺錢;只要杭州房價一漲,直接就大賺。

政府現在有調控政策,對房企來説沒什麼大不了。無非就是耗着唄,反正項目還需要七八個月之後才開始預售。政府現在限售限價,問題根本就不大。我待會兒再賣,實在不行就熬到明年,等到明年可能又是另一個政策,又一個槓桿了。只要這塊地,在可預期的範圍內能夠賺錢,就不妨礙拿地。

簡而言之,叫做炒預期。

政府即便是限價,也只是限制漲幅空間,很多地方也是僅限制一年,等到第二年跨個年又是另一個政策。

調控政策很難起到實質性效果的原因就在這,政策要保持可持續性的代價大,房企也不怕跟你耗。

03 集中供地背後的真正目的

集中供地作為房地產調控政策,剛出來的時候都以為是要打壓房價。

其實根本就是不那麼回事。

集中土地供應本質目的是打壓“地王”!

所謂“地王”,是社會輿論對在房地產開發土地招標活動中以刷新紀錄的高價拍得自己屬意地塊的中標單位的諧稱。

政府採用招標拍賣掛牌方式出讓住宅用地,往往競出天價,而這一天價又必然作為成本帶進了房價,也把房價推向天價。

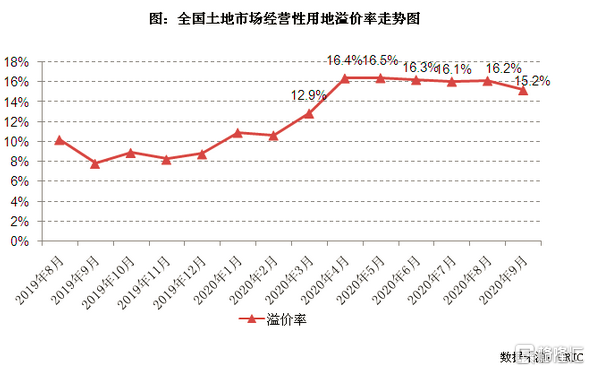

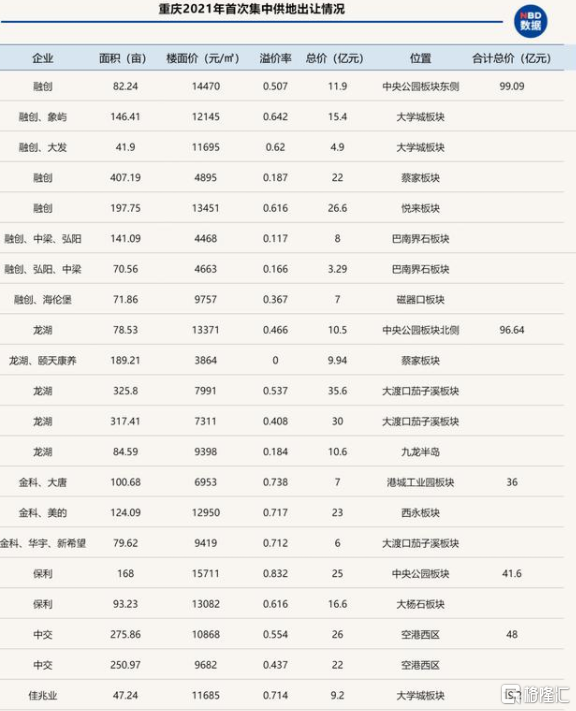

像本輪的重慶土拍,深圳土拍,溢價率都非常高。如果不集中供地,按照以往經驗只要稍微加以炒作又是一塊“地王”。

每一次房地產上漲的背後的都是“地王”瘋狂炒作。

現在的集中供地政策,很大程度上是由於金融系統的錢沒有那麼多了,貸款都到了房地產這塊。如果還按照以前的做法,房企把槓桿加到極致,對於金融系統是極大隱患。

所以,通過集中供地,集中競拍,直接增加土地供應。

讓房企們別太緊張了,你的房地產槓桿別上的太猛了。

而且政府部門也知道一線城市光靠調控是不可能的打壓房價的,二三線特別是東北那一塊,該怎樣還是怎樣,半死不活沒人要。一開始心裏就是跟明鏡似的,非常清楚地產的套路。

2月份的時候,很多人都解讀會打壓整個中國的樓市,説是變天了,中國房價甚至可能會跌。

其實都是錯的,根本目的就是打壓“地王”,擔心房地產加槓桿用力過猛帶來系統性金融風險。

而從這次首輪土拍的火熱程度,以及房企爭先恐後高溢價拿地的情況看。儘管受到政策調控的影響,樓市並沒有真正降温,市場的預期整體向好。

尤其是川渝城市羣的重慶,平均溢價率都在55%以上。同時考慮到之前黃奇帆主政的重慶,一直對樓市處於高壓態勢,致使重慶樓市現在是價值低窪地帶。

估計今年下半年,重慶房價會節節攀升,甚至像去年的深圳一樣,成為領跑中國房價的龍頭地區。

More Content