敲黑板

●國家對食品冷鏈戰略進行重點規劃,中央1號文件的大規模農村冷鏈物流建設啟動;冰輪環境是食品冷鏈絕對龍頭,訂單持續三個季度增長50%左右,受國家補貼政策擴大範圍與疫苗冷鏈需求提速,收入與訂單有望加速增長。

●氫能源行業集中爆發,帶來新賽道機遇。冰輪環境目前是國內氫能源產業核心設備供應,突破國外技術卡脖子的局面。公司的氫燃料電池用氫泵與空壓機2020年國內市場份額達到80%與60%;加氫站空壓機填補國內空白,已開始出貨,氫液化技術使中國成為國際上第三個掌握該核心技術國家;

●“碳中和”大背景下,公司前期節能減排技術在冷鏈等全温控領域、以及餘熱回收、石化行業碳捕捉的積累迎轉化機遇,帶來新曲線成長性、業績的確定性。

●國資委持股,公司治理結構與管理改善,國企混改試點工程之下,全球領先的智能工廠建成與MCP數字化管理系統啟用,提高生產效率與利潤率,為成為智能綠色能源服務商做好準備;

●估值處於行業低位,估值壓抑已久,去持有上市公司股權,公司估值1倍PB與PS,公司的碳中和與氫能的領先技術與市場地位、遇上混改後估值提升空間大。

01

食品冷鏈站上風口,估值利好將持續

中國國家層面,最近出台了一系列實質性措施,對冷鏈物流發展給予大幅度補貼和幫扶。

發改委已經開始行動。為做好“十四五”冷鏈物流發展規劃和政策研究工作,加快構建符合我國國情的現代冷鏈物流體系,保障食品消費和醫藥產品安全,發改委近期“開門編規劃”,已經會同交通運輸部、農業農村部、商務部、市場監管總局等部門牽頭組成5個跨部門展開多次聯合調研組。

各部門則已經率先開始對食品冷鏈發展佈局。2020年農業農村部會同財政部支持河北等16個省(區、市)的1.1萬個家庭農場和農民合作社建設了近500萬噸產地冷藏保鮮設施。

2021年4月農業農村部辦公廳、財政部辦公廳聯合印發了《關於全面推進農產品產地冷藏保鮮設施建設的通知》(以下簡稱《通知》),目標是圍繞鮮活農產品,聚焦新型主體,立足田間地頭,相對集中佈局,標準規範引領,農民自願自建,政府以獎代補,助力降損增效,顯著提升產地冷藏保鮮能力、商品化處理和減損增值能力以及主體服務帶動能力。

《通知》在2020年重點支持建設通風貯藏庫、機械冷庫、氣調貯藏庫的基礎上,2021年將預冷設施及配套設施設備納入支持範圍。在保持補助標準基本穩定的前提下,《通知》對2021年建設補助標準做出了一些調整。繼續採取“雙限”補助標準,從去年16個省(區、市)到今年31個省(區、市)補貼地區範圍擴大近1倍,按照不超過建設設施總造價的30%進行補助,832個脱貧縣不高於40%,單個主體補助規模最高不超過100萬元。

可以看到,大規模行業補貼已在路上。

這就是行業和市場,正在等待的機會。

直到最近,中國食品冷鏈行業飽和度,仍然遠遠落後於發達國家,導致貨品在流通過程中的“損腐率”較高。根據商務部的統計,2019年我國果蔬類、肉類和水產品類的“流通損腐率”分別為25%、12%、15%,而歐美髮達國家的“流通損腐率”僅5%。

高“流通損腐率”會造成巨大的浪費,增加企業的成本。中國食品工業協會調查顯示,我國由於冷鏈系統不完善造成每年約有1200萬噸水果和1.3億噸蔬菜被浪費,總價值至少為100億美元。

食品冷鏈是消費升級的重要一環,尤其是年輕一代居民對於速凍食品、食品宅配等消費方式的改變;同時也是響應號召減少食品浪費的重要一環——最近國家剛剛通過《中華人民共和國反食品浪費發》。

長遠來看中國人口太多,人均耕地太少。以目前中國消費水平看,農產品供給端不得不堅持高成本精耕細作和貧瘠耕地利用,同時保持比較高的耕地紅線,才能實現糧食基本自給。這種情況下,減少糧食浪費、保障糧食儲備,不僅事關消費者食品供應,更是緩解農業內卷化、減少農業資源不當使用,甚至是保障外交、國防自由的國家大事。

從消費端着眼,本次補貼政策,顯然是踏着一波宏觀經濟週期而來。

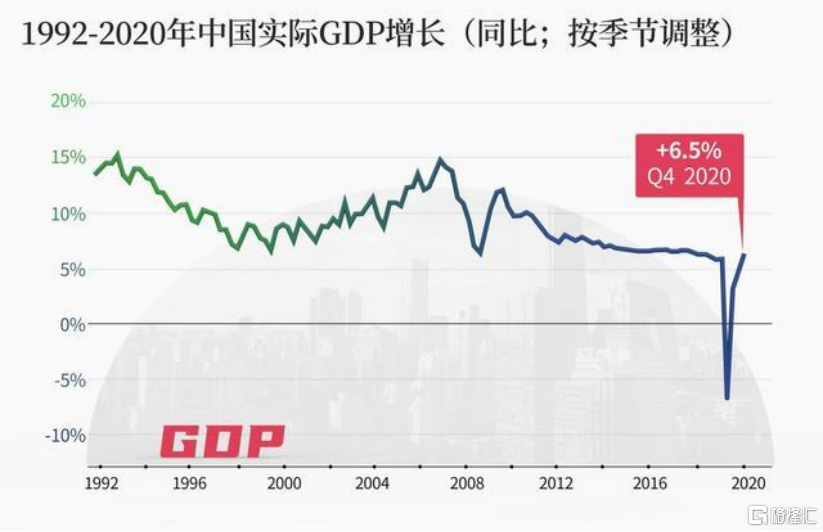

4月28日,亞洲開發銀行發佈了《2021年亞洲發展展望》,將2021年中國經濟增速由上一次預測的7.7%上調至8.1%,大幅高於前幾年6.5%左右的水平。

與此同時,美國、巴西、印度等國疫情形勢仍然嚴峻,海外市場供給端仍受疫情衝擊。這意味着大豆、牛肉、豬肉、水果等中國農產品本土替代,將在本土疫情得到控制情況下,迎來一波需求上漲。

鑑於GDP與CPI之間長期正相關的走勢,隨着中國經濟持續穩定恢復、本土農產品,國內消費需求逐漸復甦釋放,去年遭到壓抑的生產、消費需求迴歸,核心CPI勢必再次進入上升通道。

現如今,國家對食品冷鏈行業高度重視,市場對疫苗運輸儲藏的需求,加之以本土需求復甦和農產品替代,勢必帶來訂單增長,將會撬動更多資金加速流向該行業,為估值上升提供動力。

02

絕對龍頭“承包”的投資機會

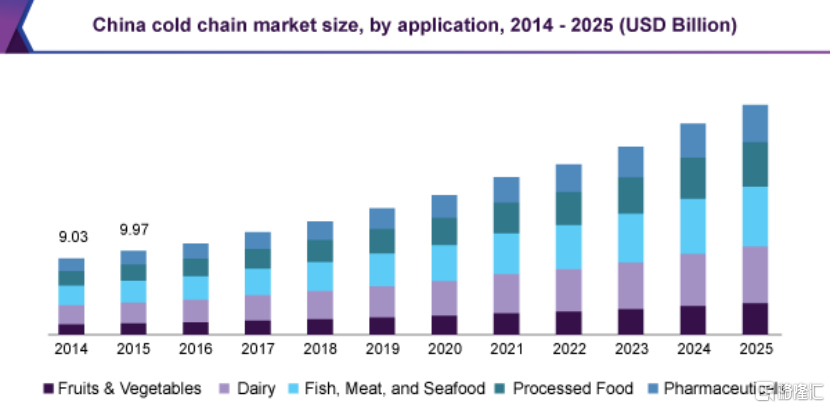

今天的中國急需建立高效、安全的冷鏈物流體系。據科爾尼管理諮詢公司(A.T. Kearney)估算,這需要注入1000多億美元資金。

在此條件下,部分食品冷鏈行業核心標的,將直接受益於本輪宏經濟走勢、政策方向帶來的景氣週期。

國內製冷設備行業分散度低、中小企業佔多數。但行業內中小企業主要集中在相對低端或特殊領域的細分產品上(如中小型冷凍冷藏設備、低端中央空調等),此前也有國內空調巨頭切入冷鏈市場,但由於技術、環保 等原因,只能切入小型冷庫冷藏市場。而對於大型冷凍冷藏設備、中高檔重要空調等主流細分市場,格局相對穩定、競爭相對有序。

這是由於農業規模化加速,對冷凍冷藏設備(尤其是大型化、品牌化設備)的需求顯著高於過去的個體經營時代。

可見在大型温控設備設備上,目前老玩家的技術、商業壁壘既然十分堅固。

因此目前市場,仍是冰輪環境作為龍頭的格局。

與許多其他行業一樣,無論從規模效應、研發能力、市場議價能力等諸多方面看,冷鏈物流行業機會將集中在目前的行業龍頭身上。

創建於1956年的煙台冰輪集團有限公司,是中國製冷行業中的“老字號”,位於中國製冷業第一梯隊,在多年市場充分競爭中,市場份額不斷提升至近60%。

公司在食品、醫療領域冷鏈技術應用方面具備較強優勢,而且這兩個市場在幾年內都是前景廣闊;另一方面,公司系統集成能力強,服務的客户行業分散,對客户個性化設計能力構成公司在這個行業足夠的壁壘。

2020年至今,公司經營表現穩健。

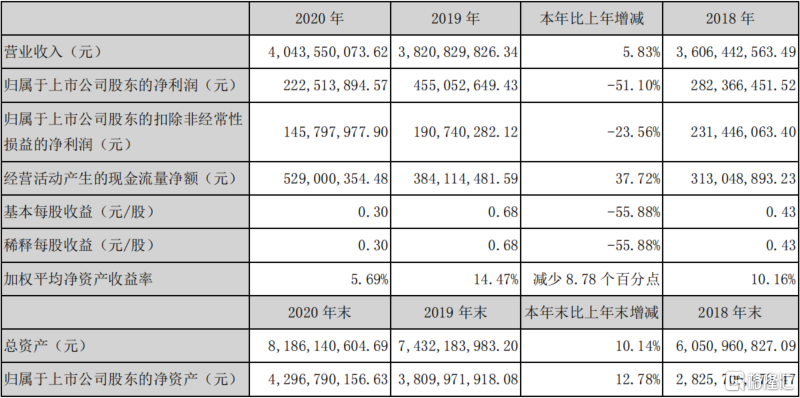

疫情衝擊下,公司2020年營收40.44億元,增速與上年基本持平。

妨礙應收增長主要因素,是國內外疫情制約商業活動,尤其在海外市場,疫情衝擊導致大量海外訂單取消,公司營收增長放緩,同時經營成本提高。但另一方面,在疫苗等醫療物資對冷鏈的需求,一定程度彌補了疫情對食品消費的衝擊。

公司淨利潤2.23億元,較上年幾乎腰斬。不過值得一提的是,公司扣非淨利潤1.46億元,較上年下滑1/4,下滑幅度低於整體經營淨利潤,這意味着公司利潤受非經常性收益影響減少,經營可持續性正在增強。

經營活動現金流則比較亮眼,為5.29億元,同比增加37.72%。另外,公司總資產和淨資產分別環比增長10%和13%。

到2021Q1,公司業績更是強勢反彈,營收11.13億元,同比增長75.96%;淨利潤同比由負轉正,達5229萬元,同比增長6629萬元;經營活動收入和支出均顯著提升,反映公司經營狀況較上年同期有了極大改善。

同期,公司主要競爭對手收入也錄得顯著上漲,但業績仍在虧損,側面説明公司在管理能力上具有優勢。

另外,我們再回顧一下公司訂單狀況。

2020年全年新增訂單大約39億元左右,其中2020Q3大約9億元,2020Q4大約13億元,2021Q1新增訂單大約15億元,環比2020Q4仍有增長。

今年4月底出台的全國補貼政策推動下,受益省份從去年16個省(區、市),推廣到31個省(區、市)地區增加了一倍、範圍也更廣。可以預期今年起公司新增訂單會在去年高速增長基礎上,更快速增長。

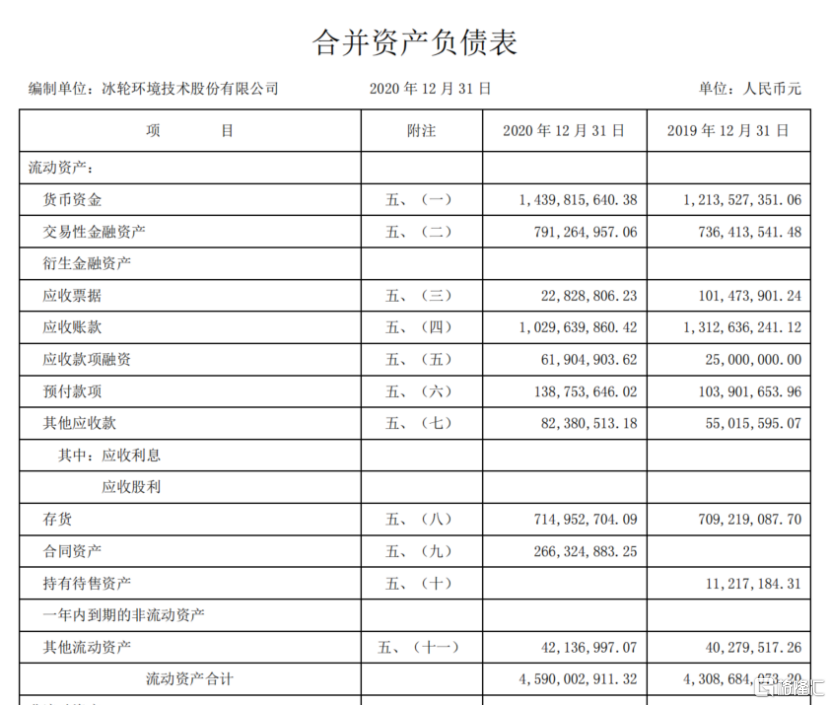

另從現金流量表上看,公司手上有11.75億元貨幣資金和8億元交易性金融資產,流動資產總計45.64億元,佔總資產比重54.87%。公司研發費用也在逐年擴大。

2020年公司研發費用1.75億元,佔總營收比重為4.33%,而在2019年這一比重為3.38%。

03

核心技術平台,開拓氫能、碳捕捉領導地位

與此同時,公司“腰桿硬”,也是因為核心技術“握在手中”。

公司壓縮機是行業工人民族品牌第一,螺桿壓縮機獲得國務院頒佈的國家科技進步二等獎,是行業內唯一一家。

公司掌握的-271℃~200℃全温區核心技術,覆蓋低温冷凍、中央空調、環保制熱全產業鏈系統解決方案的能力,與中科院聯合研發的新一代氦氣壓縮機逼近極限温度-273.15℃,代表着中國乃至世界製冷界技術巔峯。擁有國家專利技術263項,先後主持和參與制訂國家標準25項、行業標準40項。

從公司業務上看,食品和醫藥領域佔公司營收的50%以上。但食品冷鏈對温度要求約為-20℃,疫苗運輸儲藏温度在-70℃左右。公司目前能夠掌握-271℃~200℃全温區核心技術,面對食藥運輸業務,也就是説,技術上存在大量宂餘。

這也意味着公司能夠利用其核心技術構建的技術平台,向其他賽道伸出商業觸手。

而實際上,冰輪環境就是這樣做的。

在中國提出2060年達到“碳中和”目標的背景下,氫能作為二次能源不可或缺。

歐美日本等世界各國紛紛列出了大量的氫能源發展規劃,咱們國家也不例外。

2020年9月,中國財政部、工信部等五部委聯合發佈《關於開展燃料電池汽車示範應用的通知》。該政策提出,將選擇符合條件的城市羣,依託燃料電池汽車產業鏈上優秀企業開展示範應用,推動產業持續健康發展,爭取用4年左右時間,逐步構建出完整的燃料電池汽車產業鏈。

加入示範城市羣的城市,4年內需推廣超過1000輛達到相關技術指標的燃料電池汽車,平均單車累計運用氫運營里程超過3萬公里,同時建成並投運標準加氫站15座。

在氫能源發展上,中國中石化已經走出一大步,宣佈將在5年內建設1000個加氫站,中石油在這方面的動作可能更大。

另一方面,氫能的使用範圍,實際上比市場預測要廣泛得多。

氫能源不僅用於交通,更有潛力成為未來城市更加清潔的能源。在歐洲,氫燃料作為替代二次能源發電的技術,已經開展應用。

為超越中國並實現區域碳中和目標,歐洲發起了一場大規模綠色氫能行動,在國家層面推動下建立“氫經濟”,推動工業和航空業脱碳,確保獲得更好的出口機會。

歐盟委員會的氫戰略包括三個階段,首先是建設電解槽並在2024年前開始生產工業用(鋼鐵、化工、煉油廠)綠色氫能,然後是建立當地的氫能生產中心,並在2030年前將其與所謂“氫谷”中的工業用户連接起來。隨着需求的增加,這些生產中心將聯合起來成為歐洲大型氫能基礎設施的骨幹。

能源轉型委員會(ETC)在4月27日的一份報吿中表示,從現在到2050年全球需要投資超80萬億美元,其中,氫能源需要15萬億美元。

因此,中國在氫燃料產業的建設需要,成為產業鏈的巨大投資機會。

市場顯然已經意識到這一點。過去半年中,美、A股氫能源板塊持續走強,即使年初流動性收縮預期導致市場“殺估值”,氫能源板塊受到的影響也相對有限。

目前氫燃料供給難以鋪開,很大程度應歸結於運輸、儲藏成本過高,僅運輸環節就吃掉了氫燃料產業鏈中75%的成本。

而氫燃料儲運難點主要集中在技術上。

業內現有物理儲氫、高壓氣態儲氫、低温液態儲氫、化學儲氫技術、有機液態儲氫等等技術路徑。在這其中,低温液態儲氫被認為是未來的重要發展方向——由於液態氫具有很高的密度,在常温、常壓下液氫的密度是氣態氫的800倍以上,因此將氫氣液化後能夠使得儲運簡單,且體積比容積大。

其缺點在於,將氣態的氫氣轉化成液態的氫氣較困難。一方面是需要將氫氣壓縮後冷卻到-253℃以下,使之液化並存放在絕熱真空儲存容器中,技術難度大;另一方面是氫氣壓縮能耗高,要液化1kg的氫氣需要消耗4~10千瓦時的電量。

公司積極佈局氫能產業,2020年,公司註冊成立的山東冰輪海卓氫能技術研究院有限公司實現合併報表。目前已有產品氫液化壓縮機、氫氣壓縮機、加氫站隔膜壓縮機、氫燃料車用空壓機和氫氣循環泵。

另外,在新能源汽車零部件上,公司也有技術突破。氫燃料電池兩大核心部件——空壓機、氫泵——公司已經實現產業化,2020年市場份額分別達到60%和80%,每個加氫站需要兩台壓縮機,目前進口設備每台售價400萬元左右,公司率先完成進口替代後,在相同性能的情況下,大幅降低成本。按照國內今後五年加氫站建設規劃,有50億以上的市場空間。

氫氣循環泵可覆蓋燃料電池系統30~120KW,開發加氫站高壓隔膜氣壓縮機關鍵技術研究,研究氫能分佈式能源系統的關鍵技術,研究氫燃料電池熱管理系統和加氫站氫冷卻系統……通過一系列舉措,打破外國公司在氫能源儲運領域的壟斷。

未來公司下游增量主要是商用車,包括客車、卡車和部分專用車。目前國內氫氣需求約為2000萬噸左右,預計未來10年,燃料電池商用車船舶等交通領域用氫將需求增量40%,產生約3萬億美元的直接收入。

公司的另一賽道,在環保和“碳中和”領域。

“碳中和”概念近半年來也相當火,連帶着與之相關的環保、光伏、新能源等公司也紛紛大漲,多家概念公司出現連板。

2020年9月我國在第75屆聯合國大會首次提出“二氧化碳排放力爭於2030年前達到頂峯,努力爭取到2060年實現碳中和”,簡稱“30·60”雙碳目標

2021年3月12日,冰輪環境稱掌握碳捕捉技術,可將工業和有關能源產業產生的二氧化碳分離、淨化、再利用。

冰輪環境的示範項目選擇氨氣(NH3)和二氧化碳(CO2)作為替代物,將直接淘汰傳統制冷劑二氟一氯甲烷(HCFC-22)250噸。

從技術上講,公司傳統壓縮機組主要以二氧化碳冷媒為主。例如,CO2複合製冷系統替代HCFH-22項目、工業冷凍用中大型鹽水機組R290替代HCFC-22項目,先後3次獲得聯合國多邊基金贈款,在應對大氣臭氧層破壞和全球變暖方面,實現了技術突破,為製冷劑替代實現技術革新,得到聯合國多邊基金、中國國家環境部高度認可。

項目下每台系統可實現節能量123噸標準煤每年,減少二氧化碳排放322噸。承接項目至今,冰輪環境累計銷售400台這種機組,可減少12.88萬噸碳排放,相當於減少2.2萬人一年碳排放量,或植樹592萬棵。如果有政策支持,仍可增加處理量級,長期來看,碳交易也將為公司貢獻部分收入。

公司已成為二氧化碳捕集利用與封存產業技術創新戰略聯盟CCUS成員,並在2018年獲得過中國工業氣體協會頒發的“中國二氧化碳應用推進獎”。

資料顯示,目前,CO2複合項目,受碳中和環保政策的推動,將全面替代傳統的氟利昂設備,公司在該產品的市場份額接近90%,佔主營收入比重不斷提高,在為社會減排大量CO2同時,也留下了碳交易的巨大空間,為股東創造價值。

此外,公司還用餘熱回收業務。目前公司制熱的業務主要都是餘熱回收,部分製冷業務中也有餘熱回收業務,訂單增速較快,目前單季度在手餘熱回收業務訂單接近3億元。這部分需求主要來自大型熱電廠、冶金行業和化工廠,產品經濟性較好,成本回收期大約在2~3年,並且符合政策導向。

04

公司提質增效,和風口上的估值利好

一方面是抓住風口求增量,另一方面是在存量基礎上提質增效,兩手抓兩手都要硬。

除了研發技術開疆擴土,冰輪環境還在尋求更高效公司治理、經營管理,以追求企業運轉的穩定性和成長性。

技術創新上,冰輪環境積極投身傳統制造業轉型升級,投資興建了全流程數字化智能鑄造工廠,為成為智能綠色能源服務商做好準備。

在公司的鑄造3D打印智能成型車間,車間配備了攝像頭、智能操作端等集成在智控中心,可遠程監控每個設備運行情況;通過傳感器可採集各類生產數據,包括產品的合格率、設備的開動率等;整個工廠通過物聯網技術的應用,完全實現了設備數控率100%,設備聯網率100%。整個工廠只有20人,生產效率是同等規模傳統鑄造的5倍以上。

在企業管理上,冰輪環境圍繞轉型升級、提質增效的戰略方針,依託技術創新,自主研發運營管理協同平台,以此來進一步提升企業的管理能力,實現“產品數字化、生產自動化、裝備智能化、營銷網絡化、管理信息化、系統模塊化”,最終達成企業轉型升級和跨越式發展。公司的MCP運營管理協同平台,由此營運而生。

冰輪環境目前決策機制較快,去年為了應對原材料價格上漲的壓力,很快採取了儲備原材料庫存的策略,決策機制效率較高,中大決策經過管理層討論後很快可以做出,不用層層審批。

在員工激勵模式上,公司擁有員工持股平台,員工一共持股比例大約13%。公司管理層員工以職業經理人制,擁有一套考核機制,薪酬和股權激勵掛鈎。

冰輪環境去年股東變更,煙台國豐投資控股有限公司成為最大股東,股權穿透後持有股權達到30%,為前者實際控制人。後者主要業務為股權管理、股權運營和產業投資。

此舉是冰輪環境切換檔位,進入創投路線的標誌。市場有觀點認為,當下中國股市進行了法制化改革,以接軌國際市場,發行註冊制以解決大中小企業的融資問題,為了更好的創新和研發,所以“十九屆五中全會”提出高質量發展。註冊制實施最大受益的就是創投公司,其二才是券商和上市公司。

而創投公司屬於以小博大,在這其中,公司領導層的水平和眼光,將發揮更加重要的作用。

公司混改在加速推進中,冰輪集團即將整體上市。在煙台市委市政府、市國資委大力支持下,2019年11月冰輪改革方案獲市政府批准,混改大幕正式拉開。

通過存續分立、股權置換、垂直吸收合併三個步驟,冰輪集團徹底融入上市公司平台,在確保國有股控制力、確保持續激勵新的骨幹員工的前提下完成整體改革。

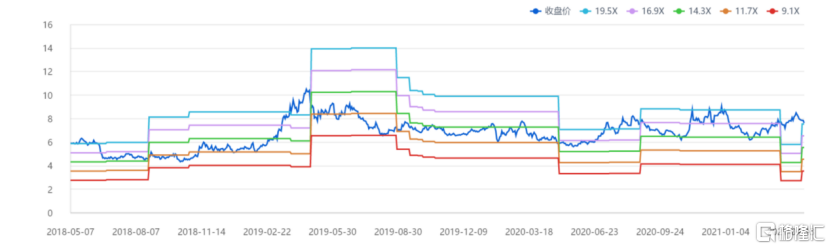

從過往二級市場表現看,經過2020年前後幾輪估值調整,目前冰輪環境估值處在相對較低位置——PE估值20倍,PS估值1.26倍。更值得一提的是,公司持有煙台萬華百870萬股和兩個家A股已過會待上市公司股權近20億市值金融資產。去除這些金融資產後,公司估計PB與PS估值不到1倍,預期PE估值為16倍左右。

因而在主營業務上,這一估值水平與食品冷鏈主要競爭對手相比,估值處在低位。

混改、公司治理水平提升,此前被打壓的估值有望得到釋放。與此同時,此前制約食品冷鏈行業的利空條件,即海外冷凍食品包裝檢測呈陽性一事,在中國農產品國產替代趨勢下,有望迎來增量訂單,向利好轉化;而疫苗冷鏈利好維持不變。

此外,公司氫能源相關業務,有被低估跡象。

冰輪環境氫能源業務可以對標某A股上市公司。該公司2020年總營收為5.72億元,淨虧損3257.34萬元,PS估值33.61倍。

而當前,在氫燃料儲運環節細分領域擁有大多數市場份額的冰輪環境,PS估值僅為1.26倍。如果冰輪環境氫燃料相關業務佔總營收的30%,那麼按照33.61倍PS估值粗略計算,不考慮未來公司所有業務成長情況,公司市值有望獲得大幅增長。

但前提條件是目前各項業務佔比不變——然而氫燃料作為中國實現“碳中和”和能源安全的重要行業,未來將擁有極大增長前景,公司相關業務確定性顯著。

More Content