自今年一月份以來,蘋果無線藍牙耳機TWS供應鏈公司的股價大幅下挫,原因我們在此前的報吿裏也已經提到過,蘋果TWS的出貨量增速在2021年明顯下降,部分產品出現明顯的負增長,如天風國際郭首席預測,2021年AirPods出貨量將同比衰退10-15%;同時,由於上游原材料價格持續上漲,下游蘋果在供應商之間實施恐怖平衡導致競爭格局惡化,相關中游產業鏈公司自一月份大幅下挫也是在預料之中了。

1、安卓TWS有望接棒

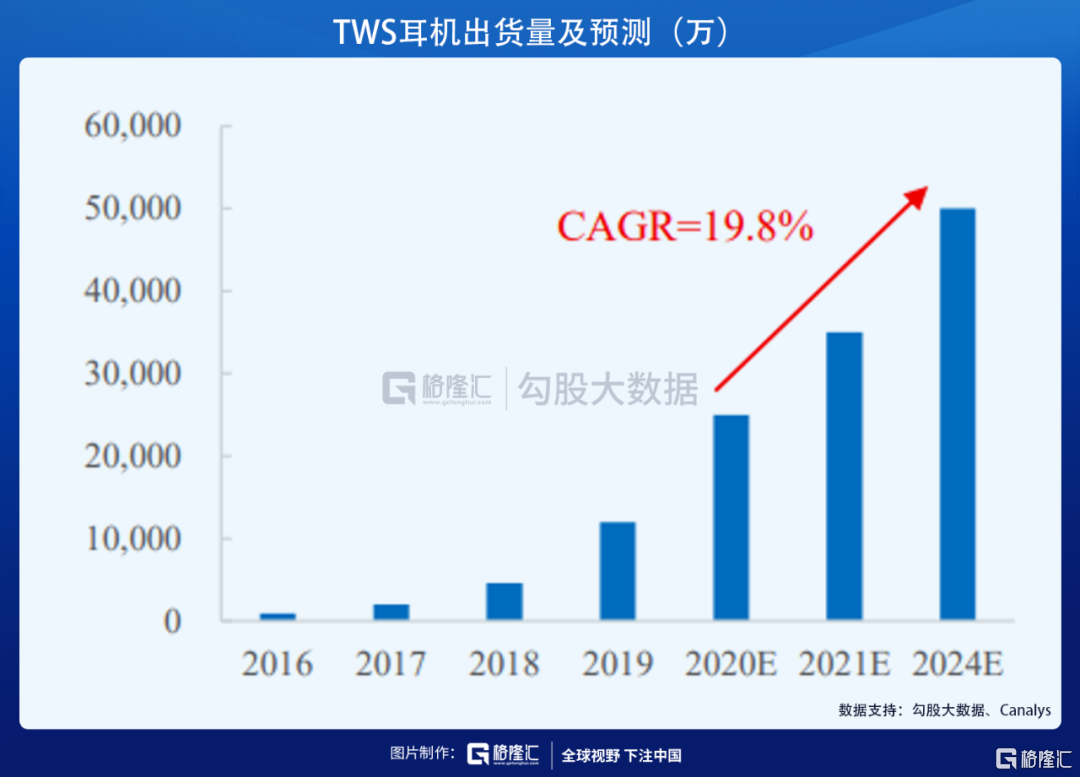

但這並不意味着整個TWS市場都在萎縮,相反,整體耳機(包括蘋果和安卓)的整體規模仍在向上,並且增長速度還不低,未來幾年內的CAGR達到19.8%,這主要得益於安卓系TWS持續放量。

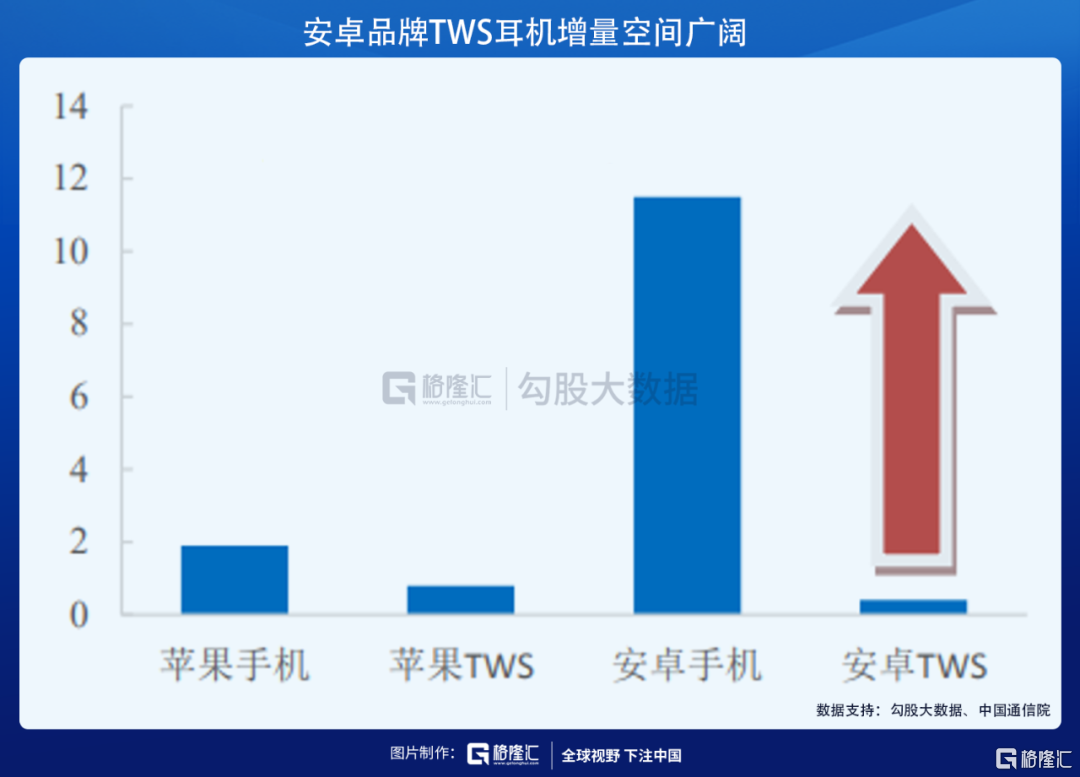

AirPods初期的成功關鍵,在於TWS提供的藍牙連接易用性與高品質。雖目前AirPods在這兩方面仍領先競爭對手,但優勢逐漸被競爭對手以逐漸改善的使用者體驗與低價策略而抵消,故AirPods面臨的競爭加劇導致出貨量與市佔率同步衰退。

當前TWS市場仍在快速增長,但市場投資的焦點將逐漸從AirPods轉移至非AirPods,也就是安卓系的TWS。

雖然非AirPods快速成長,但因下游競爭激烈,故在上游的長期投資價值普遍優於下游,因此我們重點來討論上游的芯片供應商——恆玄科技。

2、上游的芯片供應商——恆玄科技

恆玄科技成立於2015年6月,主營業務是智能音頻SoC芯片的研發、設計與銷售。

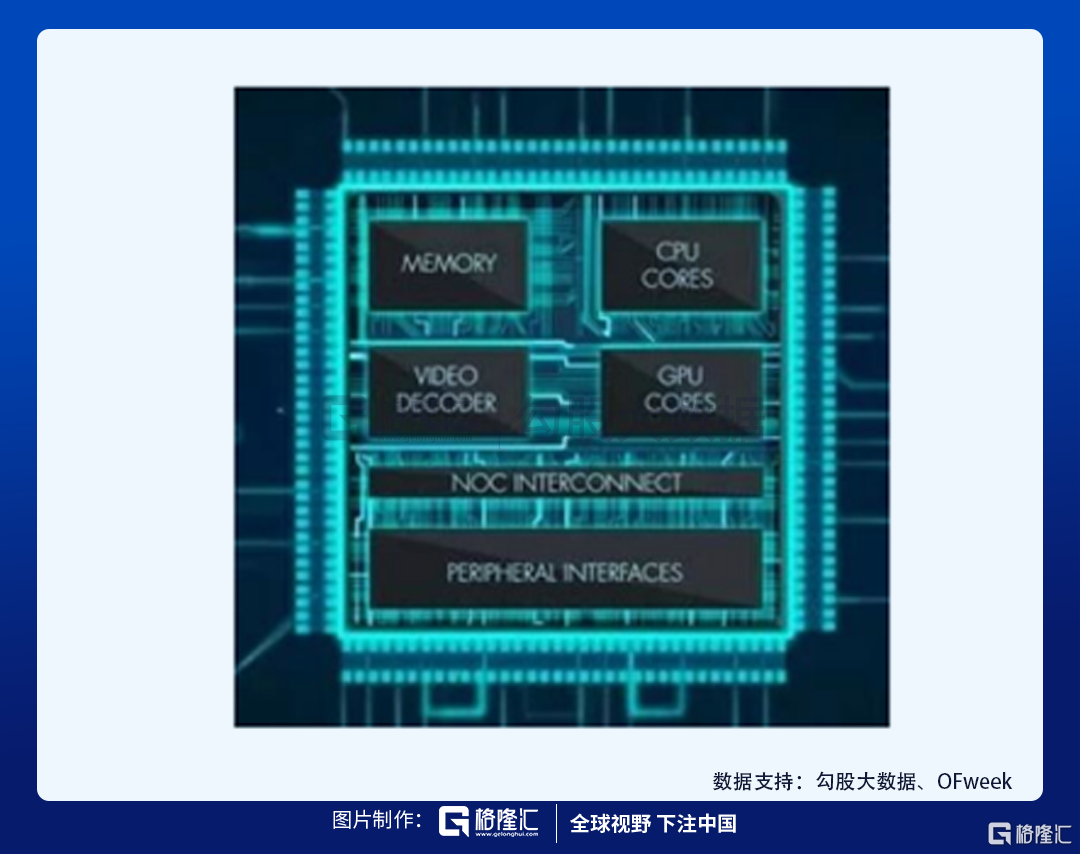

先科普一下SOC的意思:SoC(SystemonChip)技術,即在一塊芯片上集成一整個信息處理系統,稱為系統級芯片。上面集成了CPU、GPU、RAM、ADC/DAC、Modem、高速DSP等各個功能模塊,如華為麒麟系列手機芯片採用的就是SoC技術。

音頻SoC是SoC的細分領域,智能音頻SoC的應用更偏向於智能語音音頻化設備,其下游產品形態多元化,如:TWS耳機、智能音箱以及智能家居等智能終端產品,符合芯片技術未來的發展方向。由於TWS耳機中空間非常有限,因此使用SOC這種高集成度的芯片是很有必要的,但SOC芯片的設計難度往往會更難。

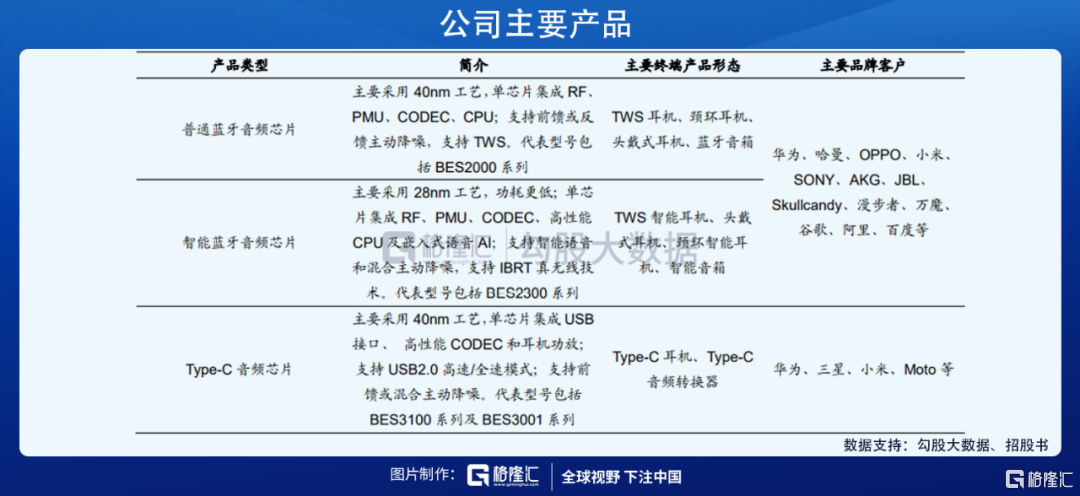

SoC芯片應用於智能藍牙耳機、Type-C耳機、智能音箱等低功耗智能音頻終端,目前在非蘋果品牌市場中佔有率已高達第一,當前公司下游的客户包括小米、華為、三星、OPPO等主流手機廠商。

恆玄在技術上是具有領先地位的,其在18年時推出了BES2300系列,功耗指標處於當時的領先水平,並且比較早實現了藍牙音頻技術和主動降噪技術的全集成,應用了公司自主研發的新一代藍牙真無線專利技術(IBRT),幫助安卓廠商大幅縮小了TWS耳機行業其他品牌產品與蘋果AirPods的體驗差距。

與蘋果、華為海思、高通、聯發科等已經量產的同類產品相比,當前公司的技術能力在一些關鍵指標已經達到行業先進水平,在雙路傳輸、主動降噪、語音喚醒、工藝製程和功耗等方面表現優秀。

由於下游需求強烈,公司在技術和成本上均有較高的優勢,此次IPO公司募集的資金供給20億元,主要用於升級現有智能藍牙音頻和Type-C音頻產品,佈局智能WiFi音頻芯片開拓新業務。

恆玄的下游產品主因是TWS耳機,憑藉公司在技術上的前瞻性佈局,幫助公司搶佔了市場先機,奠定了在TWS耳機這一細分領域的優勢地位。

3、公司業績進入放量期

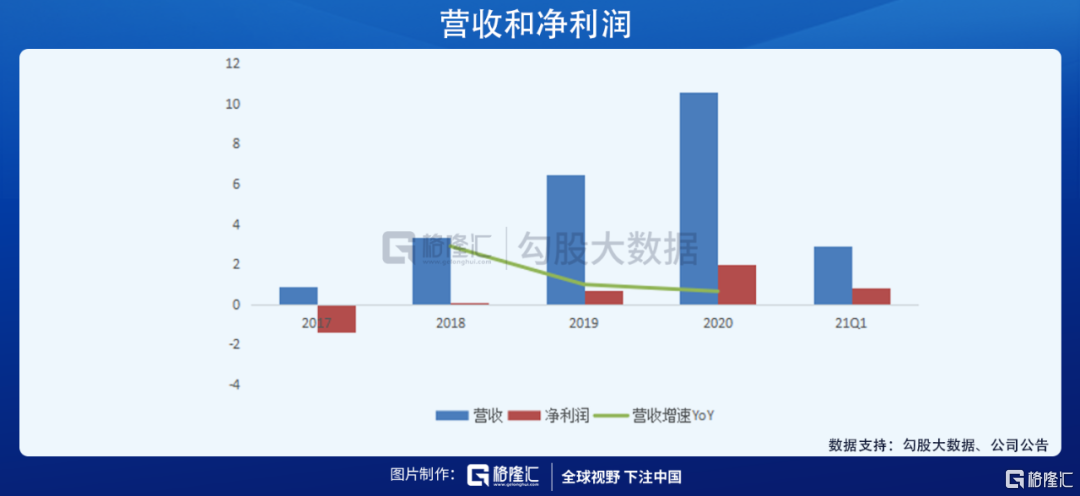

公司業績進入高增長階段,迅速扭虧為盈。2017-2019年,公司營業收入分別為0.85億元、3.30億元、6.49億元和10.61元,三年CAGR達213%。另外,2017-2019年,公司淨利潤分別為-1.44億元,0.02億元、0.67億元和1.98億元,實現扭虧為盈。

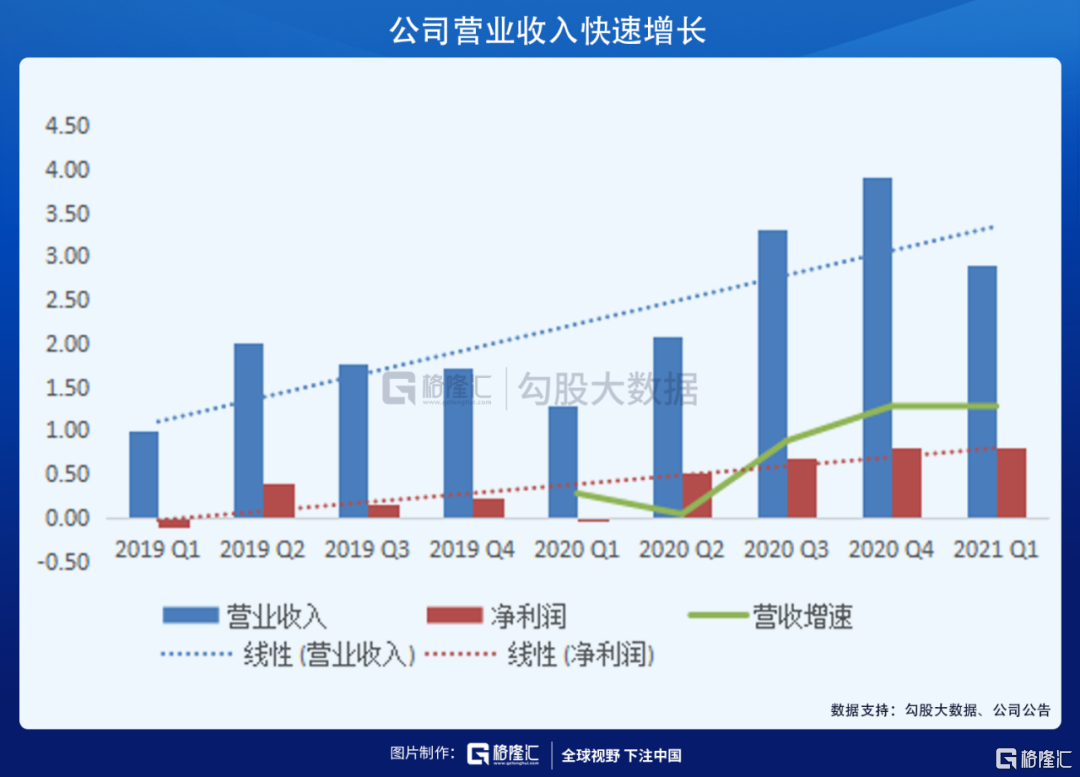

公司的產品在技術上具有無可爭議的競爭優勢,受益於Type-C及TWS耳機市場的快速發展,在細分領域建立並保持了領先的市場地位。自去年開始,,受益於下游產品的放量,公司營收和利潤也加速進入放量期,逐季均明顯的上漲。

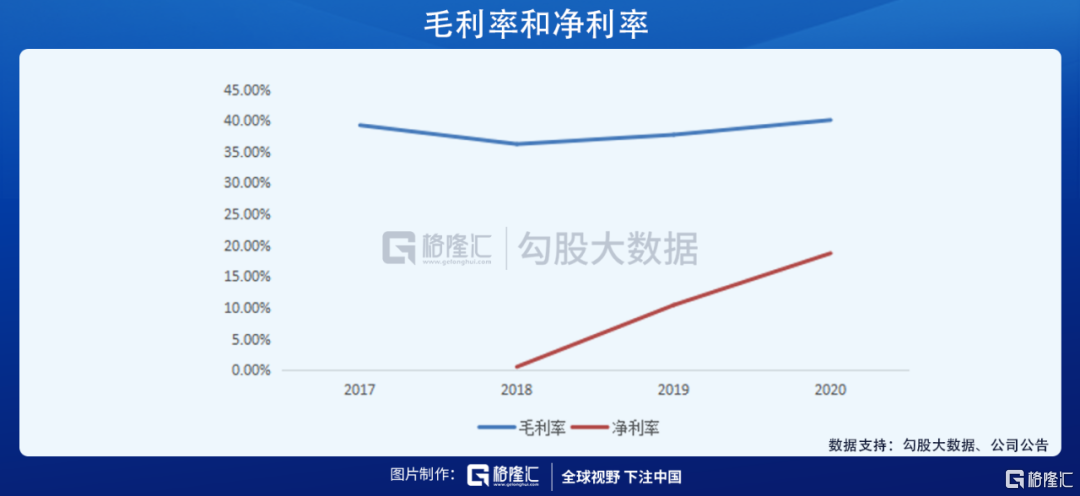

公司毛利率水平保持相對穩定,淨利率持續增長,。2017-2019年公司的毛利率分別為39.22%、36.19%、37.69%和40.05%。其中2019年度,受益於毛利率最高的智能藍牙音頻芯片收入佔比快速提升,毛利率偏低的Type-C音頻芯片佔比下降,使得全年毛利率較上年有所上升。

公司自2018年實現盈利以來,淨利率保持增長態勢,2020年公司淨利率達到18.7%,較2019年增長8.32pct。

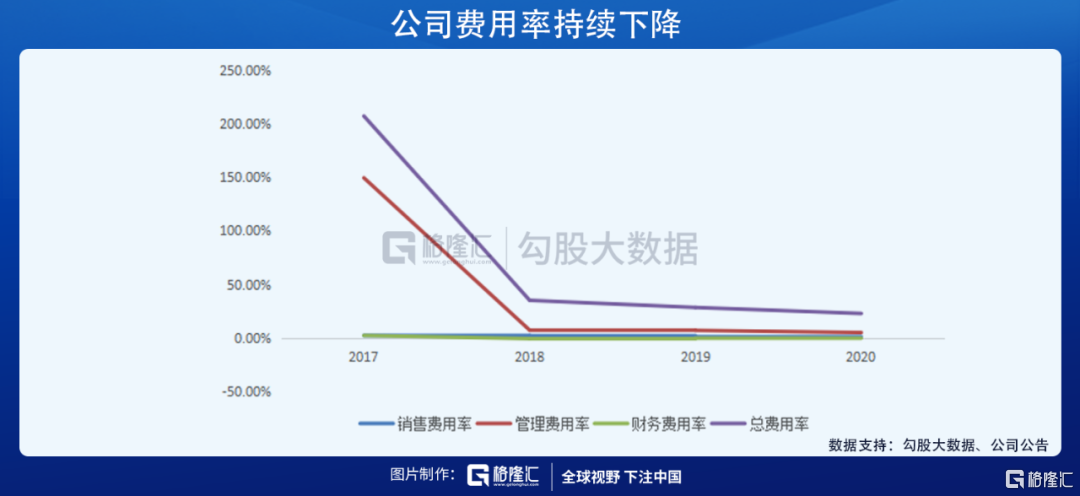

公司在業績放量的過程中,相關的三費並沒有隨之大幅上漲,費用率呈現逐年下降的趨勢。

2020年公司期間費用為2.43億元,佔營業收入比例為22.9%,其中銷售費用為0.07億元(18-20年基本持平)、管理費用為0.54億元。

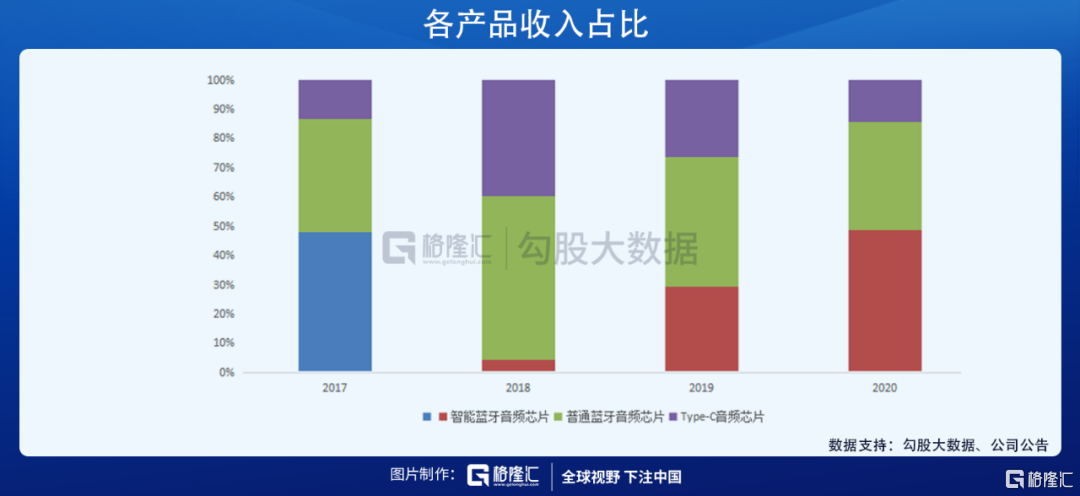

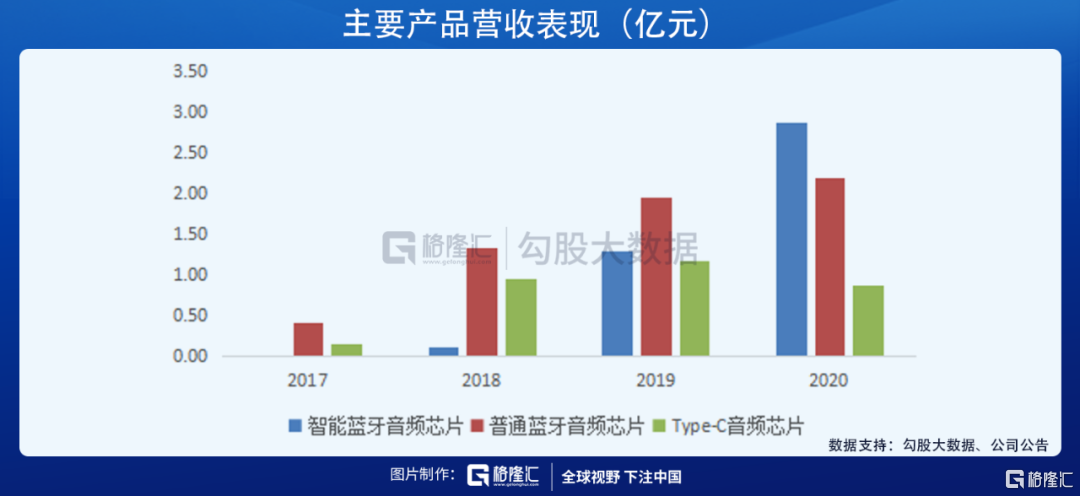

智能藍牙音頻芯片收入佔比快速增長,成為業績增長的核心驅動力。公司產品主要分為普通藍牙音頻芯片、智能藍牙音頻芯片和Type-C音頻芯片三類。

其中受益於耳機智能化的發展趨勢,智能藍牙音頻芯片業務收入快速增長。

公司受益於三星、小米等大廠的TWS耳機出貨量持續增長,以及進入了多家主流手機品牌和專業音頻廠商的供應鏈體系,音頻芯片和普通藍牙音頻芯片的銷量和銷售金額仍然保持上升態勢。

4、公司估值

機構一致預期公司在2021-2023年營收分別為19.78/30.24/36.39億元,實現歸母淨利潤為4.1/5.96/和8.66億元,對應2021-2023年EPS分別為3.42、4.97、7.22,當前股價對應PE估值分別為83/57/39倍。

當前下游市場需求非常旺盛,安卓系的國產品牌快速崛起,這為恆玄打開了成長空間,公司憑藉其優於市場的產品性能和優質的客户資源,短中長期成長路徑清晰,當前正在業績兑現期,非常值得期待。

More Content