導讀:3月24日,騰訊發佈2020年第四季度及全年財報。作為備受關注的互聯網白馬股,騰訊的盈利能力依然強勁。但是除了“賺錢”之外,其實更值得關注的一個命題是:騰訊賺的錢花在了哪?這篇文章為您揭開騰訊的“另一面”。

又到騰訊財報日。

經歷了不平凡的2020年,騰訊交上了一份什麼樣的成績單?

1

騰訊2020年業績回顧

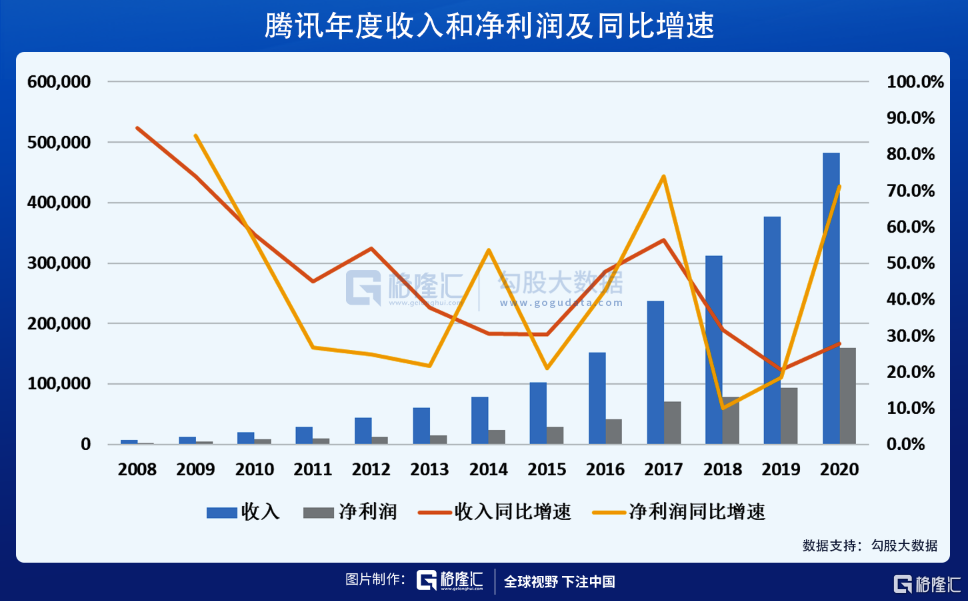

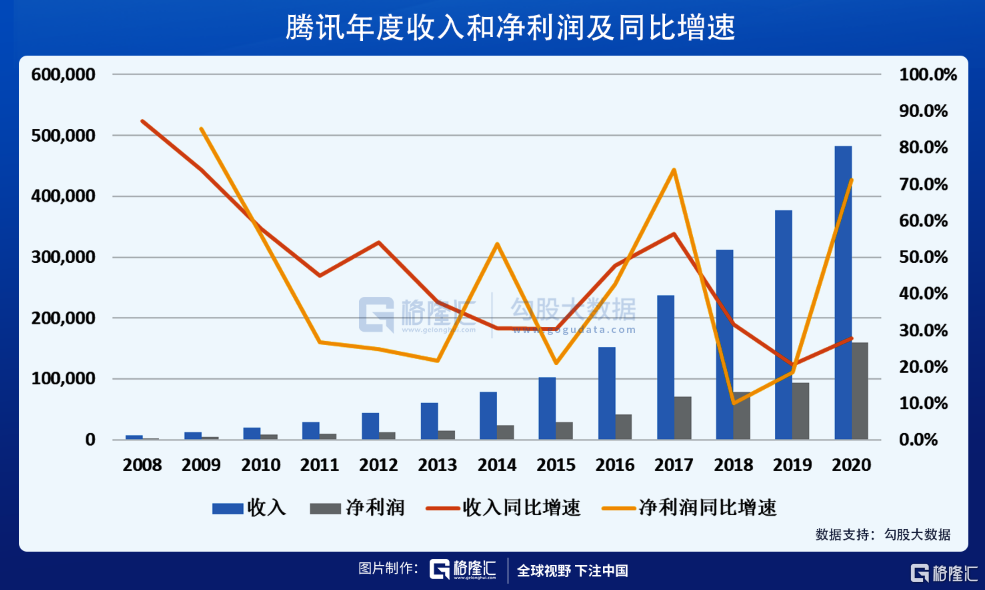

2020年四季度,騰訊營收1336.67億同比增長26%,淨利潤(Non-IFRS)332.07億同比增長30%;2020全年營收4820.64億同比增長28%,淨利潤(Non-IFRS)1227.42億同比增長30%,一如既往地“穩”。

細分來看,2020年四季度,網絡增值服務營收增長28%至670億元,其中網絡遊戲收入增長29%至人民幣391億元,社交網絡收入增長27%至人民幣279億元。廣吿業務收入增長22%至人民幣247億元。金融科技及企業服務業務收入同比增長29%至人民幣385億元。

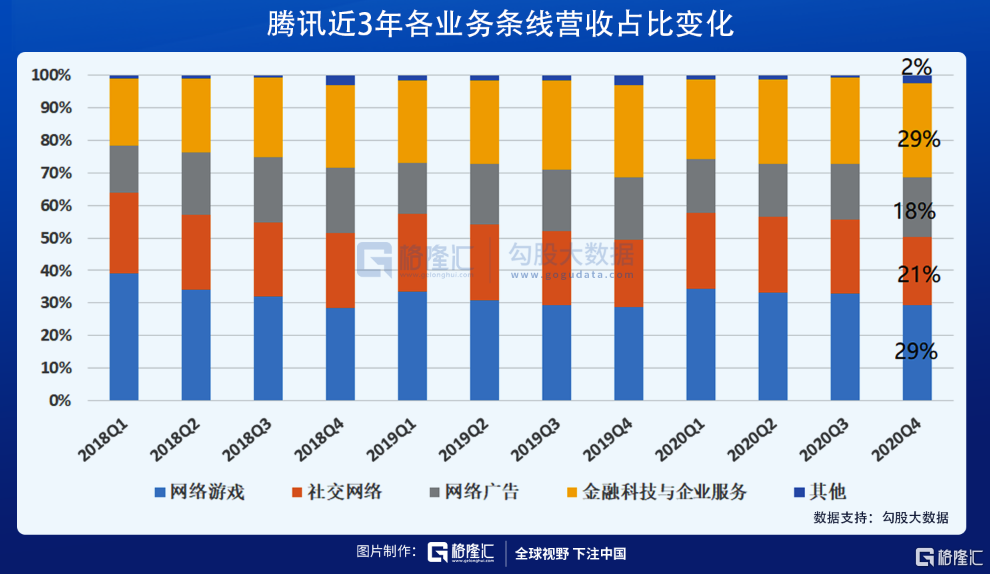

從財報數據來看,騰訊“新引擎”戰略進一步清晰:金融科技與企業服務的營收佔比持續增加,而網絡遊戲業務的佔比持續下降。

若把時間線拉長到2018年Q1,這種變化趨勢會更加明顯:

網絡遊戲的營收佔比由39%下降至29%,而金融科技與企業服務的營收佔比由21%升高至29%,目前兩者已持平。

結合騰訊產業互聯網戰略的推進情況來看,未來很有可能金融科技與企業服務的收入佔比將超越遊戲,成為騰訊營業收入構成的最主力板塊。

這些年,人們對騰訊的直觀感受是,騰訊每年都在高速演進,以致於每隔兩三年,就是另一副面貌。從朋友圈到小程序到視頻號,從騰訊雲收入破百億到騰訊會議躋身為相關行業top 1 app,騰訊一直在變;而這些變化背後的支撐力量,是騰訊在戰略、產品與技術上的持續迭代。

騰訊是一家會賺錢的企業,毋庸置疑;但事實上,騰訊更是一家“會花錢”的公司。透過財報和數據,去站在“花錢”的角度,我們可以看到騰訊的“另一個面孔”。

2

騰訊的錢花到了哪裏?

從財務數據中看出,2020年騰訊成本開支增加了24%至2605億元,其中金融科技與企業服務的成本增加918億,佔比接近三成。

財報中披露,“該項增長主要反映因總支付金額增加導致的交易成本上升,以及因雲服務業務擴展使得服務器與帶寬的成本增加。”

這並非單次偶然的情況。在過去的幾個季度,幾乎每個季度都可以看到在“金融科技與企業服務”這個細分項的成本支出大幅度增加,且用途均為硬件升級,包括交易成本、升級服務器、擴大服務器頻寬等。例如2020年二季度:

2020年一季度:

2019年全年:

從結果來看,騰訊近幾年來堅持大規模資本開支投入於雲計算、大數據等新興產業的策略,已開始逐步開花結果。

根據財報,在行業內最為關注的自研能力指標上,2019年,騰訊雲發佈了首款星星海自研服務器。經過數次迭代後,對應雲上實例SA2一年內的應用規模增長達到30倍,客户規模增長達50倍,服務了騰訊廣吿、QQ、微盟、小紅書等騰訊內外部業務。

2020年初疫情期間,星星海支撐了騰訊會議8天擴容百萬核的算力需求,保障了全球130個國家和地區的千萬級用户的會議需求。同一年的雙十一期間,星星海SA2成為電商企業的首選計算平台,支撐了90%場景下的算力需求。

這個數據也顯示,騰訊雲自研能力不僅是騰訊內部業務發展的技術底座,也開始能單挑起雙11、抗疫場景等極高難度的承壓測試。而支撐騰訊雲持續迭代的,則是日復一日的資金投入。

硬件與人才,是科技企業增長迭代的“雙翼”,同等重要,不可或缺。騰訊堅持對技術和硬件投入的同時,對於人才的投入也是大手筆。

截至2020年底,騰訊一般及行政開支同比增長27%至人民幣676億元,主要因為 “研發開支及僱員成本增加所推動”。

其中,2020年公司研發人員佔公司總人數的68%,同比增長16%,這個數字在互聯網大廠中也是位居前列。

及時的人力補給也有力支持起研發項目的產出。數據顯示,去年騰訊新增研發項目超過4000+,同比增長22%,新增代碼20億行,同比增長更達到67%,確保了研發效果更加敏捷。

研發與人力的投入,也取得了豐碩的成果。國際權威研究機構Gartner 2021年度最新報吿顯示,騰訊雲AI在“執行能力”(產品、服務、銷售等)維度的位次位居國內廠商第一,也是唯一連續兩年入圍的廠商。去年,騰訊雲數據庫還入選了Gartner魔力象限,進入全球頂級序列。

不僅是在雲技術的拓展上,在基礎研究領域也有新探索:2020年底,騰訊RoboticsX實驗室研發的四足移動機器人Jamoca 和自平衡輪式移動機器人首次對外亮相。Jamoca是國內首個能完成走梅花樁複雜挑戰的四足機器人(機器狗),未來將有望在機器人巡邏、安保、救援等領域發揮作用。

圖:Jamoca(左)與Max(右)

Max則是騰訊首個軟硬件全自研的多模態四足機器人,有腿又有輪,不僅 “崎嶇路面走得穩,平坦路面跑得快”,而且還能雙腿站立“拜年討紅包”。

3

騰訊To B投資的路線圖

躬身入局、自身投入產業互聯網之外,騰訊在to B領域的另一個重要打法,是通過對to B企業進行投資與扶持,通過構建生態互助,來拓展各自業務範疇。

早在2011年起,騰訊就已開始在to B領域零星出手,投資了金山軟件等項目;2015年之後,騰訊投資在to B領域的動作更為頻繁,陸續投資了微盟、有贊、明略科技、銷售易、太美醫療科技、燧原科技、數美科技等覆蓋更廣領域的明星公司。

“930”組織架構調整之後,騰訊在產業互聯網領域全面鋪開。2018年至今,騰訊投資了數美科技、銷售易、BOSS直聘、太美醫療科技、博思軟件等。迄今為止,騰訊在to B領域已投資了超過50傢俱有代表性的公司,這個名單還在逐步增加。

在to B領域,騰訊投資並不諱言自己的抱負和野心——要做頭部科技公司、產業互聯網公司最青睞的投資方。

可以看出,騰訊在to B領域的投資,事實上是其產業互聯網戰略的一部分,是對自建自研模式的延伸。目標是結合運用多種能力,構建整個的to B產業生態。

4

騰訊如何支撐長期大規模“燒錢”?

騰訊之所以能夠長期對to B領域進行大規模的資本開支,在我看來,有三方面因素。

(1)穩健的盈利能力

騰訊每年營收與利潤每年保持在20%以上的高增速增長,使得騰訊穩坐港股“股王”的第一把交椅,也使得騰訊具備了在科技與產業互聯網領域進行長期資本開支的實力。

同時,作為一家“老”互聯網企業,騰訊非常有危機感,幾乎每年都會在產品力上有新的拓展,包括這兩年在小程序、視頻號、搜一搜上的新探索,在產業互聯網領域,也成功跑出騰訊會議、企業微信等過億用户的黑馬產品,構成了公司新盈利分支。

(2)不斷迭代的產品進化力

騰訊是一傢俱有產品思維和科技思維的企業。所謂產品思維,就是“始終做最貼近用户真實需求的產品”。

正是在這樣的底層思維的驅動之下,騰訊能夠抓住中國互聯網產業飛速發展過程中的每一次深刻轉型。

在PC時代,QQ是貼近用户真實需求的產品;從PC向移動互聯轉型的過程中,騰訊做出了微信。這裏面不乏有偶然性因素,但是我們反觀從微信誕生之初的一款單純即時聊天工具,發展到支持各行各業數字化轉型的產業互聯網新角色;支撐起這個發展過程的基因,一定是爐火純青的產品思維,而非基於市場競爭、份額爭搶等商業思維。

因此,站在產品思維的角度反觀騰訊在to B端的開支,其實是同樣的邏輯。中國互聯網行業發展到今天,需求是在不斷升級迭代的:從最初的即時聊天到閲讀獲取信息,再到後來的分享、直播、會議、甚至是購物。互聯網行業的需求升級,有它自身的規律性,因而騰訊發展到今天,在產品思維的驅動下,走向產業互聯網,在B端大規模投入,在技術上大舉資本開支,有其必然性。

(3)追求企業家精神

騰訊是一家尊重企業家精神的企業。如果長期跟蹤騰訊的投資,我們會發現,騰訊的角色一般是:投資少數股權,不控股、不添亂,尊重企業家的意志和決策,同時在給予流量和資源助力。

這種與其他對手截然不同的投資思路,也幫助騰訊在各個領域拓展“朋友圈”時,奠定了基礎。這兩年,騰訊“搞定”了很多個性特立、不服權威的稜角型企業家。

普通企業在做業務時,主要依靠“陸軍”(自己搞),騰訊則是陸軍(自己搞)+空軍(投資夥伴)全面作戰,在效率上提高了一個層級。

5

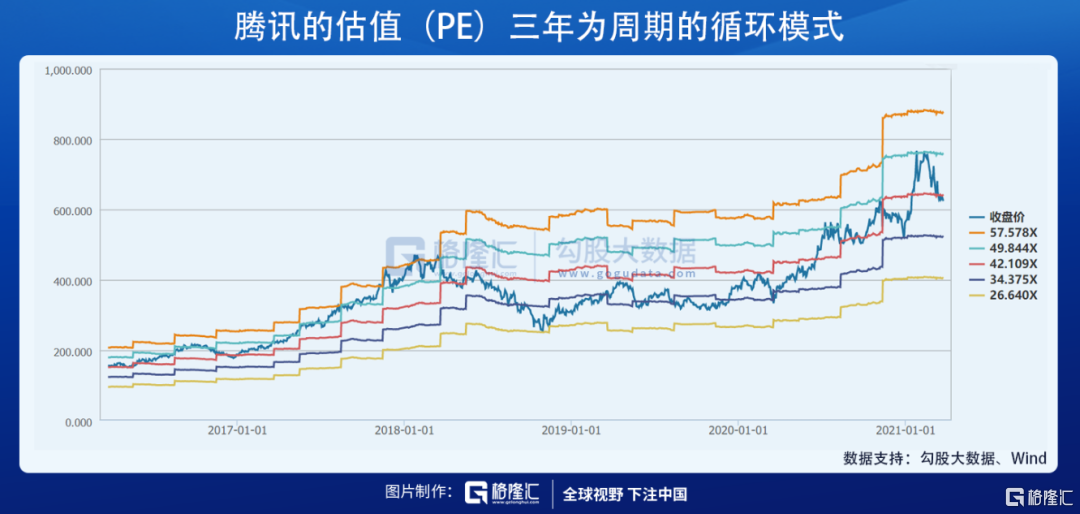

“騰訊週期”

正如我經常提到的一個理念,上市公司的財報,一年只發布4次(有的公司2次);而核心高管會發言,還有些資本市場交易行為——這些加在一起,能夠讓資本市場全面瞭解一家上市公司的機會,充其量,一年也不會超過10次。

即便是像騰訊這樣高速發展迭代的互聯網科技公司,即便是 “金融科技與企業服務”業務的體量與遊戲已經等量齊觀,基於人們的思維慣性,以及日常接觸最多的仍然是微信,至今仍然有不少人會認為,騰訊是一家to C的企業。

然而,站在2021年初,特別是當我們仔細剖析了騰訊這些年“錢花在了哪”以及“投資to B產業的邏輯”之後,to C的觀點已經站不住腳了。

但問題是,市場能否覺察出騰訊已經發生和正在發生的這些變化呢?

在我看來,這並不容易,甚至是非常困難。

這也就是為什麼騰訊的資本市場表現會出現所謂的“三年一輪”的週期性變化:從估值快速提升,到盈利提升消化估值。三年循環,週而復始。根本原因在於,市場對公司的認知往往存在滯後性;而一旦發現先前認知不足,則市場往往會以“暴力”的方式進行修正。

事實上,每次估值快速提升的過程,就是資本市場驚詫地發現要重新認識騰訊的時期;而估值回落、盈利兑現的過程,則是對騰訊的新認知廣泛傳播、深入人心的時期——我姑且把它叫做“騰訊週期”。

儘管這個“騰訊週期”的表述也許並不完全恰當,但可以幫助我們理解騰訊的成長性與其資本市場股價表現的關係。每過兩三年,資本市場會驚詫地發現,騰訊變得不認識了。

這一次,從2018年“930”調整,經歷了3年的孕育,騰訊的產業互聯網(to B)業務已經“臨產”,一個嶄新的騰訊即將降臨。

站在當下2021年初,騰訊的這些變化,資本市場的那些聰明錢已經意識到了。

但你,意識到了嗎?

More Content