3月18日,作為“中建系”海外上市平台之一的中國建築興業(0830.HK)發佈了2020年業績公吿。其後在其業績交流會上,中國建築興業提出了短期經營規劃目標以及其在十四五經營目標。

其中,短期經營規劃目標即在未來2-3年內,淨利潤預期將保持年均增長40-50%;十四五經營目標則是在“十四五”內營業額和淨利潤規模分別超過90億和10億,由此對應年複合增長速度(CAGR)分別為15%和39%。

按照上述規劃可知,未來的盈利增速對比起前幾年甚至前5年,可是大大上了幾個台階,究竟在當前出現了什麼關鍵性因素決定了公司的發展進入了全新的加速階段?

從這份的財報解讀中,我們找到了一些重要的線索。我們認為,正確的經營策略調整以及健康的經營狀況是中國建築興業實現“十四五”目標的信心來源,五十年來積累的幕牆專業技術壁壘和運營管理業務的持續進化,則是支撐中國建築興業進軍國內高端市場,使得業績增長動能轉換,持續釋放長期價值的內核。

加大派息力度體現經營信心,下一年業績改善預期愈發強烈

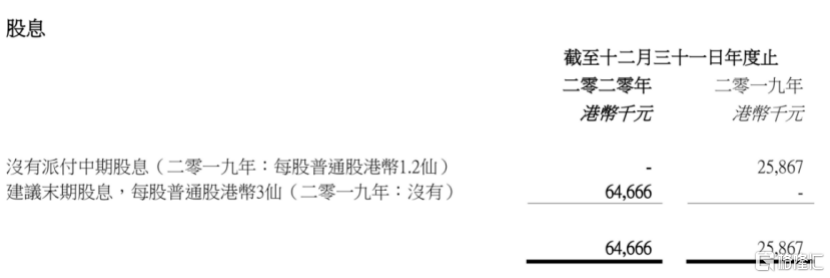

按公吿所示,於2020年中國建築興業錄得營業收入45.36億港元(單位下同),歸母淨利潤1.94億,同比增長10.70%。董事會宣派末期息每股0.03港元,由於公司沒有派發中期股息,全年股息預期為每股0.03港元,較2019年全年宣派的股息大幅增長150%。

據此,截至3月19日週五收盤,公司的股息回報率大幅上升至4.76%,在港股主板50億市值規模以下的高彈性成長企業中排名靠前。公司管理層在此時大幅增派股息,對外釋放出了積極信號,就是公司經營狀況健康,疫情之後迎來改善的機會正日漸加大。

整體業績方面,我們看到,雖然遭受疫情的不利影響,但公司收入、盈利依然能屹立不倒,維持穩健,期內資產負債表也獲得了鞏固,展現出較強的抗風險與抗波動能力。公司迴歸大中華區域戰略調整的有效性也得到了很好的檢驗。

期內,公司營收規模保持,盈利獲得增長的主要原因來自於其較為出色的成本及費用控制能力、運營管理能力,例如我們在業績公吿中看到,公司在2020年營業成本下降了2815萬(佔當年溢利的比例達到15.4%),三費的收入佔比由2019年的6.2%下降至2020年的5.6%,從絕對值來看,三費的下降幅度約為10.49%,基本上和期內歸母淨利潤的增長趨於一致。

業務經營的層面我們看到,在2020年,中國建築興業在香港幕牆業務繼續發揮着本地的龍頭優勢,2020年在港新簽訂單金額遠遠拋離同業競爭對手,而內地幕牆業務新籤合約額亦同時創歷史新高。

另外,公司的總承包業務進展平穩,內地運營業務順利推進,養老投資運營產業如期有序開展。

因此,無論是在傳統業務,還是在創新業務方面,中國建築興業都有着不同程度的突破,內生性成長能力繼續得到加強和滋養。這些充分的鋪墊和準備,將為公司在2021年業績取得改善帶來強大的推動力。

簡單總結一句,2020年中國建築興業的整體發展處於一個很好的過渡期、儲備期,進入到2021年,其將進一步受益於國內建築行業的繼續景氣以及全球經濟復甦這一主旋律。業績改善的預期或會持續得到驗證。

在手合約充足有力支撐短期業績增長,進軍中國內地高端市場將持續釋放長期價值

值得注意的一點,截至2020年12月31日,公司在手合約總額約為184.67億,未完成合約額為88.85億,這一規模較為龐大的在手未完成合約額將隨着時間的推移不斷兑現,繼而轉化為公司未來營收和盈利,驅動公司業績釋放,為公司的業績增長帶來支撐。

期內,公司完成了原定計劃目標——新籤合約金額51.16億港元,佔其在手合約金額比例為27.7%,其中,玻璃幕牆業務新籤合約金額15.28億港元,樓宇建築工程新籤合約金額26.70億港元,運營管理新籤合約金額9.18億港元,它們分別佔其在手合約金額的比例為12.7%、53.5%、64.7%。由此可見,2020年公司在後兩個分部業務的擴張過程取得了更大突破。

對於公司傳統的核心主業玻璃幕牆業務在2020年由於疫情原因影響了獲取新籤合約,相信在新的一年中會重新看到新籤合約額大幅增長的情況,2020年或許最終會被證實只是一個因偶發性擾動而出現的“小年”。同時,我們看到公司玻璃幕牆業務仍有大量未完成合約額在手,因此可判斷該業務收入增長短期無憂。

2020年度公司在內地幕牆業務新籤合約額創歷史新高,且中標了多個具有代表性的優質項目,如珠澳灣世紀中心項目一期一標段A棟塔樓及裙樓幕牆工程、前海周大福金融大廈幕牆分包工程、白雲文化酒店項目幕牆專業分包工程、長沙蘋果店、上海靜安寺蘋果店等。這些或可反映一個趨勢,就是公司積極開拓內地高端戰略客户的業務策略湊效,並日益發揮出與集團內部的協同效應。

毫無疑問,在新的時代背景下,中國建築興業通過持續深化“軟硬實力”兩手抓,正塑造起高質量、高技術的產品“護城河”。一方面,中國建築興業經過數十年的經營,目前,已穩居港澳幕牆市場龍頭。在2012年,中國建築興業被中國建築國際(3311.HK)收入麾下,依託母公司中國建築集團的龐大基建資產和運營項目,在鞏固港澳市場的同時,穩步開拓內地市場,行業天花板被再度打開,硬實力被大大加強。

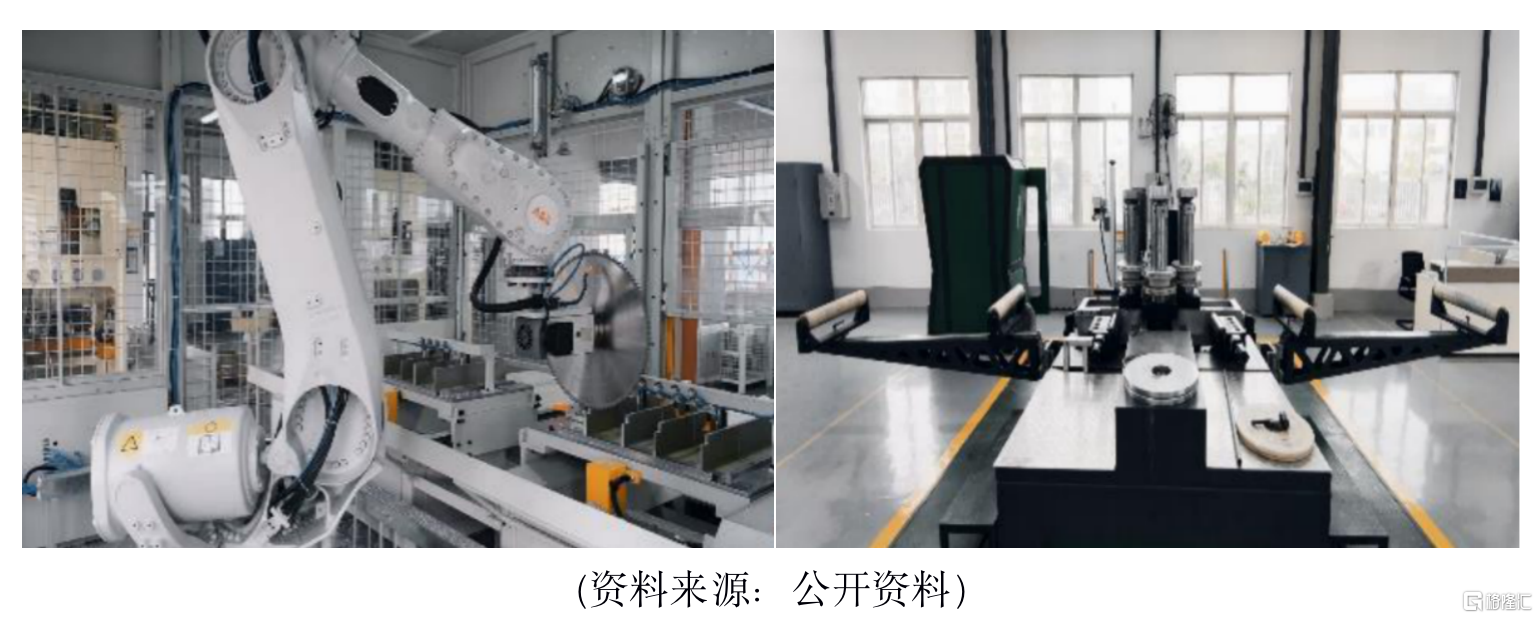

另一方面,經過50年的品牌沉澱過程和產品技術的充分打磨,中國建築興業將技術軟實力熔鑄進產業鏈條中。作為全球幕牆業界少數提供一站式服務的公司,中國建築興業實現了從初步設計到生產製作的全透明執行,特別要提到的是,公司現擁有業內自動化程度最高的幕牆加工生產線,並率先搭建了國內第一家幕牆複雜型材彎曲拉彎車間。

通過針對性地研究BIM技術在幕牆領域的應用,應用BIM進行概念性模型、近似幾何模型、精確幾何模型、加工製造模型、竣工模型乃至反向實地模型對比理論BIM模型,中國建築興業可以完成三維雙曲幕牆等複雜幕牆的設計難題,更開創了中國幕牆工程技術的新高度,確立了公司在國內行業中的真正領導者位置。

此外,為適應環保低碳理念及新需求變化,中國建築興業還進行了被動式幕牆認證,通過對光電、變色、防火及呼吸式等新型幕牆技術進行研發及應用,為建築幕牆賦予了更多科技、環保元素。 當前,中國建築興業已取得“一體化自適應反射式採光單元式玻璃幕牆”等實用新型專利,並探索電致變色智能玻璃技術可行性,以實現減少建築物能源消耗,調節光照、防窺的目的。

目前,中國建設興業在全球玻璃幕牆行業內規模實力排名前三,業務遍及11個國家、43個城市,累計項目達890餘座。全球最高樓迪拜哈利法塔、香港時代廣場和上海國際金融中心、香港朗豪坊、華為企業總部和美國邁阿密 Brickell City Center、澳門美高梅酒店等都是劃時代的、地標式的“傳世之作”。

事實上,中國建築興業聚焦的幕牆業務,相較於其他建築細分板塊,天然具備高端壁壘,對施工標準化、自動化程度要求更高。在高端領域,公司在裝配式建築方面技術和經驗遙遙領先,比傳統粗放型建築業或傳統的、低端的幕牆行業參與者更有機會在未來獲得訂單,佔領更大的市場份額。當前,裝配式建築帶來了中國建築業的升級轉型,也同時令幕牆行業的高端的領先玩家更具備可想象力的空間。

我們知道,幕牆高端市場部分或不足2成(整個行業未來在高端這塊的佔比將不斷提升),假設中國建築興業同樣能在高端市場最終佔有20-25%的市場份額,即能在整體市場份額看到4-5%左右,若以2020年國內幕牆整體市場空間5500億來推算的,對應的則是要達到220-275億營收規模。

對比這個市場空間,較當前公司在幕牆業務的收入規模保守估計是存在10倍或以上的提升空間,若10年時間能達到這一目標,幕牆業務對應的營收CAGE就是25%。

站在更長期的視野,我們認為公司是幕牆行業內最有機會以細分領域即高端市場中的絕對龍頭位置,最終獲得整體市場佔有率超過10%的一家“超級製造”公司。也就是説單憑玻璃幕牆業務,公司“星辰大海”劍指的是500-600億以上營收體量。按照最終較為合理的淨利率8%-10%來推算,公司遠景年盈利目標的天花板目標,可在當前提前定在40-60億之間。若同樣用10年時間能達到這一目標,對應的淨利潤的CAGR則會在39%-45%之間。

按照以上推理過程,我們可容易判斷出該公司在業績交流會上首次提出的短期及十四五經營目標,實際上是一個較為保守的測算及規劃預期。

長期的值博率走勢“陡峭”,2021或迎轉折點邁入加速階段

回到資本市場方面,在業績公佈之後,中國建築興業(0830.HK)的PE估值重新降至7倍以下,而股息回報率剛好約為5%。

如果假定公司未來保持着10%的盈利增長且營收維持不增長的角度,當前的估值則處於合理水平;一旦從2021年開始邁入業績改善且往後數年甚至未來5年都保持着遠超於以往的增速,當前的估值則顯得非常不合理。

站在世界局勢風雲變幻的今天,公司在兩年前主動收縮北美、穩定港澳、積極拓展內地業務的戰略決策無疑已被證明是無比英明的。從過去幾年公司營收中海外業務佔比逐步遞減的趨勢上看,2021年公司已經處於完成新舊換檔的歷史機遇期。假設2021年公司海外業務收入佔比進一步縮窄至5%以下,那麼在擺脱了北美業務的拖累之後,我們有理由相信,公司設定未來兩三年40-50%的年淨利潤增長目標是完全有合理根據的。

如果把2020年業績出現的情況看作是一個偶發性因素或者單純的過渡期,並且相信公司經營者對未來產業變遷和市場機會的判斷,按照39%的年複合增長率進行估值,公司合理的預期PE將遠遠不止目前的不到7倍,這代表着潛在上升空間超過數倍。而且,如果公司有意保持類似2020年的派息比率水平,那麼2021-2023年公司的息率將一路從目前5%上升到20%左右。

從這個意義上看來,用“進可攻、退可守”來形容目前的中國建築興業再合適不過了。我們建議可以關注公司2021年的半年業績,也許會給我們帶來更加不一樣的驚喜。

More Content