今日兩市觀望情緒佔據主導,成交量繼續回落,先來一波倉位調查,看看今天你的倉位有變化嗎?

套路玩得深,賺錢才是真!妹子們相親一定要問清對方基金都套在什麼品種上……

1817年,大衞·李嘉圖從英國古典經濟學家亞當·斯密的絕對優勢概念出發,提出了“比較優勢”這一概念,意思是任何國家應當只生產他們擁有最高生產效率的產品,然後去購買那些自己生產效率比較低的產品,即使對方國家的生產效率比自己還要低。

儘管這只是理想化模型,但並不妨礙人們吸取箇中精髓,將其納為己用。

19世紀中葉,完成了第一次產業革命的英、德、美等國先後建立起大機器工業,把經濟發展水平不同的所有國家都捲入到國際分工和世界市場之中。

先進國家出錢出技術,落後國家出資源出人力,大家各取所需。

秉承着先賢們的理念,美國高科技公司已經把這一套玩得爐火純青,其中的佼佼者非蘋果莫屬:自己掌握核心技術——芯片和IOS系統,屏幕交給韓國三星,鏡頭交給日本,一些零部件和簡單的組裝則交給中國。

俗話説,大樹底下好乘涼,即便是沒什麼技術含量的代工廠,也多得是人搶着做,而強勢的蘋果則把“不把雞蛋放在一個籃子裏”真正做到了極致。

1

籃子戲法 1.0:鐵打的“2+1”,流水的供應商

“我們沒有製造業文化,我指的是基礎、學校教育、學徒和分包商。”——蘋果公司產品部門前總裁讓-路易斯·加塞

這一點,史蒂夫·喬布斯花了很長一段時間才明白。

和硅谷的其他公司一樣,蘋果很早就開始了生產外包。20世紀70年代,喬布斯就將勞動力密集型組裝,如半導體芯片封裝工藝,轉移到了勞動力成本低下的亞洲地區。

但是直到Macintosh工廠和NEXT工作站相繼失敗,喬布斯才放下自己對本地化製造的執着。

90年代初,失去了創始人的蘋果在走下坡路,關閉了大部分的自營工廠。等到97年喬布斯迴歸,並聘請蒂姆·庫克掌握全球製造供應鏈,蘋果就徹底走上了外包的路線,只剩下1980年建立的一家位於愛爾蘭的工廠。

彼時富士康憑藉硬質量和低價格在製造市場中嶄露頭角,因為摩托羅拉的機緣巧合,郭台銘和喬布斯成功牽手。

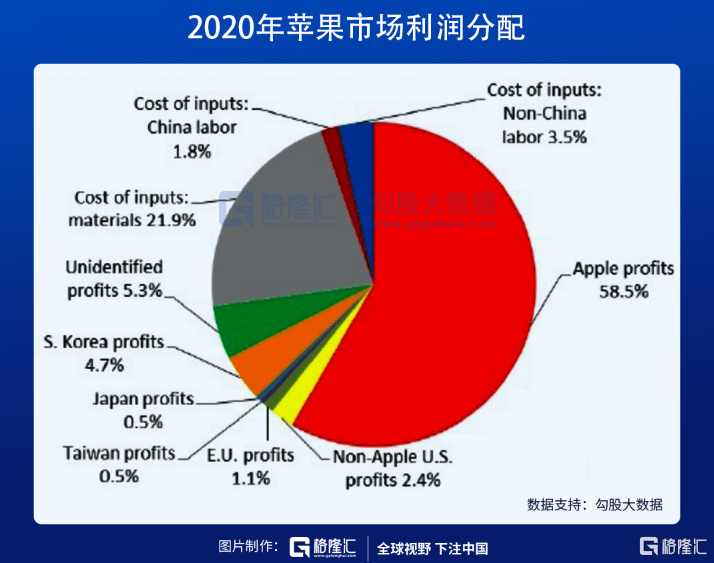

在與蘋果的長期合作中,富士康始終秉承“薄利多銷”的原則,即使在蘋果利潤率高達30%的時期,富士康依然接受了不足2%的代工利潤。2010年,iPhone產業鏈中蘋果佔利潤的58.5%,而富士康僅佔0.5%。

資本市場總是無情的,聯手創造了iPhone6巨大輝煌的蘋果和富士康,私下都有着自己的“小心思”:後者害怕在一棵樹上吊死,不僅是因為蘋果訂單佔了富士康45%以上的份額,也是想通過接觸其他客户抬升自己的利潤率;而前者則在培養自己的“殺價工具”,既是為了防止一家獨大,也是想用分散產能的方式倒逼供應商降價。

喬幫主去世後,以霸道整合供應鏈著稱的庫克正式執掌蘋果,開始實行他的“2+1”策略。

iPhone 7的代工業務中,蘋果引進了和碩、緯創。效果立竿見影,iPhone 6時代富士康還有5%的代工利潤,只剩下4%,而和碩為了打入果鏈,心甘情願地接受了2%利潤率。

奈何緯創難堪大用,頻頻曝出問題,逐漸失去蘋果的信任。據券商報吿,2019年iPhone組裝業務富士康依然佔據約70%的份額,和碩2成多,而緯創只剩下6%。

於是庫克把視線轉向了曾經給富士康做代工的立訊精密。2017年,立訊精密切入AirPods的生產線,依靠高良品率嶄露頭角,算是果鏈中的“老人”了。在蘋果的扶持下,野心勃勃的立訊先後全資收購了可成科技和緯創,成為中國大陸首家代工廠商。

新的“三足鼎立”格局如期形成,並且立訊一上來就拿到了iPhone 12 mini 總訂單的20%,其中的意味不言而喻。

作為一家龐大的跨國企業,蘋果的視野遠不止於此,“2+1”的升級版箭在弦上。

2

籃子戲法 2.0:狡兔三窟,中國、印度和越南

當初喬布斯選中富士康,看重的不僅是後者的實力,還有它的所在地。

背靠中國,就是富士康最大的優勢。

代工模式的出現,是為了降低成本,新興市場中13億的人口紅利自然異常顯眼。更不用説,中國還擁有全世界最完備的製造鏈和最大的消費市場。

所以,不管庫克如何權衡拿捏自己的“2+1”,始終是在中國的圈子裏,畢竟有能力單獨吃下蘋果訂單的,目前只此一家。

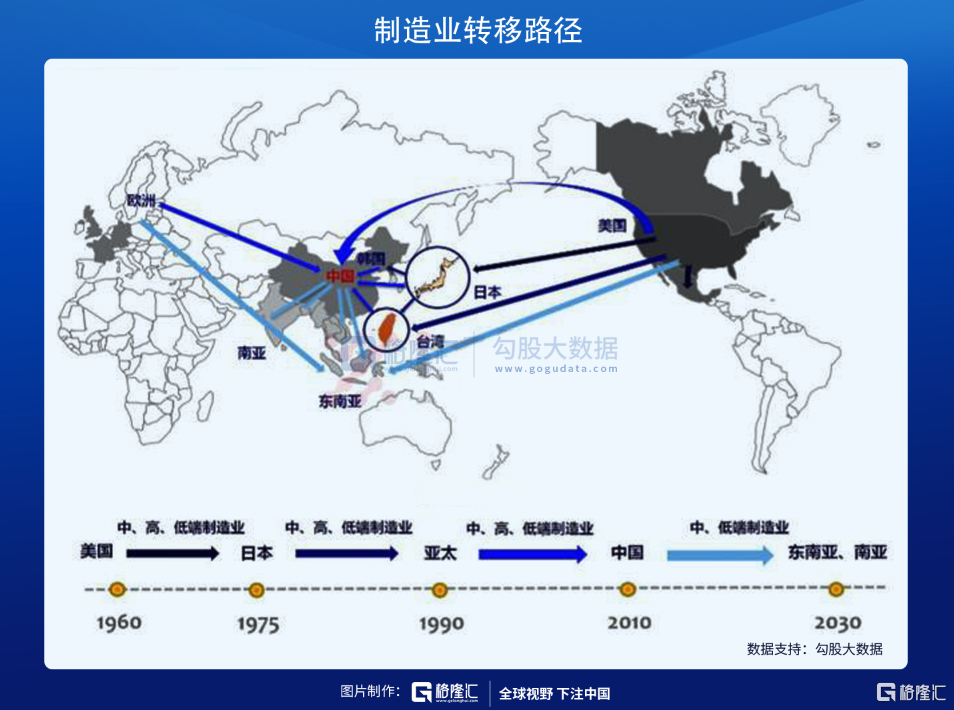

但是隨着中國製造業成本的上升,部分成本敏感、附加值低的生產加工,正在向印度、東南亞等地轉移。中國的廠商,也主動順應時代浪潮,紛紛出海投資建廠。比如立訊精密,已在越南豪擲17.26億建成工廠,並實現AirPods量產。預計未來,越南立訊將承接該公司1/3的產能。

蘋果故技重施,準備將一部分業務從中國轉移出去,當前的計劃是把10%的iPhone12產能放在印度。在此之前,蘋果在印度生產了iPhone 11和iPhone XR。此外,據説蘋果還正在與組裝夥伴合作,將iPad和MacBook的部分生產轉移到越南。

這簡直就是富士康、和碩和緯創故事的翻版,只不過對象從企業變成了國家。

面對金主爸爸的光顧,印度和越南的想法當然是“開放懷抱等您”。去年,雄心壯志的印度總理莫迪推出了10億美元預算的“生產掛鈎激勵計劃(PLI)”,對加大投資智能手機生產的企業提供獎金,獎勵幅度佔手機價值的4%至6%。

司馬昭之心,路人皆知。當然,他們也沒想拐彎抹角,印度科技部部長Prasad當時就直接喊話:“蘋果和三星,印度用有吸引力的政策歡迎你們。現在擴大你們在這個國家的業務。”

人力成本的優勢,加上政策的傾斜,以及中美、中印貿易摩擦的潛在風險,加快了蘋果“分散雞蛋”的步伐。所以,儘管印度的代工廠被打砸,當地的供應鏈也極不完善,還有這樣那樣的各種問題,蘋果仍然堅定地進行着產能的轉移。

或許在他們看來,印度會是下一個中國,更不用説本就以“摸着中國過河”著稱的越南。

至於時間,大概會很長很長。上一次三星轉移去越南,富士康、廣達、和碩、緯創等廠商也嘗試過在印度生產手機,無一例外都以失敗吿終。這些新興國家的陳年弊病太多,蘋果的歷史性大工程,絕非一朝一夕能完成。

風起了,蘋果這艘大船就很難停下了。

也許,數十年後,蘋果想要的國家版“2+1”能如願達成。甚至於,“三足”變成四足、五足,也不無可能,誰讓蘋果掌控着自家產業鏈的絕對話語權呢。

3

冷酷的帝王術:抓住所有的籃子和雞蛋

2018年以來,蘋果的供應鏈企業都開始偷偷的“去蘋果化”,年報裏不再提和蘋果的合作,甚至有些年報通篇沒有蘋果兩個字,但仔細看看核心業務,其實還是給蘋果做配件,讓人一頭霧水。

一方面,是由於最近幾年蘋果的業績忽上忽下;另一方面則是對供應商的苛刻,一言不合就被打入冷宮的例子並不鮮見。和蘋果合作的風險越來越大,所以供應鏈企業不得不擴大和華為、小米、VIVO等國產品牌的合作,來規避風險。

這一點大家和郭台銘的想法都是一致的:不要把雞蛋放在一個籃子裏。

只是,蘋果的保險措施更絕,因為它從來就沒將雞蛋真真正正地放在別人的籃子裏面。

翻看近十幾年的財報,每年蘋果都有百億美元的資本支出,其中75%以上是用於設備和軟件購買。這些全是給供應鏈企業準備的,多是科技含量高、自動化程度高的精密設備。

在富士康的各條蘋果產線中,有20%-50%不等的設備由蘋果提供。而在一些小型的蘋果代工廠中,幾乎每一千台設備裏,就有500台是由蘋果承擔的。供應商用了蘋果提供的機器之後,這條產線就會被單獨劃給蘋果,不能用於生產其他廠家的產品。並且,設備、軟件的權限皆歸蘋果,年末清查資產也不假他人之手。

此外,蘋果還會派遣人員擔任代工廠的重要崗位,比如EPM(工程專案經理)、GSM(全球供應鏈經理)以及SQE(供應商質量工程師)等等,上到人事任免、技術支持,下到新品投產、機器擺放,多多少少都要經過蘋果的“專業人士”。

富士康時代,蘋果就往這家代工廠裏面塞進了2000多人,覆蓋了企業所有運行節點。

更重要的是,從零部件供應商、組裝廠到銷售渠道的全部數據,蘋果的舵手們都能通過重金投資的企業資源規劃(ERP)系統進行實時監控,甚至可以具體到每家工廠的生產良率。

也就是説,代工廠們的生產模式、關鍵設備甚至技術都在蘋果掌握之中,雖然名義上不是直屬公司,但從工作流程來看,其實沒有太大區別。意味着,蘋果隨時想換一家廠商,輕而易舉。

正是在產業鏈上的絕對掌控,才支持了蘋果冷酷的“帝王術”——扶持老二打老大,利用老三制衡老二。

只要是產業鏈上的一環,都逃不過蘋果的把戲,並且技術含量越低的,越受傷。

説的自然是處在蘋果鏈底端的中國了。

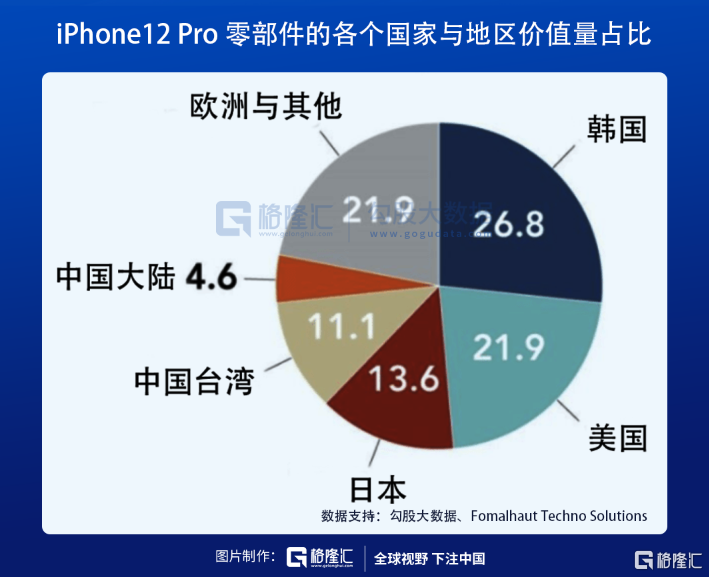

根據日本調查公司Fomalhaut Technology Solutions發佈的iPhone 12 Pro拆解數據,零部件價值中韓國企業的佔比高達26.8%,而中國大陸的佔比僅有4.6%。要知道,iPhone TOP 200的供應鏈中,中國廠商的數量達到45%(大陸20%,台灣25%)。

台灣和大陸一向被稱為蘋果的“芯片打包店”和“五金加工店”。論產業鏈體量、就業人數,美國的企業在遠遠落後於中國,但在產品終端,蘋果的淨利潤相當於A股最大的12家蘋果概念股利潤之和的20倍。

門檻低,利潤低,被替代的難度也低。因此,蘋果的“帝王術”在中國屢試不爽,企業之間容易形成內卷,更容易被蘋果“殺價”。

2017年,立訊精密搶單瑞聲科技的聲學器件以及觸控馬達業務,讓瑞聲穩定了多年的41%毛利率壓到了次年的37%;而兩年後風水輪流轉,立訊的AirPods訂單被歌爾股份分掉一杯羹,新品AirPods Max更是交給歌爾獨家代工,讓歌爾的股價兩年漲了接近5倍。

不過早在歌爾搶單AirPods之前,2018年主營玻璃蓋板的藍思科技就通過投資豪恩聲學,殺入了歌爾的勢力範圍……

低端製造的根本弊端就在於此,命運從來都不會掌握在自己手中。

4

結語

《管子·輕重戊》中記載,齊桓公想征服魯、梁二國,問計於管仲。

管仲獻策道:魯、梁兩國的百姓,向來以織綈為業。您就帶頭穿綈做的衣服,令左右近臣也穿,百姓也就會跟着穿。您還要下令齊國不準織綈,必須從魯、梁進口。

桓公依計,綈價飆升,千匹達三百金,魯、梁二國見此貿易有利可圖,遂要求百姓全部織綈。

13個月後,齊桓公下令百姓不再穿綈,並且封閉關卡,與魯、梁斷絕經濟往來。

又10個月,魯、梁的糧價漲到齊國的100倍,兩國百姓已陷於饑荒,無力交税養朝廷。

兩年後,魯、梁百姓十有六成投奔齊國。又三年,魯、梁歸齊。

理想中的國際分工平衡又美好,而實際上落後國家雖然吃到了短期的福利卻容易掉進安逸的陷阱,一旦把自己釘死在了低端製造的位置,無法向上突破,只能任人攫取。

中國幾十年改革發展下來,雖然仍沒能改變別人一個“卡脖子”,我們的芯片就動彈不得的窘境,總歸是一直在向着擺脱束縛的目標前進。

行百里者半九十。中國的未來,是要爭取在高端製造上的話語權,而不再是別人隨隨便便就能拿走的飯碗。

陣痛會有,但希望更在前方。

More Content