雖説遊戲稱得上是一門非常賺錢的生意,但廠商們的悲喜似乎並不相通。放眼全球遊戲市場,能夠在遊戲產業鏈每個核心環節做到出類拔萃的公司少之又少。中國遊戲廠商收入排行方面,騰訊、網易雙寡頭壟斷的局面從未被打破,二八分化的競爭格局長此以往……

有“中國巴菲特”之稱的段永平曾這麼評價過遊戲行業,“大多數遊戲行業的公司不賺錢,但是賺錢的遊戲公司是很賺錢的,因此盈利能力很強的遊戲公司是為重點研究的對象”,一語道出遊戲行業的投資箴言。

就在最近,全球知名手遊廠商IGG(0799.HK)交出強勁反轉的“成績單”,便迅速成為遊戲領域備受關注的新焦點,短短几日內即被多份研發密集覆蓋,花旗、富瑞等大行普遍上調了其目標價。

格隆匯方面,也迅速對該公司進行了深入調研。在筆者看來,IGG再現強盈利能力背後,其底層邏輯已經生變,開始呈現出明顯的平台屬性。這一變化將有望助推IGG實現長足發展,帶來繼騰訊、網易後,再造一個平台型手遊大廠的可能。

一、從買量到“自建流量池”

首先來看,2020年,IGG積極把握“宅經濟”機遇,不斷加強對旗下王牌遊戲《王國紀元》的全球化運營和營銷,並同時自建了低成本“流量池”,為公司旗下移動App(KeepClean、KeepLock、Battery Saver等)導入用户近1億名,成功激發平台協同效應。

具體到結果端,平台協同效應核心體現在了兩個方面:

其一,導入海量、高粘用户,快速推高遊戲流水。

IGG的移動App主要置於安卓渠道,排他性很強,用户安裝後不會輕易更換,且用户規模已經達到過億的量級。在一定程度上決定了,其產品矩陣間存在“品牌宣傳”導流的強聯動機制,能夠有效反哺其他產品,即帶動主要遊戲產品的流量擴容及在安卓渠道收入比例的提升。

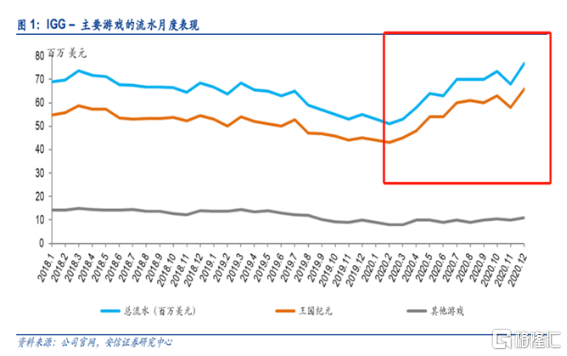

實際數據方面,自2020年6月起,《王國紀元》月流水開始出現強勢反彈,12月達到6600萬美元,同比上年增速達到過去5年之最,其中,來自安卓渠道的收入比例提至61%。今年1-2月,《王國紀元》在沒有大幅增加廣吿投放的情況下持續登上美國安卓商店的暢銷榜單,2月日均流水更上了一個新高度。

其二,帶來很多自由激活用户,降低遊戲買量成本。

隨着移動APP用户量的持續累積,往往容易催生自然增長效應,基於“品牌宣傳”,由用户的主動傳播行為助推產品實現進一步增長。

另外,更直觀的來看,IGG的銷售費用同樣印證出這一點。2019年,公司共花費1.64億美元獲得1億多名用户,而2020年共花費1.85億美元,在僅僅同比增長12%的基礎上獲得2億多名用户。

基本上可以預期,隨着IGG不斷擴容自身的低成本“流量池”,從單一買量切換為多元驅動的模式,其在渠道(流量)環節的競爭力勢必進一步提高,對遊戲產品的反哺作用也將愈發明顯。

二、從“做自己的遊戲”到強強聯動

與此同時,IGG還呈現出一個明顯的變化——“煥新”,並且,是通過強強聯動進行煥新。在過去,IGG相對潛心於“做自己的遊戲”,但近來看到,其明顯加大了對外投資的力度,積極與優質渠道達成戰略合作等,不斷開啟多贏模式……

圍繞以上維度,具體來看:

1)低調投資數十家遊戲公司,深入“綁定”優質產品

市場資料顯示,2020年全年,遊戲行業合計發生88起投融資案,同比上年增加95.5%。結合資方背景來看,其中大部分基於資方自身的戰略需求,騰訊、IGG、bilibili三者合計包攬近半數的投融資案。

IGG自身而言,於年內低調投資近30家遊戲公司,將戰旗、寰宇九州、北京織夢者等重磅廠商“收入囊中”。被投企業的產品涉獵方面,主要可分為兩類,一是其較為熟悉的方向,如SLG產品;二是與其當前產品形成互補的方向,包括女性向遊戲開發公司,具體品類如閲讀、簡單換裝、2D換裝、女性古風等。

(北京織夢者《夢浮燈》)

同在2020年,IGG還相繼於北京、上海、成都等多地招募高端人才,組建新的研發團隊。目前來看,IGG逐步走出了一條“自研+外購”並行,深入“綁定”優質產品的發展路徑。

2)“牽手”精品遊戲分發渠道TapTap,挖掘安卓端產業價值

IGG與TapTap達成戰略合作一事,早前被市場解讀為IGG將深入探索中國大陸游戲市場的信號。本次調研中,也有幸得到許元先生對這一部署,更具化的官方迴應:

《王國紀元》過去一些年在中國大陸蘋果iOS暢銷榜穩居40-50名左右,説明這個遊戲在這一市場是有強生命力的。疊加2021年擬推出的“聖鬥士星矢”大IP,有望達成一個三者之間的強強聯動,為《王國紀元》引入更多安卓用户,提升其在安卓渠道中的流水錶現。

同時,IGG旗下的女性向項目《Time Princess》(原中文名為《奇幻書境物語》)正在申請中國大陸游戲版號,這一新遊戲在獲批版號後,除公司自有渠道外,將優先考慮在TapTap平台進行發佈。

隨着IGG在安卓渠道的部署不斷推進,其“流量池”勢必再次擴容,進而挖掘到遊戲產業更多的商業價值。且值得一提的是,與傳統的應用商店渠道不同,TapTap只收錄官方包,遊戲廠商不需為產品上架付出渠道分成。IGG繼自建“流量池”後,再度開拓出低成本,甚至免費的優質內容渠道。

三、從“單一遊戲驅動”到收入多元化

並且,IGG在業績發佈會上,針對新老遊戲給出了明確的發展預期,產品“一枝獨秀”的日子,似乎也不會太久了。

《王國紀元》方面,作為IGG業績的核心引擎依然將深入發展。為了延續這款遊戲的高速增長,IGG高調推出大IP計劃,決定在今年與聖鬥士星矢達成IP聯動,藉此為玩家帶來全新遊戲體驗,進一步打開中國大陸、日本、東南亞等多個市場。參考歷史經驗,聖鬥士IP在日本反響極佳,騰訊彼時曾在日本推出過一款聖鬥士的IP的遊戲,發佈首日即躍居日本遊戲下載排行榜第一名。

新遊戲方面,IGG將在2021年主推《Time Princess》,這款遊戲自2020年12月在歐美市場開始增量投放後,持續取得亮眼表現,初現“爆款”潛質。至2021年1月,《Time Princess》流水逼近300萬美元,同年2月,註冊用户突破600萬,MAU近180 萬,且長線留存反饋不錯,App Annie可見留存率達6-7%。

目前,《Time Princess》遊戲的推廣節奏還相對較慢,僅推出6種語言版本,較《王國紀元》的20種及《城堡爭霸》的16種相比,留有巨大的後續拓展空間。公司指明希望能將其做成一個超長線的產品,並已有計劃將於2021年內推出日文、韓文及簡體中文版本,進軍亞洲市場。

隨着IGG打開日本、韓國和中國這幾個核心市場,勢必為《Time Princess》注入更強勁的動能。有業內人士預期,這款遊戲的月流水有望於年內突破千萬美金。以此數據為準,《王國紀元》單款遊戲的收入佔比過高的局面或有望改寫,至少將呈現出佔比逐步走低的趨勢。

四、具有全球視野的平台型手遊大廠,彎道超車

談及行業發展,許元先生闡述道,“全球角度來看,因為疫情,歐美競爭對手都在家辦公,效率很低,中國大陸當前有非常好的研發環境,迎來超越西方遊戲公司的大機會。2020年《原神》表現全球居首,莉莉絲表現超過supercell,IGG也會把握這一機會”。

縱觀IGG的發展條件,其歷來面向全球化的市場,當下也已具備全球化研發,全球化運營,以及全球化投資等核心競爭力,基本打通手遊產業鏈上的每個重要環節,並在基礎之上形成了業務閉環。也即是開篇提到的,IGG開始呈現出明顯的平台屬性。

我們認為,又一傢俱有全球視野的平台型手遊大廠正在被孕育當中。隨着IGG平台屬性的不斷增強,其將擁有足夠的能力去實現彎道超車,在更長遠的週期裏乘風破浪。

More Content