一醬功成萬股枯,萬綠叢中一點紅,茅台為何又打臉了!

一“醬”功成萬“股”枯

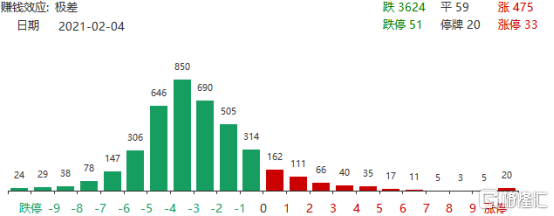

週四,真是一個A股最喜歡砸盤的時點。

今天小年歡慶時節,奈何碰上週四慣性砸盤日,A股繼續一片千股慘綠的蕭瑟。尤其是早盤時段,前幾天瘋狂蹦躂最強的概念,今天差不多全部躺在了跌幅榜單上,並且主力資金淨流出動輒數十億元,跑路之心無比果斷與決然。

在所有概念板塊早盤僅剩銀行然並卵地撐着,4200多隻股上漲的不到500只,全市場的跌幅中位數已經跌到了三個點以上。

雖然跌停股數不多,但慘烈情況已然有了相當明顯的股災味道。

然而,就在今天,A股股王貴州茅台卻走出了一波聲勢浩蕩差點被記入史冊的飆漲,股價收漲2320.85元,最新市值29154.4億元,離3萬億里程碑大關近在咫尺。

茅台的強勢,同時加上皇台、老白乾的助威,一度帶其整個白酒板塊一起,成為市場位為數極少的資金淨流入板塊。

3萬億市值,近70倍估值,這茅台史上最高光的時刻,在千股哀嚎的慘跌襯托下,顯得那麼刺眼和令人不解。

這硬生生地把股民逼成了段子手。

發生了什麼?

白酒這種產品,很多時候漲起來並不需要什麼理由。

但今天刺激茅台飆漲的最大消息面可能還是國家領導前往貴州視察。不然真解釋不清楚為何一線白酒就它漲這麼誇張。

另外近期關於茅台的消息還是挺多的。

一個是銷售方面,經銷今年春節就地過年被市場普遍認為是個小趨勢,消費市場對往年春節假期白酒消費場景會大幅減少,進而對白酒會造成銷量不佳的利空。但實際上高端白酒的需求依然沒有受到多少影響。

有媒體報道説上海地區工商局聯合茅台嚴打加價銷售,雖然消息被官方證偽。但2月以來茅台方面確實存在要求商家不得以積分、會員門檻、消費金額等條件設立門檻等手段限制購買。

為了讓消費者在春節前能夠平價買到茅台酒,茅台現在要求專賣店和經銷商100%拆箱賣,並且要求100%保留紙箱。不能加價,也不能設限,起碼在散單上肯定能帶來很大的增量需求,雖然這增量並不是茅台的目的。

茅台在之前就提出,在2月11日前完成前兩月到貨量100%銷量,這背後也意味市場對茅台的需求甚至是用熾熱來形容。

根據券商最新的經銷商調研來看,目前多數品牌發貨回款節奏正常,經銷商及終端庫存良性。茅五瀘回款35%-40%,汾酒、洋河回款25%-30%,高端白酒業績確定性最高。

在京東,貴州茅台京東自營店銷售的53%vol 500ml的貴州茅台基本上每一次開放預約都是數十萬人的量級,中籤率堪比A股打新。

不僅是茅台,春節的五糧液、老窖這些一線龍頭現在同樣也是發貨量激增,並且還有價無市。

另一個是未來的預期方面。近其的白酒2020年度業績預吿,一二線龍頭普遍維持穩健增長,如貴州茅台順利完成雙10%目標,五糧液實現雙14%增長,瀘州老窖淨利潤增速20%-30%等。

此前也還有機構調研披露,各大酒企的未來三年銷量預期繼續維持高水平增長,業績穿越牛熊週期能力一如既往。

更大的預期來自1月25日貴州的《政府工作報吿》中直接把“發揮貴州茅台領航優勢,打造貴州醬酒品牌梯隊,力爭將茅台集團打造成省內首家“世界500”強企業”放到重點工作規劃建議中去。這直接導致了當日茅台直接飆漲4.57%,帶動整個板塊全線瘋漲。

再加上今日領導人赴貴州視察,這更增加了市場對茅台航母的未來預期。

春節銷量預期爆表、未來規劃有盼頭、領導高調視察,種種因素之下,最終把茅台的股價再推高到了新高度。

依然是機構的心頭好

在去年被官媒喊話主流基金“偷懶賺快錢”之後,白酒板塊二線下品牌一度遭遇大幅回撤。資金情緒旗手酒鬼酒甚至一度連續兩跌停,洋河、老白乾、古井貢酒回撤一度超20%。

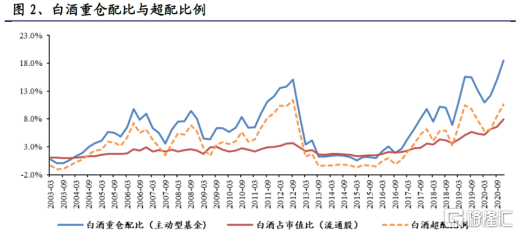

但在最新的機構配置場外看,在短期大幅回撤之後,白酒依然是資金最看好的板塊。2020年四季度白酒板塊重倉配比為18.51%,超配比例為10.59%,同比環比分別均有明顯提升,並再次創出了歷年新高。

目前還沒看到整體對白酒的重新抱團,但實際上倉位已經逐步在提升,這與白酒抱團從此瓦解的市場認知有明顯偏差。

從各大的基金的樣本抽查看,目前主要的配置加倉的主要是以一線白酒為主,茅台、五糧液、瀘州老窖佔總基金投資股票市值比分別達3.15%、2.32%、1.07%,整體同樣在提升。這也是為什麼一線的股價明顯強過二線下的原因。

1月以來,已有大量券商研究員給茅台打目標價,並且對2021年的淨利潤一致預期大膽打到了18.2%的高位,但現在才過去1個月,這些目標價就被一個個輕鬆地超越了。

在茅台面前,再大膽的研究員都顯得那麼缺乏想象力。現在剛給茅台打目標價的都是不怕被打臉的勇士。

還會有多大增長空間?

消費文化基因+業績確定性,讓白酒成為最完美的吸金賽道。

現在,以一線品牌為代表的白酒股通過一而再再而三的反覆打臉教訓,已經基本上消滅了市場上剛看空白酒的研究報吿,無腦看多白酒幾乎成為了全市場的信仰。

但從來如此,便是對的嗎?

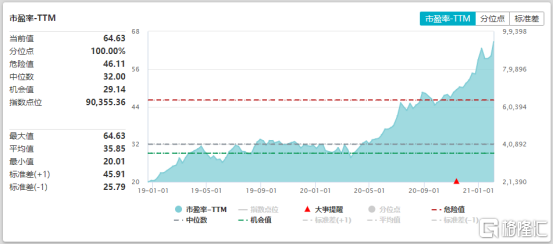

從估值角度看,茅台PE65.4倍,五糧液62.73倍,瀘州老窖72倍,白酒股的整體估值已高達64.63倍,是近10年來的歷史最高點,遠超平時水平。

白酒的這個估值水平,已經遠遠超過了多數的電子、光伏、新能源車、半導體等科技公司。港股的兩大股王阿里現在的估值32倍,騰訊近日創歷史新高也只有51.6倍。

但可以看得到,白酒的業績雖然長期穩健,但增速並不是算高。以茅台。五糧液為例,這些年的增速都是維持在10%-20%左右。

如果以50倍PE為合理估值水平,以這些一線白酒的增長預期,差不多是預支了未來2年的增速。如果按40倍左右為合理水平,透支的未來還要更長時間。

當然,這不代表着白酒股就會跌回去,也有可能是通過小區間波動去消化。但至少意味着白酒未來一兩年的增長預期不會再有那麼大了。

除非白酒也像醬油一樣,能被炒到100倍的估值,如果是這樣,那真是我太沒想象力了,小丑原來是我。

隨着屯酒增值的“價格規律”,一線白酒現在的投資屬性在不斷被市場增強,現在越來越多的經銷商屯酒、消費者屯酒、甚至投資者為了助力白酒企業實現業績更高增長也大力屯酒,最終導致“白酒是用來炒的不是用來喝的”成為段子式現實。

從歷史數據看,白酒銷量增速與社零增速區間基本一致是一個長期趨勢,2020年疫情以來,社零增速整體下台階,但是煙酒銷量增速快速上行呈現明顯背離現象,這必然是不可持續的,白酒消費增長還是要回歸到正常狀態,到時候的資本故事又該如何講下去?

另一方面,我們都知道這並不是政策層面所想要看到的,正如“房住不炒”政策從被調侃到如今逐漸收效,“酒喝不炒”也必然在將來得到驗證。到時候,屯酒的行為被壓制之後,白酒企業的銷量旺盛泡沫會不會被刺破,白酒的信仰又靠什麼來支撐呢?

More Content