2021年2月2日,寧德時代(300750.SZ)連發多個公吿披露“投資120億的宜賓動力電池製造基地五、六期項目”、“投資120億的肇慶項目”、“投資50億的福建‘一汽動力電池’項目”,合計投資額達290億。受此消息影響,寧德時代連續上漲,累計漲幅超過10%,市值超過9000億。

2月2日還有一個公吿:2020年7月增發的1.22億股(佔股份總數的5.25%)將於2月4日上市流通,高瓴、本田技研、太平洋資管等機構浮盈超過230億,其中高瓴浮盈超過100億。

接下來的6月10日,瑞庭投資、黃世霖、李平等在上市前持有的9.52億股將迎來解禁。假若屆時股價超過350元,這部分股票市值將超過3300億。

2020年前三季,寧德時代也曾被“解禁陰雲”籠罩,好在彼時股價不高而且有重磅利好支撐——

2月連拋兩大利好,2月初披露的《與特斯拉展開業務合作的公吿》,2月末披露的《非公開發行股票預案》(募集不超過200億,高瓴主投);

3月招銀國際適時啟動了減持計劃,擬在6個月內減持不超過4417萬股(佔總股本的2%);

4月,寧波聯合創新宣佈將減持3312萬股(佔總股本的1.5%);

截至8月的減持計劃期滿,招銀國際減持2659萬股,套現40.3億,減持均價151.6元/股;寧波聯創以183.9元/股減持830萬股,套現15.3億。加上7月增加募集197億,2020年寧德時代及其股東從資本市場“抽水”252億。

在減持完成後的第四季度,寧德時代漲幅近60%,年末股價收於351.11元。

進入2021年,寧德時代面臨規模空前的解禁,雖然在1月份創出424.99元新高,市值距1萬億僅一步之遙,但全月走出一個“陰十字”,與其它新能源相關個股的火爆無緣。

市值8000多億,解禁市值近4000億,假設其中有20%解禁股持有者選擇減持,投資人需要接下800億才能穩住盤面。這一次還會出現“與特斯拉合作”這種級別的利好嗎?去年高瓴以161元 /股入局,如今股價超過350元/股,還能找到高瓴這種級別的大鱷一擲數百億?

解禁畢竟是技術問題,如能保持高速增長,寧德時代將有驚無險地度過2021年。

動力電池份額還有增長空間?

2017年~2020年,寧德時代動力電池裝機容量連續四年排名全球第一。2019年,在工信部新能源車型目錄的4600餘款車型當中,有1900款採用寧德時代動力電池。2019年,前五大客户銷售金額佔營收的41.9%,較兩年前下降10個百分點(2017年為51.9%)。

2020年H1,國內新能源車銷量、動力電池裝機容量分別下降44%、42%,寧德動力電池出貨同比下降20.2%,而面向其它動力電池的鋰電池材料業務營收下降46.5%,彰顯了龍頭企業的抗風險能力。

寧德時代將主營業務分三部分披露:動力電池、鋰電池材料和儲能系統,前兩項是主要收入來源。儲能業務2017年上馬,2018年收入暴漲十倍、達到1.9億,佔總營收的0.6%;2020年H1收入達5.7億,佔營收的3%。

最近三年,動力電池收入佔比穩定在80%出頭。2019年動力電池收入386億,佔營收的84.3%;2020年H1,動力電池收入135億,同比降20.2%,而儲能系統營收增長136%。有升有降,寧德時代總營收只下降7.1%,但動力電池在其中的份額降至71.6%。

鋰電池材料是對廢舊鋰電池中有價值的金屬進行回收再利用,這塊業務在寧德時代營收中的比重非常可觀。2019年收入43億,佔營收的9.4%。2020年H1營收12.3億,同比下降46.5%。

儲能系統包括電芯、模組/電箱和電池櫃,越來越廣泛地用於發電、輸配電和用電領域。在發電端可以有效克服風能、太陽能輸出不規則的問題,在用電端(如商業樓宇、充電樁)可削峯填谷,潛力巨大,2019年全球儲能電池出貨18.8GWh,中國公司份額達83.5%。

2017年,寧德時代儲能系統業務營收約為1640萬元,2018年1.9億,2019年達6.1億(同比增長222%),2020年H1收入5.7億(同比增長136%)。

中國是全球最大的新能源車市場,在“白名單”保護下,中國動力電池企業享受了四年政策紅利,實現了對日韓系廠商的超越,在2018年全球十大動力電池企業榜單中佔據七席。由於磷酸鐵鋰電池能量密度難以滿足補貼標準,主攻三元鋰電池的寧德時代成為最大贏家。

補貼退坡之後,磷酸鐵鋰電池靠市場的力量大行其道。2020年我國動力電池銷量65.9GWh,其中三元鋰電池34.8GWh、同比降34.4%;磷酸鐵鋰電池30.8GWh,同比增長49.2%。

“白名單”廢止後,松下、LG等巨頭殺入中國市場,其全球市值份額得到提升。根據SNE Research公佈的數據,2020年全球動力電池裝機量達137GWh,寧德時代、LG、松下份額分別24.8%、22.6%、18.3%。

國內市場上,比亞迪的刀片電池(可理解為一種Cell to Pack技術)大幅提高了鐵電池的能量密度(搭載刀片電池的比亞迪“漢”月銷量連續過萬,超特斯拉在中國的銷量)。國軒高科、寧德時代在CTP/CTC領域落後“一個身位”(寧德時代高度集成化CTC電池將於2025年正式推出)。此外,固態電池、石墨烯電池、無鈷電池正“日夜兼程”地奔向市場。

根據最新消息,松下將在2021年開始生產特斯拉最新的4680電池。與傳統電池相比,4680電池能量密度提升5倍,輸出功率增加6倍,續航里程提高16%。

“白名單”廢止、內外夾擊、技術變革,寧德時代動力電池一家獨大的地位不穩。在儲能系統、鋰電池材料兩個領域佈局非常必要,但不足以改變大局。

動力電池毛利潤率下滑

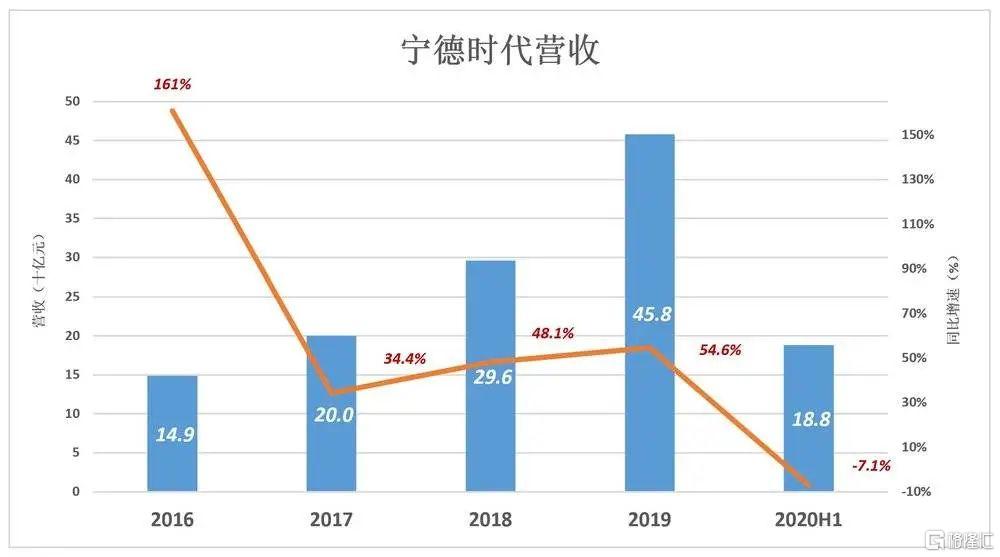

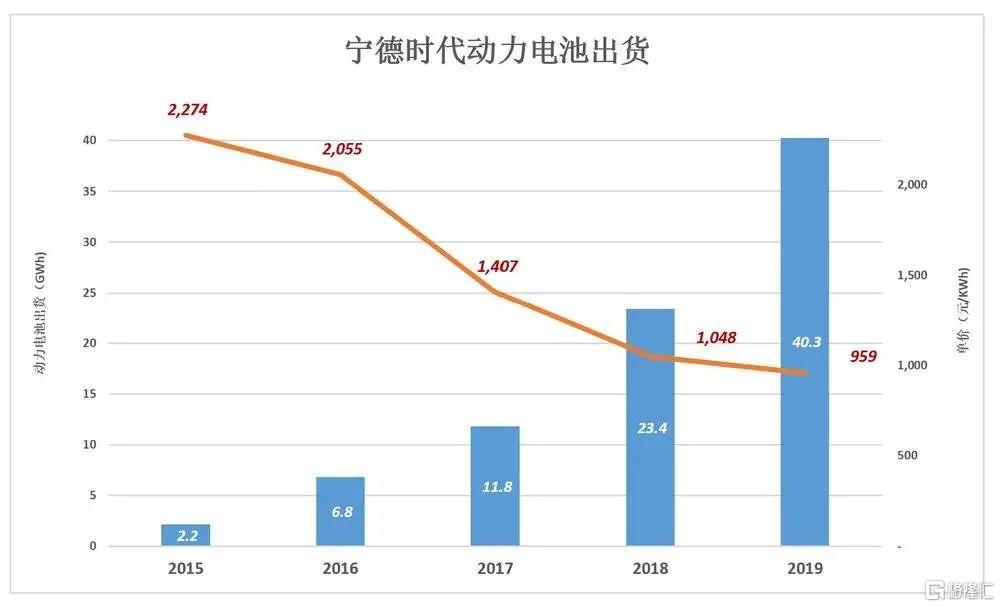

2019年,受補貼“退坡”影響,新能源車銷量由快速增長轉為小幅下降,全年出貨120.6萬輛、同比下降4%。但寧德時代出貨量卻逆勢增長90%,達40.25GWh,約佔全球市場的三分之一。

出貨量暴漲的同時,動力電池單價則一降再降。2019年寧德時代動力電池出貨40.25GWh、收入385.8億,每度電容量成本985.6元,較2018年降低8.5%、僅為2016年的46.6%。一輛動力電池容量為80KWh的純電動車(續航里程500公里左右),2016年為16.44萬元、2018年降至8.38萬元、2019年只要7.67萬元。

隨着銷售單價下降,寧德時代毛利潤率一路下滑,2018年還是34%、2019年跌到28%、2020年H1只有27%。但直到疫情發生前的2019年,寧德時代毛利潤一直保持着上漲勢頭,2017年59億、2018年84億、2019年110億。2020年H1,受疫情影響,寧德時代動力電池營收下降20.2%、毛利潤率下降2.4個百分點,毛利潤35.7億、同比下降26.8%。

2017年寧德時代動力電池單價毛利潤為496元/KWh。2018年、2019年分別為357元、273元。

2018年、2019年寧德時代動力電池成本中,直接材料佔比分別為83.58%、81.35%,壓縮可控的製造成本空間不大。如果議價能力不足,無法將材料成本增加額轉嫁給下游,毛利潤率必然下降。從這個角度看,動力電池業務有靠天吃飯的意味。

儲能系統和鋰電池材料收入合計不到總營收的三成,但都有很廣闊的發展前景,而且毛利潤率高於動力電池。

2019年,非動力電池業務(儲能、電池材料)毛利潤達23.3億、毛利潤率32%,比動力電池高4個百分點;2020年H1,非動力電池業務毛利潤達15.4億、毛利潤率29%,比動力電池高2個百分點。

寧德時代毛利潤中,動力電池佔比一直高於80%。2019年動力電池毛利潤110億,佔毛利潤總額的82.5%。2020年H1動力電池、非動力電池毛利潤分別為36億、15億,後者相當於前者的43.1%,在毛利潤率總額中的佔比首次超過30%,可謂舉足輕重。

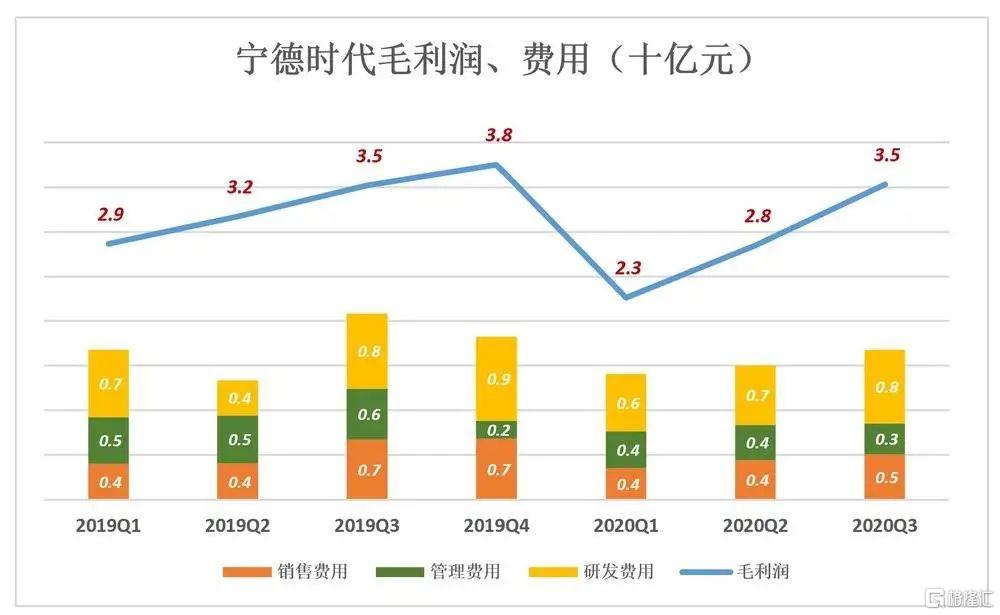

寧德時代在毛利潤率梯次下降的同時,實現了毛利潤總額的持續增長。2020年前三季,毛利潤分別為23億、28億、35億,而銷售、研發、管理費用分別為14億、15億、16.8億。

用百分比看得更清楚,2020年前三季毛利潤率分別為25.1%、29.1%、27.8%,三項費用合計佔營收的比例分別為15.5%、15.3%、13.2%。

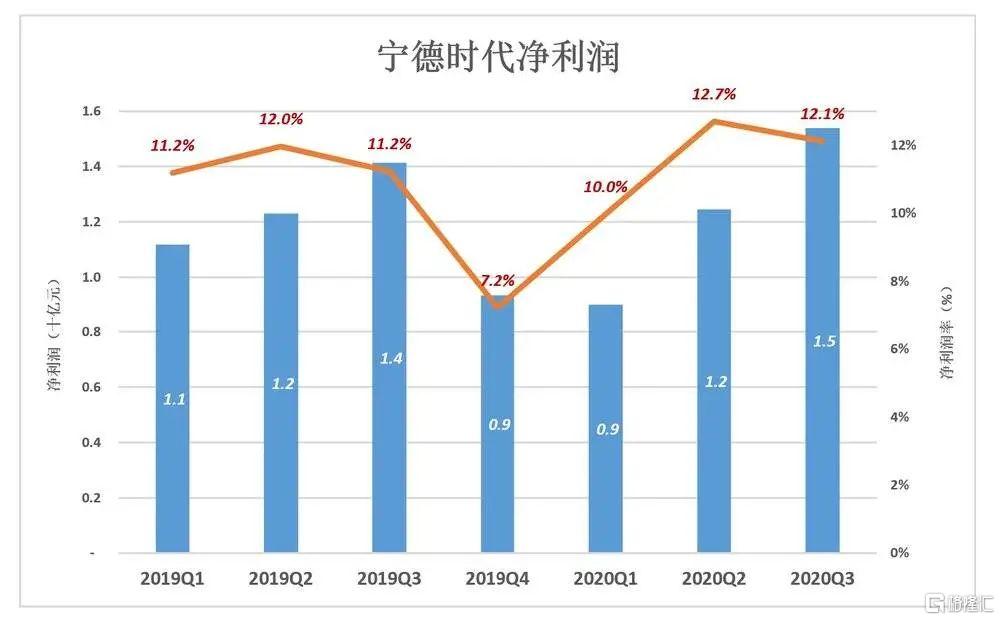

2020年Q3,寧德時代淨利潤達到創紀錄的15.4億(淨利潤率12.2%),同比增長8.8%。

過往四個季度,寧德時代淨利潤合計46.1億。2021年2月2日,寧德時代收盤價對應市值為8567億,相當於過往四個季度淨利潤的185.8倍。在當下的背景下,估值不算高,但考慮到3700億解禁市值,2021年上半年不宜輕易追高。

More Content