經過2020年的估值擴張,目前很多科技股和消費股的估值都高高在上,2021年尋找低估值品種,增強安全邊際不失為一個可行的策略。作為三盛集團旗下在港上市的地產平台,三盛控股(2183.HK)在集團中的戰略地位重要,發揮着資本市場窗口的作用。2020年,三盛控股完成了上市後的第二次注資,資產規模再上一個台階,其中是否藴藏機會?不妨來看看。

一、二次注資成功,三盛控股持續優化資產佈局

三盛集團的業務覆蓋地產、教育、健康、科技等眾多領域,而三盛控股作為集團旗下的地產板塊,主要從事物業開發和銷售、物業投資。2017年,三盛地產通過收購利福地產在港交所上市。上市之後,三盛控股繼續開拓潛在商機及謀求可持續發展。

通過2019年和2020年的兩次資產注入,三盛控股成功實現資產規模的擴充,資產結構亦不斷完善,從而推動公司的快速成長。早在2019年12月,三盛控股就以2.31億港元收購福建盛創、福建宏盛、福建天壬及漳州德友盛等多個地產項目,這為其帶來超過50億元的銷售額。

接着,在2020年10月,三盛控股以3.47億港元成功收購控股股東MegaRegal持有的目標公司RosyPathGroupLimited的全部股權,這意味着三盛控股二次注入資產的計劃圓滿成功。通過這筆收購,三盛控股間接持有福州伯盛95%股權,而福州伯盛全資或控股福建閩僑、福州盛隆、泉州盛創、成都吉盛、江蘇浙廣、揚州三盛、温嶺榮發、青島海上、莆田市盛祥等9家項目公司,其中4個位於福建、3個位於長三角,項目合計估值101.5億元。

由此,二次注資不僅會為三盛控股增加百億級規模的土地價值,還會提升公司整體的物業組合。尤其是,此次注入的資產均位於二線城市及經濟活躍的三線城市,能夠顯著豐富公司在不同地區的土地儲備,逐步優化公司的區域佈局,提高公司的競爭力,為未來的銷售業績提供有力支撐。

價值高達百億資產注入的背後亦透露出三盛控股不斷擴張的決心。三盛集團在地產行業深耕二十多年,背靠實力雄厚的母公司,三盛控股的資產規模有望持續壯大,資產結構將得到進一步完善。據悉,三盛控股在擴大已經佈局的“海峽西岸經濟區”、“長三角經濟區”及“環渤海經濟區”等區域的業務規模的同時,也在拓展新進入的“粵港澳大灣區”、“長江經濟帶”市場以追求新增量。

(三盛控股業務佈局)

回顧三盛控股過去幾年的資產和業績變化,會發現公司在增加土儲方面擁有清晰的發展路徑。在區域佈局方面,三盛控股提出了“跟着人走“和“跟着人流走”兩個投資邏輯,即深耕人口聚焦城市和人口遷徙目的地,以高潛力地區驅動未來業績增長;在拿地策略方面,三盛控股實施“4-3-3”策略,即採用多元化的拿地方式,包括通過產業合作、招拍掛和收併購等方式吸納優質土儲,抓住土地市場的拓展窗口期。

公司財報顯示,2020年上半年,三盛控股合共收購或計劃收購13幅新土地項目的權益。而根據克而瑞數據,2020年前7個月,三盛控股拿地金額達128億元,新增土地貨值324億元,同比增長509%和1509%。

近期,三盛控股還在保持快速發展的步伐,2020年12月三盛控股宣佈非全資附屬廈門盛創與獨立第三方廣東信輝成立項目公司,合作開發位於廣東省汕頭市澄海區之三舊((即舊城鎮、舊廠房、舊村莊)改造項目。今年1月11日,三盛控股官方微信披露,其魯東區域公司已競得威海市經區核心地塊。截至目前,三盛控股已經佈局全國40座城市,項目超過120盤。

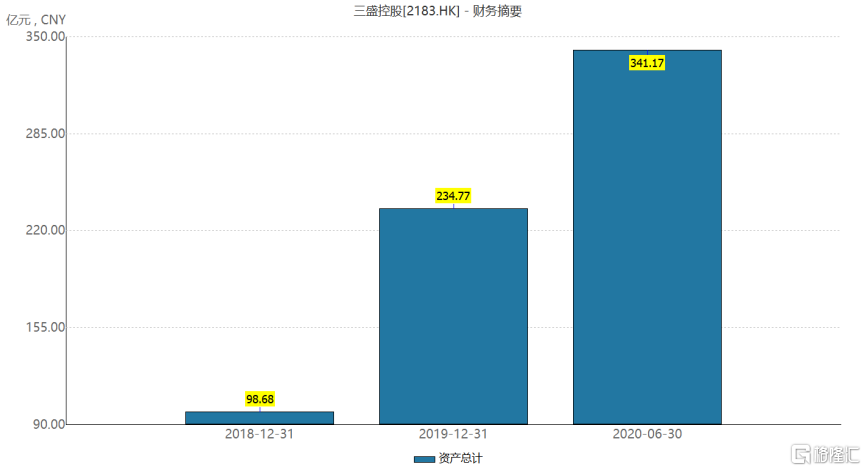

在積極的拿地策略下,三盛控股的整體資產規模不斷踏上新台階。根據公司財報,2018年三盛控股的總資產為98.68億元,2019年增至234.77億元,2020年上半年總資產進一步增長至341.17億元。

(三盛控股總資產)

二、財務具備穩健性,2021年業績增長可期

得益於第一次的資產注入,三盛控股於2019年成功交出了一份亮麗的業績,當年扭虧為盈,實現營業收入20.46億元、歸母淨利潤0.69億元,同比分別增長119.09%、141.60%。

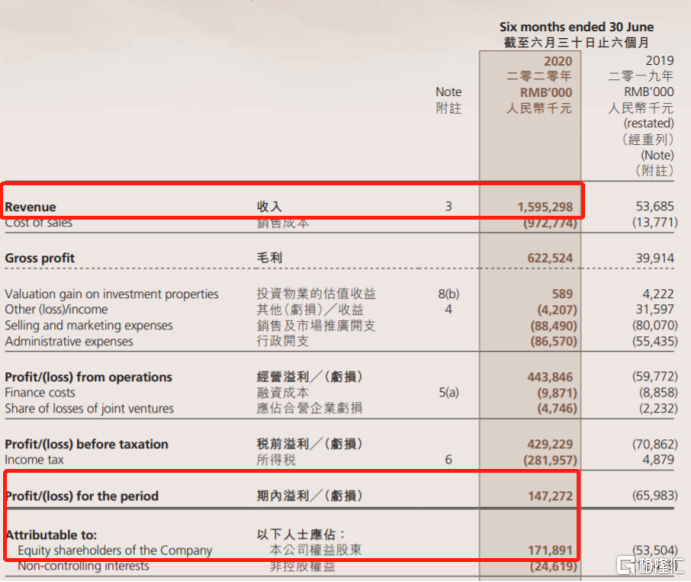

2020年三盛控股延續佳績,得益於福建省福州市倉山區濱江國際、福建省漳州龍海市國際海岸、山東省濟南章丘市璞悦灣等物業的交付,三盛控股的物業銷售收入錄得大幅增長。公司財報顯示,2020年上半年,三盛控股實現營業收入15.95億元人民幣,較2019年上半年的5369萬元同比增長了約29倍,成為2020年上半年所有房企中營收增速最高的公司。與此同時,三盛控股的盈利能力也飛速提升,2020年上半年公司的淨利潤達到1.72億元。

當然,所有房企的擴張之路都不能迴避政策的影響因素,2020年監管部門為控制房企債務增長設置“三道紅線”,這意味着地產公司保規模的同時,降負債也是一個重要的任務。房地產白銀時代之下,未來行業格局穩固,挑戰者更要重視高週轉,做好高週轉,才能有機會突圍和進步。

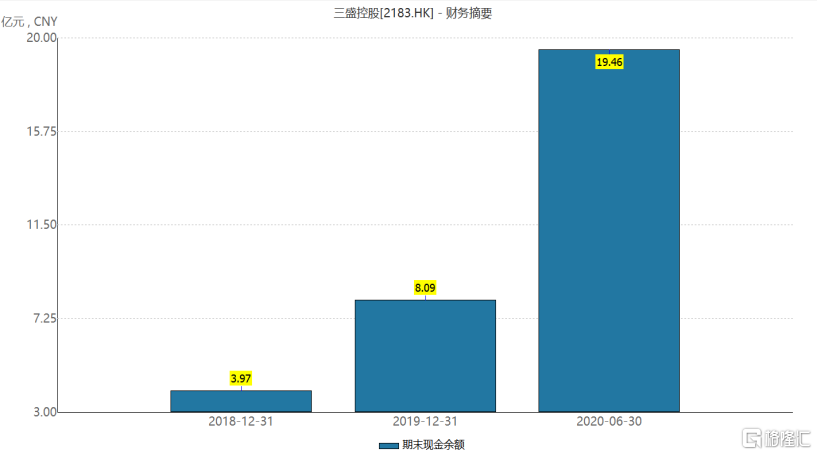

三盛控股實際上已經認清這個局面和現實,雖然公司的資產規模在快速擴張,但同樣也重視安全和現金流,財務具備一定穩健性。據瞭解,截至2020年6月底,三盛控股淨負債率(即剔除合約負債及預收賬款的資產負債比率)為60.2%,在行業內處於健康水平。截至2020年6月末,三盛控股手持現金及現金等價物約19.46億元,較2019年末增長140.54%,現金流大幅改善。

(三盛控股賬面現金)

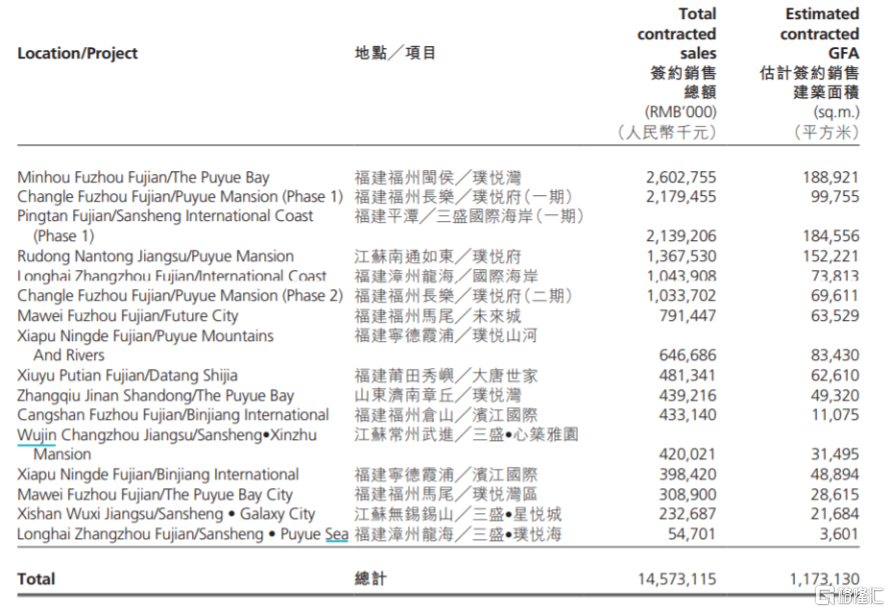

展望2020年下半年以及2021年,三盛控股的業績與規模發展還有良好的增長預期。一方面,根據公司財報披露,2020年上半年,三盛控股已訂約但未確認銷售的金額達145.73億元人民幣,估計簽約銷售建築面積約為117萬平方米,這為公司未來已確認收入的增長提供了穩固基礎。另一方面,不久前的二輪資產注入讓三盛控股成功吸納了一批具備盈利性的優質資產,這將極大地擴大三盛控股的業績增長預期,未來現金流有望持續改善。

(三盛控股簽約銷售)

三、業績增長奠定安全邊際,低估值凸顯投資價值

回顧2020年資本市場的表現,地產股整體的表現並不佳,根據Wind數據顯示,2020年在A+H合計349家上市房企中,有250家股價全年下跌,佔比超71%。

但站在當前這個時點,低估值已經充分反映政策所帶來的不利因素,具有估值優勢的地產股或許值得重新關注。正如第一上海認為,應正確理解三條紅線是加快房企未來良性擴表的正確路徑,幫助ROE模型穩定優化。

而中金公司在研報中亦指出,判斷2021年是房地產基本面降速而非失速年,市場仍將呈現相對平穩的運行態勢。當前地產股具備較為突出的投資價值,低估值已充分計入投資者對政策的擔憂,而政策實際運行將存在預期差,以上基本面和政策面的疊加有望帶動地產股價值迴歸(類似股價於2017年的表現)。

國金證券在研報中表示,旗幟鮮明看多2021全年地產股行情,主要基於以下原因:行業利空出盡;估算2021年銷售毛利率將企穩回升;估值處於歷史低位,基本面處於恢復階段,估值提升是大概率事件;非開發業務紛紛獨立上市的預期催化股價上漲,隱含價值顯性化。

事實上,從近期的市場風格,也能看到市場轉變的信號。最近,高估值的科技股和消費股開始回落,“抱團股”出現調整,而低估值的股票開始得到資金的偏好,甚至中字頭的大股票也開始出現大漲。這時候,轉向低估值的地產股一定程度上能夠增強投資者資產配置的安全邊際。

從投資角度而言,無論市場價格偏離價值多遠,最終價格還是得迴歸到價值上。目前房地產行業的配售價值已經逐漸顯露。作為具備財務穩健性和規模成長性兼具的公司,三盛控股的價值尚未在目前的市值上得到充分的體現。

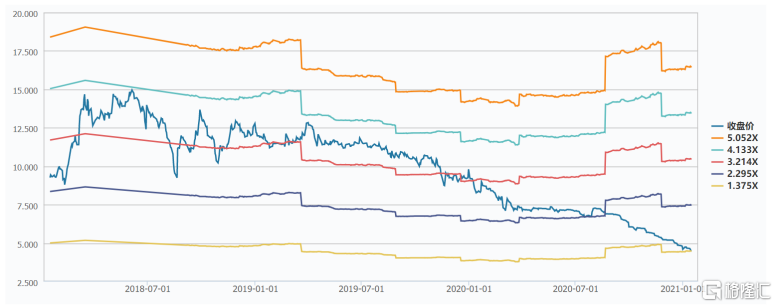

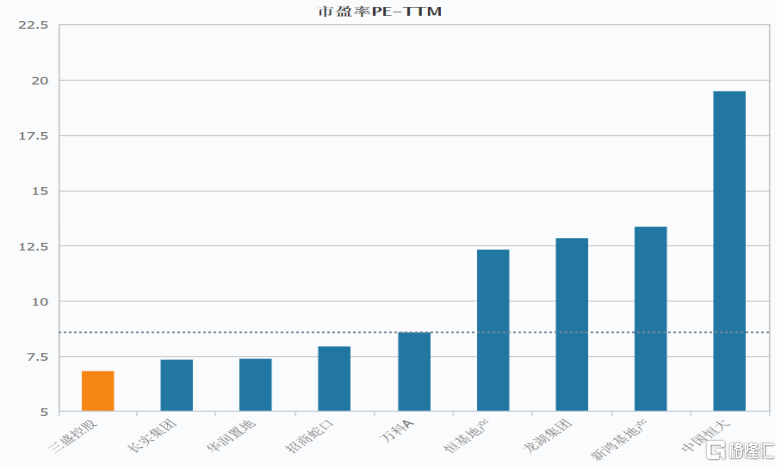

截至1月15日,三盛控股股價報收4.49港元,總市值約為22億港元,PB為1.51,PE為6.8。從PB來看,三盛控股目前的估值處於公司歷史估值較低水平;從PE來看,三盛控股與同行相比亦具備估值優勢,且通常而言成長性更高的企業也會擁有更高的估值。考慮到三盛控股資產規模和結構持續改善,銷售規模逆勢保持快速增長,盈利能力持續提升,未來業績增長可期。因此,三盛控股未來有望迎來業績和估值的同步提升,市值具有想象空間。

(三盛控股PB band)

(三盛控股PE同行比較)

More Content