作者:王宗耀

來源:證券市場紅週刊

估值達158倍(TTM),2020年4月至今漲幅高達333.04%,近期股價最高達311.4元/股,而且仍舊保持“我要漲”的姿勢,你説牛不牛?而這位“超級賽亞人”便是由此前的中國國旅變身而來的中國中免。然而,如果是一邊翻看中國中免的財報,一邊再看其走勢圖的話,恐怕心裏不打幾通鼓都難,因為不論是從近幾年業績增長的實質情況來看,還是從今年三季度業績來看,貌似都找不到中國中免漲勢能如此“吊炸天”的充分理由。

當然,過去的業績並不能代表未來的成就,畢竟股票投資投的未來,在記者的採訪中,就有專業投資人士表示出,對其持續看好態度!而在其股價大漲的背後,也不乏私募基金及知名牛散的身影。

一邊是“昂首挺胸”瘋狂上漲的“姿勢”,一邊是有些“暗淡”的業績現狀,那麼,這位免税行業的“大佬”股價的暴漲,到底是其核心資產價值該有的表現,還是説其中有“妖氣”的成分所在呢?

多張免税牌照提升股價想象空間

從行業屬性看,中國中免仍被劃歸為旅遊行業,但若用一句俗話來形容,其實際上已經是“身在曹營心在漢”了。2019年,中國中免處置了國旅總社,將國旅總社100%股權轉讓給控股股東中國旅遊集團,從而將旅遊服務業務從上市公司剝離出去,目前其業務收入主要來源為免税商品的批發、零售,因此,其真正的價值就在於“免税牌照”這一稀缺資源。

中國中免是以中國國際旅行社總社有限公司和中國免税品(集團)有限責任公司的100%權益及部分房產出資,聯合華僑城集團公司於2008年3月設立的股份有限公司,其可謂是“含着金鑰匙誕生”的公司,一出生便擁有稀缺的免税牌照。有了這得天獨厚的條件,在其成立後的第二年,也就是2009年10月,順利在上海證券交易所正式掛牌交易。

有了免税牌照這一“王牌”的中國中免,一路走來可謂是順風順水,2018年,其對日上免税行(中國)有限公司(以下簡稱“日上中國”)和日上免税行(上海)有限公司(以下簡稱“日上上海”)兩家公司進行了收購,順利拿下日上免税行的免税牌照,這也是其第二張免税牌照。2019 年,其也成為全球第四大免税企業,在中國免税行業的市佔率超過 80%。

在此後的2019年年報中,中國中免表示,上市公司為避免海免公司與中國中免的子公司產生實質性同業競爭,中國旅遊集團承諾在海南省國資委將其持有的海免公司51%股權無償劃轉給中國旅遊集團後,立即啟動將所持海免公司51%股權注入上市公司的程序。最終,於2020年5月,順利完成了對海免公司的收購,從而拿下了第三張免税牌照。

記者瞭解到,截至2020年12月,全國共有10家公司持有免税牌照,他們分別是中國免税品集團(中免)、日上免税行(日上)、海南省免税品有限公司(海免)、珠海市免税企業集團有限公司(珠免)、深圳市國有免税商品集團有限公司(深免)、中國出國人員服務有限公司(中出服)、吉林中僑免税外匯商品有限公司(中僑)、王府井集團股份有限公司(王府井)、海南旅投免税品有限公司、全球消費精品(海南)有限公司,而中國中免因擁有其中的中免、日上、海免三個免税牌照,成為手持免税牌照最多的企業,儼然已經是國內免税店的“霸主”。

也正是因為其擁有了多張“王牌”,讓其在旅遊板塊出盡風頭。2020年是全球遭受新冠疫情衝擊的“災難”之年,“門前冷落鞍馬稀”的旅遊業經營慘淡,財報業績不佳是最好寫照,然而二級市場上旅遊闆闆指數卻不因行業實體經濟的不景氣而直線下落,相反在橫空出世的中國中免帶動下,指數上漲了11.2%,當然,若剔除行業漲幅最高的中國中免和凱撒旅業這兩家公司貢獻,則整個旅遊綜合版塊(申萬休閒服務二級板塊)2020年實際上下跌了13.1%。以中國中免2020年4月至今333.04%漲幅看,其表現已經超過了95%以上的A股公司。

中國中免之所以暴漲,重要原因就是擁有免税牌照,那麼,其它擁有免税牌照的上市公司2020年的表現又如何呢?

據記者統計,免税店概念股在2020年中是有過不錯表現的。比如凱撒旅業,其2020年3月參股中出服於北京市內店運營主體,將免税投資延伸至北京區域,在當年的6月30日至7月10日,股價曾連續9個一字漲停,高時達到了24.6元/股;2020年6月,王府井獲得免税品經營資質,這也是繼海南離島免税政策之後,第一次正式批准新的免税零售經營牌照,而就在2020年4月30日至2020年7月9日的46個交易日中,王府井股價漲幅更是高達479.32%,期間股價曾達到79.19元的歷史最高價;而借殼格力地產的珠免集團是第二家上市免税牌照公司,2020年5月25日至7月9日期間,股價曾出現8個連續漲停板,區間漲幅高達226.42%。

然而,問題在於,不論是凱撒旅業、王府井還是格力房產,在經過一輪熱炒後,股價最終都一路向下,迴歸於“平靜”。從2020年內最高價開始算起,截至目前,凱撒旅業已經下跌了55.34%、王府井下跌了56.1%,而格力地產則下跌了66.55%,唯獨中國中免從2020年4月至今,始終“高歌猛進”勢頭不減。

表1 2020年度A股申萬“旅遊綜合”類公司漲跌幅及期末市盈率(來源於:Wind)

國內公募基金和牛散合力做多

在免税牌照利好下,什麼樣的資金在背後積極買入?

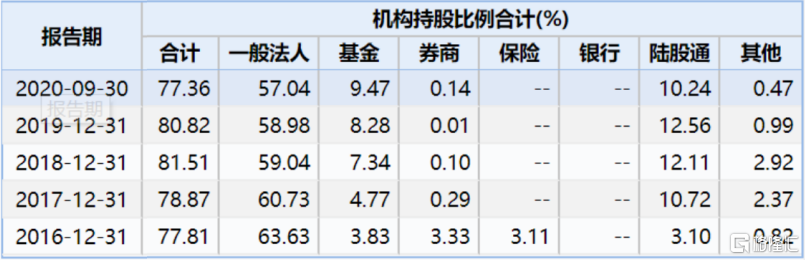

據Wind數據顯示,截至2020年三季度末,中國中免的持股機構數為706家,合計持有其15.1億股,持股價值為3367.48億元,佔流通股的比例為77.36%。而這其中,法人持股和陸股通就合計佔據了67.28%,基金和券商的比例合計為9.61%。機構持股比例已經相當高了,如果再算上知名牛散,那麼普通散户從中獲得的收益就相當少了,顯然,中免的股價瘋狂不是小散的功勞,而是一羣機構和牛散的合力。

表2:截至2020年三季度末,機構持股比例情況(來源於Wind)

2020年三季度,機構合計減持中國中免的股份佔其流通股的3.89%,僅陸股通(香港中央結算有限公司)對其減持比例就達到了2.62%。而趁着陸股通的減持,國內諸多基金則開始大幅增持中國中免,其中做前三把交易的三大基金分別為匯添富、華夏基金和景順長城。據Wind統計,截至2020年三季度末,這三大基金公司分別持有中國中免4838.39萬股、2098.67萬股和2042.01萬股,占上市公司流通A股的比例分別為2.48%、1.07%和1.05%。其中匯添富旗下有51支基金持有中國中免,而華夏基金和景順長城則旗下分別有27支和11支基金持有中國中免的股份。顯然,中國中免股價的不斷上漲與這些國內基金的進一步介入是有着直接關係的。

表3 前10大持有中國中免的機構

其中,景順長城旗下的景順長城新興成長混合型證券投資基金還進入了中國中免前10大流動股東名單。從近幾年的記錄來看,該基金2019年三季度曾買入中國中免1000萬股,而到2020年一季度,或許是因為疫情暴發,該基金一度從10大流通股東名單中消失,而一季度中國中免的股價也一度下跌24.45%。而在2020年中報中,該基金再度成為新進的前10大流通股東,此後一路增持,到2020年三季度,該基金持股比例比從中報的0.4712%,增加到了0.5131%,中國中免股價在此階段也是一路走強。根據Wind披露的信息,截至2020年三季度末,中國中免為該基金第一大重倉股票,佔其淨值的8.4%,按照該基金當時265.87億元的規模計算,則其當期持有中國中免的淨值為22.33億元。而中國中免在2020年4月1日至2020年9月30日的125個交易日中,共計上漲了231.76%,這意味着該基金可能僅持有中國中免,就獲利十多億元。

事實上,動輒就獲利十幾億的景順長城新興成長混合型證券投資基金只是景順長城旗下的一隻基金,而景順長城也僅是中國中免前三大基金股東中的“老三”,其他兩大股東的持有量合計是景順長城的數倍之多,因此其從中獲取的收益將會更大。

表4:2020年三季度中國中免前十大流通股東情況

除了基金之外,知名牛散也是推動中免股價上漲的另一股力量。據Wind數據顯示,知名牛散陳發樹、潘斐蓮、梁瑞安均位列中國中免三季報前十大流通股東之列。

其中,陳發樹是中國中免2020年一季度的新進股東,當時其持有中國中免1446.81萬股,為第7大流通股東,而隨着2020年三季度的不斷增持,其持股數量已經增加到2114.46萬股,如果按照一季度初91元/股、三季度初167元/股的新進、新增股份的成本價計算,且其一直未大幅減持的話,按照當前中國中免291元/每股的價格,陳發樹預計增值淨額超過30億元。

潘斐蓮則是從2016年四季度便佈局中國中免,當時其股價不過45元/股左右,此後通過不斷增減持,時至今年三季度末,其仍然持有中國中免1657萬股,如果按照後復權價格,中國中免如今價格已經高達678元/股,其從中獲得的收益已經不好估算,但恐怕不止百億,因此潘斐蓮才是中國中免背後真正的“牛散”。

梁瑞安同樣也是2020年一季度新進股東,在中報中,其曾有少量減持,不過到了三季報中,其又加倉了回來。

由此也可以看出,中國中免股價之所以能保持持續不斷上漲,似乎正是這幾家基金以及知名牛散共同作用的結果。

現有業績或“對不起”瘋狂股價表現

那麼,作為一家股價在2020年逆行業暴漲的大牛股,如果從價值投資角度來看,中國中免的的業績表現又能否“對得起”其持續上漲的股價呢?

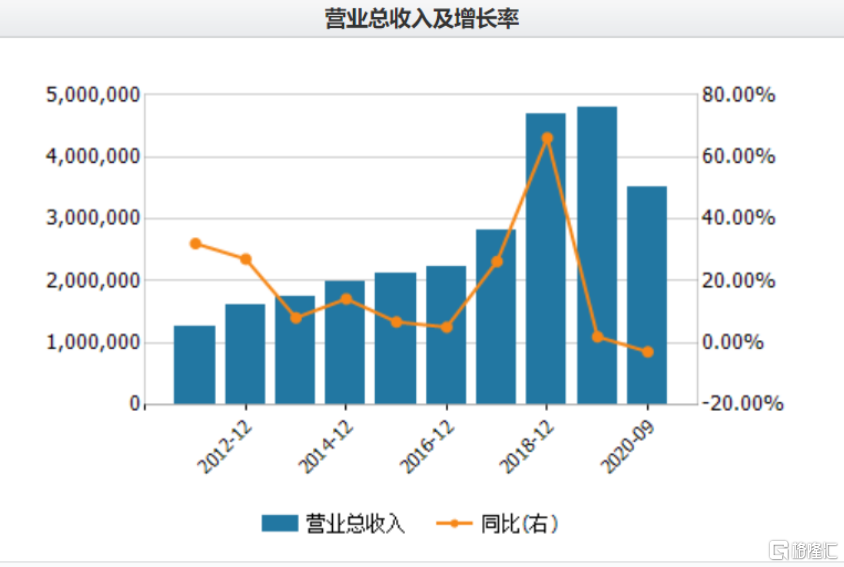

我們先來看看其此前幾年的經營情況,據Wind數據顯示,2018年和2019年公司分別實現營業收入470.07億元和479.66億元,分別同比增長了66.21%和2.04%,而上述兩年實現的淨利潤則分別為39.35億元和54.15億元,分別同比增長了34.1%和37.6%。

從上述數據來看2018年,中國中免營收和業績的增幅表現均相當優秀,貌似有“牛股”的基因,然而,關注中國中免的投資者其實都清楚,2018年其收入和業績之所以能大幅增長,在很大程度上是建立在資產併購的基礎之上的。當年中國中免完成了對擁有“免税牌照”的日上中國和日上上海的收購,在進一步提升其在免税行業的品牌優勢的同時,通過對新公司財務報表的合併,使得營業收入和利潤得以大幅度增長。根據財務數據來看,2018年日上中國和日上上海全年的營業收入分別高達67.35億元和104.51億元,也就是説,僅其當年併購的這兩家公司,就合計實現營業收入171.86億元,這兩家公司成為其當年業績增長的“左膀右臂”。通過合併這兩家公司的報表,其當年收入和利潤均實現大幅增長。

從2019年的數據來看,中國中免當年2.04%的營業收入增長着實有點“矬”,但奇特之處在於,其當年淨利潤卻實現了37.6%的增長,“顏值”看起來卻還是相當的高。那為何其收入與利潤會出現如此大的偏離呢?記者查閲其財報發現,其當年業績增長實際上是得益於公司在當年的資產剝離。

2019年,中國中免處置了國旅總社,將國旅總社 100%股權轉讓給控股股東中國旅遊集團,從而將旅遊服務業務從上市公司剝離出去,這般操作,加上此前對日上中國和日上上海兩家擁有“免税牌照”公司的收購,讓中國中免更專心於經營免税相關業務,這就令其當年毛利率較高的免税業務方面的商品銷售收入佔比由前一年的73.99%提高至當年97.52%,進而使得公司在營收幾乎沒有多少增長的情況下,業績卻實現了大幅增長。

當然,其當年對資產的處置,一方面會對其當年收入規模產生影響,另一方面也會給其帶來非經常性損益,為其貢獻不菲的業績。據年報披露,其當年扣除非經常性損益後,屬於母公司股東的淨利潤實際上同比增幅為21.79%。

然而進入2020年後,因疫情的影響,從目前披露的最新數據來看,中國中免的業績似乎卻並不好。數據顯示,2020年前三個季度,中國中免僅實現營業收入351億元,同比下滑了2.81%;實現淨利潤31.75億元,同比下滑了37.22%。需要注意的是,這樣的業績還是建立在2020年5月收購了海免公司51%股權,合併財務報表的前提下實現的。根據中報披露的數據,2020年上半年,僅海免公司就實現營業收入30.31億元、同比增長136.35%,這對拉動中國中免整體業績可謂是功不可沒,然而即便如此,2020年前三季度其收入和業績還是出現了下滑,尤其淨利潤下滑幅度更是較大的。在這種情況之下,其2020年內股價仍然大幅上漲218.74%,如果從價值投資的角度來看,其當前的業績顯然是難以支撐其暴增的股價。

表5:中國中免營業收入及增長率

高估值的中國中免未來還有多大優勢?

大漲之後,免税概念股,尤其龍頭股中國中免在2021年還能否繼續看好呢?

“持續看好!”奔牛投資創始人尹鑫鑫在接受記者採訪時表示,其看好免税店行業的原因有三:第一,在雙循環的大背景下,免税業務符合政策導向,也將迎來高速發展的新階段;第二,元旦期間,國務院批准離島免税增設 6 家新店,其中2020年12月30日三亞3家新店開業。可以預見未來也將會有更多離島免税店開門迎客。第三,從近期的離島銷售數據來看,四季度每月都創新高,全年同比增長也將突破120%,2021年國內疫苗可以大範圍接種後,進島消費的人羣將再次增加,離島銷售數據將迭創新高。

雖然如此,但不可否認的是,免税概念股特別是龍頭公司中國中免的估值已經很高,這是當前很多投資者極其擔憂的重要原因。

Wind數據統計顯示,中國中免的最新PE(TTM)為158倍,是行業老二的王府井的2倍多,這樣的市盈率着實有些嚇人,即使其有超高的增長率,2022年收入能達到千億元,仍舊按照2020年三季度9.04%的淨利率計算,其屆時的淨利率將達到90億元左右,如果按照目前的估值來算,其PE將為63倍,與同行業公司相比,仍然處於較高的水平。另外,根據PEG估值法,任何一家公司的股票如果定價合理的話,市盈率就會與收益增長率相當,也即PEG=1時,估值相對合理,如果大於1則估值相對偏高,小於1則估值相對偏低。而目前中國中免的預測PEG已經達到了6.14。顯然,如果按照這一指標來看,中國中免估值是明顯過高的。

表6:部分免税概念股估值指標

此外,2020年7月1日海南免税新政策的實施,一定時期內對中國中免有利好因素,但與此同時,具有免税品經銷資格的經營主體均可平等參與海南離島免税經營的政策,意味着這很可能會打破中國中免在海南免税行業的壟斷地位,比如2020年12月30日海南新開業的三家免税店中,有兩家都為其競爭對手,而在未來的幾年中,恐怕會有更多競爭對手入駐海南,與其瓜分免税店這碗羹。如此情況下,不排除在同業競爭下,中國中免的現有市場佔有率有下降的可能。

事實上,記者也發現,2020年以來,國家出台的相關政策對免税店行業的扶持力度明顯加強,使得越來越多的零售類和旅遊類企業宣佈加入申請免税牌照的隊伍,如王府井、步步高、中百集團、嶺南集團等,而王府井、海南旅投免税品有限公司、全球消費精品(海南)貿易有限公司三家公司均在2020年內獲得了免税牌照的資質,而且,後兩家公司均是中國中免主戰場海南省內的公司,誰又敢肯定,在未來的幾年中,國家不會發放更多的免税牌照呢?如果未來幾年免税牌照發放越來越多,那麼免税牌照的含金量也必然會降低,而屆時中國中免原有的優勢也將可能逐漸減弱。

不過,對於投資人擔憂的問題,尹鑫鑫卻認為,“對於中國中免的估值我們要看大的邏輯,一是這個公司在行業中處於什麼地位,二是這個公司未來的成長性如何,三是這個行業未來的發展潛力。實際上,將這三點邏輯一一嵌套到中國中免上我們就會發現,中免仍具有長期投資價值。第一,中國中免是免税板塊的絕對龍頭;第二,未來2年內公司營收將超千億,利潤將超百億,且成長性保持良好;第三,前面提到了整個免税行業的發展趨勢,從行業發展潛力來看也沒有任何問題。”

More Content