作者 | 冥王星

數據支持 | 勾股大數據

來源 | 格隆匯研究(ID:glh_tushuocaijing)

三季報發佈後,伊利跌了一波,主要原因是三季度的增速,相比二季度大幅放緩,加之當時剁白馬行情上演,伊利也很難倖免於難。三季報的解讀,我在《三季報後,伊利投資邏輯變了嗎?》已經詳細説過,這裏不多提。

回到當下,一般來講,食品飲料龍頭跌15個點左右,就該思考是否買入,伊利這波也差不多15個點,最近漲了一些,大概距離高點折價10個點左右。

作為傳統行業的龍頭,多年積累的渠道資源、品牌優勢、規模優勢,除非伊利的管理層腦子抽,伊利的地位基本無可撼動。

所以,思考伊利的投資機會,其實就是思考乳製品這個行業。長期來講是這個行業的天花板是否已經摸到,短期來講眼下原奶價格步步上揚會有何擾動。

01

先講短期。

原奶價格最近不斷往上走,一週一個價,已經進入上行週期了。從2019年下半年開始,原奶價格出現上漲走勢,2020年上半年因為疫情原因,需求不暢,出現倒奶事件,原奶價格有一定下滑,不過2020年下半年重新回到上漲通道。

原奶價格初看,對下游乳企可以説是利空,因為增加了生產成本。但實際並不盡然。

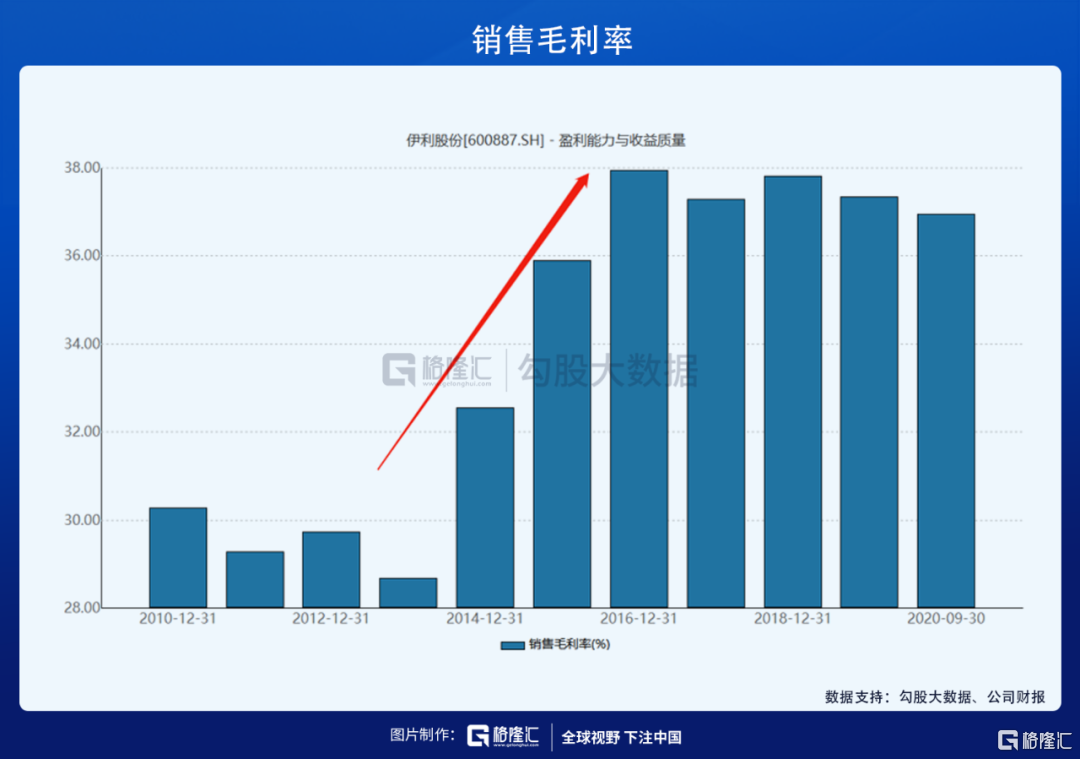

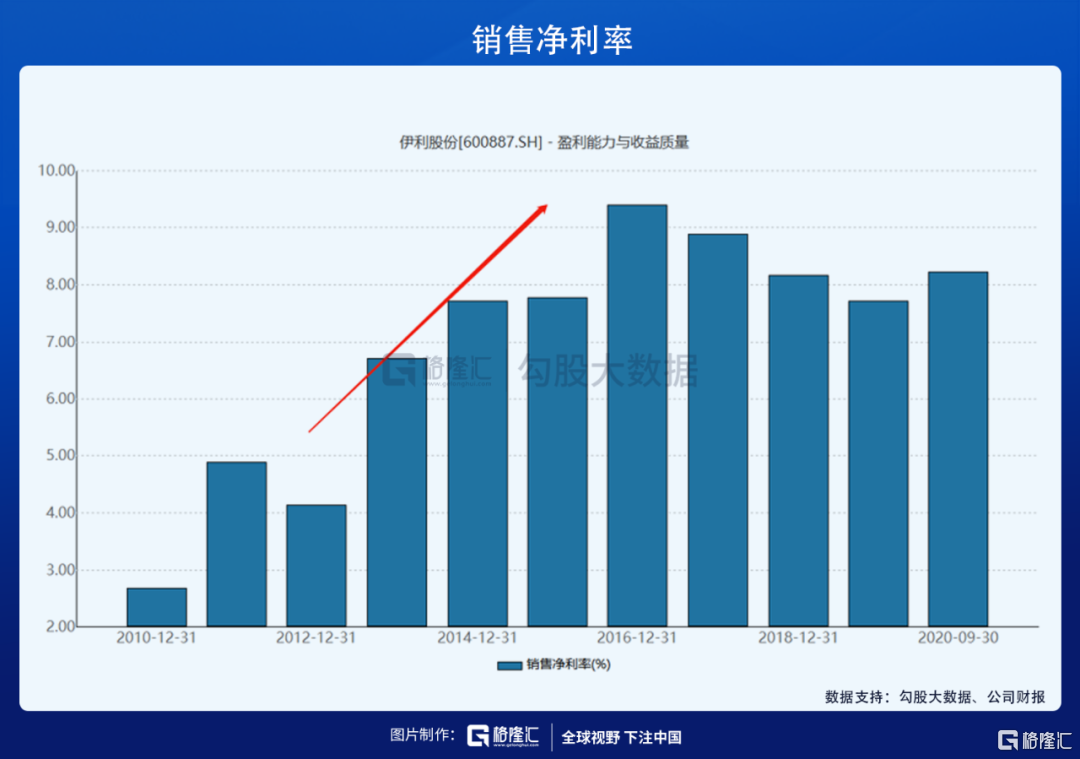

覆盤上一輪原奶價格上漲週期,即2010年-2014年上半年,以伊利為例,銷售費用率明顯下降,疊加提價效應,伊利的毛利率反而得以改善,淨利潤率也得到了改善。

這與上上輪原奶價格上漲週期完全不同,2003年到2007年這波,這波里伊利的毛利率是越打越低。

究其原因,是兩波原奶上漲週期中,行業格局不同,2003年到2007年,是行業混戰期,2008年之後行業迎來整合機遇,形成了兩強的格局。

玩家少,就容易達成共識,比如,不打價格戰,默契地一起提價轉移原材料成本上行的壓力。覆盤下來,其手段主要有三個,一是控制費用,二是提價,三是升級產品,也是間接實現單價的提升。

控制費用方面,2010年-2014年,伊利的銷售費用率分別是22.95%、19.47%、18.52%、17.89%和18.51%,而其餘年份多是20%以上。蒙牛2014年之後,才開始加大銷售費用的支出。

再講提價,2010年面對成本上漲壓力,伊利便開始對部分產品像冰淇淋、高端液奶、奶粉等提價4次,提價幅度在5%-10%。2013年奶價大漲時期,行業開始普遍提價。伊利在4月、9月、12月分別對各類產品提價10%,蒙牛在4月和9月對各類產品提價5%。

除了提價,還有就是結構升級,2011年到2014年期間,伊利高端產品的佔比迅速提升。

這些行為之下,雖然原奶價格上漲推高了成本,但伊利的毛利率和淨利潤率反而是改善的,利潤的彈性非常明顯。

現在這波新的奶價上行週期裏,行業格局較2012-2014年兩強地位更加穩固,要默契地達成共識更加容易。

其實我們從伊利中報也可以看出來了,本來的預計是,2020年一季度因為疫情導致終端銷售不暢,二季度難免要搞價格戰去庫存。但實際情況是,二季度伊利的銷售費用率是下降的。這也是二季度伊利利潤增長速度爆炸的原因。

所以,個人的看法,這波週期會類似上波週期,伊利的利潤會存在比較大的改善彈性。

02

再講行業的天花板。

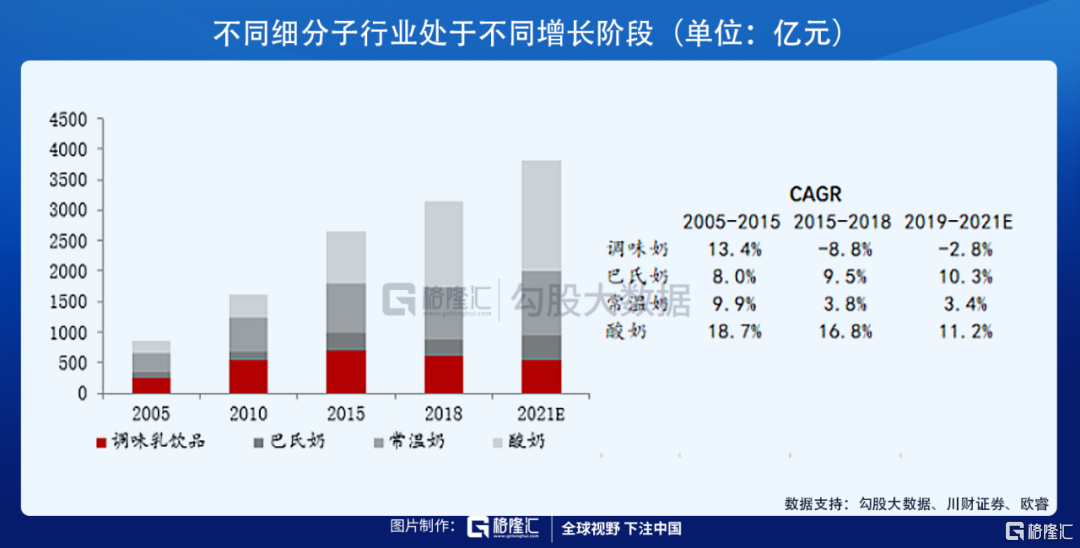

2014年之前,我國乳製品行業的發展非常快,可謂量價齊升,其中只有2008年因為三聚氰胺事件,導致行業增速回落至6%,之後逐步恢復,2009年到2014年,行業規模年複合增長率達14%。但之後開始放緩,2018年乳類飲品零售規模為2538億,增速不到5%。

所以,整個行業進入成熟期,是事實。

細分來看,巴氏奶、酸奶仍處於發展期,常温奶進入成熟期。

常温奶進入成熟期,並不代表沒有機會,類似啤酒,是量縮而價增的趨勢,雖然不再吆喝,但悶聲發了大財,貢獻利潤還是可觀的。

而其它品類就貢獻新的增長點。雖然對比已經有的巨大存量,這些增長點不具備爆發力,但勝在穩定性與確定性。

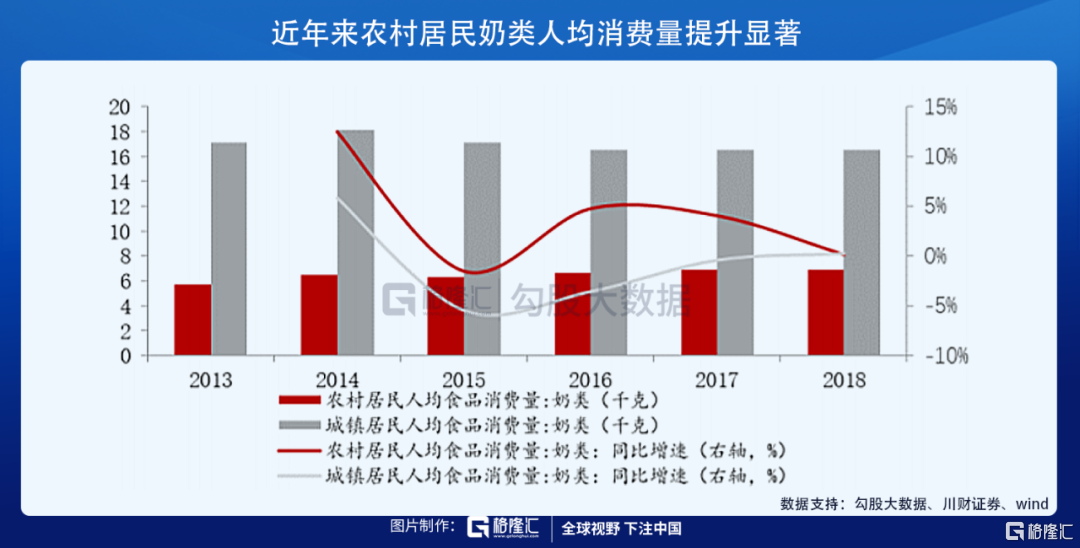

從兩個數據看,基本上可以肯定,我國的乳製品這個行業的規模還會繼續擴大。

一是看農村的消費量與城市消費量,可以看到農村的人均水量與城市相比還差一大截,這並不是説未來農村一定要達到城市的水平,但這個差距指出了增長趨勢。隨着農村人均收入的提升以及物流的發達,農村的消費量提升是可以預見的,這會是未來推動乳製品行業增長的重要推動力。

二是跟日本對比。兩國飲食習慣相對來説接近,對比日本,可以看出,我國乳製品行業仍有非常大的增長空間。

所以可以看出,乳製品這個行業只是不具備爆發力地增長了,但繼續增長卻是確定的。

對伊利這樣的龍頭企業來説,它的增長除了行業規模擴大外,還來源於市場份額的集中。

就舉今年的數據,2020年上半年規模以上乳企營收同比增長4.43%,而根據上半年財報,伊利的增速是5.29%,比行業平均還要快0.86個百分點。不要小看這0.86個百分點,要知道,已經佔據很高市場份額的行業老大增速還比行業平均快,意味着行業集中度的快速提升。

03

伊利當前的估值是33倍,從長期來講,其增長是確定的,從短期來講,原奶價格持續上行,行業可能會有提價預期,這反映到報表上就是利潤的彈性非常可觀。

另外,伊利的子公司優然牧業即將上市。最近因為原奶價格上漲,港股的現代牧業股價一路上升,優然牧業有望也獲得資金關注,伊利擁有其40%的股權,有望收穫估值溢價。

綜合這些來考慮,33倍的伊利並不貴。

放到當前的食品飲料裏,33倍估值也是偏低的。

再退一步,對比可口可樂,基本沒有增長了,但長年依然能享有25倍左右的估值,伊利作為一頭現金牛,也可以享受這一估值。所以,33倍的伊利,安全邊際是比較高的。

在當前的市場環境裏,伊利兼具進攻性與防守性。進攻體現在食品飲料估值普遍高漲的背景下,伊利有拔估值的可能,防守體現在33倍的伊利,往下的空間不大。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content