近日,麥格理(Macquarie Research)就盛業資本發表首次覆蓋研報,給予“優於大市”評級,並基於2倍市帳率估值給予目標價8.00港元。近期盛業資本的二級市場價格在5.50港元左右,距離目標價存在約45%的上漲空間。

麥格理在研報中指出,盛業資本憑藉SaaS源源不斷獲取新客源,開拓資金來源來刺激增長,用金融科技降低信用風險,從而實現淨利潤快速增長。隨着保理資產的強勁增長和成本結構的改善,2021年後利潤增長確定性強,推動估值提升。

(圖片來源:麥格理研究)

在這份看好盛業資本的研報中,麥格理提出三個核心思路,概括如下:

(1)雖然盛業資本核心企業供應鏈中的佔有率還比較低,盛業憑藉其獨特的Fintech+SaaS模式,能做到高效獲客、嚴謹風控,可以進一步提升市場份額。(2)資金仍是其主要的制約因素,盛業資本將通過成本低廉的海外債券和銀團貸款獲得更多資金。通過連接到核心企業的採購系統、一體化數據系統和物聯網技術等,盛業資本可以實現在業務規模快速提升的同時控制成本。(3)205號文件明確了行業監管規則並且為第三方商業保理企業發展提供了支持。有利的法規變化和資金來源的增加是其未來發展的驅動因素。

目前,盛業資本已處於歷史估值低點,市盈率僅為14倍左右。未來的增速是否有基本面支撐呢?現在是否是買入盛業資本的好時機呢?

此前股價疲軟並非基本面惡化,融資能力提升將帶來新的增長點

麥格理認為,公司近期股價疲軟的原因主要有兩方面:一是公司9月股份配售所帶來的稀釋作用反應在了股價上;其次,其資金渠道拓展所帶來增長提前反應在了2020年上半年,下半年由於疫情影響公司須根據其ECL(預期信用損失)模型提高撥備,因此淨利潤增長將受到影響,所以在配售之後股價表現依然疲軟。

但同時,麥格理亦認為增長的時機已經到來。該行認為,盛業資本在拓展業務範圍的同時,2020年下半年及2021年上半年可獲得更多境外資金。繼9月公佈了5000萬美元的票據之後,盛業資本目前也在和境外銀行洽談銀團貸款方案。除了境外資金資金來源增加外,盛業資本還在11月初宣佈了與新網銀行達成合作,獲得10億元人民幣信貸額度,用於融資撮合業務。

公司合作的銀行數量已從2019年的18家增加到2020年上半年的35家,而其中大多數是海外銀行。再加境外由於境外融資成本約為6%,而境內融資成本為7%,這將進一步降低總體融資成本。同時,該行認為,雖然盛業資本增長的瓶頸在於資金約束,但另一方面由於其致力於擴充多樣化資金融資渠道及業務模式,未來三年將實現強勁的利潤增長。

麥格理認為,盛業資本的股價與其盈利增長高度相關。7月31日發出盈喜之後以及8月20日公佈2020年盈利同比增長51%後,盛業資本股價強勁上漲。該行認為雖然2020年下半年淨利潤增長放緩,但2021年的利潤增長將恢復至18%,並預計於2022及2023年淨利潤增長將保持在21-22%。

除了在資金渠道增加的背景,未來盛業還將得益於Fintech+SaaS的模式規模化,釋放增長動能。

金融科技加SaaS助力獲客及風控,競爭優勢明顯

麥格理指出,盛業資本憑藉其獨特的商業模式持續獲取市場份額, 並在第三方商業保理中維持領先定位。研報中亦強調盛業資本基於“1+N+Fintech”模型,向核心企業提供SaaS(軟件即服務),進一步獲取核心企業及供應商數據,加強獲客及風控。這獨特的模型使盛業資本可以快速增長, 相較同業在獲客以及信用風險管理上具有明顯的競爭優勢。

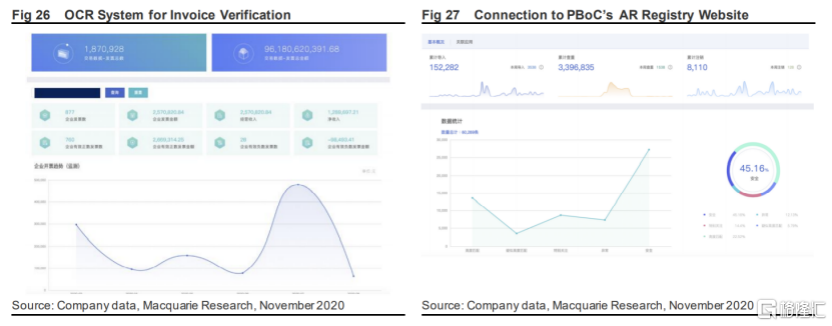

麥格理指出,盛業資本在與核心企業建立合作之後,第一步是將其一體化數據系統與到核心企業採購系統系統實現互聯,併為特定核心企業的供應商建立數據庫。再經過一系列的運算,盛業資本在進行信用篩選後會為合資格中小企業供應商做出預授信。而供應商則可以在盛業資本的盛易通雲平台在線提交申請,而其申請將被自動化集成、運算、審核。在審批過程中,盛業資本使用諸如NLP(自然語言處理)和OCR(光學字符識別)之類的技術上載並驗證發票等文件的真實性,以及使用面部識別技術來驗證申請人的身份。在一體化數據系統內,盛業資本會通過檢查來自核心買家的採購平台的實時和過去的交易數據來多維度驗證交易的真實性。此外,該平台通過與中登網鏈接,可以確認應收賬款是否出現雙重融資。

(圖片來源:公司數據,麥格理研究)

麥格理認為,盛業資本的SaaS不僅會為核心企業增加價值,而且也會增加與核心企業及客户的粘性。儘管核心企業通常擁有自己的ERP系統,但其下2級3級公司未必就項目成立採購系統,而盛業資本可以提供SaaS形式為這些子公司或項目公司定製採購管理平台。以建築行業為例,盛業資本開發了一個建築採購管理平台,該平台可以輕鬆鏈接核心企業及中小微企業,實現採購管理、人員管理、項目管理等功能。而數據則在底層實現互聯,實現多方系統整合。

此外,盛業資本還使用移動應用程序和物聯網等技術來降低欺詐風險。供應商在向核心企業交付商品和服務時,須使用微信小程序來拍攝視頻。對於建築項目,盛業資本更將其系統連接至電子地磅,運用科技確認車牌、地點以及交付貨物等細節,確保交易真實性。

(圖片來源:公司數據,麥格理研究)

麥格理指出,盛業資本通過金融科技平台實現高速增長,服務客户數量從2017年的500名增加到2020年上半年的4,777名,複合增長率高達91%。除低成本獲客之餘,盛業資本憑藉金融科技增強風控能力,提升效率,更能在眾多第三方商業保理公司中脱穎而出。

監管規範常態化利於市場份額持續擴大

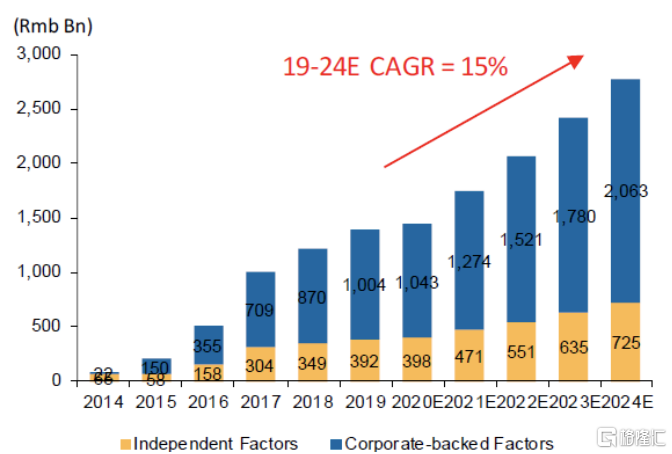

(圖片來源:麥格理研究,弗若斯特沙利文)

根據弗若斯特沙利文所提供的數據,2019年商業保理行業快速增長,全年商業保理業務量約達1.4萬億元,且預測2019-2024E 將保持15%的增速。麥格理認為由於從2019年205號文所帶來的的監管變化,獨立第三方保理公司將從中受益,且第三方保理公司將持續從集團型保理公司取更多的市場份額。據弗若斯特沙利文數據顯示,2019年盛業資本在第三方商業保理市場僅僅佔據了6%的市場份額,其未來增長空間相當巨大。

而我們認為,隨着行業監管趨嚴和規範化透明程度的日漸提升,在巨大的合規成本之下,大量經營不規範或資本金不充足、風控能力差的中小商業保理公司將從被市場淘汰出局,市場結構不斷優化,行業集中度得到持續提升的機會,盛業資本等領先第三方保理公司也因此而迎來新的增長機遇。同時,隨着疫情復甦,中小微企業加快建設,融資需求旺盛,全國商業保理市場將保持快速增長。

站在估值低谷,金融科技平台模式帶來提升空間

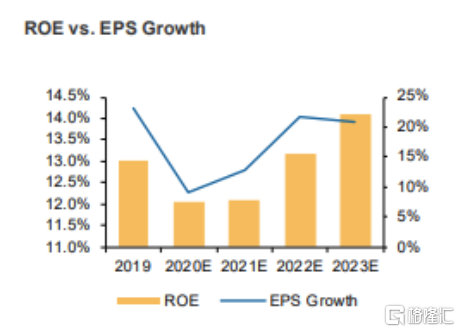

從市帳率和市盈率來看,目前盛業資本的估值達到了歷史低點。麥格理認為,由於股權稀釋,公司的淨資產收益率(ROE)將受到拖累,2021年將保持在12%,但在2022E年和2023E年將回到13-14%。盛業資本目前ROE相對較低是由於低槓桿,在規範化發展的基礎上,假設其槓桿率為4倍,未來其ROE可能達到20%-24%。麥格理目前基於2倍市帳率估值給予目標價8.0港元。

麥格理指出,縱觀同業,金融科技借貸平台的市盈率高於傳統借貸企業。由於金融科技平台模式比傳統模式更能夠規模化,這種線上化運營模式能夠帶來估值上升空間。

(圖片來源:麥格理研究)

港股金融科技賽道的核心標的,估值潛在提升空間較大

最後,我們認為,盛業資本以輕資產方式運營,2020年上半年的槓桿率只有0.83倍,對比起行業平均水平的4-5倍,杆槓率有持續提升空間。一旦槓桿提升,代表着公司業績將進入釋放期。

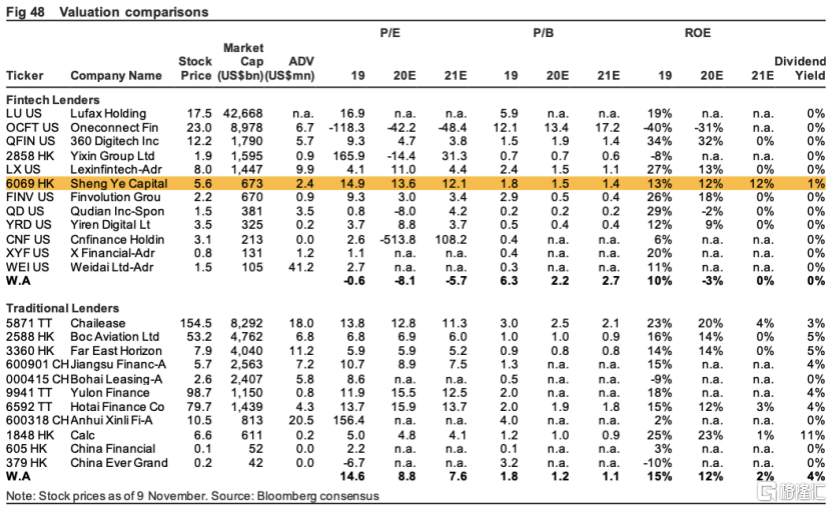

縱觀全球資本市場,市場目前給予那些通過提供SaaS服務來獲客的金融科技平台較高的估值水平。參考陸金所,螞蟻集團等金融科技公司,其出現的動態市盈率區間約為25-50x,而盛業資本只有14x且處於自身歷史低位,因此,公司估值存在較大的潛在提升空間。

隨之盛業藉助科技平台獲客模式被進一步驗證,賽道和估值的重新定位,或驅動公司估值快速向同業領先公司靠攏。這意味着,“估值提升+業績釋放”的雙贏局面將會有機會出現。

盛業資本具備高效的獲客生態平台,數據驅動的金融科技能力以及持續擴張的資金提供渠道,運營效率和增長前景要遠遠優於傳統第三方商業保理的領先公司,其業已在轉型道路上跑得越來越遠,估值亦因此有望向國內領先的金融科技公司看齊。

More Content