作者:愚老頭

來源: 錦緞

電池對於手機,屬於有他沒他都能過年的那種。但對於電動車和光伏,卻是致命的約束,根本繞不過去的那一種。可以説,對電池的焦慮,落後的電池技術對各種前沿應用的制約,是新能源革命最大的障礙。

電池技術進步到什麼程度,新能源革命就推進到哪一步,一通百通,是未來新能源革命的第一推動力。

01

為什麼一定是固態電池?

電動車要實現對燃油車的取代,從根本上要實現兩個突破,第一個是擺脱對補貼的依賴,第二個是從經濟性上追平燃油車。

中國對新能源汽車的補貼預計在最近兩年就會退出,目前看上半場戰役已經結束,在特斯拉(NASDAQ:TSLA)的帶領下,各大廠商基本做好了斷奶的準備。

下半場核心的經濟性問題就浮出水面,那就是制約電動車吊打燃油車的里程焦慮。而這個問題,歸根結底出在電池上。

我們以當前市場主流的兩款電動車為例,看看問題出在哪。

這是兩款今年上市的新車,一款是國內的電動車龍頭,比亞迪的漢EV,另一款是世界電動車龍頭,特斯拉的model 3。

首先給大家普及幾個大體的概念。我們知道,一般家用的乘用車,通常油箱容量在55L左右,按照百公里8L的耗油量,大概可以跑600公里出頭。電動車廠商為了實現對燃油車的無縫替代,基礎目標也是充一次電,跑600公里。

為了實現這個600公里的續航里程,電動車廠商就必須在電池上下功夫。

理論上你可以堆足夠多的電池來實現這個目標,但我們知道,電池本身也有重量,而且還不輕,所以廠商就必須要在長里程、車重以及電池效率之間找一個平衡。這個平衡點,就是我們説的電池成組效率。

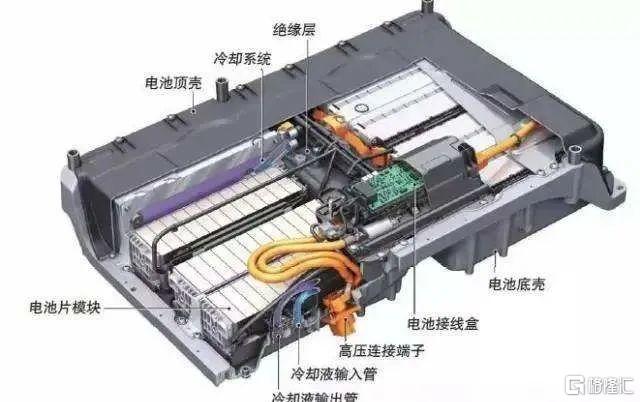

這是一個典型的動力電池系統的構成圖。可以發現,電池片模塊(也就是我們常説的電芯)只佔其中的一部分,除此之外,還有各種雜七雜八的配件,比如冷卻系統、絕緣層、接線盒、連接端子等等。

電池系統容量的核心是電芯,電芯的能量密度由wh/kg來衡量,就是每公斤的電芯,能夠產生多大功率的能量,kwh是我們日常説的度電,那麼單體電芯能量密度170wh/kg代表的意義就是,每公斤的電芯,可以產生0.17度的能量。

我們用電池系統能量密度來衡量一輛電動車實際的能源效率。電池系統除了電芯之外,內部包含的這些電池管理系統,熱管理系統,高低壓回路等佔據了電池系統的部分重量和內部空間,所以電池系統的能量密度都比單體電芯能量密度低。

電池系統能量密度與單體電芯能量密度的比值就是電池成組效率,是衡量一個電池系統效率的核心指標。

比如我們上面的這兩款車:

比亞迪的漢EV,電芯能量密度是170wh/kg,組成電池組之後電池的系統能量密度就降到了140wh/kg,成組效率為82.53%;特斯拉最新的model 3 長續航版,電芯採用松下的21700電池,電芯能量密度比比亞迪漢EV採用的磷酸鐵鋰刀片電池近乎高一倍。

但特斯拉選擇的這種三元鋰電池,相對比亞迪的刀片電池,更容易發熱,需要更多的散熱設備,電池管理系統也更復雜,因此組合起來的電池系統能量密度快速降到161wh/kg,成組效率只有53.67%。

這兩款車型,代表了當前電動車的主流配置,主要指標很接近。

他們的續航里程都在600公里以上,總功率大約在77kwh,也就是77度電,電池系統都很重,比亞迪漢EV549kg,半噸多,特斯拉model 3 長續航版477kg,基本佔到全車重量的四分之一。無論從節能還是從挖潛的角度出發,電池技術都必須要有大的革新。

那麼動力電池技術需要做到多大的改進,才能真正踏上替代燃油車的門檻呢?

目前市場公認的答案是,現有電動車的電池系統能量密度翻一倍半,從普遍的160wh/kg,到400wh/kg,才是電動車徹底取代燃油車的開始。這個指標意味着600km的續航,80度電,總重大約200kg。現在這個重量大約是450-550kg之間。

400wh/kg,是一個非常剛性的指標。一個產品最終推廣開來必須要做到適者生存,核心就是成本,講再多的理想和未來,也比不過現實的便宜真香,電動車如果邁不過性價比經濟性這條線,就永遠只能是個小眾的玩具。

如果奔着400wh/kg這個指標去,你就會發現,現在的動力電池市場,還遠遠談不上競爭格局已經清晰,大家基本都在同一個起跑線上。

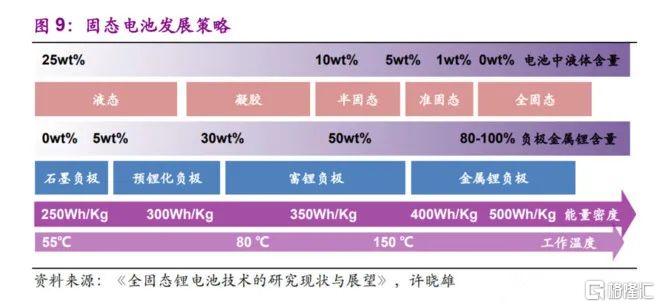

上圖是我們從光大的報告《固態電池:搶佔下一代鋰電技術制高點》中截取的圖,勾勒了現在的電池技術發展路徑。

不管你是哪種方案,理論的最高能量密度就是天塹,天資如此,你再努力也沒用。

我們當下主流的電池,無論是磷酸鐵鋰電池,還是三元鋰離子電池,都是液態電解液的鋰離子電池,理論的最高能量密度就是350wh/kg,如果再加上各種電池管理系統,能夠做到全系統300wh/kg,基本上就是極限。

這就好比你把弓箭做到了極致,最後面對火槍還是被秒殺,無他,這是代際的碾壓。

故而,最終要解決電池的能量密度問題,消滅里程焦慮,最後的方案一定是固態電池。

固態電池,大家都還在研發的路上。那麼我們能實現這個指標麼?

能。恩格斯説過,“社會一旦有技術上的需要,則這種需要就會比十所大學更能把科學推向前進”。需求是最好的動力。電動車相比燃油車,有更大的空間和潛力。

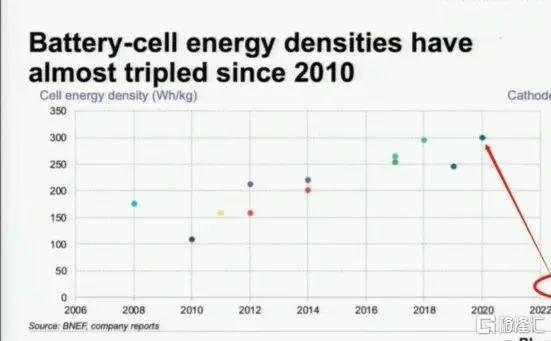

我們看電池領域,過去10年發生了什麼。

根據BloombergNEF的數據,在過去的10年裏,電芯的能量密度基本提高了兩倍。這也説明了,在強大的需求推動下,產業界的進步有多快。

數月前,特斯拉將model 3的入門版從29.18萬元一下降到了24.99萬元,降了4萬還多。我們看好電動車取代燃油車的過程,但是這款入門車型採用的是寧德時代的磷酸鐵鋰電池,電池系統能量密度不會比比亞迪的刀片電池好多少,也就是140-160wh/kg左右。

相對於原來降價前產品的三元鋰電池配置,model 3的電池安全性略有提升,但系統能量密度還有所下降,對現有的這些電動車廠商比亞迪、小鵬等等有衝擊,也會下探到傳統的B級車帕薩特、雅閣、凱美瑞的市場,對他們產生一定的壓制左右。

但總體來説,如果電池系統的能量密度沒有大的提升,不能突破400wh/kg這個門檻,還都屬於戰術性的改進,格局上不會有太大的變化。

02

光伏的第二約束

我們知道,光伏這個行業遵循摩爾定律,每年的發電成本都會成比例下降。2020年已經實現了平價上網,也就是價格跟煤電打平,後續發電成本還會繼續下降,最後極限就是能源價格接近為零。

用“傻瓜扯扯淡”的説法,光伏要想實現對傳統能源的平推,要突破兩個限制:一個是擺脱補貼約束,這一個伴隨着平價上網,已經基本實現,第二個是擺脱併網約束,這個是將來要實現的。

光伏作為一種新的能源形式,優點肉眼可見,節能環保資源可再生,取之不竭用之不盡,所以一開始各個國家都給了大量的補貼,但這種補貼不是長遠之計。

羊毛出在羊身上,新能源的成本還是需要全社會來承擔,如果不能擺脱這種補貼的約束,光伏只能作為一種時尚,偶爾出現在政績報告上,作為一種點綴。

要想擺脱補貼,光伏的價格必須下降到足以與傳統能源競爭。隨着中國製造在光伏技術上的快速迭代,成本下降很快,終於到2020年,成本已經接近煤電,可以甩掉補貼直接上網了。第一個約束就這麼解決了。

但是如果第二個約束,也就是併網約束不能突破,光伏的推廣還是要被限制在一定範圍內。為什麼呢?這是由光伏發電的特點決定的。

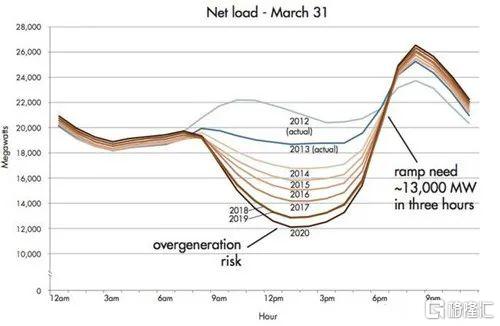

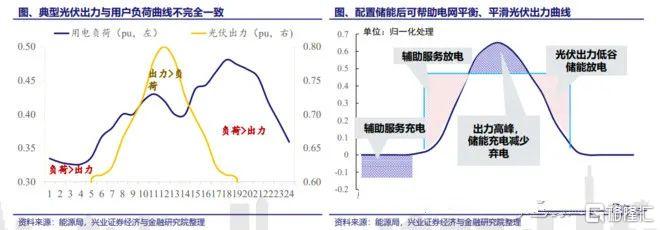

上面這張圖就是著名的鴨子曲線,圖上標出了美國加利福尼亞州每年3月31日這一天的用電淨負荷。加利福利亞我們知道,陽光明媚,風景秀麗,光照時間長,特別適合光伏發電,加上又是硅谷所在地,對新能源的接受程度高,光伏發電的佔比接近30%。

一天裏,中午光照最強,但是用電卻不多,所以電網負荷最低,而到了晚上,光伏歇菜,用電量卻飆升,電網負荷也快速躍升,就出現了圖中這根長長的鴨頸。

由於中國的加入,太陽能組件的價格逐年下降,加州光伏發電的佔比也越來越高,從2012年以來,中間用電淨負荷的這個鴨肚腩也越來越大,整體像一隻鴨子,所以叫鴨子曲線。

這條曲線反應了光伏發電面臨的第二個約束,併網發電。光伏發電畢竟受自然條件約束,白天有太陽,發電就多,晚上就停擺,但我們用電卻反過來,白天少,晚上多。

要解決這個問題,現在我們採取的是煤電或者天然氣發電調峯的方式來補償。白天的時候這些調峯機組停機,晚上的時候才開機。

這就涉及到一個電網消納比例的問題,整個電網系統,光伏發電的佔比有一個極限,這個上限基本上在30%-40%左右,具體取決於電網的調峯水平和日常的光照條件。

那麼我們能完全突破這個約束麼?能。

這個圖來自於興業證券電力設備研究員朱玥的報告:《成長鋒芒,中國力量》。光伏發電要想突破這個30%-40%的上限,就需要配置儲能設施,在中午發電高峯期把電力儲存起來,到晚上用電高峯期把電放出來,這樣就可以徹底淘汰掉煤和天然氣,只用光伏全天候滿足整個電網的需求。

為了突破第二個約束,光伏發電需要達到配置了儲能設施之後的光伏+儲能發電的系統成本低於現有的煤電,才能甩開併網約束,真正進入哲學上説的“自由王國”,改變電網,也徹底改變這個世界。

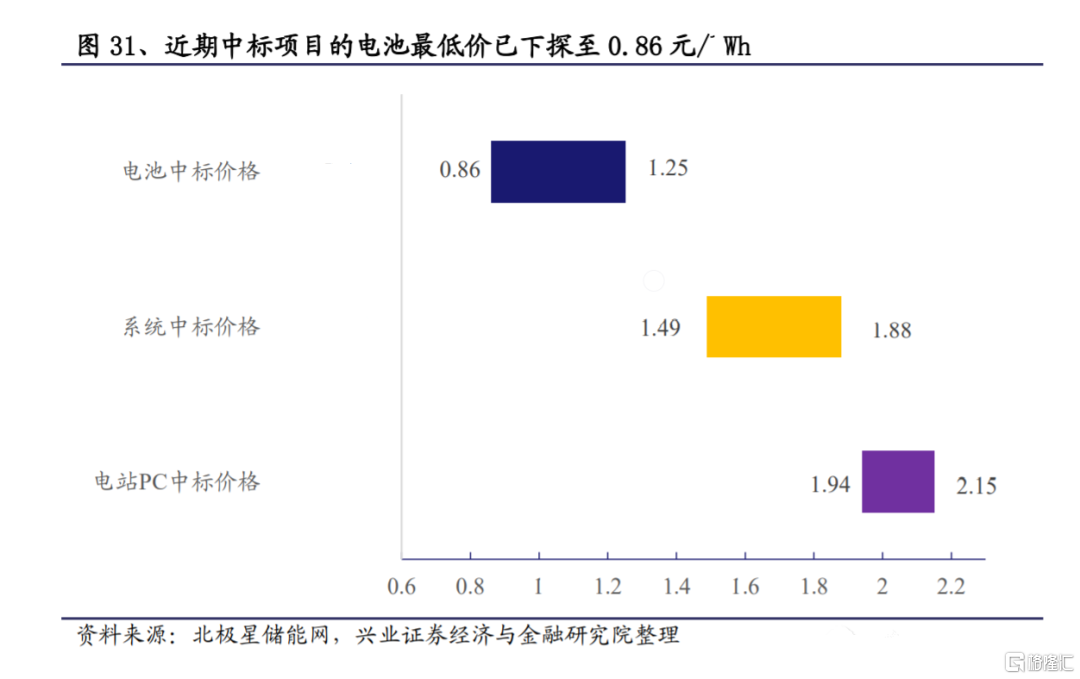

光伏併網對儲能的最核心的要求就是,絕對價格足夠低,這個價格指的是全成本。我們看興業證券整理的光伏儲能電站中標項目報價情況,如下圖:

現在光伏儲能電池最低的中標價格為0.86元/wh,加上電池管理系統(BMS),逆變器(PCS)之後的電池系統最低中標價為1.49元/wh,包括土建、系統集成在內的全光伏儲能電站,最低為1.94元/wh。

而這個1.94元,就是光伏儲能的全成本。1.94元/wh,一度電是kwh,換算成度電建設成本就是1940元/kwh,假設可以實現10000次的充放電循環,不考慮資金成本,攤到每度電上的儲能成本就是0.194元。

但是實際上,我們現有的儲能電站,很難做到1萬次的充放電循環壽命,普遍在5000次左右,那攤到每度電上的成本就是將近0.4元,這個價格大約相當於現有火電的價格,長期看需要有下降的空間。

那麼儲能的成本需要降到什麼的價格才會實現突破呢?目前市場普遍的共識是,10000次的循環壽命,1元/wh的全建設成本。

按照這個指標計算,單度電的儲能成本就是0.1元,在這個價格下,儲能電站可以脱離任何的補貼或者峯谷電價差價而獨立生存。在這個價格下,需要光伏發電成本從0.4元/kwh降到0.3元/kwh。這樣光伏+儲能的度電成本將為0.3+0.1=0.4元/kwh,價格約等於現有的煤電,從而徹底擺脱併網約束。

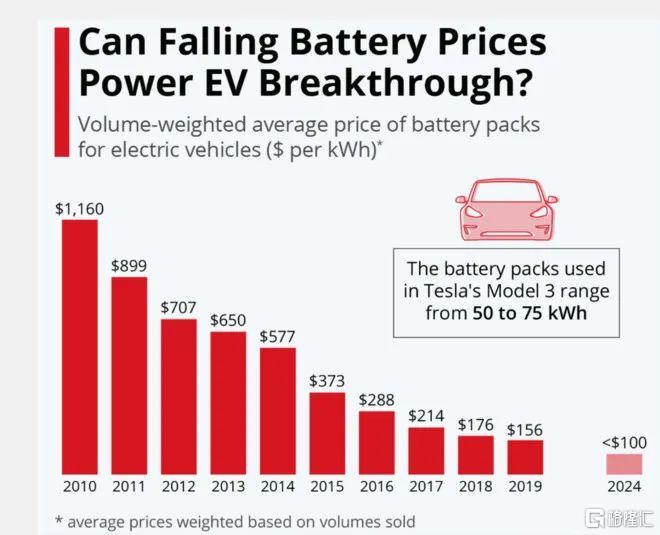

儲能的成本還有繼續下降的空間麼?有,而且可能比動力電池下降的速度還快。

首先,因為動力電池的價格下降的很快,而儲能電池可以完全借鑑動力電池的技術,實際上很多的光伏儲能裝置,直接用的就是二手的汽車動力電池。如上圖BloombergNEF的數據,動力電池從2010年的每千瓦時1160美元,已經下降到2019年的156美元,9年時間,價格下降了將近87%。

其次,光伏儲能需要的電池比動力電池要求要低,選擇範圍廣。相對動力電池對重量體積價格效率的極致追求,光伏儲能電池只需要滿足循環壽命足夠長,度電全成本低就可以了,對於動力電池要求的體積小,重量輕,儲能電站並沒有嚴格的約束,因此選擇範圍更大,實現技術突破的概率也越大。

光伏行業有自己的摩爾定律,那就是發電容量每增加一倍,新增裝機的電價減少16%。從儲能技術的角度上來講,隨着電池技術的進步,光伏儲能的總容量每增加一倍,單次充放電循環的成本也會按照一定的比例下降。在未來的十年,我們大概率上會看到儲能成本的快速下降。

03

各領風騷三五年

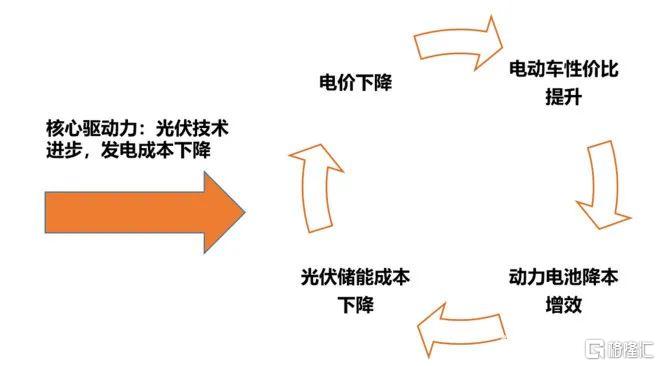

後面我們會看到一個互相促進螺旋上升的過程,而電池的需求量將會呈現指數性的增長。

根據牛頓第一定律,“任何物體都要保持勻速直線運動或靜止狀態,直到外力迫使它改變運動狀態為止”,在這個循環中,外力或者説第一驅動力就是光伏技術進步所帶來的光伏發電成本的快速下降。

光伏發電成本快速下降,倒逼電價穩步降低,電力需求提升,電動車性價比持續提升,倒逼動力電池進步,動力電池降本增效,儲能電池性價比提升,各種應用場景紛紛進入盈虧平衡點,又提升了電力的需求。這是一個正向的完整的循環。

作為投資者,最希望見到的場景當然是量價齊升,我看到很多電力設備研究員,都在講電價提升的邏輯,對未來的電價、補貼做了非常樂觀的估計,但這種假設本質上都是站不住腳的,我們並不認可。

因為大工業生產的核心就是降本提效,規模效應之下,成本降低,價格下降,利潤雖薄,可餅攤得大。

在工業上,任何講長期漲價的邏輯都是有瑕疵的。比如我們對贛鋒鋰業(SZ:002460)這類資源性的公司的長期成長性是有懷疑的,因為一個行業要想長期持久的增長,原材料一定不能成為一個約束。為什麼半導體行業是在硅的基礎上做大的,就是因為沙子到處都有,不存在任何稀缺的可能。

我們花了這麼多時間來思考未來能源革命的路徑,但是預言歸預言,投資歸投資,即使你看對了方向,也不一定選對了股票,選對了股票也不一定能從一而終。

確實,光伏帶來的新能源革命會徹底改變這個社會,但這種高技術行業,按照易方達的基金經理蕭楠的説法,商業模式非常不友好。

這種商業模式屬於“自我燃燒,燃燒自己,照亮別人。這樣的公司很累,他們要花很多錢去投固定資產,去投研發,他們把所有節省出來的效率都送給了自己的客户,因為如果不這樣做,自己就面臨着淘汰,被客户拋棄。”

新技術方向的競爭的異乎的殘酷,往往是各領風騷三五年。

More Content