隔夜,歐美股市撲街,有點山風欲來風滿樓的味道。其中,美股道指一度暴跌1000點,盤中跌幅逾3%,尾盤強勢收跌至1.8%。納指和標普500盤中同樣驚魂,最終在科技股的帶動下,小幅收跌。

其實,美股已經跌了有一陣子了。從9月3日見頂以來,納指跌逾10%,標普500跌超8%,道指跌逾6.7%。

(來源:Wind)

歐洲股市更為悽慘。其中,英國富時100、法國CAC40、意大利富時MIB均跌逾3%,德國DAX跌超4%。從年初統計至今,英國和意大利股指累計跌超20%,法國逼近20%。

(來源:Wind)

股市暴跌之下,具備避險功能的黃金不再避險,同樣暴跌2.27%,一度下探逾3%。白銀更是一度跌停,收跌8.6%。大宗商品方面,NYMEX原油期貨10月合約收於每桶39.31美元,下跌逾4%;布倫特原油期貨11月合約收於每桶41.44美元,跌幅為3.96%。

股市、黃金、原油紛紛暴跌,背後邏輯又是什麼呢?

01

新冠疫情肆掠全球,愈演愈烈。當前,全球感染新冠的人數已經高達3100萬人,累計死亡超過96萬人。21日,一天新增確診病例數增加21.14萬例,死亡病例較前一日增加3479例。

由於前期較為消極的防控政策,歐美疫情朝着失控的方向發展,愈發不可收拾。

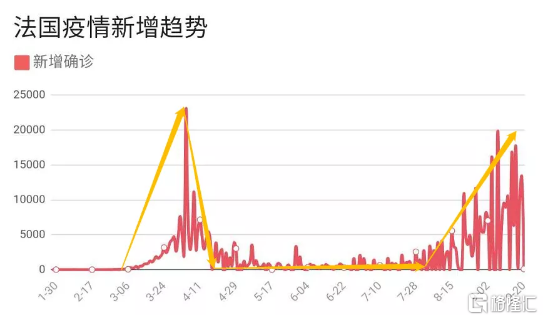

在法國,4月份每日平均新增水平也就是7000-8000人次,後於4月底取得了一定的防疫成效,單日新增明顯下降,維持到一個低水平狀態。但後來法國政府迫於經濟壓力,再度開放城市,二次疫情於8月份再度爆發。當前,日均新增1萬人以上,動不動單日2萬。可見,法國疫情處於失控狀態,二次爆發更為猛烈。

在英國,上週六新增4422例病例後,週日英國又再度新增新冠病例3899例。從8月下旬開始,英國新增病例數的7天均值就已超過1000。進入9月,病例數不斷增加,目前已經回升至5月水平。

9月18日報道,多名內閣大臣正在考慮在全國範圍內二度“封城”,當天英國首相鮑里斯·約翰遜説,英國出現第二波新冠肺炎疫情“不可避免”,政府會考慮是否採取更嚴格的全國防疫限制措施。

目前,歐洲疫情“震中”——西班牙,其首都馬德里的部分地區將再次實施封鎖措施,從21日零時起,對馬德里市的烏塞拉等6個城區和馬德里周邊的赫塔菲等7個市鎮的共37個基本衞生區執行至少為期14天的限行政策,這一影響或將覆蓋超過85萬人。

此外,還有美國、印度、巴西、俄羅斯等主要經濟體,疫情均有二次大規模爆發的態勢。這讓本就處於衰退之中的全球經濟雪上加霜,自然會給全球金融市場產生較大的衝擊。

二次疫情爆發之下,再度引發市場對於全球經濟需求的擔憂。需求疲軟,供需失衡,原油下跌。另外,這讓通脹預期快速下跌,導致實際利率(名義利率-通脹預期)攀升,以致於國際金價同樣下跌。

此外,近來美股的持續回撤,跟美聯儲的貨幣政策動向無不關聯。9月以來,美聯儲對於更大邊際貨幣寬鬆變得含糊其辭,不確定性較高。比如,美聯儲提高了通脹目標,允許通脹升高至2.4%,看似鴿派,但市場對於美聯儲的操作路徑產生了疑惑。並且,市場一直期待的收益率貨幣曲線(YCC)沒有得到迴應。

另外,9月的美聯儲議息會議也並無超預期的地方,沒有更大邊際貨幣寬鬆的跡象,導致股票市場承壓。

02

歐美股市撲街,A股同樣被嚇尿了。從9月2日以來,滬指累跌4%,深證成指累跌6%,創業板指更是暴跌7%。

(來源:Wind)

大盤指數跌不多,但不少優質個股卻跌的稀里嘩啦,短期回撤20%的也不少。比如海天味業、長春高新、智飛生物、新希望等。以上均是行業龍頭,具備不錯的核心競爭力,都跌成這個鬼樣子了。更不用説那些估值高企,但盈利能力較差的偽巨頭了,比如中芯國際、康希諾期間一度回撤了40%以上。

A股的邏輯,跟歐美股市還不太一樣。接下來,A股市走獨立行情,還是跟隨全球來一波避險行情呢?我們從兩個大的維度來看待——宏觀基本面和貨幣政策。

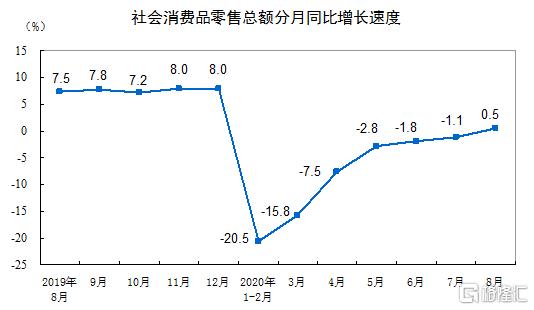

據國家統計局披露,8月消費增速重回正增長,達到0.5%,環比提升1.6個百分點,斜率小幅抬頭。

(消費增速表現,來源:統計局)

前8月,固定投資增速同比下滑0.3%,環比提升1.3個百分點,斜率有所趨緩。其中,房地產增速為4.6%,環比繼續提升1.2個百分點,成為固定投資的“穩定器”;製造業投資增速下滑8.1%,降幅收窄2.1個百分點;基建投資增速同比下降0.3%,收窄0.7個百分點。

整體而言,8月經濟數據一定程度超出市場預期。今日,央行官員馬俊還表示,預計中國第四季度同比增速回復到6%左右。這是非常強的經濟復甦信號。

不過,今年股市走強的重要邏輯之一——貨幣寬鬆政策遭遇了折戟。現在,市場流動性繼續收緊——中國10年期國債收益率,從4月份底的2.5%直飆至當前的3.12%,升幅高達62個基點。這已經回到了疫情之前,可見央行在疫情之間採取的特別寬鬆的流動性已經逐步回收。

一邊是經濟持續修復,一邊是貨幣收緊,兩個維度決定了行情會上下拉扯。不過,今年IPO大提速以及場內股東大減持,讓合力方向有點趨於向下。

最近幾個月,主板、創業板、科創板開足了馬力,瘋狂IPO。據統計,今年IPO企業數量已經超過240家,位居全球第一。IPO融資數額高達3121億元,已經遠超去年全年的2532億元,創下10年新高。接下來幾個月,還有螞蟻、京東、吉利汽車要來A股融資,今年有望創下歷史融資最高記錄。

今年前8月,A股共有1677家公司出現淨減持,整體淨減持額達3546.7億元,幾乎與去年全年的3557億元齊平。這個量非常之大。

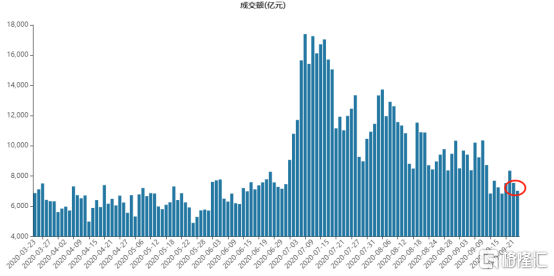

兩大抽水機瘋狂運轉,但是場內資金卻一點不充裕。滬深兩市成交額從7月上旬的1.5萬-1.7萬億的水平回落至當前的7000多億,腰斬了一半。

(滬深兩市成交額走勢,來源:Wind)

總之,A股走出獨立行情的概率並不大,要警惕接下來的回撤風險。

03

從3月以來,全球股市來了一波實實在在的大反彈,背後主要的邏輯是以美聯儲為首的央行實施的大規模寬鬆貨幣政策。

但新冠疫情持續肆掠,放天量的水也無法真正解決經濟問題。並且,歐美央行可用的貨幣政策工具越來越少,維持繼續大規模邊際寬鬆越來越力不從心。比如美聯儲資產負債表從4萬億擴張到7萬億美元以上。短短3個月,擴表3萬億,令美元快速貶值,美元指數從高點一度狂跌10%以上。

當下,美聯儲貨幣政策的不確定較高,全球股市風險偏好轉勢。並且,中美兩大經濟體的關係愈發緊張,不管是軍事上,還是科技博弈上,都帶來了更多不確定性。一旦飛出一隻黑天鵝,將對全球市場會有較大殺傷力,包括A股。

不過,中國經濟在強勢修復,A股市場會更有韌性,但貨幣政策在收緊,疊加IPO加速以及瘋狂的減持,同樣不宜太過樂觀去看待。控制好倉位,可進可退為上。

More Content