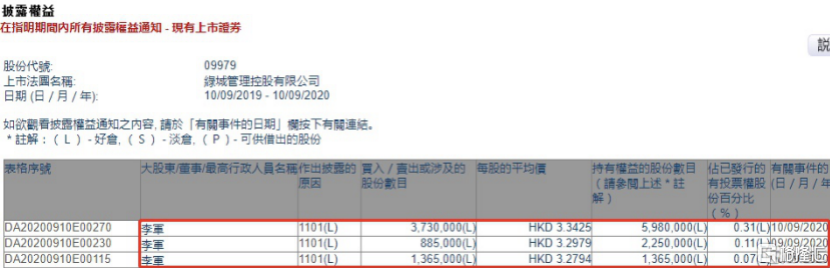

根據聯交所最新權益披露資料顯示,2020年9月8日至10日,綠城管理控股(9979.HK)獲執行董事兼行政總裁李軍先生在場內三日合計增持598萬股,涉資約1986.25萬港元,增持完成後李軍持股佔已發行股份的百分比上升至0.31%。

這是綠城管理控股上市後第一次出現的重要內部人士增持,也是高管團隊成員首次在二級市場直接增持自家公司股票,具有非一般的特殊意義及積極影響。據瞭解,作為國內代建行業第一股及行業龍頭的綠城管理控股,自上市以來尚未推出過針對管理層的股權激勵計劃,而行政總裁李軍此番自掏腰包"真金白銀"地連續三日增持公司股票,不但能凸顯出管理層對公司總體發展前景及增長潛力的信心,更可進一步向市場釋放出公司投資價值或被低估的信號。

(圖片來源:香港聯交所最新權益披露公告)

綠城管理控股是中國首家運用輕資產模式的代建公司,其在開展業務過程中一般無需為項目投入大量財務資源,項目擁有人主要承擔土地收購成本及物業建造成本,而公司則專注於為客户提供可涵蓋整個物業管理生命週期的全方位代建服務,主要通過「綠城」品牌、經驗豐富的僱員、成熟的管理及質量控制系統、合資格承包商及供應商網絡、專業的訂製服務以滿足各類項目擁有人的需求。

輕資產模式之下,更注重運營和服務,而人才則是企業的核心競爭力所在,企業的盈利能力依託員工的創造性能力和主人翁精神,此次透過高管的增持,反映了管理層對公司長期價值的認可,有利於建立企業利益共同體。

實際上除了管理層的看好,權威的大行報告也看好公司的輕資產模式與強勁的現金狀況,瑞信發表的最新研報中首次給予綠城管理控股"跑贏大市"評級,目標價為3.8港元,該行預期公司下半年利潤將按年增長18%,並預計在2020至2022財年的純利年複合增長率將加快至24%。內部管理人和專業投資機構的雙重看好,凸顯了綠地管理控股的投資價值。

一、資產負債表堅實,上市之後現金更加充裕,處於業績釋放期

綠城管理控股於今年7月登陸港交所,藉助資本力量,公司目前進入到新一輪高速發展期。此前公司公佈了上市以來的第一份中期業績報告,充裕的在手現金展現了在其行業內巨大的發展潛力。

截至2020年6月30日,公司的槓桿比率(=有息負債/同期末權益總額)僅為0.03%,而其銀行存款及現金約12億人民幣(單位下同),加上其上市後淨募集資金規模約10億,目前公司現金充裕,除了可進一步支持在其他業務取得新突破,在房地產行業金融監管政策邊際收緊局勢及資金面壓力持續抬升的當前,"現金為王"將進一步擴大公司的行業領先優勢和對項目方所存在的"賣方市場"優勢。

中期業績數據顯示,綠城管理控股上半年實現收入8.15億元,歸母淨利潤為1.34億元,剔除上市費用後綠城管理控股歸母淨利潤依然相較去年同期實現小幅增長。合同負債為2.66億,較2019年末增加11.2%,合同負債比完工數據更能反映公司"去化"的真實情況,實際收款也快於提供服務的完工進度。

整體上,公司實現合約項目總建築面積7331萬平方米,較去年同期的6859萬平方米增長6.9%;實現在建面積3882萬平方米,較去年同期的3077萬平方米增長26.2%。無論是新籤的代建項目數量或金額,還是在建項目面積,或者是合同負債,均為公司未來收入的快速增長帶來了堅實基礎和保障。

結合招股書公佈數據,公司在2017年-2019年的新訂約總建築面積分別為1060萬平方米,2240萬平方米及1600萬平方米,三年累計新增約4900萬平方米;相比較而言,2017年-2019年已建成的總建築面積分別為408萬平方米,370萬平方米及551萬平方米,同樣可得三年累計已建成約1329萬平方米,按此所推算的從新訂約到已建成的"進度條"約為27%,這也代表着,新訂約總建築面積的釋放週期約在三年左右的時間,2017年-2019年這三年間,2018年為新訂約的最高峯期,三年後即指向2021年。

因考慮到2020年存在疫情的擾動因素,項目進度往後推遲釋放的情況下,可以預期的是,不但有着"金九銀十"的下半年情況會比上半年好,而2021年開始才將真正進入到高峯期。參考2019年公司整體收入的增速約為34.6%,我們認為在業績加速的釋放期降臨後,將有望實現超越此前創下的增速記錄。

二、代建賽道或面臨重估,經典的戴維斯雙擊將出現,長期投資價值凸顯

不少業內人士指出,近期正熱議的房地產融資政策"三條紅線"對行業格局的影響或許是加速行業集中度提升,"頭部強者穩定,弱者加速淘汰"的新馬太效應也將逐步顯現。項目合作開發不但成為房地產商的"必選項",代建模式也將成為了持有土儲且受到融資限制的中小房企為數不多的生存出口,因為科學的項目規劃和管理,項目開發的質量,產品的品牌影響力和運營能力,才是決定了它們是否能順利實現"去化"的速度,而且類似綠城管理控股這樣資金充裕的行業龍頭,更可提供產業鏈金融服務或其他高效型的定製類創新模式,對中小房企無疑形成了不可抗拒的吸引力。

根據中指院報告預計,2020-2024年國內代建市場的新訂建築面積複合增速為23.5%,預計2024年行業的新訂建築面積達到約1.94億平方米,其背後的假定為2024年商品房市場銷售面積維持在13億平方米左右,對應的代建行業滲透率約為14.7%。

同樣,克而瑞報告曾指出,未來5年內,即2020-2025年百強房地產企業的每年銷售面積預計為9億平方米,這意味着Top100房地產的市佔率(銷售面積)將在2024年前後穩定在70%,這一數據在2019年才接近50%。

若結合當前最新形勢的判斷,存量時代疊加集中度提升,帶來的就是市場空間進一步被擠佔,剩餘"尾部"則留下了近30%的分散市場,同樣地,我們認為這30%市場將有六成至七成會被代建所"收集",意味着原來14.7%的市場滲透率將提升約20%(中位數),在此假設下的2020-2024年國內代建市場的新訂建築面積複合增速可提升至為32%。因此,在行業成長性大幅增強背景下,代建賽道的估值中樞大概率會得到提升。

三、結尾

綠城管理控股作為行業龍頭,增速將遠超行業平均,在貝塔基礎上享有阿爾法的優勢,業績增長邁入高峯期,行業融資緊縮背景下業務拓展機會打開估值提升空間,有望迎來戴維斯雙擊。公司在港股市場具備稀缺性,此次高管首次增持,向市場釋放了積極信號,或將成為催化劑,驅動二級市場股價表現。

More Content