作者 | 熊大、南方

數據支持 | 勾股大數據

號稱A股市場最會唱歌的那位上市公司的董事長,最近因為投資機構調研又火了!

2017年12月1日在創業板上市,10億左右的營收規模,5,000萬-6,000萬的利潤水平,上市第1年、第2年連續兩年核心利潤同比下滑,2019年小幅反彈4%,總市值80億,流通市值才22億的樂歌股份,就這麼跟大買方“平安資管”硬槓上了。

在朋友圈怒懟平安資管調研中的不專業和小年輕居高臨下的傲慢態度,直呼“不歡迎平安資管的基金經理來公司投資”。

不專業體現在“沒有去過樂歌的工廠,沒有對樂歌基層員工做過採訪,也對公司過去幾年雖然收入沒有增長但實際產品和業務機構不斷完善一無所知”。並以70後過來人的角度稱對方80、90後的基金經理們老三老四(沒大沒小)。

並希望自己的這份戰書能對“基金行業的改革”起到一定作用。

上市公司、投資機構、保薦券商向來都是一個麻將桌上的人,也被稱為尋租金三角,暗算的都是韭菜,只要這三角不統一意見,散户就不會是唯一輸的那一方。所以這次這桌麻將變成了“內部互掐”,利好韭菜?

但細想,這封戰書實則噴平安資管那些基金經理,其實是給樂歌股份自己打廣告,2020年12月1日,樂歌股份的大股東們所持有的股份就要在2020年年底解禁了,今年在股價維護方面的願望強烈。

01

瘋狂的股價

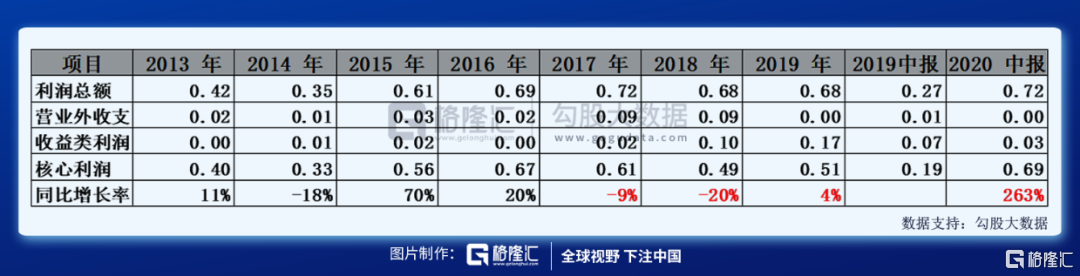

如下圖所示,如果將樂哥股份的利潤總額剔除掉收益類利潤、營業外收支部分之後,2016年12月上市的樂歌股份,在2017年就迎來了核心利潤下滑,2018年繼續下滑,2019年反彈,但不如以前。

但2020年中報,公司就花了半年的時間賺了以前1年的利潤,核心利潤同比增長263%,主要是因為新冠疫情爆發,促使線下消費轉為線上消費,公司的海外跨境電商收入得以大幅增加。

公司的股價從4月末開始起飛,一路從20元/股摸高到98元/股。

02

高大上的產品和業務

據年報披露,樂歌的主營產品是人體工學工作站系列產品。

那人體工學產品是啥高大上的產品?探雷哥沒讀過多少書,一開始看得一臉茫然。

再仔細看介紹,主要包括線性驅動智慧升降系統、智慧升降工作站、智能電腦支架、桌邊健身車,總結起來,就是讓你健康辦公的一些桌子搬凳椅子等配套設施。

其中,IPO期間帶來50%-70%左右收入的人體工學大屏支架的營收規模在不斷萎縮,目前收入佔比降至20%以下,説明這類產品在市場上的廝殺可能是相當激烈的。

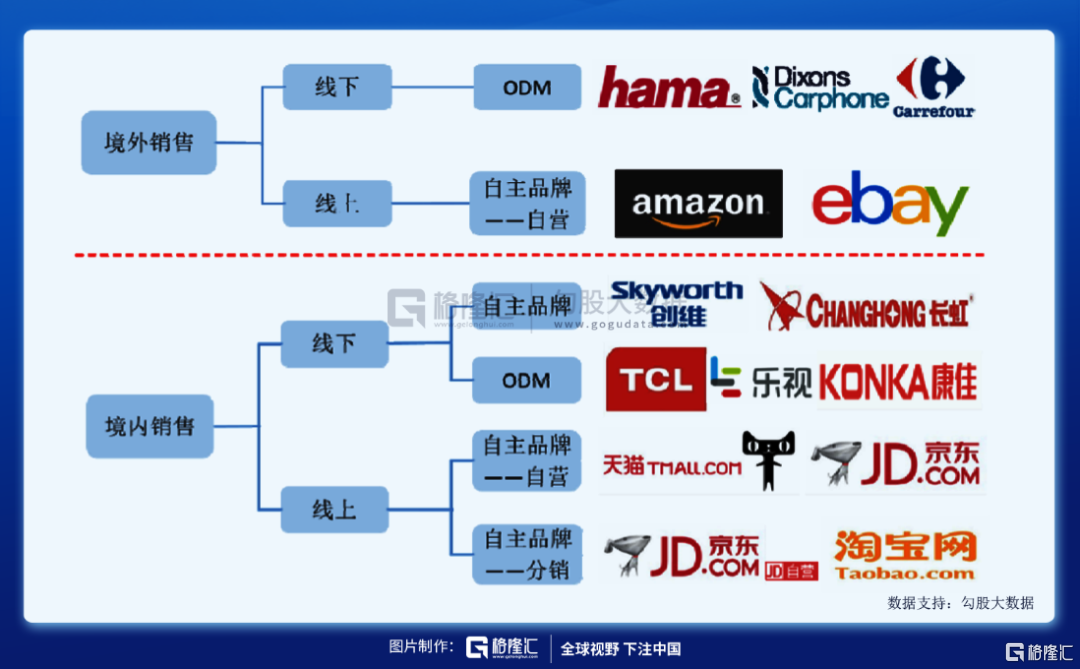

產品的生產和銷售包括自主品牌和貼牌(ODM\OEM)模式。自主品牌產品,樂歌股份自行制定計劃生產;對於貼牌業務,根據品牌商的訂單組織生產。

在早些年(2014年-2017年間)的樂歌股份叫貼牌代工商其實是跟貼切的,為什麼這麼説呢?因為這些年貼牌貢獻的收入都佔到了總營收50%以上了,不過目前公司自主品牌收入貢獻度已提高到了60%。

樂歌股份的產品更多地是在國外銷售,境外收入約佔到公司整體收入的八成,2020年中報,這部分海外收入佔比進一步提高到了約九成。境外銷售是境內公司將貨物發運至海外倉庫後,由境外子公司向終端消費者銷售。

賣桌椅板凳屬於公司的傳統業務,除此之外,樂歌股份從2011年開展跨境電商業務,從2013年起在美國開始設立了海外倉,目前公司有全球有14倉,7個自有倉,新增了跨境電商公共海外倉創新服務綜合體項目,向寧波、浙江、華東、乃至全國的中小外貿企業提供包括海外倉儲、物流配送一系列服務項目。

跨境電商公共海外倉業務是個啥模式呢?

“海外倉”是跨境電商業務的核心基礎設施。從事跨境電商業務的企業通過國外自建或租用倉庫,將貨物批量發送至國外倉庫、實現國外銷售、配送。

但海外倉的購買建設成本較高,一般外貿企業買不起,所以,就有租用第三方倉庫的需求,樂歌的海外倉既存儲自己的商品,也租給一些中小外貿企業,為他們提供倉儲、整理、配送服務。

對於跨境電商而言,物流成本是一項重要成本,根據財報描述,樂股股份與Fedex達成合作關係,獲得低於中小賣家的快遞費率折扣,這樣的話,公司利用獲得的成本優勢,吸引中小賣家入駐方選擇租用樂歌的倉庫進行倉儲、配送等相關服務。

03

怒懟背後客觀存在的風險

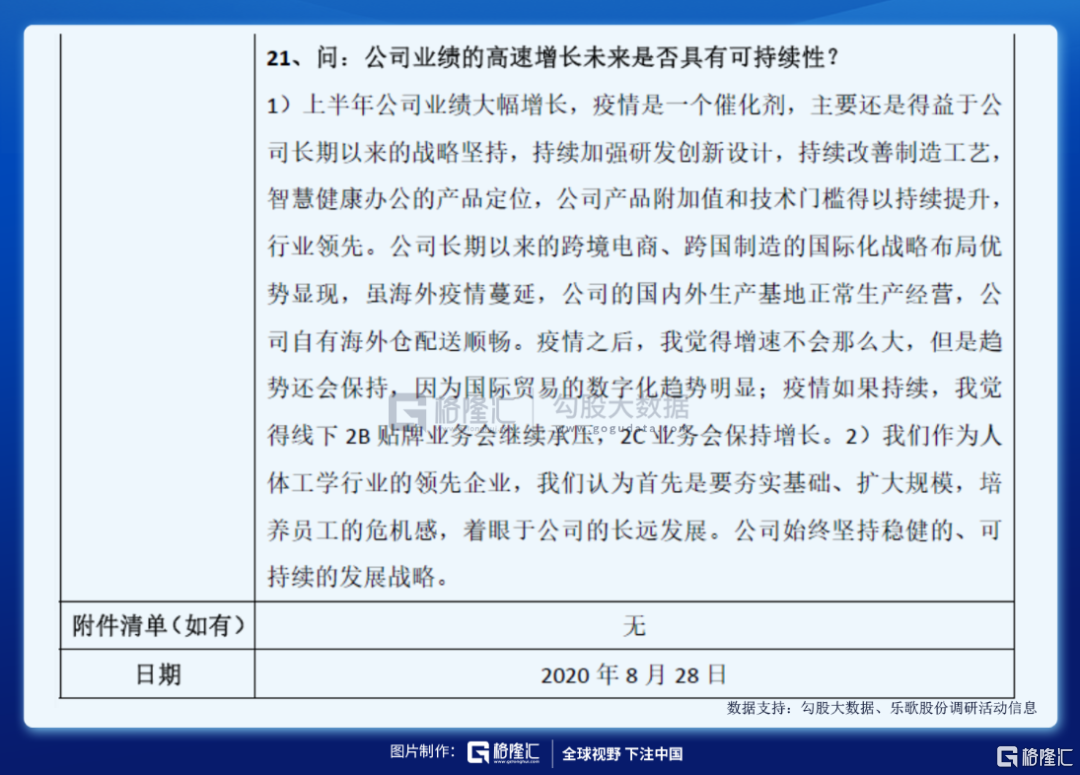

1.疫情引爆增長是否可持續?

雖然樂歌股份的股價暴漲,但在2020年之前公司的業績實際上並不怎麼樣。

首先,從業績上看,樂歌股份2017年上市,上市第二年就業績變臉,當年歸母淨利潤下降8.34%,2019年6,281.32萬元的歸母淨利潤,也僅是與2017年的歸母淨利潤持平。

從上市以來至2019年的業績表現看,幾千萬的淨利潤,10幾個億的資產,在A股市場上也就是一家小公司。

而樂歌股份股價在最近4個月翻了4倍多,2020年上半年業績大漲是一個重要的驅動,公司上半年實現營業6.33億元,同比增長37.98%,歸母淨利潤6,792.37萬元,同比暴漲189.24%。

2020年中報的這種增長,主要是上半年疫情導致居家辦公需求快速增長,公司線上渠道實現了高速增長,從產品結構上看,上半年收入結構中佔比最大的人體工學工作站同比增長了46.50%。

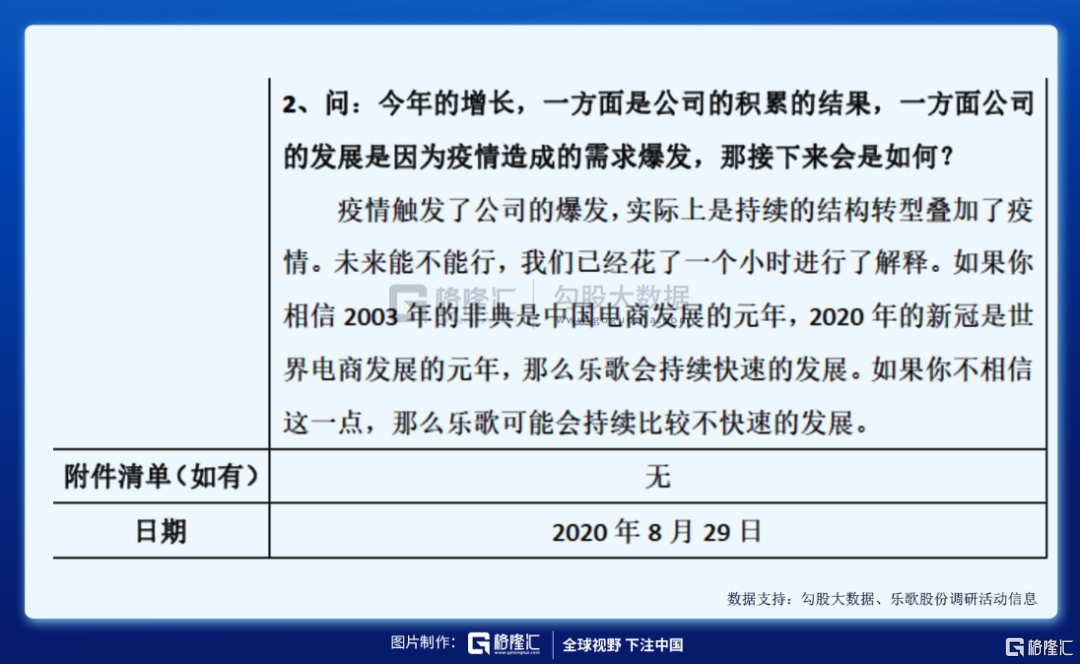

那麼,這種疫情帶來的業績增長是否具備持續性?

為了避免被項總怒對,我們直接搬上來自樂歌股份的調研回覆:

從調研活動信息的回覆看,樂歌股份自己都説了,疫情過後總體業績不會像上半年那樣保持高速增長。

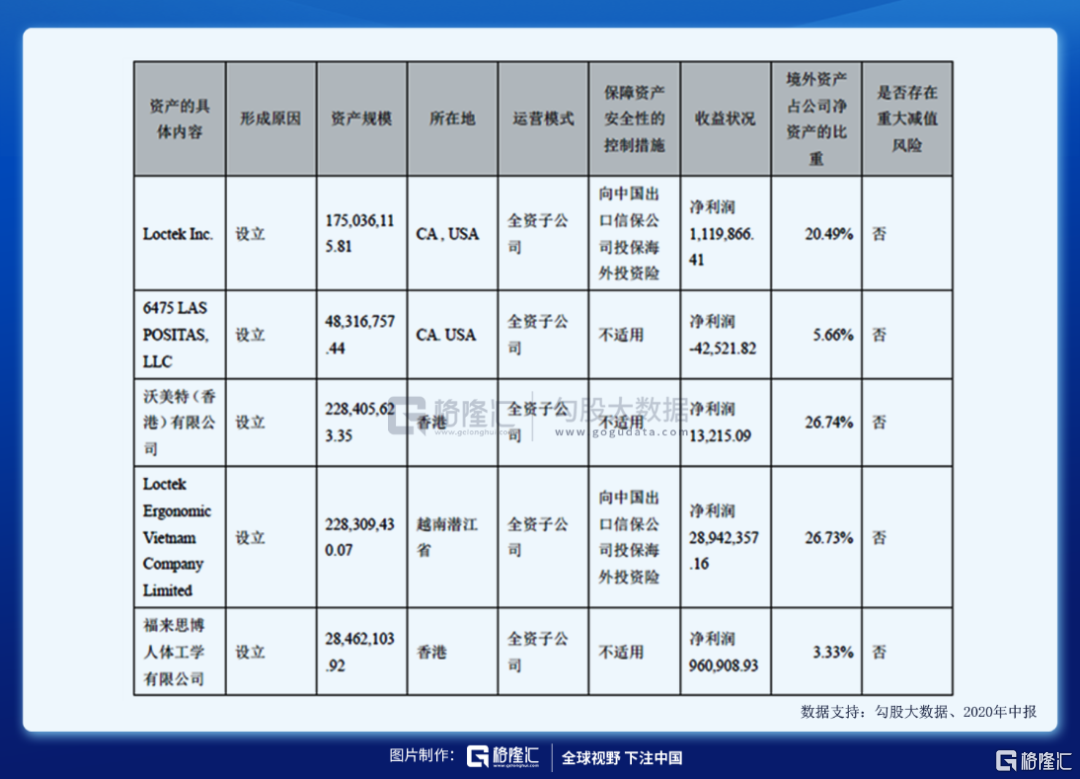

2.海外收入及海外資產的風險

樂歌股份説,他們是一家全球化佈局的公司,從海外收入及海外資產情況看,公司確實也很全球化。

首先,在收入來源方面,樂歌股份主要的收入來自境外,境外歷年的收入佔比都超過80%。

而在海外資產方面,2020年中報顯示,截至2020年6月30日公司的總資產為17.64億元,其中境外的資產為7.09億元,海外資產佔總資產的40%,佔淨資產的84%。

目前,樂歌股份還計劃向子公司Lecangs LLC 投資9,200 萬美元(摺合人民幣約6.4 億元)用於其逐步在美國購買或租賃倉庫。

但是,對於一家資產總額17.64億元,上半年營收6.33億元的公司,這種大額的海外投資,且不説是否與公司自身的營收規模匹配,一旦需求下降,海外資產閒置,海外資產的風險是不容小覷的。

3.公司很缺錢?

從截至2020年6月樂歌股份的資金情況看,樂股份賬面貨幣資金為7.23億元,交易性金融資產及其他流動資產中的理財產品金額為1.37億元,短期借款金額為4.90億元,一年內到期的長期借款2,364.55萬元,貨幣資金加銀行理財扣除有息負債還剩近4億元,另一方面,樂股股份上半年的經營性現金流淨流入7,817.85萬元,相對於不到7,000萬元的淨利潤也是不差的。

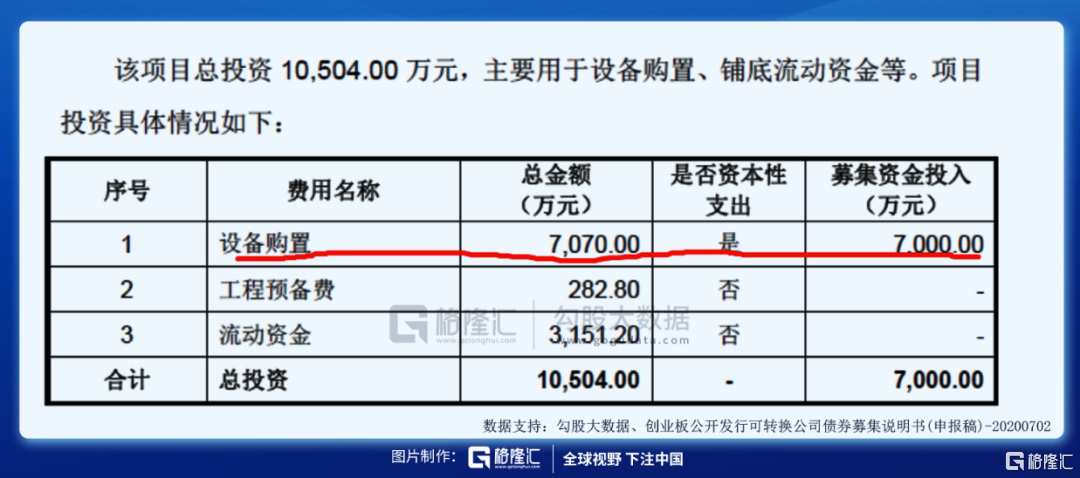

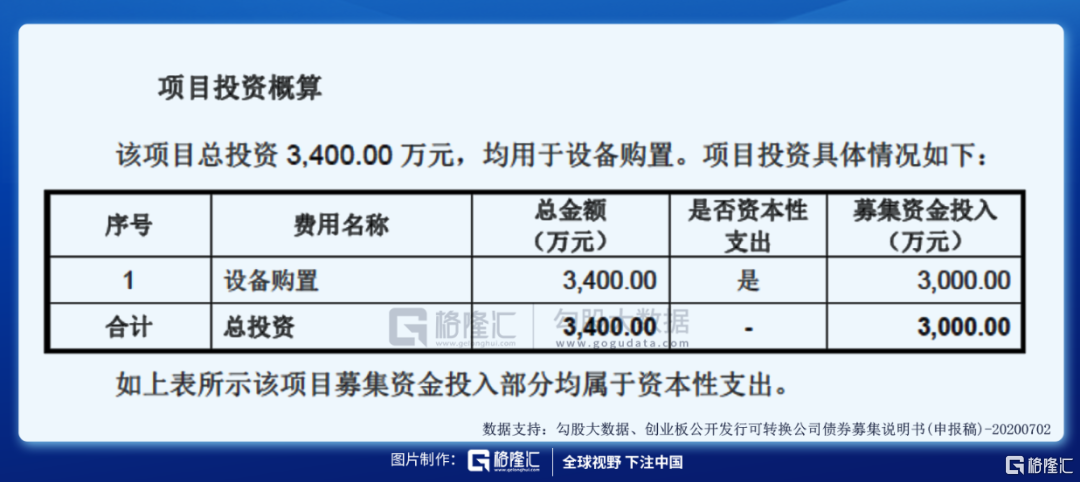

不過,目前公司還計劃發行不超過1.42億元的可轉債。其中,7,000萬元用於年產120萬台(套)人體工學產品生線技改項目,3,000萬元用於越南生產基地擴項目,4,200萬元用於自身補血。

從財務數據上看,樂歌股份並沒有那麼缺錢,可是計劃發行的可轉債中有約三分之一(4,200萬元)是用來補血的。

年產120萬台(套)人體工學產品生產線技改項目及越南生產基地擴項目,從計劃的項目投資情況看,主要都是用在設備購置上。

此外,樂歌股份的大股東項樂宏、姜藝夫婦控制的寧波麗晶電子集團有限公司持有上市公司28.06%股份,其所持股份的37.18%處於質押狀態狀態中。

綜合來看,這家公司賬上不算一家特別缺錢的公司,但從發行可轉債及大股東質押情況看,樂歌股份又是比較缺錢的。

04

結束語

我們認為,樂歌股份的基本面確實是有一些疑問的。

孔子説:有朋自遠方來,不亦樂乎?項總其實沒必要怒懟平安小青年。市場本來以為董事長懟完平安之後股價是上漲的,結果今天股價是以跌0.98%首尾。説好的,譁眾取寵呢?

More Content