8月26日收市晚間,中國IP遊戲運營商龍頭中手遊(0302.HK)公佈了期2020年中期業績公告。

按公告所示,截至2020年6月30日,中手遊實現營收達17.14億元人民幣(單位下同),同比增長12.1%;經調整利潤為3.42億元,同比增長27.6%。在2020年這一特殊年份下,整體來説,中手遊依然可維持着營收和盈利的穩健增長。

雖然上半年公佈的業績數據略微低於市場預期,主要是期內並爆款的新遊推出時間較晚,上線首月躋身蘋果商店免費榜第二的《軒轅劍:劍之源》,以及自主研發的、躋身360頁遊平台新遊推薦排名第一的《魔域覺醒》,本年度兩款新遊推出市場的時間分別為4月、5月,而在此前的春節檔和疫情期間,即整個遊戲行業火爆起來的2月和3月,中手遊的手裏運營較新的遊戲只有上一年二季度發行的《神龍獵手H5》、《全民槍神:邊境王者》及上一年四季度發行的《烈焰皇城》與《家庭教師》,其餘均為經典“舊作”。

話雖如此,公司自主研發的《傳奇世界之雷霆霸業》在上半年錄得最高月流水1.077億元,自主研發《熱血戰歌之創世》仍可保持月均流水超過2000萬人民幣以上的穩定流水。另外,《龍珠覺醒》、《航海王強者之路》、《烈焰皇城》、《火影忍者-忍者大師》、《凡人飛仙傳H5》等多款已上線的老遊戲仍保持穩定的流水和貢獻利潤。截至2020年6月30日,公司仍在線運營遊戲達到80款。這是本期公司業績仍能妥妥保持着穩定的主要原因。

而中手遊一系列重磅遊戲的推出時間預計集中在下半年及之後,相關業績預期亦將在往後時點釋放。

上半年行業景氣度提升,政策穩定與後疫情時代的“變”與“不變”

在疫情催生的“宅文化”帶動下,上半年國內遊戲行業經歷了增長期,景氣度提升顯著。

中國遊戲產業研究院發佈《2020 年1-6月中國遊戲產業報告》,報告顯示,2020 年1-6月,中國遊戲市場實際銷售收入達到1394.93億元,同比增長22.34%,而移動遊戲則成為市場營收推動的主力軍,上半年中國移動遊戲市場實際銷售收入達1046.73億元,同比增長35.81%。踏入7月份,7月中國移動遊戲市場規模同比增幅為27.36%,環比增加7.9%。2020年至今,遊戲行業維持高景氣狀態。

據伽馬數據公佈的上半年國內遊戲產業數據可知,遊戲用户規模增長持續放緩,同比增長1.97%。從這裏應該要看到,短暫火爆的背後,行業始終要面對如何獲取新用户、留住老用户的問題,除了遊戲出海,雲遊戲正“粉墨登場”,無論形式怎麼變化,持續推動產業繼續向前發展的邏輯終究還是會回到“內容為王”的大方向去。

從行業政策落地情況觀察,版號審批已呈現按月穩定輸出的特徵。據券商研究所統計數據顯示,2018年版號恢復後,2019年初至2020年8月23日實際審批55批,共計2393款遊戲。其中2020年至今共審批17批,一共874款遊戲。2020年至今獲批版號數量,約相當於2020年之前審批數量的58%,這也説明了今年以來的審批有加速的趨勢。

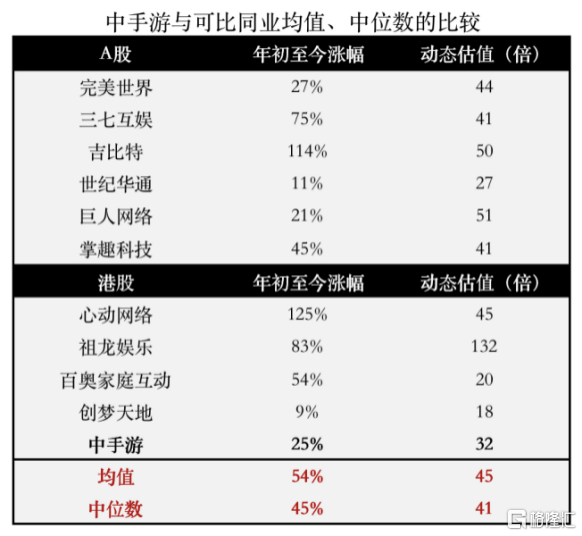

而在行業景氣度提升的背景之下,遊戲行業的估值得到了提升。我們選取了多個遊戲行業A股和港股代表性公司作為參照物,統計數據顯示,年初至今,A股和港股代表性公司年初至今均值漲幅和中位數漲幅分別約54%、45%,而最新的PE(TTM)水平均值和中位數則為45倍、41倍,期內整體估值提升的幅度接近30%。

而中手遊年初至今的漲幅僅為25%,不但漲幅落後於行業平均水平,估值也是低於行業均值。因此我們判斷,中手遊自年初至今的這波上漲行情的性質完全是因為受益於行業景氣度和估值提升而帶來估值重塑,未真正反映其未來的業績趨勢,也就是代表着,隨着中手遊一系列重磅遊戲的推出所進入的反映業績持續釋放的“業績浪”行情尚未真正到來。

另外,根據法巴日前對中手遊的研究報告分析,2020全年其盈利預期值為人民幣7.9億元,中期業績顯示盈利3.4億元,已完成43%,下半年眾多S級產品陸續上線的情況來看,超額完成7.9億數值是大概率事件。根據分析師2020年盈利預期,中手遊市盈率只有8.8倍,遠低於後赴港上市的兩家遊戲公司祖龍的17.6倍和心動的27.3倍。

短期來看,經歷疫情之後的遊戲行業將重新迎來產品週期驅動暑期旺季,優秀的精品研發、IP作品和強大的發行能力廠商、發行格局的改善將成為新的投資主線。

另外一方面,今年的ChinaJoy主題為“科技+娛樂”,雲遊戲正成為行業熱點。今年上半年,中國雲遊戲市場實際銷售收入達4.03億元,同比增長79.35%。隨着5G技術日益普及、網絡寬帶環境優化,雲遊戲產業將得到快速發展,以及資本市場更大的關注。而回歸到長期思考,遊戲行業始終存在着“變”與“不變”,業內大多數的分析師認為,遊戲產業的增長已從單純的用户數量增長驅動轉向了付費值提升驅動,高品質遊戲更能激發玩家的付費意願,“內容為王”定律依然有效。

而我們認為,在中手遊已經公佈的這份中期業績中,都能找到公司不斷往這些大方向靠近所做出的佈局和努力,因此,瞄準多個遊戲行業的垂直賽道進行深度的頭部佈局的中手遊,其內在價值顯然遠不止當前所擁有的這些。

下半年計劃推出多個爆款遊戲,前瞻性佈局雲遊戲產業

據中手遊管理層在業績會的介紹,公司目前發展戰略思路非常清晰可見,可簡單總結為一句話:自主與巨頭雙軌發行,中國與海外齊頭並進,外加一個雲遊戲前瞻佈局。

自主發行方面,中手遊在下半年預計推出多款自主發行遊戲,包括《新射鵰羣俠傳之鐵血丹心》、《生死狙擊之殭屍前線》、《凡人修仙傳》、《畫江湖之杯莫停》、《斗羅大陸:鬥神再臨》、《星辰變:共攬蒼穹》等。其中,《新射鵰羣俠傳之鐵血丹心》與《斗羅大陸:鬥神再臨》這兩個重磅遊戲值得重點關注。

由金庸正版授權,首款射鵰三部曲羣俠手遊《新射鵰羣俠傳之鐵血丹心》在IOS平台發佈後即取得App Store免費榜第一的好成績,其後也成功躋身App Store暢銷榜前五。據七麥數據監測顯示,該手遊自20日上線以來市場熱度表現呈大幅上升趨勢,目前在App Store遊戲免費總榜排名第二、策略類遊戲免費榜排名第二、卡牌類遊戲免費榜排名第一。管理層在業績會上透露,該遊戲在下半年有成為爆款卡牌手遊的潛質。

計劃在下半年上線的《斗羅大陸:鬥神再臨》是由閲文集團授權IP《斗羅大陸》改編而成的首款遊戲 MMORPG手遊,受益於《斗羅大陸》原著網絡小説的龐大粉絲基數,該遊戲獲得了極大關注。在遊戲特色上,該遊戲還原原著設定,不同角色搭配會有獨特的武魂融合技術以及智謀玩法,與其他IP競品打出較大的差異化距離,因而有機會成為下半年MMORPG爆款手遊。

從這裏,我們再次看到公司的圍繞優質IP進行優質遊戲研發和運營、發行的策略和打法是有很大優勢的,能夠容易實現以小勝多以弱制強,出小力氣贏得大效果,大有後發先至、後來居上的勢頭,正如阿基米德的名言所描述的,“給我一個支點,我就能翹起地球”,而IP策略就是中手遊“翹動”遊戲行業或打敗同業競爭者的最佳支點。截至2020年6月30日,中手遊擁有龐大的IP儲備,包括39個授權IP及68個自有IP,共計107個。足以滿足其每年多個遊戲的研發和發行儲備,優質的IP新遊戲產品除了更有機會展現爆發性之餘,也會令進入成熟期的長線運營產品的流水穩定。而且,手握由知名IP加上強大製作出來的優質遊戲,才是持續吸引國內頂級流量平台達成深度獨家合作的關鍵所在。

下半年,中手遊與與頂級流量平台及發行商的合作,更有望給公司發行業務帶來爆發性增長的機會。由字節跳動旗下朝夕光年獨家代理髮行IP遊戲大作《航海王熱血航線》和《全明星激鬥》,以及由騰訊遊戲獨家代理髮行的《真·三國無雙 霸》和《妖怪名單之前世今生》,計劃於下半年正式上線。

自主研發遊戲方面在下半年也值得期待。預計將推出包括《龍城傳奇》、《代號:聖龍》、《沙城霸主》、《代號:血飲》、《仙劍奇俠傳7》、《仙劍奇俠傳:九野》,以及《大富翁10》的Switch版本。

上半年在Steam平台累計銷售量已達46.8萬套,且Steam平台在線人數進入全球排名前50的《大富翁10》,在玩家羣體已建立起相當好的口碑,該遊戲的優質性已經得到市場充分認可,因此其Switch版本持續火熱程度,再度大賣的確定性很高;而使用虛幻引擎4開發的《仙劍奇俠傳七》,是國民級經典遊戲IP仙劍奇俠傳系列的第九部作品,也是本年度唯一值得期待的武俠奇幻遊戲頂級之作,預期將在PC平台、PS4平台及雲遊戲平台發行,而仙劍25週年盛大的紀念活動及推廣,將吸引大量鐵桿粉絲和國內外新增用户來購買該遊戲。

另外,《龍城傳奇》等傳奇類自研重磅遊戲也該應給予高度重視,《龍城傳奇》是由中手遊旗下全資子公司文脈互動的《傳奇世界之雷霆霸業》原班開發團隊在《傳奇世界之雷霆霸業》基礎上研發的下一代新手遊,遊戲的美術表現力有極大提升,加入了大型跨服團戰系統,強大的遊戲生態體驗,將成為今年下半年最具創新力和影響力的傳奇類遊戲之一,若參考此前雷霆霸業的經驗,《龍城傳奇》有望成為長生命週期、持續給公司創造高流水的傳奇類重度遊戲。這意味着,《龍城傳奇》培育期、爆發期,成長期和成熟期均能對公司業績作出不同程度的積極影響。

在這次中期業績會上,中手遊似乎對海外發行不佳快速扭轉下了很大決心。計劃下半年在海外市場上線多款重磅遊戲包括《家庭教師》、《新射鵰羣俠傳之鐵血丹心》、《斗羅大陸:鬥神再臨》、《軒轅劍:劍之源》、《Last Hero》和《畫江湖之杯莫停》等,這將對海外收入規模的提升起到立竿見影的效果,這也代表,公司在遊戲出海方面已經派出了先遣部隊,我們也預計在雲遊戲即將降臨的時代,海外收入的提升幾乎已經成了必然趨勢,順勢而為的中手遊手裏還掌握着另一個重磅“武器”。

上半年,中手游完成對雲遊戲技術服務商蔚領時代的Pre-A輪投資,該公司於雲遊戲服務領域在技術和成本方面均有很強的領先優勢,能夠給中手遊順利切入雲遊戲產業鏈進行關鍵性佈局帶來協同力和支撐力。據介紹,在成立當年(2019年)的蔚領時代就成為了金山云云遊戲平台即服務(PAAS)平台、阿里云云遊戲解決方案的合作伙伴。除了公有云平台以外,蔚領時代與米哈遊等領先的遊戲廠商也展開了深度合作,共同推出優質的雲遊戲服務。

除此之外,中手遊的IP遊戲戰略會延續到雲遊戲時代,屆時IP遊戲的品質,遊戲的製作成本,開發遊戲的效率,都會隨之提升。雲遊戲在大規模爆發之前,相信中手遊會做好充分的準備。

打造金牌製作“天團”,IP遊戲生態繼續深化

今年以來,相信業內人士已經觀察到,中手遊在投資研發商及吸引金牌製作人加盟的動作不斷。從程良奇到張福茂,從樂府互娛、寰宇九州到易帆互動,每一個都是赫赫有名、戰績彪炳的金牌製作人和垂直品類的頭部知名研發商,金牌製作“天團”或金牌製作生態圈的初步建成,後續將有利於吸引更多的業內精英和知名廠商參與到中手遊的IP精品遊戲的打造中來。截至2020年6月30日,中手遊已投資參股22家優質研發商,公司在IP資源和優秀研發商方面持續展開投資,將為其IP遊戲生態體系提供強有力的支持。

中手遊瞄準的多個遊戲類別/垂直賽道進行了深度頭部佔領,比如在卡牌品類遊戲選擇了與曾成功開發出少三和少西的樂府互娛聯手進行佈局,而且樂府互娛CEO程良奇則出任成為中手遊的首席產品顧問;在塔防和SLG遊戲方面,聯手了寰宇九州的張福茂團隊;ARPG無雙類精品遊戲方面佈局,聯合在動作角色扮演遊戲賽道數一數二、擅長打造精品的易帆互動,顯然是最優選擇之一,已確認被騰訊獨家代理的《真·三國無雙 霸》,就是中手遊和易帆互動所聯合打造的、具備市場稀缺性的精品。

中手遊一方面佔據了優質的頭部IP,一方面透過聯合金牌製作人或團隊進行開發,正如好的食材加上好的廚師,出品好菜的機率就會大大提升。一樣的道理,黃金IP加上金牌製作人或團隊,大概率會出品真香的遊戲。再搭配除騰訊之外的國內最強IP遊戲發行商中手遊,這個打出爆款遊戲實現共贏長贏的機會就會上升到其他廠商不能企及的水平,而中手遊一整套垂直化打法與深度綁定金牌製作人或團隊的發展路徑,勢必能把握住在頭部經典IP、新IP、垂直品類頭部遊戲IP等多方面出現的機遇。

結尾

IP遊戲戰略是中手遊的核心戰略,也同樣可視為是公司的核心競爭優勢所在。站在長遠角度,我們正挖掘出中手遊的“IP+遊戲”模式,有逐步轉變為“IP+金牌製作+泛娛樂生態平台”模式的趨勢,公司在“內容為王”時代、雲遊戲時代角逐和競爭的護城河已經越來越深。

回到最初的分析,若以公佈中期業績為分界點,中手遊今年以來的“估值浪”或許已經結束,但隨之而來的“業績浪”的釋放期將有機會延續至2021年,而且公司的估值還會隨着更多的金牌製作人或團隊、知名遊戲研發商的加盟和聯合,以及公司對優秀遊戲製作團隊的持續併購的動作而獲得支撐。就市場表現來看,短期來看,排除了追落後的股價訴求以外,下半年比上半年更值得關注。

More Content