作者:武芳芳

來源:遠川科技評論

幾天前,彭博社(Bloomberg)和富士康之間打了個小口水仗,喜歡搞大新聞的海外媒體老師們發了篇報道,總結一句話就是“富士康跑了”;而富士康當即發文澄清,指責彭博不實報道。

關於富士康的傳言不止一次了,早在2019年6月,就有消息稱富士康高管表態“iPhone四分之一的產能位於中國之外,如果美國市場有需求,可以轉向美國”。隨後,富士康通過公眾號各種澄清。

講真,富士康對於大陸就業改善,還是做出過貢獻的。而今,其實不管它有沒有説過什麼話,會不會離開大陸,帶來的影響,就是楊坤老師的那首歌:無所謂。

而這種底氣,並不是魯莽。大陸的電子產業不斷提升,實力已非五年前。

就以立訊精密為例,過去十幾年,公司完成了從單品到多品的擴展;今年7月還成為了大陸首家iPhone代工廠,從富士康小跟班成為了富士康“備胎”。

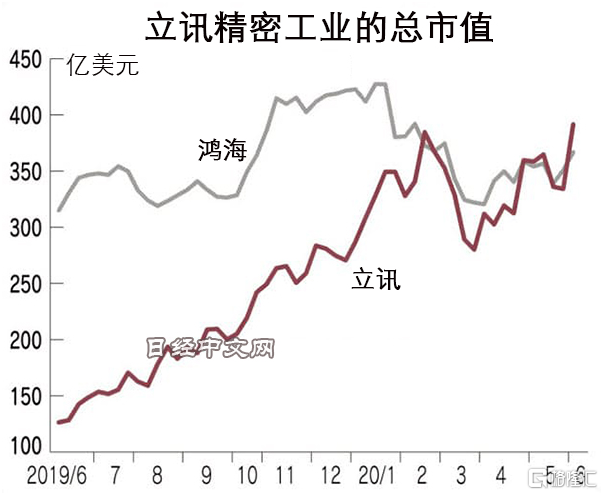

2020年6月,立訊精密市值已經超過富士康母公司鴻海。截至7月20日收盤立訊市值達到3889億元,比富士康(工業富聯)的3038億元高出28%。

立訊精密,昔日富士康的擁躉,正逐漸向另一個“中國鴻海”的目標挺進。

如果總結立訊的成功,一半歸功於中國電子產業的黃金二十年,那麼另一半則要歸功於對富士康的像素級模仿。

到底有多像呢?

立訊掌舵人王來春曾經是富士康的第一位內地女課長;

立訊的早期投資人之一是郭台銘弟弟;

立訊創業前十年幾乎一半訂單來自富士康;

立訊早年的車間中到處貼滿“走出實驗室,沒有高科技,只有執行的紀律”、“錯誤並不可怕,可怕的是一再犯同樣的錯誤”、“不懂就要問,想要保住面子的人,最後連裏子都會輸掉”等郭台銘金句……

但這些其實都是表面;能夠成為內地版富士康,選對了連接器這條可攻可守的賽道,才是立訊成功的基礎。

立訊創業初期,連接器起家的鴻海已經成長為世界級電子代工廠,雖然連接器業務僅佔其總收入的 5%,但卻為鴻海創造出了高達 20%的淨利潤。

背後的核心原因在於,連接器作為是電子終端中用於實現信號傳遞與交換的基本元件單元。是所有電子產品中必不可少的零部件,更是整個電子產業價值鏈中僅次於半導體和PCB的存在。

連接器本身的下游應用十分分散,機械、交通、製造、航空等多種領域的連接器產品型號加起來有幾百萬種之多。即使成為這個產業的世界級巨頭,也最多能夠覆蓋幾十萬或者一百萬種型號。可以説,連接器本身是一個具備高度定製性的輕資產行業。

這就導致,市面上一般的連接器價格不容易陷入同質化的產能大戰,更少出現半導體或者面板這樣的週期性產能過剩、價格波動,自然,也就為新進入的企業留下了足夠廣闊的長尾市場。

不過,市場機遇大,並不意味着門檻就低,要想做好連接器的生意,還得修煉好精密製造以及管理的內功。

要知道,連接器雖小,但要想做好,卻必須在各種極端温度、濕度以及外力之下,依然能保證成百上千個觸點每一個都能穩定工作起碼五年。這對企業的精密品質管理、研發能力都提出了非常嚴苛的要求。

此外,與市場分散伴隨而生的,還有連接器產業迭代週期快,產品生命週期短的特性。一般來説,在電子產品中,一代產品,一代芯片,一代連接器,如果綁定蘋果,產品可以有一年的生命週期;而如果綁定小米等國產品牌,廠商就必須跟隨下游終端廠商的步伐,做到兩三個月就進行一次產品迭代。如何進行生產管理以及成本控制,就成了這一過程中的技術活兒。

也是因此,一個成功的連接器企業,往往也是精密製造以及成本管理內功的一流玩家。

併購,對於許多企業來説,目的往往是做大營收、獲取技術、甚至講一個轉型的故事,因此往往規模龐大,在資產負債表上留下一項巨大的商譽,最後成為財務炸彈。

但立訊的併購,數量雖多,卻幾乎從不暴雷;金額不大,卻總能賺到翻倍。因為收購有形資產只是一個虛招:藉此切入新的客户,獲取新訂單,才是立訊的核心目標。

作為立訊的師傅,鴻海(富士康)對這一套再熟悉不過。

2003 年,鴻海收購芬蘭藝模成功獲得諾基亞訂單,收購摩托羅拉奇瓦瓦廠成功獲得摩托羅拉訂單;2008 年收購 Sanmina-SCI 在美國、匈牙利和墨西哥的工廠,鴻海獲得 HP、IBM、聯想等重量級客户;2009 年收購 Sony 代工廠,鴻海借 Sony 這一世界消費電子巨頭進入電視代工市場……

可以説,鴻海(富士康)能成為如今的巨無霸,主要靠的就是併購帶來的大客户擴張。老師將標準答案寫在了黑板上,立訊只需要把答案原封不動地再抄一遍。

那誰才是電子產業裏最有錢的大客户?非蘋果莫屬。2011年,立訊通過收購聯滔電子股權,順利切入蘋果平板電腦連接器產業鏈,一舉和蘋果搭上了線。

為實現風險對衝,同年,立訊又以6~8千萬元併購科爾通訊,順勢切入華為供應鏈;2016年之後,隨着國產手機四巨頭的崛起,立訊與國有手機廠商的關係日益密切。

切入了蘋果、華為兩大手機霸主供應鏈後,立訊又開始密集收集汽車市場的門票。

2012年立訊併購福建源光電裝有限公司55%股權,由此收購切入日系汽車電子產業鏈。2013年,立訊又收購德國SUK,切入汽車精密塑膠件領域,拿到優質德國客户的供應商資質……

通過這些大大小小的併購,原本寂寂無名的立訊用十年時間,在技術上搭建起了“機、電、聲、光”全覆蓋的精密製造大平台,市場上,實現了從手機到汽車再到攝像頭模組無邊界擴張;而客户上,則藉助“蘋果全線產品生產組裝商”、“華為概念”等概念,一舉超越海康威視,成為了新的“中小板一哥”。

集齊了全部王牌的立訊,已經不再是那個富士康亦步亦趨的學徒了。

從富士康學徒到富士康最可怕的敵人,立訊的賭性,在驚險一躍中體現得淋漓盡致。

最典型的案例的就是AirPods。

2016年,蘋果第一代藍牙無線耳機AirPods面世,立刻迎來果粉的一片噓聲,有人直接指責蘋果想創收想瘋了,還編出一個男生宿舍用Airpods,左耳哥德巴赫,右耳蒼老師,但就是沒有自己手機追劇聲音的段子。

可以説,沒有多少人可以預計到,這個蘋果自iPhone 以後最大的爆品、引爆TWS耳機革命的產品,會在這一片歡樂的嘲諷聲中誕生。畢竟,就連蘋果自己,對這個是之前產品十倍售價的新品,最初也沒敢做出太樂觀的銷量預計。

但立訊卻在當年收購了蘇州美特的51%股權,進入聲學器件行業,並且開始緊鑼密鼓的研究AirPods的代工技術。2017年,準備充足的立訊不但獲得AirPods部分訂單,還幫助蘋果提高生產良率,極大緩解了產能瓶頸,這讓庫克專門趕到立訊的崑山工廠,給予高度的讚譽。

之後,立訊精密AirPods代工訂單快速增加,並超過英業達成為第一大供應商。2019年,AirPods全面爆發,銷量超過5000萬幅,接着東風,蘋果順勢推出高價AirPods Pro,由立訊精密100%代工,立訊已然成為AirPods的主力供應商。

而立訊抓到這個機會更不是偶然,它已經陪蘋果連賭了好幾輪。

2011年-2013年期間,立訊剛切入蘋果產業鏈的兩年間,主要做的還是MacBook 內部線、iPad 內部線、MacBook電源線和iPhone/iPad Lighting 線這些都是一些傳統的連接器業務,競爭對手雖多,但也足以躺在蘋果生態中安心賺錢。

但這時候還在打雜的立訊,就已經開始默默準備切入蘋果手錶的無線充電這些探索性的新產品。

要知道,在當時,可穿戴設備並不普及。一旦蘋果手錶的市場表現不達預期,立訊為無線充電投入的研發和設成本,多半就要打水漂,畢竟蘋果砍單的時候,供應鏈的生死從來不在考慮範圍之內。

這次的立訊,運氣不算太差,蘋果手錶沒能成為AirPods 一樣的爆品,但也在第一年就售出了1200萬塊,到今年,銷量則超過了3000萬塊,比整個瑞士的手錶銷量高了足足50%。

一起共過患難,蘋果對立訊的回報也很大方:立訊精密不但一直穩坐蘋果手錶無線充電模塊的主供應商;2019年更是接過廣達電腦退出的Apple Watch組裝業務,在整機組裝再下一城。

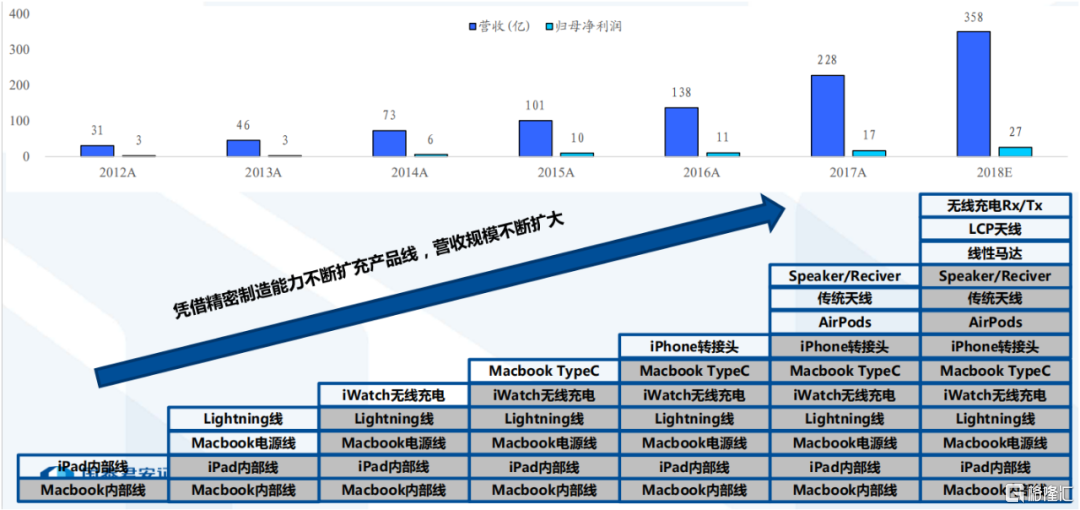

圖表:立訊產品在蘋果的擴張

到了今年7月,立訊又收購了台灣代工廠緯創集團的iPhone製造業務,內地的首家蘋果iPhone代工廠商。

至此,立訊在消費電子、汽車、通訊的橫向擴張之後,通過對蘋果產業鏈的縱深切入,完成了從連接器到零部件供應商再到精密製造平台三級跳的新徵程。

巴菲特有個理論是“子宮彩票”,指自己有幸生在美國,經歷了波瀾壯闊的長牛。而對於國內科技公司而言,某種意義上也是如此。

國內廣闊的市場、豐富的勞動力、完備的供應鏈,都是製造、科技公司發展壯大的温牀。雖然國內不少公司還存在着技術佔比低、迭代升級慢等問題,但是,中國並不缺少生長富士康的土壤。缺了郭屠户,也不會吃帶毛豬。

走了富士康,還有立訊精密以及其他更多的企業。而如何留住他們才是我們更應該關心的。而立訊精密的發展,其實也是中國製造業的一個縮影。

我們從弱到強,從小到大,表面看,靠的是時代紅利、子宮彩票,但其實真正依靠的,還是一代代認真做事的企業家,一批批貢獻青春的廠哥廠妹,而這也是我們抵禦任何外部摩擦的底氣。

過去十幾年的付出,立訊精密們已經成為了富士康的“備胎”,但他們要走的路,還遠不止“代工”而已;從中國“製造”到中國“創造”的未來,也遠不止此。

More Content