作者:林志佳

來源: 鈦媒體

▎科創板這一重要平台,讓尚未盈利的芯原股份能到資本市場公開募資。但在多重因素影響下,中國芯片IP企業距離“獨立、自主”,路途仍漫漫,亦需努力前行。

在經歷了19年的風雨之後,“中國芯片IP第一股”終於在科創板掛牌上市。

2020年8月18日早上,芯原微電子(上海)股份有限公司(以下簡稱“芯原股份”)正式在上海交易所科創板掛牌上市,公司的股票簡稱為“芯原股份”,股票代碼為688521,發行價為38.53元/股。

在開盤競價時,芯原股份大漲289.31%,報150元/股。此後一路上漲,最高達到174元/股。截止發稿前,股價回落接近開盤價,報152.06元/股,總市值達到734.7億元。

截止發稿前,股價回落接近開盤價,報152.06元/股,總市值達到734.7億元。

在經歷19年的發展之後,目前芯原股份是中國大陸排名第一的芯片IP企業。被外界稱為“中國芯片IP之王”、芯片領域的“藥明康德”。

芯原股份成立於2001年,是一家依託自主半導體IP,為客户提供平台化、全方位、一站式芯片定製服務和半導體IP授權服務的企業。

目前公司營收主要來自於兩部分,一個是平台化的芯片定製業務,包括芯片設計和芯片量產;另一個則是芯片IP授權業務,收入來自授權費和IP設計完成的相應產品銷售使用費。

2019年9月20日,芯原股份首次向上海交易所公開提交招股説明書,提出在科創板上市,計劃募資不超過7.9億元的資金。今年5月21日,科創板上市委2020年第25次審議會議結果顯示,同意芯原股份發行上市(首發)。8月6日晚間,芯原股份發佈了首次公開發行股票並在科創板上市發行的公告,確定本次發行價格為38.53元/股,發行總數為4831.93萬股,募集資金總額為18.6億元,超募比例為135.4%。

芯原股份創始人、董事長戴偉民在掛牌前接受上交所方面採訪時表示,對於這些讚譽,他認為這既是壓力,也是動力。“我們持續投入、積累19年,才有了今天的成績,還要繼續加大研發投入。”

雖被譽為“中國芯片IP第一股”、上市首日市值已經推高到700億,但相比近期在科創板上市的半導體類型股(例如中芯國際),芯原股份掛牌上市後的漲幅,並沒有想象中那麼迅猛,似乎還未完全得到投資者青睞。

另外,在市場、技術情況下,芯原股份還面臨雙重困境。

縱觀全球芯片市場,芯原股份在市場中的佔比不足2%,大部分份額由英美企業獨佔,芯原股份在全球中央處理器(CPU)IP等薄弱的環節中缺乏話語權。加上全球化挑戰之下,芯原較為依賴海外銷售,面臨風險更大。且公司成立19年來累計虧損近16億元。這些都成為芯原股份上市當下面臨的隱憂。

相比英美日韓等國早早押注半導體技術研發,中國半導體產業天然基因不足,時間上也晚了不止一步,在芯片IP領域的技術積累薄弱。

在國產替代大趨勢下,沒有IP,基本就沒有芯片。中國想要實現自主IP,路途仍漫漫,可吾將求索,亦需努力前行。

芯原與國際巨頭的差距:市場規模效應不明顯,仍處在“嬰兒階段”

所謂IP(Intellectual Property),其實是指在芯片中那些可以重複使用的、具有自主知識產權功能的設計模塊。

隨着芯片需求不斷強勁,研發技術快速進步,IP設計也變得更加複雜多樣。因技術集成度要求嚴格,知識產權集中,商業價值高,IP在半導體產業鏈中的地位愈加重要。

1990年,得到蘋果和VLSI資助的Arm涅槃重生,最終以設計Arm處理器架構聞名於世,併成為芯片IP行業裏的領頭羊。

十年後的2000年,中國才開始大力發展芯片行業。

在這其中,中芯一馬當先。同年8月,IC代工企業中芯國際在國家的大力支持下破土動工。但是,中芯國際位於半導體產業中游製造環節,還缺少設計芯片最基礎的標準單元庫,這對於中芯國際來説,是非常致命的障礙。

這個空缺被戴偉民發現了,他最終決定在上海創立芯原股份(當時名為思略微),並與中芯國際合作,為其提供包括標準單元庫在內的標準設計平台,從而解決中國芯片代工企業所遭遇的知識產權困境。

這拉開了中國芯片IP發展的序幕。近幾年,包括芯原股份、寒武紀、燦芯半導體在內的一大批中國IP企業脱穎而出。

但從整個全球市場情況來看,中國半導體上下游產業大都採取進口方式,芯片IP仍是一個被海外廠商高度壟斷、贏家通吃的市場,中國企業的話語權並不高,美國和英國企業正處於主導地位。

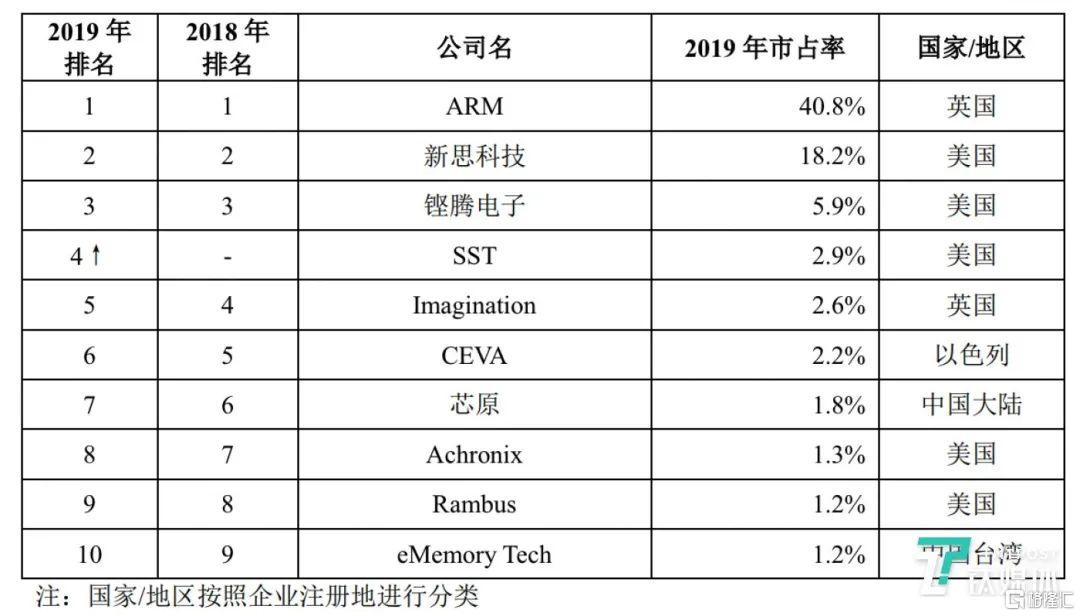

第三方市場分析機構IPnest發佈的數據顯示,2019年全球芯片IP市場總價值約為39.4億美元,前十大IP供應商佔據了高達78.1%的市場份額,其中7家為美國和英國企業,軟銀旗下的Arm位列第一。

而芯原股份雖是中國大陸排名第一、全球排名第七的芯片IP授權服務提供商,但在全球市場,芯原股份市佔率僅有1.8%。

全球芯片IP市場排名情況(圖片來源:芯原股份上市招股書)

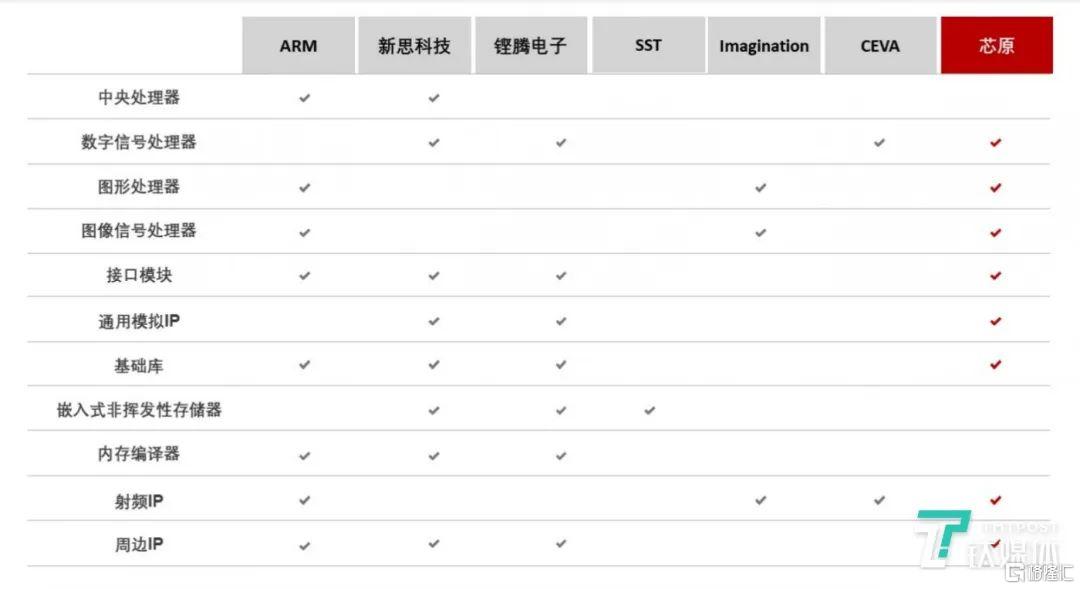

技術儲備上,相比其他競爭對手,芯原股份IP種類比較齊全,但多數為併購來的業務線。

目前該公司擁有圖形處理器(GPU)、神經網絡處理器(NPU)、視頻處理器(NPU)、數字信號處理器(DSP)和圖像信號處理器(ISP)五類處理器IP,以及1400多個數模混合IP和射頻IP。但這些都與芯原股份的海外併購案有關。

(圖片來源:芯原股份招股書)

另外,芯原股份並不具備移動芯片IP領域核心的CPU設計能力。

Semiwiki提供的數據顯示,通用型CPU IP市佔率高達40%以上。芯原股份披露的數據顯示,CPU IP供應商有Arm和新思科技兩家公司。背靠蘋果公司這顆大樹,Arm在CPU IP市場擁有90%以上的份額。芯原股份在CPU IP上的缺失,成為該公司發展前進的阻礙,也逐漸拉開了與世界一流芯片IP的差距。

包括嵌入式非揮發性存儲器IP、內存編譯器IP等核心市場,亦是由新思等英美企業主導,芯原股份並未參與其中。這反映出,該公司在全球芯片IP市場份額不大,規模效應不明顯,話語權並不高。

主要供應商IP種類情況(圖片來源:芯原股份招股書)

芯原股份也在招股説明書中披露了這一風險。在上市招股書第196頁,公司表示,“(芯原股份)在高端電腦、智能手機等應用領域與全球頂級IP供應商還存在一定的技術和生態差距,全球市場份額相對較小。相對於擁有CPU IP的IP供應商存在一定的競爭劣勢”。

有分析師告訴鈦媒體App,他們認為芯原股份目前仍處在一個“嬰兒階段”,或要經歷大概5~10年的發展和追趕,才能讓他們的IP在世界市場上立足。公司短期內難以突破,國產IP替代更無從談起。

芯原的三大隱憂:長期虧損、海外佔比過高、有被EDA“卡脖子”的風險

芯原股份為SiPaaS(芯片設計平台即服務)業務模式,本身並不生產芯片,而是幫助初創芯片公司設計生產。

根據招股書顯示,芯原股份尚未實現全面盈利,而且長期虧損、海外佔比過高、產業上游EDA長期被海外企業壟斷,或有被“卡脖子”的風險,這些成為抑制芯原股份發展的三大隱憂。

1、競爭對手Arm已實現盈利,但芯原還面臨長期虧損

根據芯原股份發佈的上市招股書顯示,2017年至2019年,芯原股份實現營業收入10.8億元、10.57億元、13.4億元,實現歸母淨利潤-1.28億元、-0.68億元、-0.41億元,尚未在一個完整會計年度內實現盈利。截至2019年末,芯原股份累計虧損額為15.81億元人民幣。

為何公司會處於長期虧損狀態?

芯原股份解釋道,這是由於長期的研發投入,規模效應尚未完全顯現,境外重組合並等外部原因導致的虧損現象。公司近三年的研發總支出逾10億,佔營收比重超30%。

公司預計,今年上半年至少還要虧損0.8億元,研發費用也將同比增長超1億元,或許最快到2021年扭虧為盈。

有分析師告訴鈦媒體,事實上一邊虧損、一邊大規模投入研發是中國半導體企業的常態,他認為這不算一種困局。

“包括像射頻領域的公司在內,研發費用佔比大概是15%左右,所以説現階段中國半導體產業肯定是不賺錢。“上述分析師表示。

但鈦媒體注意到,芯原股份的競爭對手Arm卻一直處於長期盈利狀態。Wind數據顯示,2000年Arm就已實現盈利,此後二十年間,扣除研發費用等,淨利潤佔比都達到14.5%以上。

也就是説,Arm成立不到十年就實現了高盈利,但芯原股份成立19年後,卻難以逃避虧損局面,甚至可能無法實現長期的盈利目標。

芯原表示,相較於Arm來説,公司起步較晚,起步階段技術水平較國際先進水平差距較大,難以通過短期的研發投入實現快速盈利。

戴偉民認為,當毛利能夠覆蓋期間費用時,可實現扭虧為盈。一般來説,歐美的芯片IP公司一般毛利在50%~80%,而目前,芯原股份整體平均毛利率僅為40.16%。

2、海外佔比過高,國產供給嚴重不足

招股書顯示,芯原股份在美國,歐洲和日本都設有分支機構,並正在積極拓展海外業務。2017年至2019年,公司海外收入分別為6.84億元,7.31億元,7.8億元和3.66億元,分別佔公司營業總收入的82.14%,67.65%,73.75%和60.21%。

(圖片來源:芯原股份招股書)

由於公司海外收入佔比較大,極大受政策法規變動、國際經濟局勢變化、知識產權保護等多種因素影響,因此可能會對海外經營造成一定風險。

招股書顯示,芯原股份主要客户包括英特爾、三星等全球半導體行業企業;臉書、谷歌、亞馬遜等全球互聯網公司;華為、瑞芯微、中興通訊、大華股份、晶晨股份等眾多中國本土企業。

戴偉民解釋稱,中國擁有全球最大的半導體需求市場。但面對半導體的巨大需求,國產供給嚴重不足,規模化運營的芯片設計服務和芯片IP提供商基本都集中在海外,中國半導體市場自給率偏低,對於進口的依賴程度較高。

行業分析師告訴鈦媒體App:“我們(芯原)對人家(海外客户)來講只是提供一個附屬產品的,他們還可以去新思、Arm等海外企業購買,並且有更成熟的替代產業,芯原股份只是提供一些更便宜的產品(罷了)。當禁令來襲,這對我們的影響是比較大,對人家是沒有什麼影響的。“

芯原股份表示,2019年公司在中國大陸的營收佔比增加到了45.36%,他們將加大對中國的銷售投入力度,努力改變這一現狀。

上述人士指出,若要從根本上解決芯原股份海外佔比過高的問題,需要發展中芯國際這種下游產業技術,擴展更多的中國本土客户,增加在技術方面的護城河,加上國家大力支持,讓客户獲得信賴,才有可能讓芯原股份獲得更多的本土份額。

3、芯原有被EDA“卡脖子”的風險

另外,芯原股份還面臨中國芯片設計行業被“卡脖子”的問題。

根據芯原股份的上市招股書顯示,在經營和技術研發過程中,公司會視需求採購第三方芯片IP和EDA供應商的技術授權,全球EDA市場超過60%份額的鏗騰電子(Cadence)、新思科技(Synopsys)則是其兩大核心供應商,這兩家企業在IP方面亦具有較高的話語權。

EDA為芯片設計所需的自動化軟件工具,利用EDA工具,可實現計算機自動完成芯片的電路設計、性能分析、設計出IC版圖等。

目前,鏗騰電子、新思科技和明導國際三家跨國公司包攬了中國95%的EDA市場份額。中國本土EDA企業有華大九天、芯願景、芯禾科技、廣立微電子等,但市佔率並不高。

5月15日,美國商務部稱全面限制華為購買採用美國軟件和技術生產的半導體。東興證券形容EDA是“美國限制華為的封喉之劍”,這也凸顯了該技術的重要性。一旦EDA受制於人,整個下游產業鏈都面臨被“卡脖子”風險。

戴偉民表示,為了解決這一瓶頸問題,芯原股份提出IP as a Chiplet(IaaC)理念,旨在以Chiplet(小芯片)實現特殊功能IP的“即插即用、模塊化組裝”。

戴偉民強調,公司與全球主要EDA供應商有着長期良好的合作。但在整個地緣政治環境下,芯原股份在半導體產業鏈中有被”卡脖子“的經營風險。

市場分析師對鈦媒體表示,如果無法設計出來芯片,製造也就出不出來,這等於一堆廢紙。從產業上下游來説,以中芯國際為核心,發展產業鏈上下游,以投資方式轉單去國內,避免受制於人。

芯原的未來:押注物聯網,RISC-V是一大機遇

實際上,半導體產業是現代信息社會的基石,人們日常生活中所有的信息處理基本都離不開半導體產品的支持。在物聯網、雲計算、人工智能、大數據和5G通信等新技術應用的興起下,芯片產業正迎來一個新的發展時期。

市場諮詢機構IBS的預測,受到新技術的驅動,全球半導體市場將從2019年的4009億美元增長至2030年的1.05萬億美元,年均複合增長率達9.17%。同時這一數據還指出,全球芯片IP市場將到2027年增至101億美元,增長率高達120%,年均複合增速達9.13%。

因此,在芯片國產化替代浪潮,國家政策以及國有資本的多方支持下,芯原股份希望押注在物聯網領域,獲得公司未來發展機遇。

戴偉民在今年WAIC大會上表示,經過長時間的技術積累,針對消費電子、汽車電子、物聯網等領域,公司利用定製化的RISC-V架構,建立起自己的IP護城河,成功發展成為一流的“IP Power House”。

據瞭解,RISC-V是由加州大學伯克利分校圖靈獎得主David Patterson教授團隊所研發的架構技術。因具備開源、成本低、功耗低等方面的優勢,受到廣泛關注。與英特爾的X86和Arm架構明顯不同,RISC-V是一個免費、開放的指令集架構,並沒有高昂的授權費用。

2019年,David Patterson在清華-伯克利深圳學院(TBSI)創立了RISC-V國際開源實驗室RIOS。2020年7月,RIOS實驗室發佈了全球首個可運行Linux的全開源RISC-V微型電腦系統PicoRio,從而標誌着RISC-V正在往軟件生態建設方面推進。

目前,包括阿里巴巴旗下的平頭哥、華為、華米科技等上百家企業都在使用RISC-V架構的產品。而RISC-V基金會已吸引了IBM、西部數據、英偉達、高通、谷歌、華為、阿里等500多名會員,其中15%來自中國。

而對於芯原股份來説,不需要過高的授權費,就可以獲得強大的芯片IP設計。業內人士認為,未來RISC-V很可能成為世界主流的處理器之一,從而在IP架構領域形成英特爾、ARM、RISC-V三分天下的格局。

戴偉民此前曾表示,在物聯網碎片化和AI異構運算的影響下,RISC-V將加速中國芯片設計發展。

芯原股份是RISC-V積極的參與者和推動者。

招股書顯示,2018年9月,該公司作為首任理事長單位,聯合數十家重點企業和科研院所,投資成立中國RISC-V產業聯盟(CRVIC),旨在加快完善中國RISC-V“IP—芯片—軟件—整機—系統”產業生態體系。

此外,芯原股份還在RISC-V領域進行投資,參與中國RISC-V IP領域的代表企業芯來科技的多輪融資,目前持有該公司5.4%的股權。

不過,戴偉民曾坦言,現階段物聯網技術碎片化使得RISC-V的力量無法集結,有各走各路的現象,若想形成成熟和可信賴的IP還需時間充分驗證。

“選擇這樣的開源架構是非常辛苦的事情,能藉由西部數據、谷歌等大廠及國際組織等加入推動,引起羣聚效應,為RISC-V帶來更大動能,才能看到機會和創新。”戴偉民表示。

現階段中國半導體產業急需國產替代,RISC-V將是一次非常重要的機會,但這一切都需要國家政策、資本市場、高端人才引進等多方面的支持。

通過上市募投方式,芯原將對平台升級

芯原股份保薦代表人,招商證券執行董事吳宏興表示,在扣除發行費後,公司將通過上市募投方式,對現有芯片定製平台進行升級,建立智慧可穿戴設備、智慧汽車、智慧家居和智慧城市、智慧雲平台四大系統級芯片定製平台。

在業內人士看來,這是芯原股份未來發展方向的重要機遇。

“好多這種嬰兒級的企業都是可以上科創版的。以前的話,這種B輪公司肯定是上不了市的。但是現在科創板出來,就是為了這些公司來上市。盈利情況可能變化得很劇烈,但他(芯原)處在發展初期,未來什麼情況都將可能出現。”上述人士對鈦媒體表示。

那麼,芯原股份究竟能否藉此擺脱海外依賴,實現IP自主可控,可能要交給資本市場來決定,時間或許會給出一個最佳的答案。

參考資料:

民生證券研究報告:《半導體系列:IP空間有望翻番,國產替代帶來發展良機》

搜狐科技:《“半導體IP之王”芯原股份上市背後:深陷虧損泥淖 外企壟斷難破》

More Content