作者 | 707的牛

數據支持 | 勾股大數據

有些公司不是沒有價值,是根本沒有進入你的視野。或者説重新被市場關注的時候,你才能理解它的價值。世茂就是這樣一家公司,之前我也在《地產我為什麼會選世茂?》分析過它的價值。在香港地產普跌的情況下,世茂股價也在今年7月份不知不覺創出了新高。選擇世茂,背後又存在哪些看多邏輯呢?

01

市場逐步發現公司價值

2019年,世茂以2600億元的銷售額重回房地產行業top10,銷售額增速高達48%,可以跑贏市場上絕大多數的房企,公司的價值又重新回到了大眾視野。為什麼會這麼説?難道世茂之前就沒有價值嗎?

當然不是。世茂因為前幾年銷售業績下滑逐漸淡出了大眾的視野。早在2013年和2014年的時候,世茂集團以670億和708億元的銷售額穩居行業的第9名和第8名。不過,由於後來公司受到"快週轉,快去化"這種開發模式的影響,導致工程質量把控不足,負債率攀升,2015年和2016年行業排名也跌落到20名附近。

市場關注度也自然沒有行業前十的房企高了。然而,從2017年開始,世茂加快了拿地節奏,花了3年時間,銷售額排名最終在2019年重新回到行業前十,排在第9位;公司又重新回到了大眾視野。

與之同時發生的,是公司股價的一路飆升。其中當然離不開房地產行業的景氣週期,又和世茂銷售額重回行業top10有必然的聯繫,也有銷售結轉帶來業績的釋放。期間,公司股價不斷新高,業績也維持穩定增長。

也就是在今年4月份,世茂集團按29.73港元/股,較上一個交易日收盤價折價2%,配售7820萬股給美國Capital Group集團,佔比配售後總股本的2.21%,配售額高達23.11億港元。不僅如此,Capital Group集團在二級市場陸續增持公司股份422.5萬股,均價是33.50港元,高於當前市場價。

國際資本參與公司的配售和持續增持也直接反應了世茂集團的價值。公司也憑藉多年的努力,銷售額重新回到行業top10,市場光環也再次回到世茂身上。

02

銷售高增速

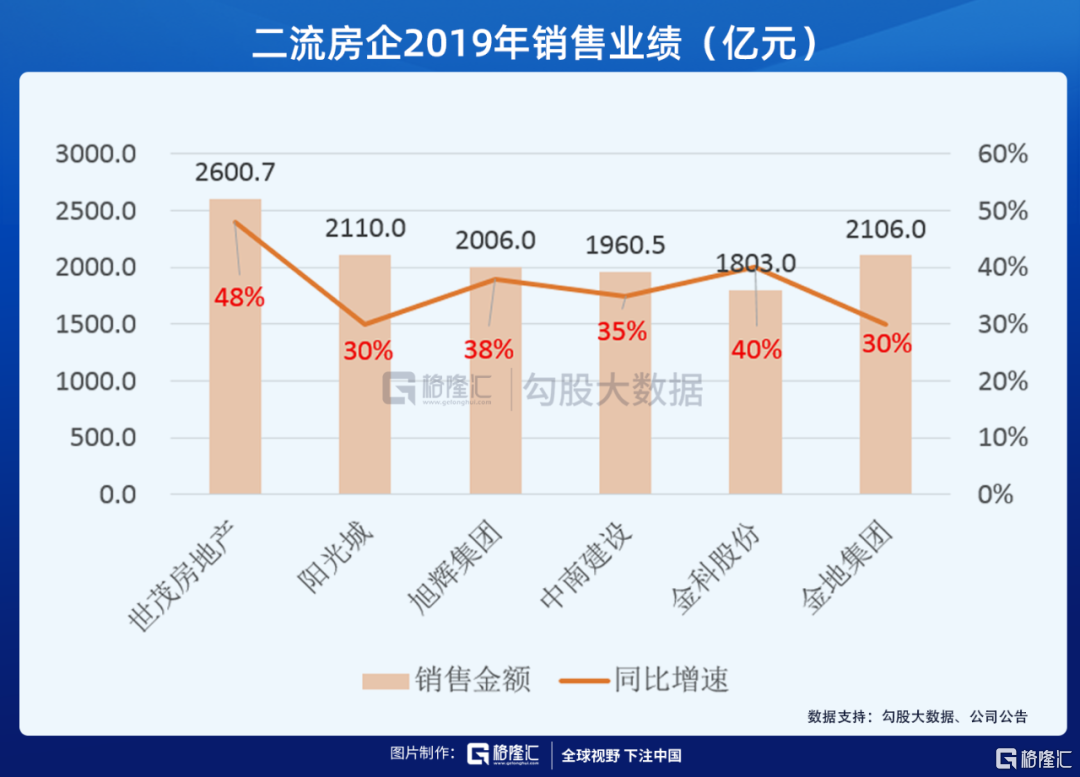

2019年TOP10房企平均銷售額增速是14%,TOP11-30增速26%,TOP31-50增速23%,TOP51-100增速21%,而世茂集團同期增速48%,遠遠高於不同梯隊的其他公司。

具體到房企層面,在第一梯隊當中,2019年全年累計銷售金額TOP5分別是萬科,中國恆大,融創中國,碧桂園和保利地產。其中碧桂園5522億元,同比增長10%;萬科6308億元,同比增長4%;中國恆大6011億元,同比增長10%;融創中國5562億元,同比增長21%;保利地產4619億元,同比增長14%。

重點房企的整體增速都有出現下滑,TOP100的地產公司增速從2018年的35%下滑到2019年的16%,第一梯隊的房企增速基本保持在10%左右。二線房企當中會出現增速分化,部分公司的增速將會落在10%-20%的區間,當然也有少數公司增速會大幅加快,超出20%。

在第二梯隊裏面,各個房企已經公佈的數據。有6家公司2019年全年的銷售業績增速超過30%,其中以世茂房地產的48%的增速最快,銷售金額也排名第一達到2600億元。剩餘幾家公司的銷售額也相差不大,基本穩定在2000億元附近。

二線房企2019年的銷售業績大幅跑贏一線房企,而且這種趨勢在未來還會持續下去。為什麼呢?基於這種判斷大概有3點邏輯:

1、行業調控趨嚴,地產商融資受限,多數小房企紛紛和更大房企合作,共同開發。

2、二線房企較一線房企槓桿率更低,還有加槓桿的空間,所以合作項目後期還會加快。

3、二線房企的銷售基數比一線房企小,增速自然會快很多,龍頭地產公司已經經歷了這個時期。

綜合來看,二線房企增速更快,這是市場偏好這類公司的原因,也是投資這類公司能獲得超額收益的原因。世茂能PK掉一線房企的邏輯已經解釋明白了,至於在二線地產公司當中為什麼偏偏挑中了世茂,不僅因為公司銷售增速最快,業績穩定,同時還有物業板塊即將被分拆上市。

03

世茂服務即將上市

世茂的看點除了銷售增速快之外,還有就是物業板塊即將上市,可以提升公司估值中樞。今年5月份,世茂服務獲得紅杉資本,騰訊控股分別1.30億美元和1.14億美元的戰略投資;也證明了資金對公司物業業務的認可。

2019年,公司總營業收入是1115.2億元;其中房地產開發業務佔比94.6%,物業管理服務收入24.9億元,佔比2.2%;其餘為酒店業務和商業物業,而且世茂集團在未來也有將酒店板塊剝離上市的打算。截止到2019年末的數據,世茂服務在管項目184個,在管面積6820萬平米。

物業板塊2017年-2019年收入分別為10.42億元、13.29億元和24.89億元,複合年增長率為54.5%;年度利潤分別為1.08億元、1.46億元和3.84億元,複合年增長率為88.0%。社區增值服務錄得重大增長,所得收入佔總收入的百分比由2017年的6.0%上升至2018年的7.1%,並進一步上升至2019年的26.0%,成為物業管理收入之外的第二大盈利增長點。

同時公司也在通過收購的方式來提升自身的規模體量,2020年3月,世茂服務花費1.45億元的代價收購福晟生活服務51%的股權。在5月和6月,公司也做了一系列的收購,在管面積也得到了快速提升。

考慮到最近三年的銷售業績保持高增長,平均銷售額在2000億元左右,平均銷售面積是1050萬平米,同時2019年開始加快結算,這個增量對世茂旗下的物業業務刺激是巨大的。2019年,世茂銷售額已經突破2600億元,二線地產的增長持續性也比其他公司強。

參考港股同類公司估值和主流公司的整體平均估值,大概在50XPE左右,世茂服務2019年淨利潤3.84億元,這也意味着世茂集團物業板塊的估值接近200億元,對比公司當前的估值水平,可以產生20%的溢價空間。

世茂服務在港上市已經板上釘釘,如果沒有剝離物業板塊,世茂集團2020年的增速大概在25%左右,135億元的淨利潤,估值8XPE,不算貴。然後算上剝離物業業務之後,市場給與物業公司的市場溢價,公司的估值反而更加便宜。今年1-7月份,世茂集團的銷售額已經高達1395億元,同比增長15.9%;完全沒有受到疫情影響,亮眼的銷售業績也會進一步拔高市場預期。

More Content