1

6月19日,大白馬格力電器宣佈第三大股東——京海擔保將要減持0.71%的股份,合計減持不超過4288萬股。按照上週五收盤價來計算,合計減持數額高達25億元。

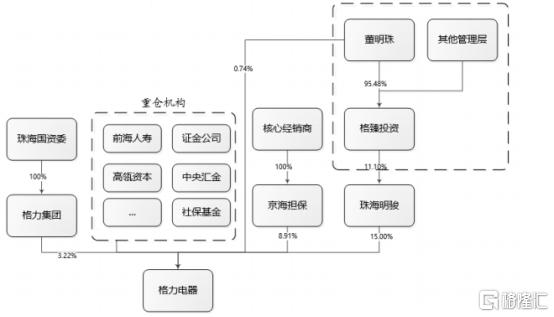

截止目前,京海擔保還持有格力電器8.91%的股份。這筆股份來源於2007年格力集團的協議轉讓。

(圖片來源:Wind)

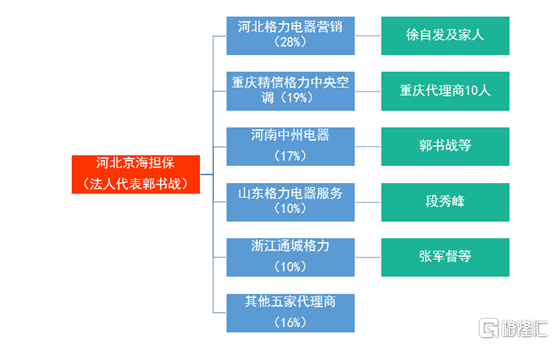

京海擔保背後是格力電器核心經銷商聯合體,包括河北、重慶、河南、山東、浙江等重點區域。他們是格力這些年發展的堅定盟友,畢竟是用股權進行了深度綁定,亦是格力強勢掌控渠道的聰明做法。

(圖片來源:券商整理)

然而,京海擔保現在卻要減持格力。雖然額度不多,但給市場傳達的隱含信號卻不少。

不過,在歷史上京海擔保也曾有過減持動作。2011上半年,京海擔保減持0.38%至9.9%。2012年11-12月,再度減持0.92%至8.46%。那兩年正是格力電器大力整編渠道銷售公司的時候。

2011年前,格力各地的銷售公司被各大代理商控股。後而各地的銷售公司被整合為統一的平台——北京盛世恆興控股,背後是徐自發及其家人,亦成為格力唯一的全國總代理。因此,格力也進一步加強了對於渠道的控制。

此後的9餘年時間,該渠道體系(銷售公司—代理商—經銷商)基本沒怎麼動過。現在,京海擔保罕見減持,傳達了什麼信號?難道又會開啟新一輪渠道改革了?

還是先看看資本市場的態度。今日,格力電器低開1.8%,一度跌超3.2%。截止收盤,仍然重挫2.69%,跌幅明顯高於美的集團和海爾智家。可見,市場對此有一定的擔憂和壓力。

(行情來源:Wind)

2

這些年,格力電器發展非常快,除了硬核龍頭品牌以及規模成本優勢外,還有另一大相對核心競爭力——對於銷售渠道的深度掌控。

上文也提到,格力一貫的渠道體系是銷司——代理商——經銷商。而銷司有點類似總代理的職能,在整個渠道加價較高,要留存5%-8%的淨利潤率,而代理商和經銷商環節的渠道成本只佔20%左右。

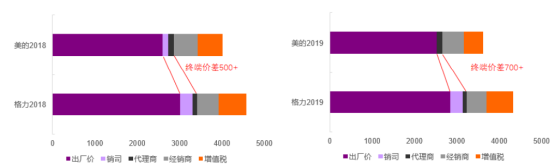

(格力美的空調產業鏈價值拆分對比,來源:光大證券)

然而,美的集團基本將銷司和代理商視為一個環節。其中,銷司加價4%-5%,承擔代理商層級的物流倉儲費,接下來才是代理商分銷到各大經銷商。

對比發現,格力和美的2019年終端差價700元以上,比2018年提升了200元。格力的銷司環節吃掉了不少渠道利潤,而美的愈發看不見銷司的地位了。因此,格力的銷司層級的加價的劣勢凸顯了出來。

為何?美的有數據系統美雲銷、以及物流系統的安得物流,能夠直接觸達代理商,甚至部分經銷商,基本可以跳過銷司的環節。

而格力還做不到。第一,此前渠道模式與美的有較大區別,銷司環節對於公司作用不小;第二,格力並沒有完善的數據系統和物流系統來支撐這樣去做。

過往,格力的渠道模式充分利用了社會資金進行了槓桿擴張,平滑了製造端的淡旺季波動,並通過返利實現了和經銷商的深度捆綁,給格力的發展帶來了諸多助力。

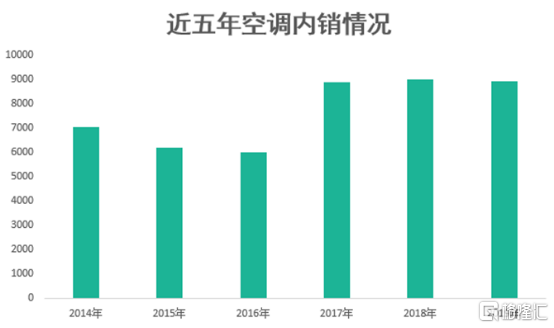

不過,國內空調行業的高速擴張現已經明顯放緩。加之商品流通效率的提升(電商渠道),高庫存、多層級分銷的弊端顯露了出來。

(圖片來源:券商整理)

然而,美的發力新零售渠道更早,具備先手優勢。其中,2017年在空調業務推廣T+3模式,在2018年引入商務中心制度、2019年網批制度(廠家直髮經銷商模式)。

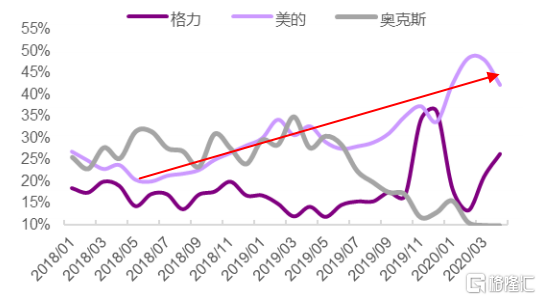

其實,背靠互聯網率先發力的卻是奧克斯,內銷份額快速走高至10%(2018年的數據)。接着是美的集團全面擁抱電商+網批,空調線上份額從2018年的20%-25%快速提升至當前的40%-45%。美的發力,品牌和成本規模優勢凸顯,奧克斯則被大幅擠壓。

(空調線上份額變化,來源:光大證券統計)

線上渠道愈來愈重要,格力的動作稍顯滯後。

不過,自從高瓴入主格力大股東之後,電商渠道上的動作頻頻,尤其是董明珠的線上直播尤為搶眼。

今年5月,董明珠頻頻亮相抖音、快手、淘寶直播、京東直播帶貨,成果越來越好。6月1日,董明珠直播帶貨銷售總額突破65億元。6月18日,直播全渠道(線上+線下)帶貨金額超過100億元大關。

(圖片來源:網絡)

這其實是格力給外界傳達了一個較為明確的信號——發力新零售,進行渠道深度改革。那麼,原來傳統的深度分銷模式需要大變革,尤其是利潤留存較多的銷售公司。

過去,格力和銷售公司共同分享了產業鏈的價值,管理層與上市公司利益的一致性較低。但混改之後,管理層與上市公司更好綁定,也有動力去壓縮銷售公司的利潤。

(格力混改之後的股權架構,來源:Wind)

另據媒體報道,2020年5月,長期負責山東市場的段秀峯宣佈離職,而名下銷售公司也被取締,現由總裁助理胡文豐兼管山東市場。

總之,格力一系列的動作背後,劍指渠道改革。但這意味着格力原先積累的銷售渠道壁壘優勢或將被削弱。

3

據產業在線數據顯示,美的空調4月內銷同比下滑5.7%,銷量市佔率為35.3%,格力同比下滑20%,市佔率為33.9%。3月起美的內銷已連續兩個月超過格力,這是最近幾年從未出現過的情況。

線下渠道,據中怡康數據,1-4月美的空調銷量佔有率為36.1%,格力為34.7%,海爾12.7%,同比分別提升了5.4、1.7和2.6個百分點。

線上渠道,據奧維雲網數據,1-4月美的空調市場份額為44.6%,格力22.1%,海爾11%,奧克斯為10.8%。

今年3月起,格力內外銷總量超過格力,內銷超越也比想象地來得快。雖然有疫情偶然因素,但仍然讓格力壓力頗大。後者渠道改革其實已經是不得不以的時候了。

5月14日,董明珠在業績會上也承認,格力在渠道改革上動作慢了,線上已經是趨勢,變革勢在必行,但其中的利益平衡需要各方共同努力。

好了,現在格力三股東京海擔保也要減持了,新一輪的變化似乎山雨欲來。沒事,美的已經在新零售路上走了一段路了,還有不錯的成績出來。這兩年相對強勢的利潤增長,便可從中窺探一二。

(圖片來源:Wind)

當然,格力電器現在加碼新零售,發力電商新渠道,也不晚。畢竟龍頭品牌和成本優勢依舊在。友商能利用電商渠道的優勢,格力一樣能力挽狂瀾。當然,這一路不會很順利,畢竟渠道深度改革,涉及諸多利益的博弈。

對了,美的和格力,均是外資看好的核心資產,位列所有A股重倉股第2名及第4名,持有市值分別為869億元、568億元。按照外資的風格來看,兩巨頭的潛在的長期投資價值應該是不錯的。

(圖片來源:Wind)

More Content